Note de la rédaction : Alors que les marchés boursiers américains battent record sur record, la confiance des consommateurs chute à des niveaux bas. Ces deux séries de données apparemment contradictoires illustrent la fracture structurelle la plus typique de l'économie américaine.

Cet article ne tente pas d'expliquer si « le marché boursier est déconnecté des fondamentaux », mais plutôt, lorsque la hausse des prix des actifs et la détérioration du ressenti des ménages ordinaires se produisent simultanément, sur quelle base repose précisément le récit selon lequel « le consommateur américain reste robuste ». L'auteur souligne que les enquêtes sur la confiance des consommateurs peuvent présenter un biais d'échantillonnage, mais le problème clé est que l'économie américaine devient de plus en plus « en forme de K » : les détenteurs d'actions, d'immobilier et d'actifs financiers continuent de bénéficier de la hausse des prix des actifs ; tandis que ceux qui ne possèdent pas d'actifs d'investissement sont laissés encore plus loin derrière sous la pression de l'inflation, des prix de l'alimentation et de l'énergie.

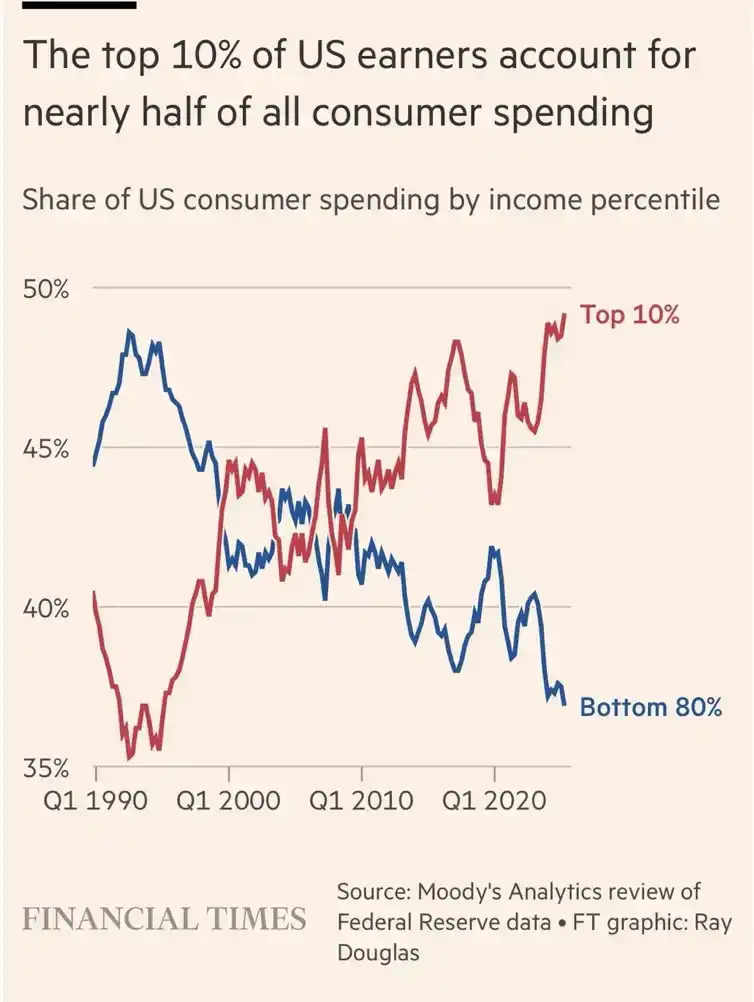

Cela explique également pourquoi les données agrégées de consommation semblent toujours solides. Les 10 % de consommateurs les plus riches des États-Unis contribuent désormais à près de la moitié des dépenses de consommation. La consommation soutenue des détenteurs d'actifs, des hauts revenus et des retraités aisés masque la réalité d'un affaiblissement pour la majorité des ménages. En d'autres termes, l'économie américaine n'est pas dépourvue de résilience, mais cette résilience se concentre de plus en plus sur une minorité.

Une faible confiance des consommateurs peut être un indicateur contraire pour les investisseurs ; mais pour les personnes ordinaires sans actifs, la hausse du marché boursier ne signifie pas nécessairement une amélioration de leur vie. Le véritable problème est que les mêmes mécanismes qui poussent les prix des actifs à la hausse pourraient également continuer à accentuer la pression sur le groupe sans actifs. C'est la contradiction la plus aiguë de l'économie américaine actuelle : plus le marché est prospère, plus les inégalités peuvent s'accentuer.

Voici l'article original :

Cher investisseur,

Le graphique le plus déroutant des marchés financiers est peut-être celui qui superpose la confiance des consommateurs américains et l'évolution du marché boursier américain. Ces derniers temps, les marchés américains ont atteint presque quotidiennement de nouveaux records historiques, mais la confiance des consommateurs a continué de chuter, tombant à son niveau le plus bas jamais enregistré.

Comment ces deux choses peuvent-elles se produire simultanément ?

Tout d'abord, la qualité de l'enquête sur la confiance des consommateurs de l'Université du Michigan a clairement baissé. Par le passé, les répondants à cette enquête étaient à peu près à 50 % républicains et 50 % démocrates, mais la situation a changé au cours des trois dernières années. Avec le passage de la méthode d'enquête en ligne, la structure de l'échantillon a également évolué : aujourd'hui, environ deux tiers des répondants sont démocrates et un tiers sont républicains.

Étant donné que les démocrates ont actuellement une vision nettement plus pessimiste de l'économie, ce sur-échantillonnage d'un camp politique particulier amplifie plus clairement que par le passé les sentiments négatifs dans les résultats de l'enquête.

Cela étant dit, je pense personnellement qu'une grande partie de la population américaine a une opinion négative de l'économie et de sa situation financière personnelle. Elle subit la pression de la dépréciation monétaire et de la forte inflation des dernières années. Les factures d'alimentation et d'essence s'accumulent, tandis que la hausse des salaires ne suit pas celle des prix.

Deuxièmement, les détenteurs d'actions seront heureux de la hausse du marché ; mais ceux qui n'ont pas d'actifs d'investissement, alors que les cours grimpent, ne feront que se sentir laissés encore plus loin derrière. Heureusement, environ 60 % des Américains détiennent des actions directement ou indirectement, donc une part importante bénéficie effectivement de la hausse des prix des actifs.

Mais 40 % des Américains n'en bénéficient pas. Ces personnes n'apparaissent généralement pas dans les émissions de télévision nationales, ne publient pas leurs opinions sur X ou Substack, et ne parviennent pas nécessairement à décrire avec précision, dans un langage familier aux économistes ou aux investisseurs, la détresse financière qu'elles traversent.

C'est la raison de l'écart croissant entre la performance du marché boursier et la confiance des consommateurs.

Certains pourraient objecter que les consommateurs disent une chose mais en font une autre dans leurs dépenses. C'est en partie vrai, car les dépenses de consommation américaines continuent effectivement de croître. Mais le détail est le suivant : aujourd'hui, les 10 % de consommateurs les plus riches des États-Unis contribuent à 50 % des dépenses de consommation nationales.

Comme l'écrit mon ami SightBringer :

« L'économie de consommation américaine ressemble de plus en plus à un moteur de demande tiré par le luxe et les hauts revenus, enveloppant une coquille de marché de masse fragile. Ce graphique est cruel car il montre que la base de consommation est en train d'être vidée. Les 10 % les plus riches soutiennent désormais près de la moitié des dépenses de consommation, tandis que la part des 80 % du bas diminue.

Cela signifie que, vues à travers les données agrégées, les consommateurs américains semblent encore solides, mais la plupart des ménages s'affaiblissent en réalité. La consommation globale tient bon parce que les détenteurs d'actifs, les hauts revenus et les retraités aisés continuent de dépenser. »

Si l'on examine les données en profondeur, on voit apparaître une « économie en K » de plus en plus marquée dans les dépenses de consommation. Cela rend la situation complexe et déroutante, mais si on la relie à la baisse de la confiance des consommateurs, cela prend sens.

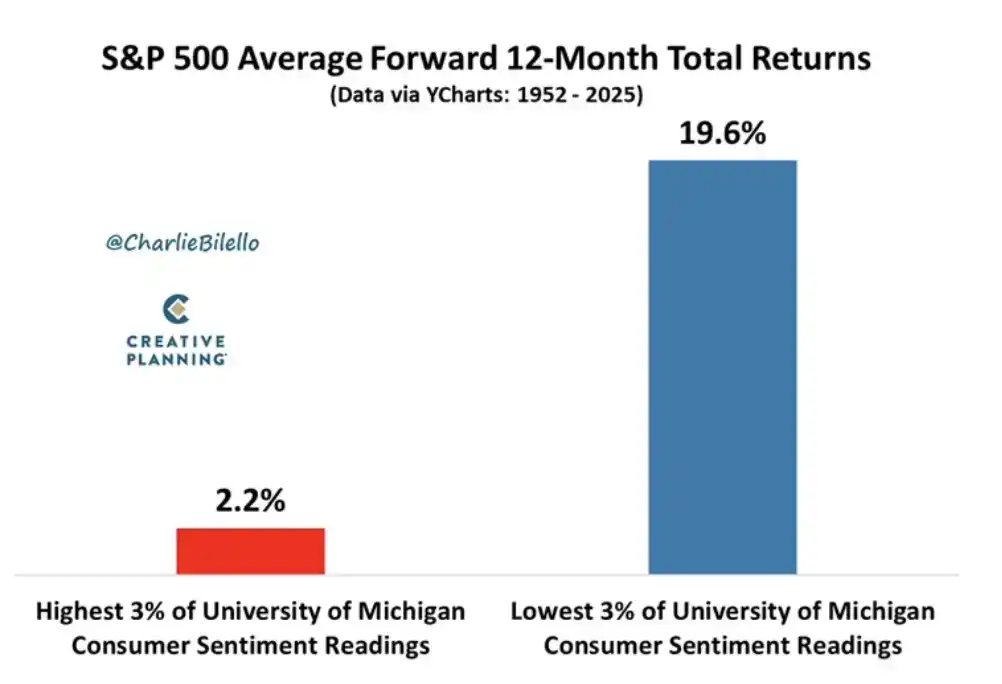

Cependant, pour les investisseurs, j'ai aussi de bonnes nouvelles. Peter Mallouk, PDG de Creative Planning, souligne que des résultats d'enquête de confiance des consommateurs extrêmement bas sont souvent un « très bon indicateur contraire ». Il déclare : « Plus les gens se sentent mal à propos de l'avenir, meilleure est la performance du marché boursier par la suite. »

Lorsque l'indice de confiance des consommateurs de l'Université du Michigan tombe dans les 3 % les plus bas de ses lectures historiques, le rendement du S&P 500 au cours des 12 mois suivants atteint 19,6 %. Compte tenu de l'écart déjà si prononcé entre le marché boursier et la confiance des consommateurs, cela devrait rassurer quelque peu les investisseurs. Mais la solidité persistante de l'économie américaine ne peut pas vraiment aider les 40 % d'Américains du bas de l'échelle – ceux qui ne possèdent pas d'actifs d'investissement mais subissent toujours le choc de prix de consommation plus élevés.

C'est la division binaire la plus profonde de notre époque.

Les riches deviennent plus riches, et les autres sont laissés encore plus loin derrière. Les facteurs mêmes qui poussent les prix des actifs à la hausse sont précisément ceux qui pénalisent ceux qui ont le plus besoin de respirer. Si vous voulez savoir quelles décisions seront finalement prises par la Fed, le Trésor ou Washington, il suffit de regarder à quelle catégorie appartiennent les personnes chargées de prendre ces décisions.

Les personnes riches et puissantes utilisent les outils à leur disposition pour faire face à la situation. Ils s'efforceront de faire preuve d'empathie et d'examiner le plus de données possible. Je crois sincèrement que ces personnes veulent faire ce qui est juste et aider le plus grand nombre.

Le problème est qu'ils ne peuvent pas servir deux maîtres à la fois. Ainsi, les détenteurs d'actifs riches continueront de gagner, et les autres continueront de couler. La seule chose que vous puissiez faire est de vous assurer d'être du bon côté. Car le temps presse, les prix des actifs continuent de grimper, et l'inflation engloutit de plus en plus de victimes.

Je vous souhaite une bonne journée. À la prochaine.