Auteur : Claudia

Traduction : Jiahuan, ChainCatcher

Les règles de paiement en Amérique latine sont en train d’être réécrites. 500 heures d'observation sur le terrain. Ce que la plupart des fintechs ne voient pas.

J'ai passé près d'un mois en Amérique latine avec un portugais bancal et un espagnol encore pire. J'ai effectué plus de 500 heures d'observation sur le terrain, volé plus de 100 heures, et parlé avec plus de 100 utilisateurs et développeurs locaux, ainsi qu'une dizaine de régulateurs.

Les notes que je rapporte ne ressemblent pas à ce que la plupart des acteurs du paiement disent sur cette plateforme. Certains contenus vont même à l'encontre de ce que je croyais avant de partir.

Au Brésil, la compagnie aérienne a égaré ma valise. Au Mexique, une roue s'est cassée quand le bagage est sorti du tapis roulant. Mes amis n'ont cessé de dire qu'il était courageux, pour une femme asiatique, de faire ce voyage seule.

Mais ce que je veux vraiment dire, c'est ceci : les Latino-Américains sont le peuple le plus chaleureux que j'ai jamais rencontré. Des inconnus m'ont indiqué le chemin, m'ont traduit, m'ont aidé à réparer mon bagage cassé. Au Pérou, un chauffeur de taxi m'a attendue 20 minutes pendant que je cherchais quel était vraiment mon hôtel réservé. À São Paulo, un barman m'a dessiné une carte sur une serviette pour m'indiquer un rendez-vous auquel j'étais presque en retard.

Derrière chaque histoire disant que l'Amérique latine est "dangereuse", il devrait y avoir une histoire d'étranger qui m'a accompagnée jusqu'au bon taxi. Même quand la langue ne fonctionnait pas, le cœur, lui, fonctionnait.

Voici ce que j'ai appris, dont certaines choses que je croyais erronées avant ce voyage.

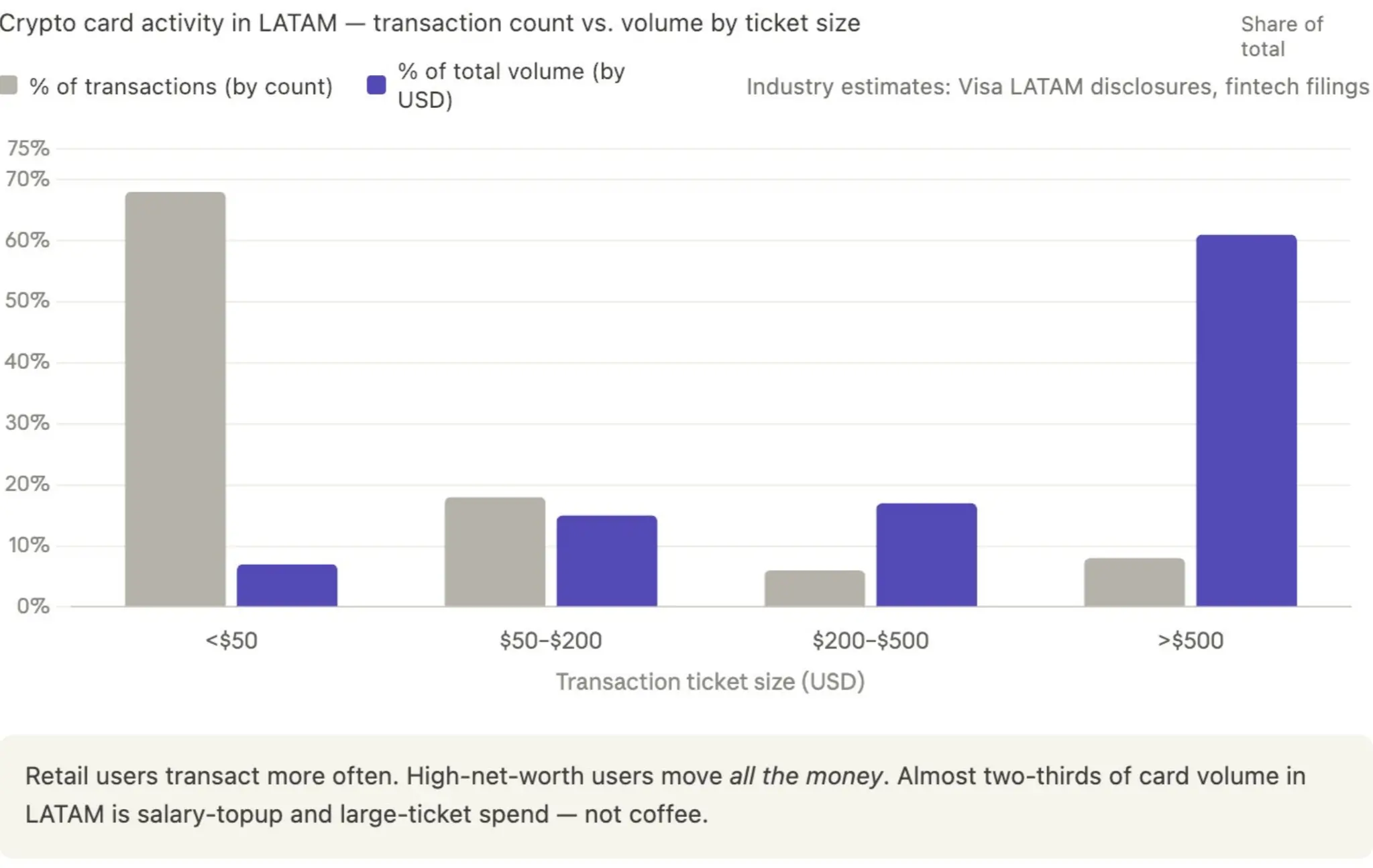

1. Les cartes crypto l'emportent grâce aux cashback ?

Le véritable volume des cartes crypto ne vient pas de la consommation fréquente de petits montants par les particuliers, mais des clients à haute valeur nette.

Le modèle typique que j'ai vu à plusieurs reprises au Brésil est le suivant : un professionnel reçoit son salaire en dollars ou en USDT (généralement d'un employeur multinational ou d'une entreprise crypto), le charge sur une carte crypto, et quand il a besoin de réals brésiliens (BRL), il effectue un retrait via Pix sur son compte bancaire local.

Que ce soit Kast, RedotPay ou toute autre carte crypto, la majeure partie du volume provient de ce groupe, et non de la personne qui achète un café à 4 dollars avec des stablecoins.

Le Brésil a reçu environ 50 milliards de dollars de transferts personnels entrants en 2024 (données de la banque centrale brésilienne), et la proportion arrivant sous forme de stablecoins augmente rapidement, car les employeurs paient en USDC ou USDT pour éviter les frictions liées aux changes. Le volume des transactions par carte crypto en Amérique latine est fortement concentré sur des montants supérieurs à 500 dollars, ce qui est caractéristique des recharges de salaires de professionnels, et non de la consommation des particuliers.

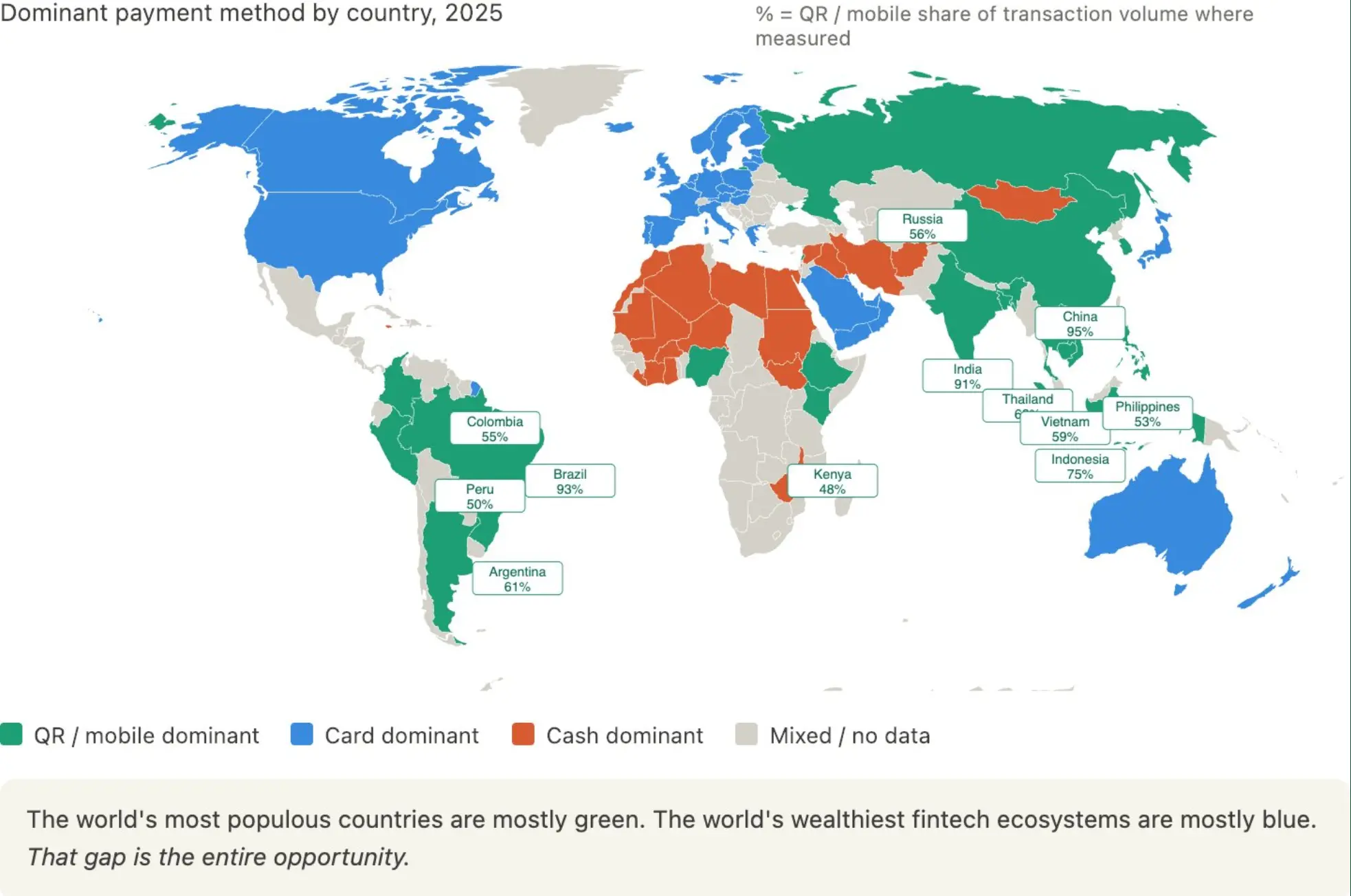

2. Le QR code est en train d'engloutir la prochaine décennie

Tout le monde émet des cartes, tout le monde rivalise pour acquérir des clients. Ils ne voient pas le changement structurel en cours à la base.

Dans les marchés émergents, les paiements par QR code sont en train de prendre en charge discrètement l'ensemble du marché des paiements. Le Pix brésilien traite désormais plus de 60 milliards de transactions par mois. L'Argentine est couverte de QR codes Mercado Pago. Le Pérou a Yape et Plin. Le Mexique a CoDi. Les commerçants n'ont pas besoin de TPE, les clients n'ont pas besoin de carte.

Ce n'est pas qu'une histoire latino-américaine. Regardez la carte de la domination mondiale des paiements :

→ Brésil : 93% QR code. Pix domine.

→ Chine : 95% QR code. Alipay et WeChat Pay ont pratiquement éliminé les cartes.

→ Inde : 91% QR code. L'UPI traite plus de transactions que l'ensemble des réseaux de cartes américains réunis.

→ Indonésie : 75%. Thaïlande : 62%. Argentine : 61%. Vietnam : 59%. Colombie : 55%. Philippines : 53%. Pérou : 50%.

Pendant ce temps, les États-Unis, le Canada, l'Europe occidentale et l'Australie sont toujours dominés par les cartes. La plupart de l'Afrique et du Moyen-Orient restent dominés par l'argent liquide.

Ce que la plupart des professionnels de la fintech occidentale ignorent, c'est que le paiement par QR code est déjà le mode de paiement dominant pour la majorité de la population mondiale. Les marchés dominés par les cartes deviennent une minorité qui rétrécit constamment, et ce sont précisément ces marchés où se trouvent les investisseurs en capital-risque, les sièges des sociétés de paiement et la plupart des utilisateurs de fintech sur Twitter.

Les pays les plus peuplés du monde sont majoritairement verts (QR code), et les écosystèmes fintech les plus riches du monde sont majoritairement bleus (cartes). Cet écart, c'est là que se trouve toute l'opportunité.

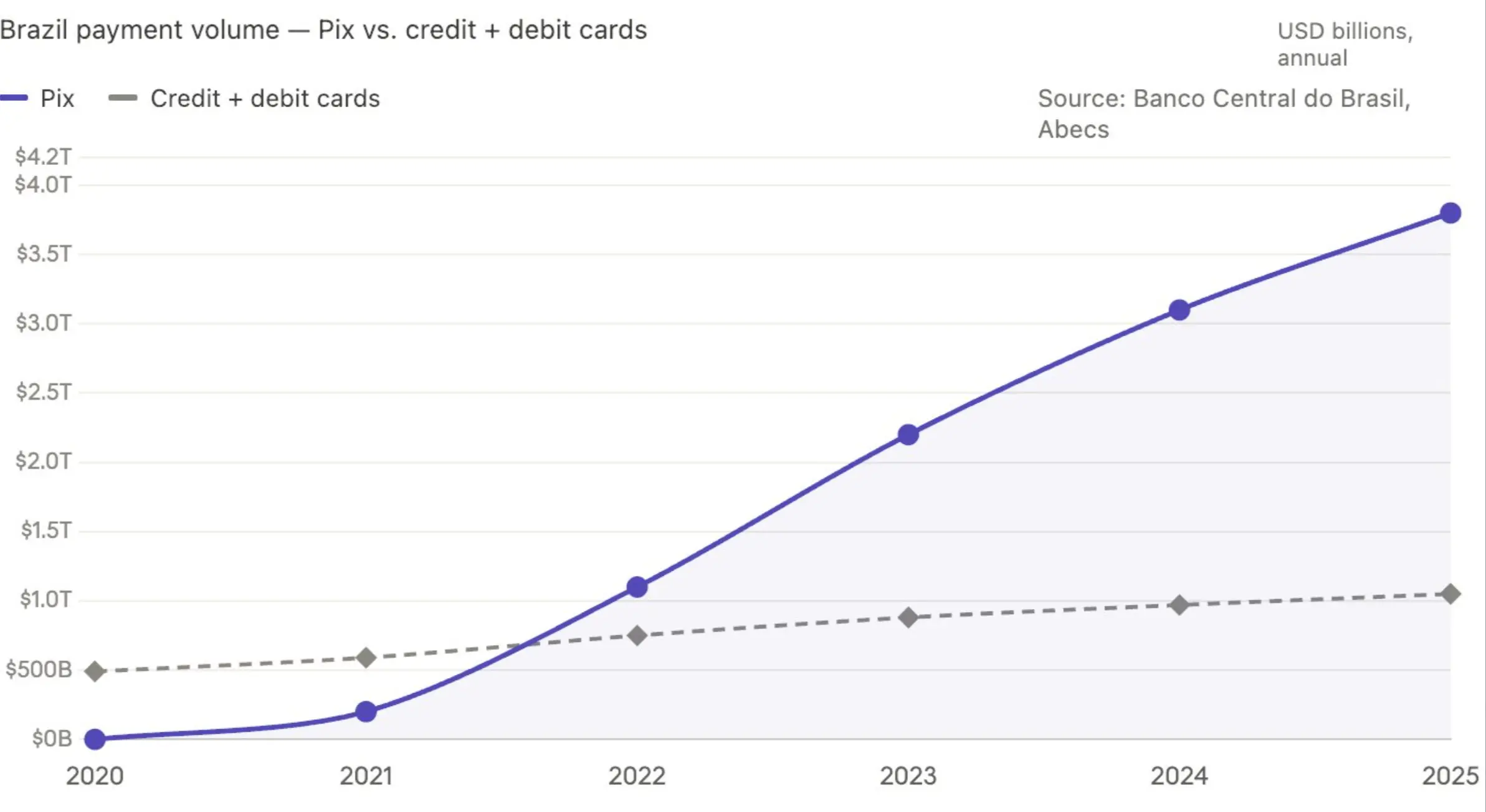

Ramenez le regard sur le Brésil. Le Pix a traité plus de 3 000 milliards de dollars de volume de transactions en 2024, environ 80 % des adultes brésiliens l'utilisent. Le volume de transactions de Pix a dépassé la somme des cartes de crédit et de débit dès 2023, et l'écart se creuse. Le CoDi mexicain a connu une croissance de 67 % en glissement annuel en 2024. Les Transferencias 3.0 argentines ont doublé leur volume la même année.

La logique des cartes crypto suppose que les rails des réseaux de cartes Visa et Mastercard resteront toujours la principale couche de règlement dans les marchés émergents. Mais les données disent que ce n'est plus le cas. Et cet écart s'agrandit plus vite que la vitesse à laquelle les réseaux de cartes se réorganisent.

Si vous faites des cartes crypto pour les utilisateurs des marchés émergents en 2026, votre adversaire n'est pas les autres cartes crypto, mais les rails de paiement qui n'ont tout simplement pas besoin de cartes.

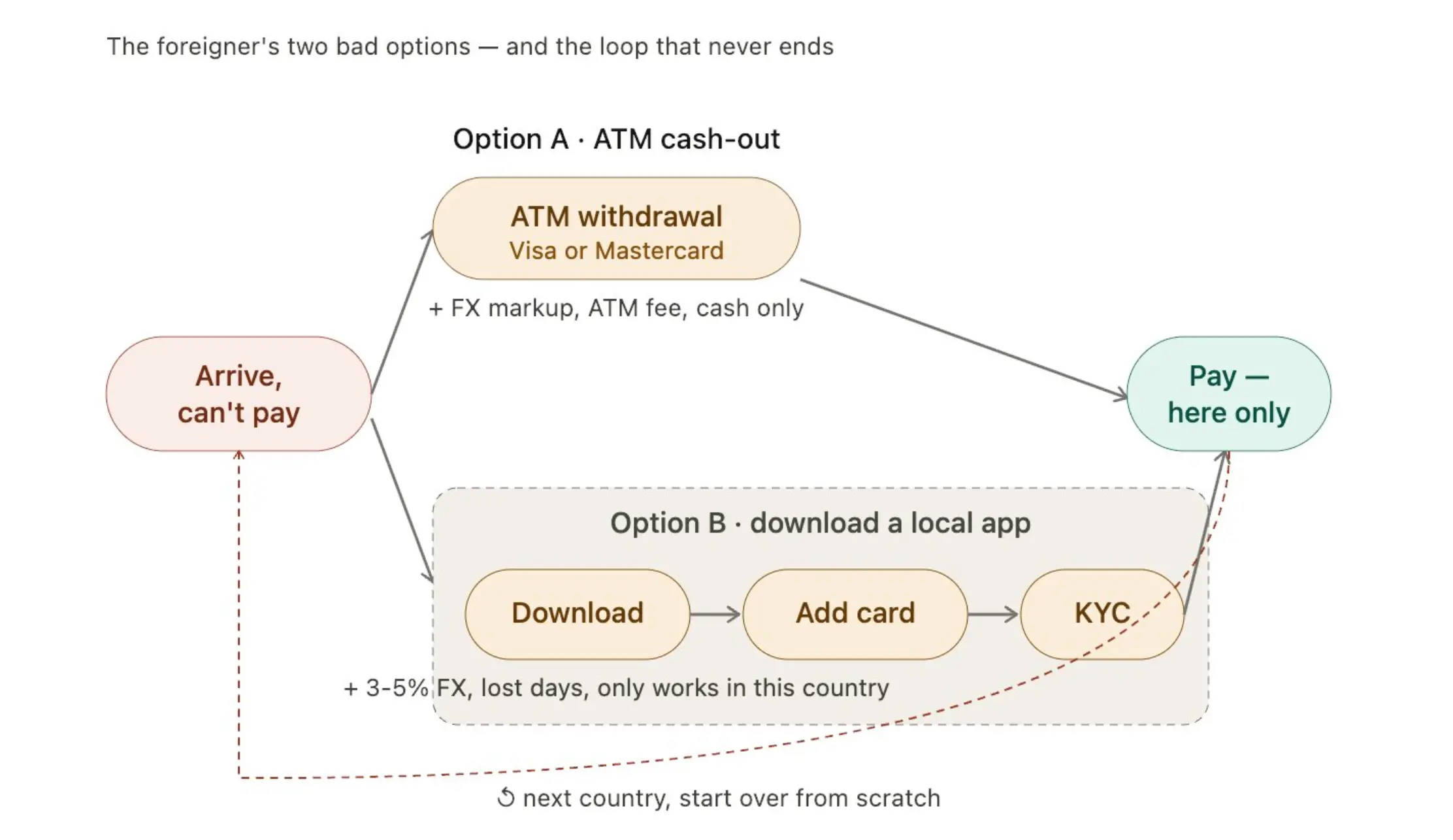

3. La plus grande opportunité à construire dans le domaine des paiements

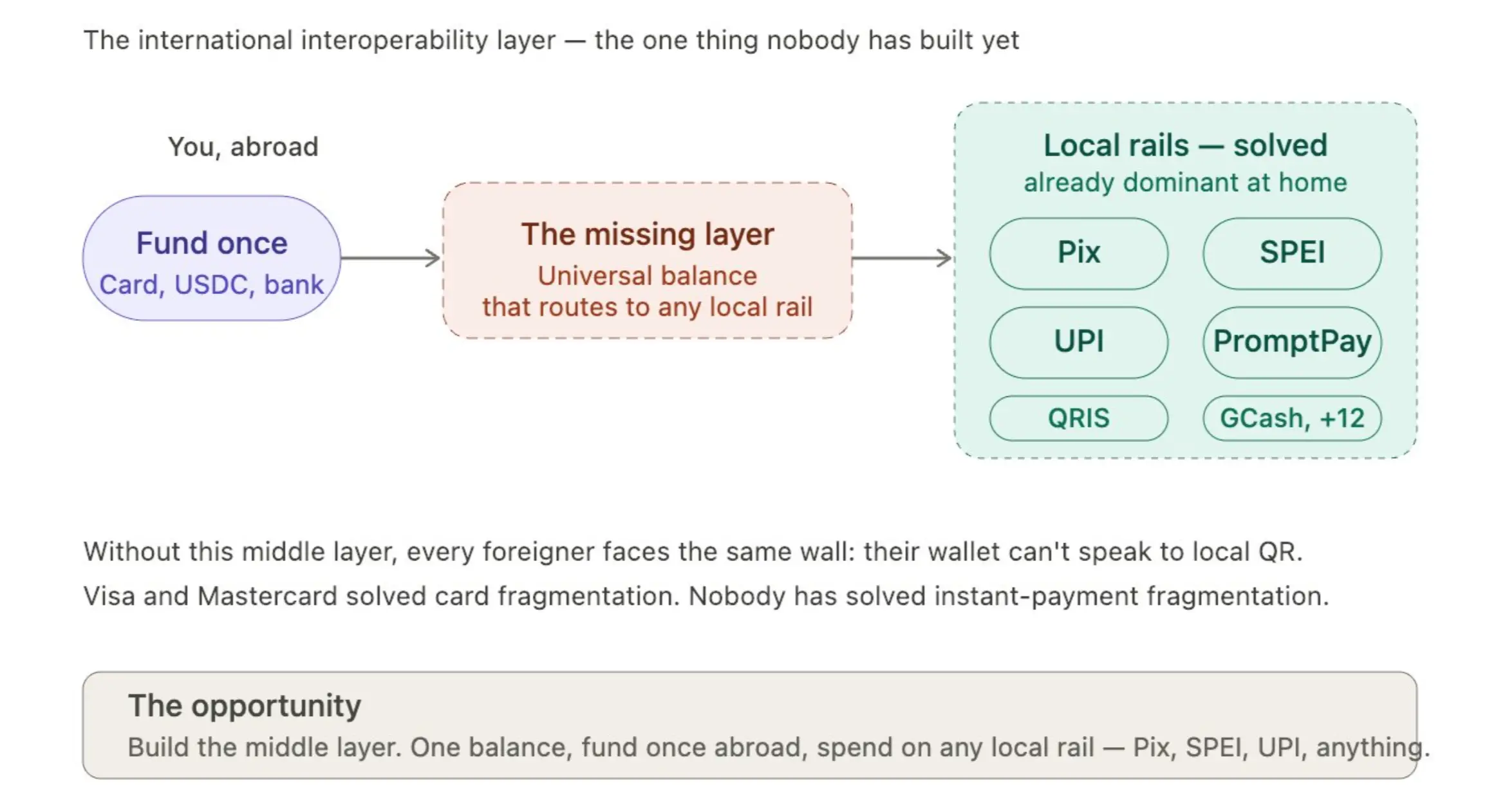

Visa et Mastercard ont unifié la fragmentation des réseaux de cartes, mais n'ont pas résolu la fragmentation côté commerçant. Tous les petits commerçants ne peuvent pas se permettre un TPE. Pour un étal de fruits, le coût d'acquisition ne vaut tout simplement pas le coup.

Les QR codes et paiements par scan ont résolu le "dernier kilomètre" à l'intérieur de chaque pays. Le Pix brésilien, le SPEI mexicain, le Yape péruvien, chacun domine localement.

Mais au niveau international, c'est toujours fragmenté. En tant qu'étranger, vous n'avez en réalité que deux choix :

Choix A : Utiliser une carte Visa ou Mastercard pour retirer au distributeur. Coût : majoration de change, frais, et vous ne pouvez payer qu'en espèces.

Choix B : Télécharger une application locale. Lier une carte, faire une vérification d'identité KYC, coût : 3 % à 5 % de perte sur le change, perdre plusieurs jours, et c'est utilisable seulement dans ce pays.

Les deux chemins finissent pareil : vous ne pouvez payer que dans ce pays. Changez de pays, tout est annulé, recommencez à zéro.

Une nuit de pluie, assise en tant qu'étrangère dans un bar au Brésil, voulant commander un espresso martini, mon Pix ne fonctionnait pas. Mon portefeuille non brésilien ne pouvait pas dialoguer avec le TPE du bar (ils n'acceptent que les paiements locaux). La couche "d'interopérabilité internationale" entre les systèmes de paiement instantané de chaque pays n'existe pas encore actuellement.

C'est l'une des plus grandes opportunités à construire dans le domaine des paiements.

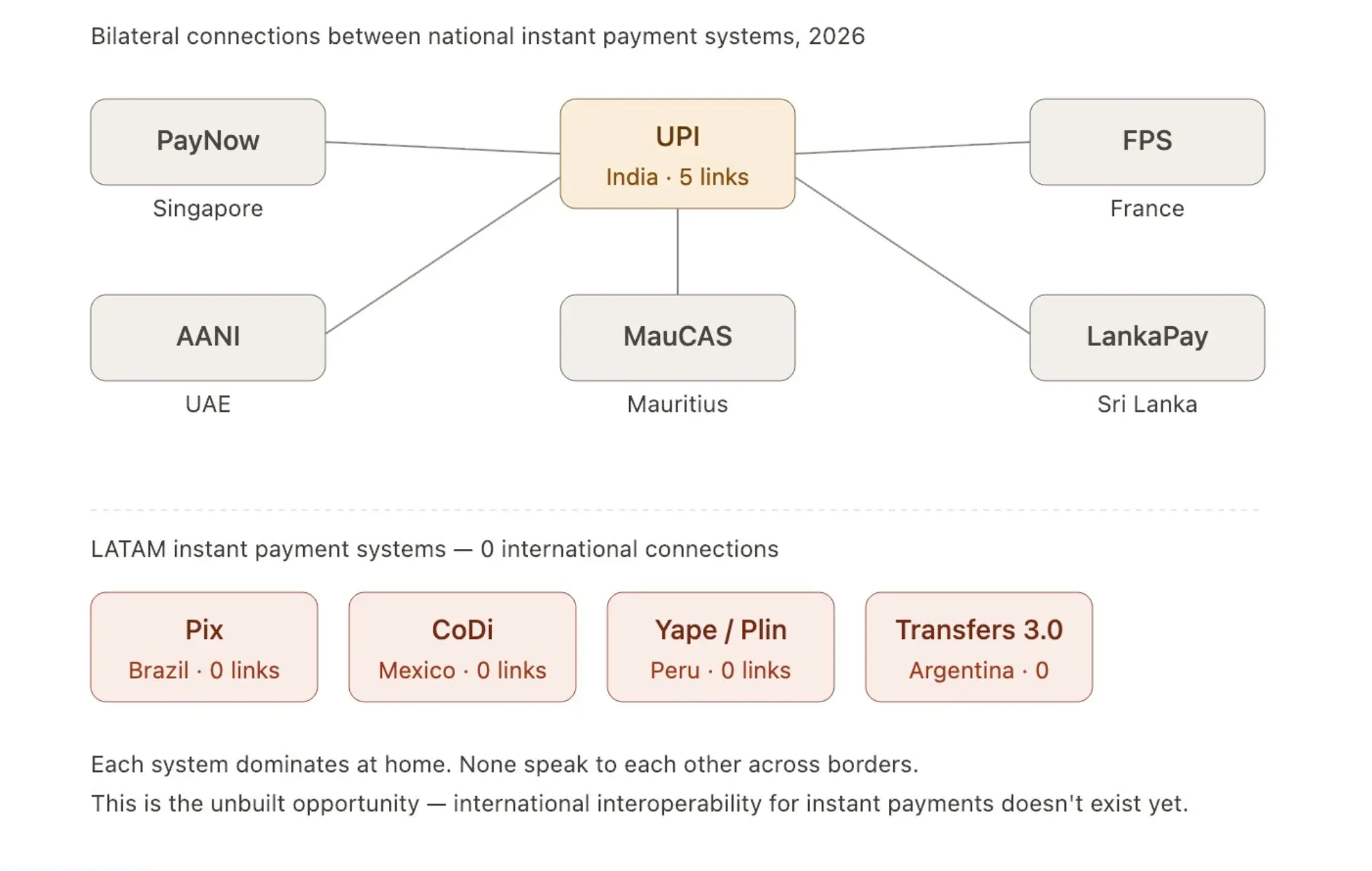

L'UPI indien est déjà interconnecté bilatéralement avec Singapour (PayNow), les Émirats arabes unis (AANI), la France, le Sri Lanka et l'Île Maurice. Les systèmes de paiement instantané d'Amérique latine, eux, ne sont quasiment connectés à aucun système au niveau international. Le projet Nexus de la Banque des règlements internationaux (BRI) travaille là-dessus, mais l'interopérabilité multilatérale ne se fera pas avant 2027.

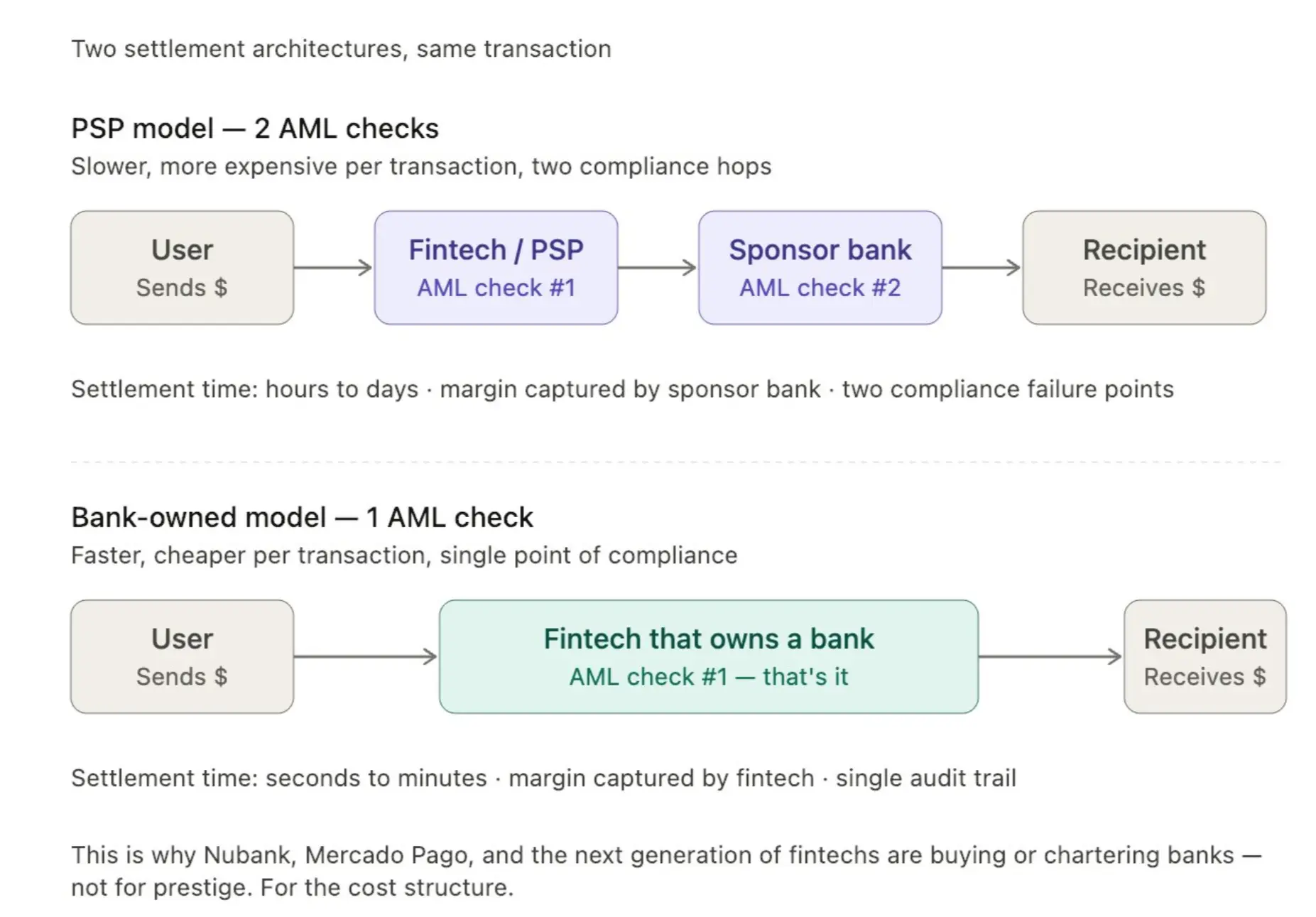

4. La compétition dans les paiements n'est plus une course à l'acquisition, mais au règlement

La plupart des entreprises s'intègrent à un PSP (prestataire de services de paiement), laissant le PSP supporter la charge de la conformité et de la lutte contre le blanchiment d'argent (AML). À petite échelle, cette approche fonctionne.

Mais les sociétés de paiement leaders commencent maintenant à acquérir directement des banques. Pourquoi ? Parce que posséder une banque signifie effectuer un seul contrôle AML par transaction, et non deux. Le règlement est plus rapide, les profits sont gagnés, pas loués.

C'est pourquoi vous voyez les mouvements de Nubank dans le secteur bancaire, la vague d'acquisition de petites banques par les fintechs brésiliennes, et quelques sociétés de stablecoins qui demandent discrètement des licences bancaires.

Le Brésil compte désormais plus de 1 400 institutions de paiement agréées et plus de 90 banques agréées. Le modèle "fintech avec licence bancaire" croît 3 fois plus vite que celui des fintechs purement PSP (données de la banque centrale brésilienne 2024). Au Mexique, la simple licence IFPE ne suffit plus ; pour des raisons de coût, les principaux acteurs cherchent à obtenir une licence SOFOM ou une licence bancaire complète.

5. "L'Amérique latine" n'est pas un seul marché

La plupart des entreprises embauchent un Brésilien comme "BD Amérique latine" ou community manager. C'est une erreur.

Le marché argentin est grand, le volume de transactions y est réel. Et à cause de l'histoire, de la culture et de rivalités footballistiques, les Argentins et les Brésiliens ne s'entendent en réalité pas très bien, se traitant parfois mutuellement de "singes" (dans les deux sens). Chaque pays a sa propre logique monétaire, son propre modèle économique informel, sa propre communauté de diaspora, son propre historique de contrôle des changes.

Si vous ne faites pas la différence entre le contrôle des changes argentin, le taux parallèle brésilien et la libre flottation du peso mexicain, vous ne pouvez pas faire du paiement en Amérique latine.

Donnée importante : L'Argentine n'a que 46 millions d'habitants, mais compte plus de 5 millions d'utilisateurs de crypto (environ 11 % de pénétration, l'une des plus élevées au monde). Le marché parallèle des changes argentin (le "dollar bleu") fait que sa demande en stablecoins est structurellement totalement différente de celle du Brésil.

Les flux de transferts d'argent du Mexique (65 milliards de dollars par an) sont les deuxièmes au monde, mais sont soumis à une double pression : la taxe américaine de 1 % sur les transferts (adoptée à l'été 2025) et le resserrement de l'approvisionnement en dollars par la banque centrale du Mexique.

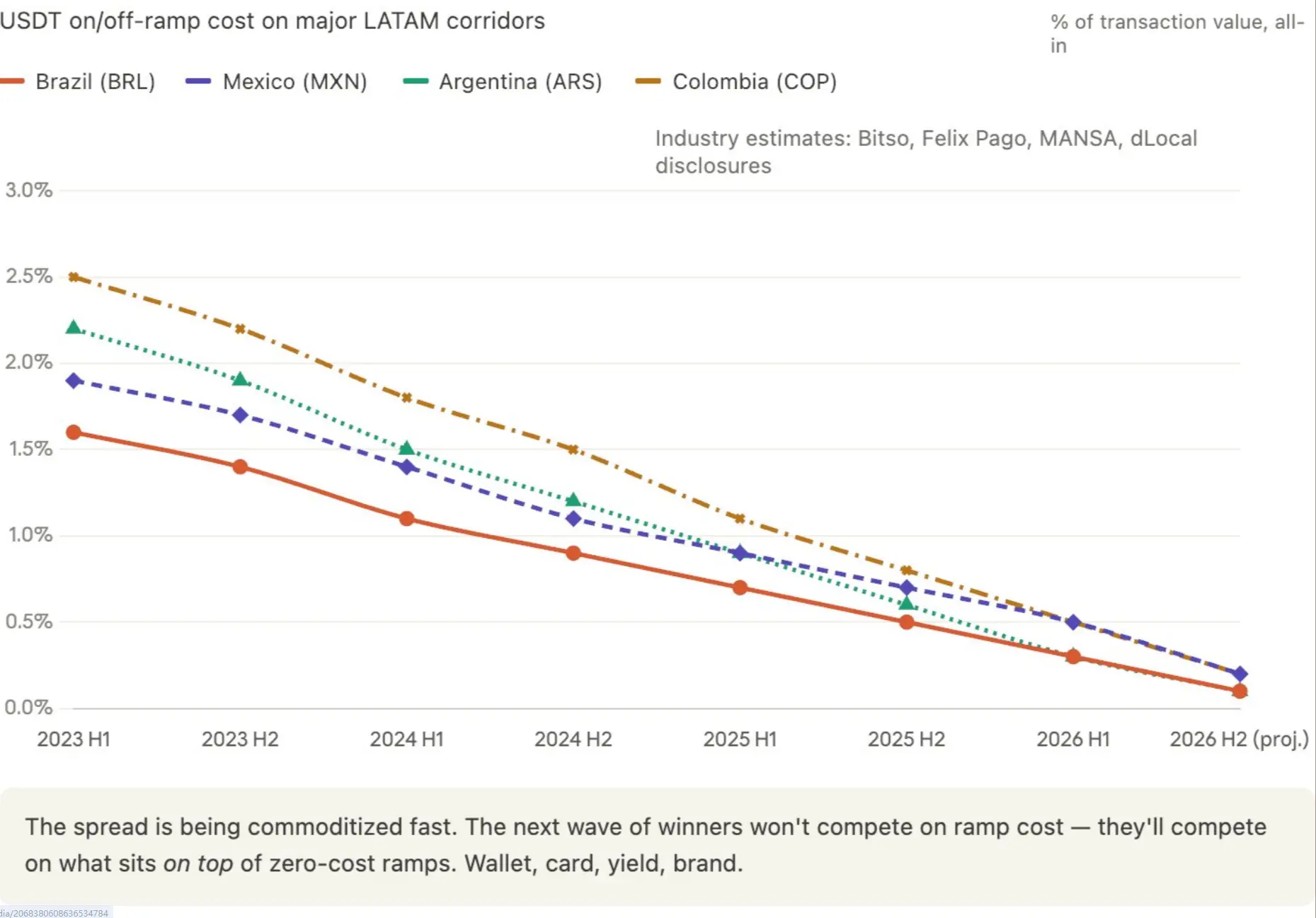

6. Les néobanques se tournent vers le change

Cette conférence sur les stablecoins organisée à Mexico cette année était essentiellement une conférence sur les transferts d'argent et le change. L'argent circule entre les pays, et cette circulation est en train d'être marchandisée, transformée en guerre des prix.

Les marges se rapprochent de zéro. Ma prédiction : Dans les 6 à 12 prochains mois, le coût de conversion entre le dollar et l'USDT chutera à zéro sur les principaux corridors latino-américains. Les entreprises qui pensaient gagner de l'argent sur les écarts de taux découvriront qu'elles sont compressées par les acteurs d'infrastructure, qui utilisent la conversion comme une opération à perte pour attirer les clients vers des produits plus importants.

De juillet 2023 à juin 2024, le volume de transactions en stablecoins en Amérique latine était d'environ 4 150 milliards de dollars (données Chainalysis). Actuellement, environ 71 % des institutions latino-américaines utilisent des stablecoins pour les paiements transfrontaliers (données Fireblocks 2025).

Le coût des transferts transfrontaliers en stablecoins est passé de 1,5 % à 2 % en 2023 à 0,3 % à 0,8 % en 2025. La compression des coûts s'accélère encore, Bitso, Felix Pago et une dizaine d'autres acteurs plus petits se disputent pour ramener les écarts à zéro.

7. L'expansion transfrontalière est la nouvelle direction

Le conseil classique en matière de paiements est le suivant : Choisissez un corridor de transfert, creusez-le en profondeur. Établissez des relations, obtenez des licences, verrouillez les commerçants, devenez l'option par défaut.

Ce conseil est en train de devenir obsolète. Les investisseurs en capital-risque me disent maintenant que les paiements sont devenus difficiles à financer, à cause d'une localisation excessive. Chaque entreprise creuse en profondeur dans un seul pays, en retire les bénéfices locaux, mais ne peut plus en sortir ensuite. Elles deviennent les champions d'un corridor, mais ne peuvent pas être investies en tant que marque multirégionale.

La prochaine génération de sociétés de paiement doit avoir une reconnaissance de marque internationale dès le premier jour, et sa pile technologique doit pouvoir s'étendre au-delà des frontières. C'est un changement générationnel dans la notion de "ce qui est bon" pour la fintech.

L'évaluation de Stripe à plus de 900 milliards de dollars provient de son expansion multi-corridors, et non de la profondeur sur un seul corridor.

L'expansion de Nubank au Mexique, en Colombie, et maintenant sa surveillance de l'Argentine, c'est précisément cette approche multi-pays qui a débloqué son évaluation, et pas seulement son ancrage au Brésil.

DollarAPP vient également de commencer à pénétrer le marché brésilien. Entre 2024 et 2025, la majorité des tours de financement ayant subi une décote par le capital-risque parmi les fintechs latino-américaines ont frappé des entreprises opérant dans un seul pays.

8. Le Brésil et le Mexique sont déjà une mer rouge

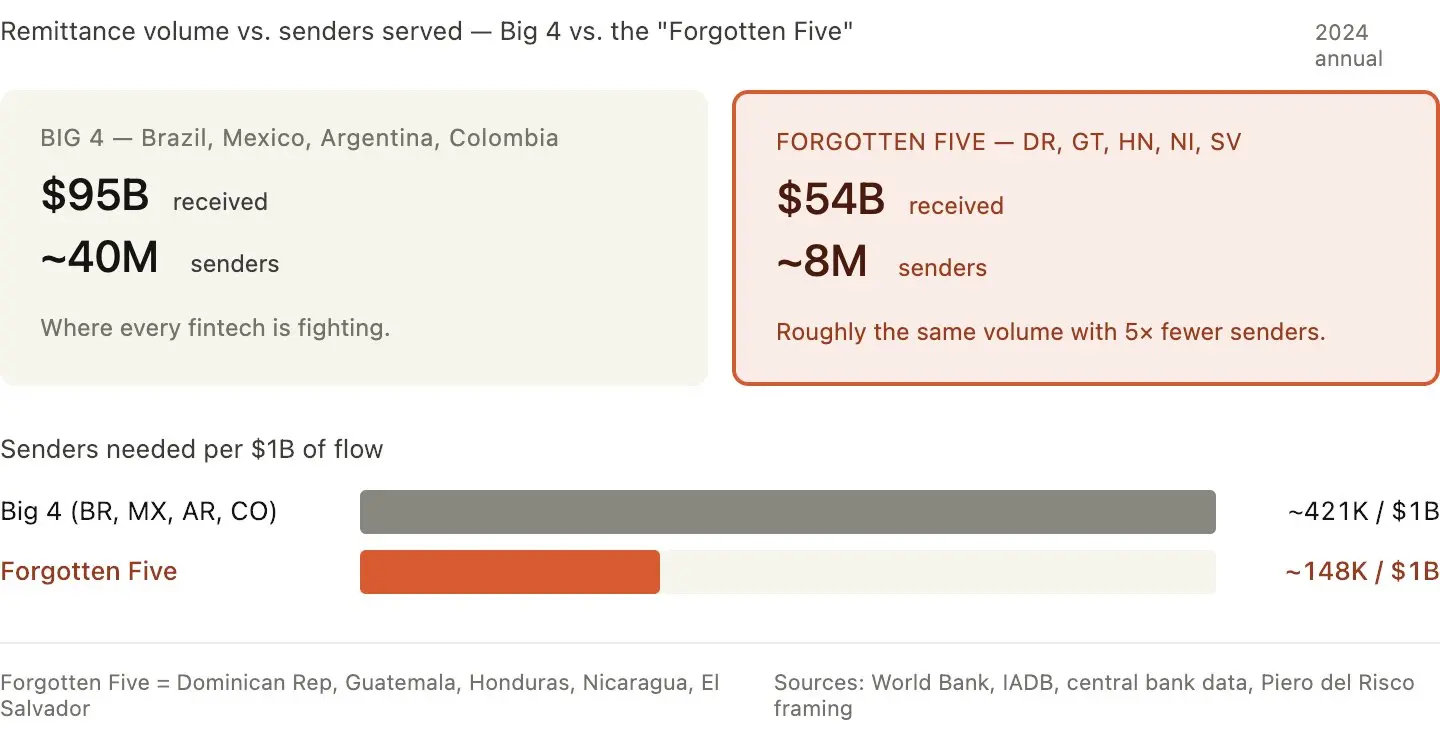

J'ai parlé avec Piero del Risco des "cinq pays oubliés".

"Réfléchissez-y : la République dominicaine, le Guatemala, le Honduras, le Nicaragua et le Salvador réunis reçoivent environ 60 milliards de dollars de transferts, ce qui est à peu près égal à la somme du Brésil, du Mexique, de l'Argentine et d'autres grands marchés. Mais seuls 8 millions d'expéditeurs servent ces 'cinq pays oubliés', tandis que 40 millions servent les grands marchés. En remontant la chaîne, nous sommes devenus gestionnaires de projet aux États-Unis, nous avons donc une barrière réglementaire, en fournissant des services bancaires aux expéditeurs en haut de l'entonnoir, et en maîtrisant les rails de paiement de chaque pays en aval."

Ce ne sont pas seulement ces cinq pays ; il y a aussi quelques petites nations qui ont un groupe d'expéditeurs aux États-Unis, petit mais très concentré, et qui reçoivent autant d'argent que l'ensemble du "grand" marché. Tout le monde se précipite sur le Brésil et le Mexique, presque personne ne construit sérieusement d'infrastructures pour le Guatemala ou le Honduras. Pour le même volume de transactions, la densité de concurrence y est 5 fois plus faible.

Il y a aussi quelques corridors négligés que je surveille :

Colombie → Europe (Espagne, Italie, Pays-Bas)

Argentine → Bolivie (petit volume mais extrêmement concentré)

Venezuela → Colombie (le plus grand corridor latino-américain hors États-Unis)

Le Guatemala a reçu 20,3 milliards de dollars de transferts en 2024 (15 % du PIB). Autres pays : Honduras 9,7 milliards, Salvador 8,6 milliards, Nicaragua 4,8 milliards, République dominicaine 10,2 milliards. Total 53,6 milliards de dollars, environ 33 % de tous les transferts en Amérique latine. Leur population réunie représente moins d'un quart de celle du Brésil et du Mexique, et il y a presque aucune concurrence fintech.

Le coût par transfert est également plus élevé pour les "cinq pays oubliés" (6,5 % à 8 %, contre une moyenne de 6 % en Amérique latine), ce qui signifie qu'il y a plus de marge bénéficiaire à capturer.

9. Le budget marketing devrait être dépensé au bon endroit

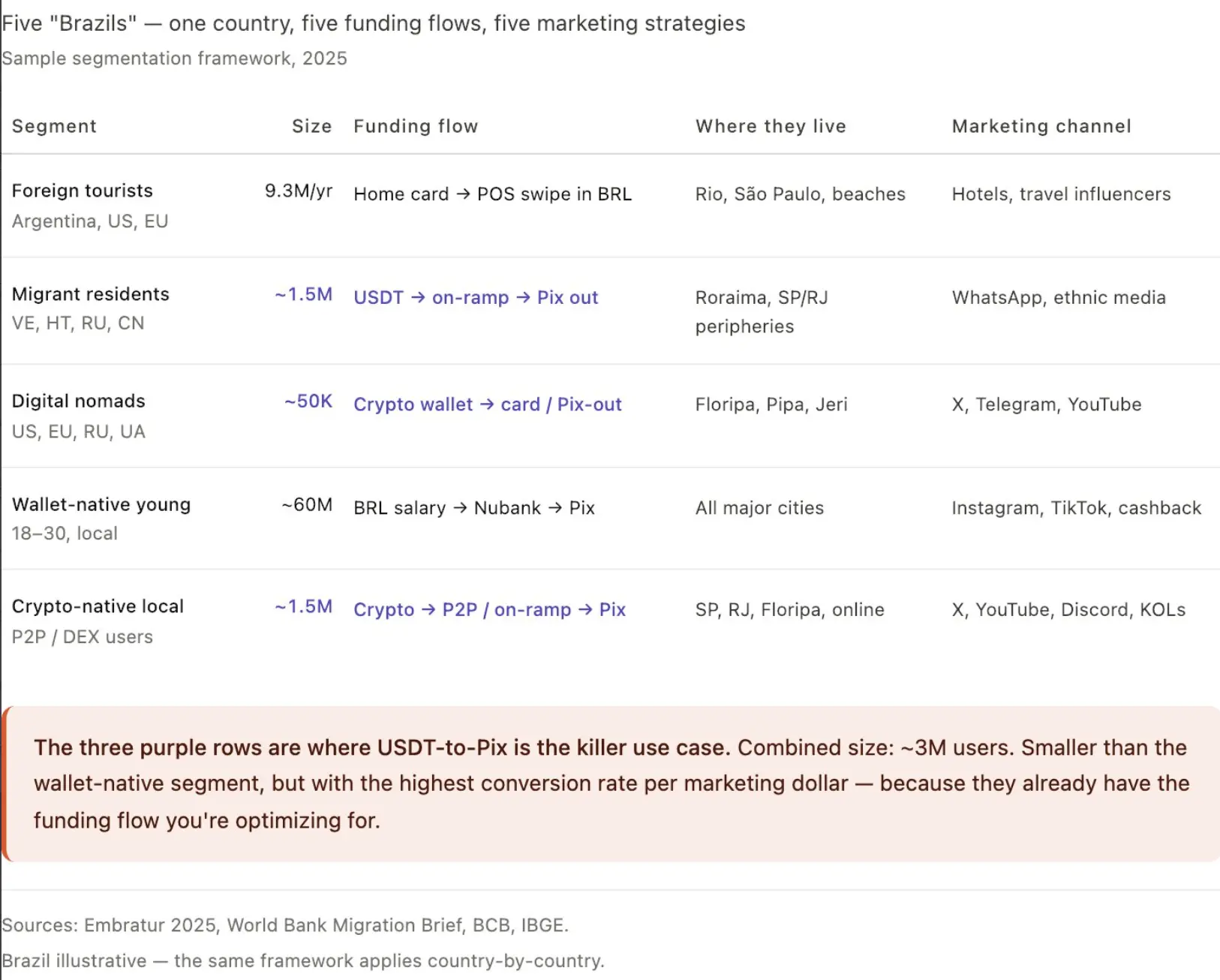

Prenons l'exemple du Brésil.

Chaque entreprise de fintech qui vend le "Brésil" le traite comme un seul groupe d'utilisateurs. Ce n'est pas le cas. Ce pays comporte au moins cinq segments de flux de capitaux distincts, chacun correspondant à un produit, un discours et des rails de paiement différents. Si vous ne pouvez pas dessiner sur une serviette le flux de capitaux de votre utilisateur, vous dépensez votre budget marketing pour les mauvaises personnes.

Voici les cinq segments que j'ai dessinés sur le terrain :

Segment 1 : Les touristes étrangers. 9,3 millions de personnes en 2025, dépenses totales 7,9 milliards de dollars (environ 847 dollars par personne).

Principales provenances : Argentine 3,4 millions (sensibles aux prix, amoureux de la plage), Chili 800 000 (haute valeur), États-Unis 760 000 (forte consommation), suivis du Paraguay, de l'Uruguay, de la France, du Portugal, de l'Allemagne.

Leur flux de capitaux est : carte de débit ou de crédit nationale → paiement par carte au TPE brésilien. Ils ne touchent jamais directement le BRL.

Points d'entrée marketing efficaces : transfert aéroport, économies sur le change par rapport à sa banque nationale, paiement en un clic sans frais pour les attractions.

Segment 2 : Les résidents étrangers de longue durée sans compte bancaire brésilien. Vénézuéliens (79 % de la population immigrée au Brésil), Haïtiens, Boliviens, Russes, Chinois, Syriens, environ 1,5 million d'immigrants au total. 62 % d'entre eux utilisent déjà un portefeuille numérique, plutôt qu'un compte traditionnel.

Leur flux de capitaux est : revenus internationaux en USDT ou dollars → conversion → transfert Pix pour consommation en BRL. Pour les produits natifs en stablecoins, c'est le segment à la plus haute valeur, la conversion USDT vers Pix est leur cas d'utilisation phare. Coût d'éducation zéro, conversion directe.

Segment 3 : Les nomades numériques. Concentrés à Florianópolis, Rio, São Paulo, Pipa, Jericoacoara. Principalement des Américains, Européens, Russes, Ukrainiens. Revenus provenant de l'étranger, souvent en USDT ou BTC. Refusent d'ouvrir un compte bancaire brésilien à cause des tracasseries administratives.

Flux de capitaux : portefeuille crypto → paiement par carte ou transfert Pix, pour payer le loyer, les restaurants, Uber, la téléphonie. Ils ne sont pas sensibles au prix du change, mais extrêmement sensibles à l'expérience. S'ils peuvent économiser un clic, ils changeront de fournisseur.

Segment 4 : Les jeunes Brésiliens natifs des portefeuilles numériques. Ils ont un "compte", mais sur Nubank, Mercado Pago, PicPay, RecargaPay, pas sur Itaú ou Bradesco. Ils ne se considèrent pas comme des clients de banque, mais comme des utilisateurs d'applications.

Flux de capitaux : salaire en BRL → portefeuille numérique → utilisation omniprésente du Pix. L'exposition aux cryptos augmente, mais le flux principal reste complètement localisé. Les points d'entrée marketing sont : cashback, rendement, commodité, et non pas le "rail stablecoin".

Segment 5 : Les Brésiliens natifs des cryptos. Détiennent de l'USDT ou du BTC, utilisent souvent le P2P. Flux de capitaux : soldes crypto → P2P ou conversion → Pix → consommation. Le Brésil compte plus de 1,5 million d'utilisateurs actifs de cryptos. C'est le segment le plus facile à convertir, mais aussi le plus petit.

C'est là que la plupart des fintechs se trompent : elles font un seul produit, lancent une campagne marketing, ciblent l'ensemble du "Brésil". Résultat : des coûts d'acquisition de client absurdes, car les segments 1, 2, 3, 4, 5 nécessitent des canaux d'acquisition complètement différents, un discours complètement différent, des rails de capitaux complètement différents.

Une publicité YouTube en russe ciblant les nomades numériques à Florianópolis a un taux de conversion radicalement différent d'une publicité Instagram en portugais ciblant les jeunes Brésiliens de São Paulo. Les groupes WhatsApp d'immigrés vénézuéliens dans l'État de Roraima ne performent pas du tout comme une collaboration avec un influenceur américain du tourisme ciblant les touristes.

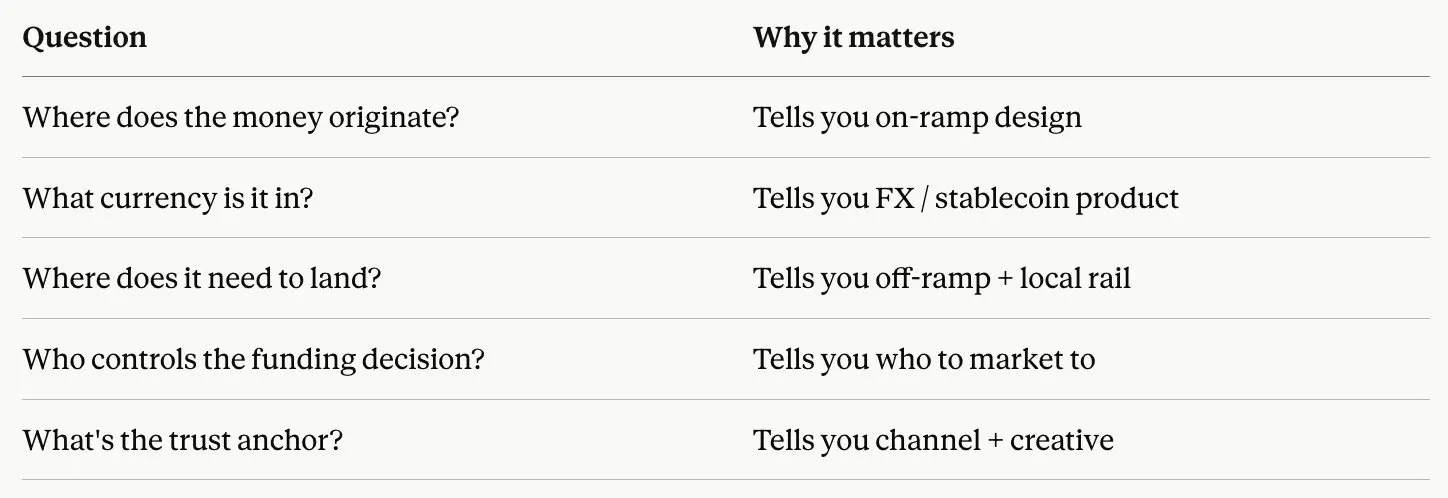

Après avoir dessiné ces segments, voici le cadre que j'utiliserais dans n'importe quel pays d'Amérique latine :

Si vous ne pouvez pas répondre à ces cinq questions pour chaque segment prioritaire, vous n'êtes pas prêt à dépenser un budget marketing. Vous devriez faire plus de recherches utilisateurs.

La même logique s'applique à chaque pays d'Amérique latine.

L'exemple du Brésil peut être appliqué tel quel au Mexique (expéditeurs depuis les États-Unis, professionnels mexicains, PME transfrontalières Mexique-États-Unis, jeunes natifs des cryptos, population rurale non bancarisée), à l'Argentine (détenteurs de dollars bleus, professionnels avec salaire dollarisé, traders natifs des cryptos, utilisateurs de MercadoPago, arbitragistes touristiques), et à chaque marché de la région.

Ne demandez pas "Dois-je me lancer au Brésil ?"

Demandez "Sur lequel de ces cinq Brésil vais-je me lancer ?"

C'est la seule question qui transforme une expansion en Amérique latine en un investissement valable, et non en un puits sans fond.

10. En matière de régulation, l'Amérique latine a 5 ans d'avance sur les États-Unis

Durant tout mon voyage, j'ai parlé avec plus d'une dizaine de régulateurs. La plus grande surprise a été de constater qu'ils n'étaient pas du tout surpris par les stablecoins, les rails P2P, l'interopérabilité crypto/fiat.

Le récit occidental sur la régulation en Amérique latine est "fragmentée, lente, en retard". Mais sur le terrain, c'est le contraire. Ce sont les États-Unis qui sont à la traîne.

Brésil. La banque centrale a créé Pix en 18 mois et l'a rendu gratuit côté paiement, ce que la Fed étudie encore. Le cadre réglementaire crypto est maintenant fixé : les résolutions 519, 520, 521 publiées en novembre 2025, entrées en vigueur le 2 février 2026. La date limite stricte pour que les VASP existants demandent une autorisation est le 30 octobre 2026.

Après cela, chaque institution régulée par la banque centrale brésilienne, y compris chaque banque brésilienne, chaque processeur de paiement, chaque fournisseur de services Pix, est interdite de faire des affaires d'actifs virtuels avec des contreparties non agréées. Relisez cette phrase.

Cette date limite n'est pas "vous avez besoin d'une licence", c'est "si vous n'avez pas de licence, chaque banque brésilienne avec laquelle vous travaillez est légalement tenue de couper les ponts avec vous". Au moment où j'écris, il ne reste plus qu'environ 4 mois.

Mexique. Le Mexique a adopté la Loi Fintech dès 2018, tandis que les États-Unis n'ont toujours pas de loi fintech fédérale en 2026. Le cadre de licence IFPE + transfert d'argent de la banque centrale mexicaine a été construit spécifiquement pour les flux de capitaux numériques transfrontaliers. Les États-Unis viennent d'adopter une taxe fédérale de 1 % sur les transferts (la loi "Great and Beautiful") à l'été 2025. Les régulateurs mexicains l'ont remarqué plus tôt que les acteurs de la fintech américaine. Plusieurs m'ont dit qu'ils ajustaient leur stratégie de délivrance de licences pour capter les flux de capitaux qui contourneront les canaux de trésorerie américains.

Colombie. La Superintendencia Financiera a approuvé en 2024 le stablecoin en pesos COPW de Bancolombia, un stablecoin bancaire commercial de bout en bout régulé. La Réserve fédérale américaine n'a encore approuvé aucun stablecoin bancaire américain.

Argentine. Bien que la banque centrale ait interdit aux banques de toucher aux cryptos en 2022, le nouveau bac à sable de licence VASP (lancé en 2025) est plus flexible que la BitLicense new-yorkaise. Les régulateurs argentins m'ont dit directement : "Nous ne pouvons pas arrêter la dollarisation, nous ne pouvons que la rendre plus sûre." Une franchise que la plupart des régulateurs américains n'ont pas en public.

Costa Rica et Paraguay. Les deux pays testent des bacs à sable pour les transferts en stablecoins, et leurs voies de licence sont plus claires que celles de plus de 30 États américains.

Ce qui m'a le plus surprise, c'est ceci : les régulateurs latino-américains ne veulent pas ralentir l'adoption des stablecoins. Plusieurs m'ont demandé activement "Comment pouvons-nous le rendre plus sûr pour les citoyens ?", et non "Comment l'arrêter ?"

Ce n'est pas un environnement réglementaire "en retard" sur celui des États-Unis. C'est un environnement réglementaire en avance sur celui des États-Unis ; ils ont dépassé le débat existentiel auquel les États-Unis sont encore enlisés.

Si vous faites du transfrontalier en Amérique latine et que vous attendez encore la "clarté réglementaire", vous lisez mal la situation. La clarté existe depuis longtemps.

Ce qui est flou, c'est l'extrémité américaine du corridor.

En fait, la plupart de ces points vont à l'encontre de ce que je croyais avant mon voyage.

Ce qui m'a le plus choquée, c'est le point 6. Quand je suis arrivée en Amérique latine, je pensais que les stablecoins étaient une affaire structurellement très rentable. La réalité sur le terrain est qu'elles sont déjà en train de se précipiter vers zéro.

Les gagnants ne seront pas ceux qui feront les meilleurs canaux de conversion, mais ceux qui, au-dessus de la conversion, construiront le meilleur niveau suivant (portefeuille, cartes, rendement, marque).

À tous les chauffeurs de taxi, barmen, directeurs bancaires et régulateurs qui ont pris le temps d'expliquer les choses à une étrangère au très mauvais espagnol et au portugais encore pire.

La roue de ma valise finira par être réparée.

Mais ce qui a été appris lors de ce voyage ne s'effacera pas.