Rédigé par : Mahe, Foresight News

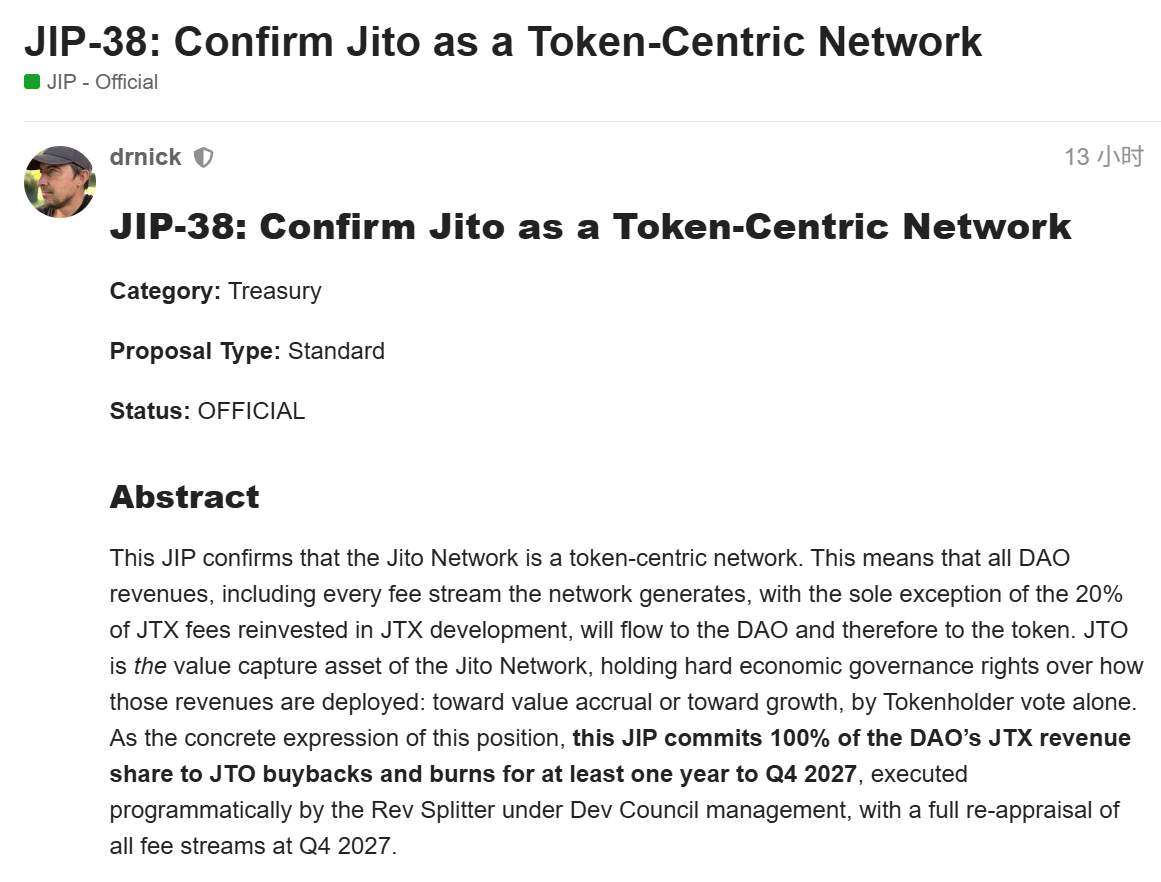

Le 13 juillet 2026, le protocole d'infrastructure de l'écosystème Solana, Jito, a publié une nouvelle proposition, JIP-38. Cette proposition définit clairement une clause rigide de capture de valeur : la part totale des revenus (soit 80% des frais de plateforme JTX) perçue par le DAO depuis la nouvelle plateforme de trading JTX sera utilisée, via un mécanisme programmatique, pour racheter des jetons JTO sur le marché public et les brûler définitivement, avec un engagement minimal s'étendant du lancement de JTX au quatrième trimestre de 2027.

Le pic historique du JTO était de 5,3 dollars. En février de cette année, il est tombé à 0,21 dollar, soit une baisse de plus de 96%. Actuellement, le JTO est remonté à 0,63 dollar depuis ce creux, ayant atteint un sommet de 0,8853 dollar.

Nouvelle plateforme de trading JTX

Jito est un projet dans le domaine des infrastructures MEV (valeur extractible maximale) et du staking liquide sur Solana. Ses produits principaux incluent JitoSOL (jeton de staking liquide), Block Engine, et Block Assembly Marketplace (BAM). Ces produits permettent aux validateurs et aux stakers de capturer plus efficacement la MEV, tout en offrant de meilleurs services de construction de blocs au réseau Solana. Ces dernières années, Jito a progressivement amélioré la distribution des revenus et les mécanismes d'incitation à travers une série de propositions de gouvernance.

En juillet 2026, Jito a annoncé le lancement de la plateforme de trading JTX, étendant ainsi davantage ses activités de l'infrastructure vers la couche application.

JTX est une plateforme de trading auto-hébergée, proposant initialement des actifs au comptant et des actifs de type equity, avec les contrats perpétuels prévus pour plus tard dans l'année. Les premiers utilisateurs bénéficieront d'un accès prioritaire, d'un nom d'utilisateur permanent et de récompenses de parrainage. Le lancement de JTX est considéré comme une étape importante pour Jito afin d'étendre ses avantages techniques (protection contre la MEV, capacités d'ordonnancement) aux scénarios de trading, tout en ouvrant une nouvelle source de revenus pour le DAO.

Dans le débat de longue date de l'industrie cryptographique sur « l'attribution de la valeur », de nombreux projets voient leurs revenus finir par revenir à l'équipe de développement ou aux actions des entités associées, tandis que les détenteurs de jetons ne disposent que de droits de gouvernance sans capture économique directe. Avec le JIP-38, Jito prend clairement position : les revenus principaux du réseau doivent aller au DAO, et les détenteurs de jetons JTO décident de leur utilisation par le biais de droits de gouvernance contraignants.

Mécanisme central du JIP-38

Selon le texte complet du JIP-38 publié sur le forum officiel de Jito, la proposition confirme d'abord que Jito Network est un réseau centré sur les jetons : à l'exception de 20% des frais de la plateforme JTX destinés au réinvestissement et au développement de la plateforme elle-même, tous les autres revenus principaux du réseau (y compris les frais liés à JitoSOL, les revenus du BAM, les revenus du Block Engine et les 80% de la part de JTX) reviennent au DAO et sont gouvernés par les détenteurs de jetons JTO. La direction du déploiement – qu'il s'agisse d'accumulation de valeur (rachat, destruction ou distribution future) ou d'investissement dans la croissance (subventions, incitations, expansion) – doit être décidée par vote des détenteurs de jetons via le processus JIP.

Concernant le nouveau flux de revenus, la proposition offre l'engagement de liaison le plus fort : 100% de la part des revenus de JTX allouée au DAO seront utilisés pour des rachats programmatiques de JTO sur le marché public, tous les jetons acquis étant brûlés définitivement, avec une période d'exécution d'au moins un an, jusqu'à une réévaluation complète au Q4 2027. Les rachats et les destructions doivent être vérifiables sur la blockchain.

Au niveau de l'exécution, un mécanisme de « Rev Splitter » (Répartiteur de revenus) sera introduit, responsable de collecter les frais de la plateforme JTX et d'exécuter les rachats de manière programmatique. Ce mécanisme sera activement géré par le Dev Council (Conseil de développement) dans un cadre d'autorisation révocable, avec un plan de progression graduelle vers l'automatisation et la décentralisation. Le Dev Council devra fournir régulièrement au DAO des rapports par époque, incluant la collecte des frais, le nombre de JTO achetés et détruits, ainsi que les références sur la blockchain.

Les flux de revenus non-JTX continueront d'être exécutés selon les arrangements existants : le programme de subventions BAM fonctionnera conformément au JIP-37 précédent jusqu'à la date limite stricte du Q3 2026, avant de revenir à la gouvernance régulière du DAO. Au Q4 2027, les organismes d'analyse concernés soumettront un rapport d'analyse complet des flux de frais (couvrant la performance des rachats, les retours sur investissement de croissance, etc.), et les détenteurs de jetons décideront alors, via une JIP, du schéma de routage des revenus pour l'étape suivante – cela pourrait être un rachat/destruction complet, un rachat JTX combiné à d'autres investissements de croissance, une activation par distribution après rachat, ou toute autre configuration. Le pouvoir de décision final reste entre les mains des détenteurs de JTO.

La proposition souligne que cette mesure ne nécessite pas d'utiliser les fonds existants du trésor, reposant entièrement sur les nouveaux revenus. La mise en œuvre sera menée par le Dev Council, le CSD et la Jito Foundation, et la documentation de gouvernance sera également mise à jour pour refléter la politique « centrée sur les jetons ».

Période de transition

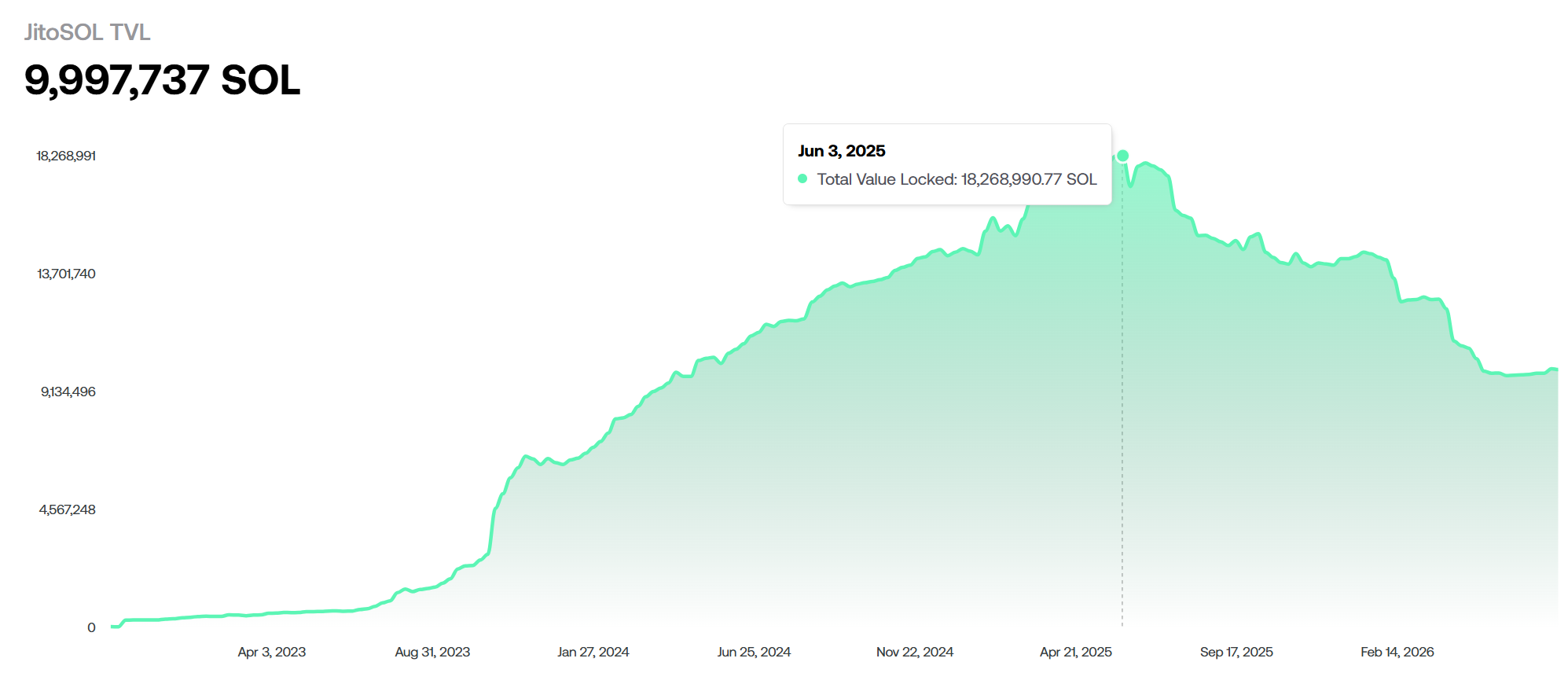

Le site officiel de JitoSOL montre que le SOL staké par le protocole est passé de 18 millions de jetons en juin 2025 à moins de 10 millions.

Le marché du LST (Staking Liquide) sur Solana a changé. La matrice multi-jetons de Sanctum, les frais de protocole nuls de Jupiter (JupSOL), et les mécanismes de rendement de Restaking (re-staking) proliférant dans l'écosystème, rongent férocement les parts de marché de Jito. Les frais de gestion de staking qui étaient autrefois une vache à lait pour Jito s'assèchent. JTX pourrait être une défense désespérée alors que la principale source de revenus s'effondre.

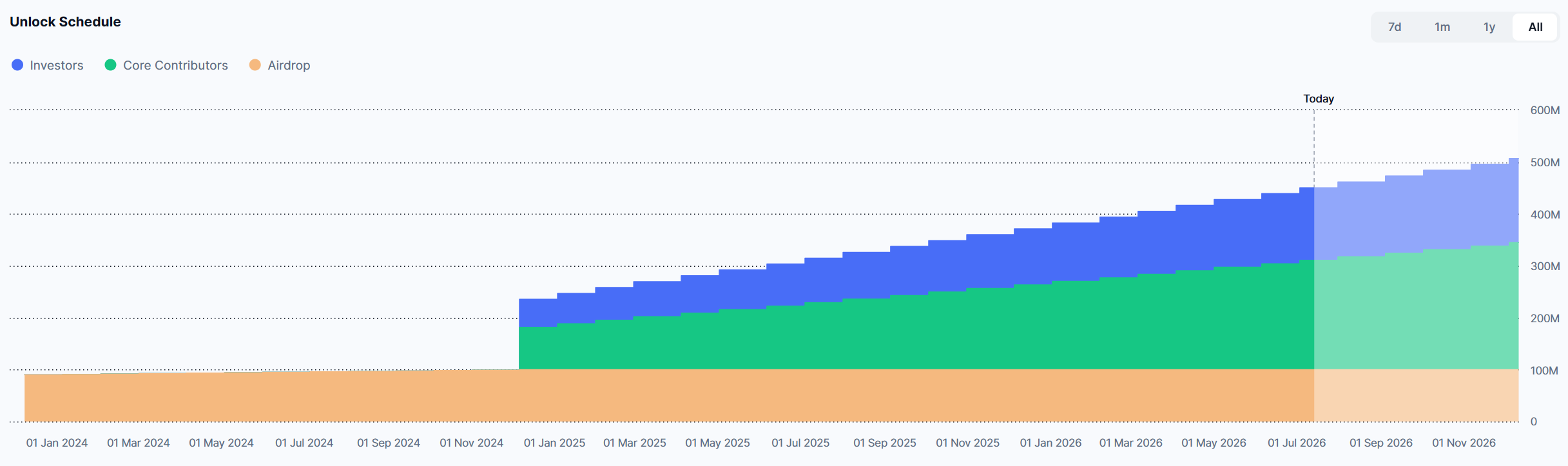

En outre, la pression de vente due au déverrouillage de ses jetons a également un impact non négligeable sur le prix.

Actuellement, 1,15% de l'offre maximale (11,31 millions de jetons) est déverrouillée chaque mois, d'une valeur de plus de 7,3 millions de dollars. Lorsque le marché est en phase de creux profond, cette pression de vente continue est devenue une raison importante de l'effondrement du prix.

Pour les détenteurs de JTO, le rachat renforce directement l'attribut de capture de valeur du jeton. Les rachats programmatiques et la destruction permanente réduiront l'offre en circulation, tandis que le mode d'exécution sur le marché public offre transparence et vérifiabilité. Si le volume des transactions et les revenus des frais de la plateforme JTX atteignent les attentes, l'ampleur des rachats pourrait constituer un soutien continu.

Bien sûr, la proposition comporte également un risque de dépendance : l'ampleur de l'engagement est liée aux revenus réels de JTX, et JTX en est encore à ses débuts, devant faire face à une compétition féroce avec les autres DEX et plateformes de trading de Solana.