Auteur : Liam 'Akiba' Wright

Traduction : Saoirse, Foresight News

Points clés

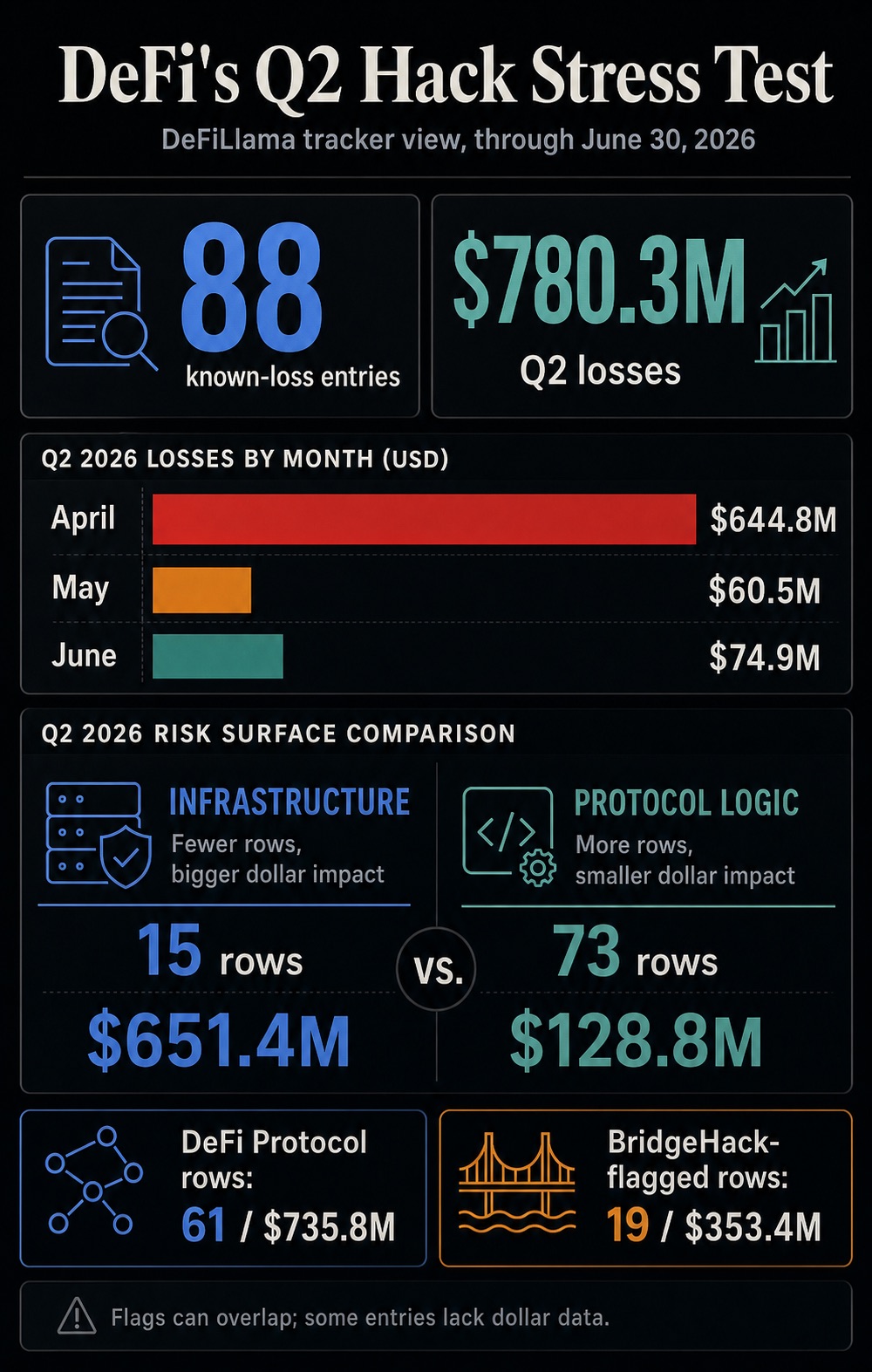

- Selon les statistiques de DeFiLlama, 88 attaques de pirates informatiques avec des montants enregistrés ont eu lieu au deuxième trimestre, pour un total de pertes atteignant 780,3 millions de dollars au 30 juin.

- Une série de vols prouve que la dépréciation due à la sécurité est désormais un coût du capital pour la DeFi, affectant directement les rendements des utilisateurs, les choix de routage des actifs et les décisions de placement de liquidités.

- Les risques liés aux ponts inter-chaînes et les vulnérabilités logicielles des contrats demeurent des problèmes à long terme pour le secteur. Les multiples incidents de sécurité en juin ont également suscité des interrogations persistantes du marché : où les fonds doivent-ils être dirigés pour garantir leur sécurité ?

Dans les discussions actuelles sur les vols liés aux diverses vulnérabilités de la DeFi, les traders commencent à remarquer un coût qui n'est pas indiqué dans le rendement annuel des pools de liquidités : même si les ponts inter-chaînes, les clés privées, les interfaces frontales, les oracles et le code des contrats intelligents présentent toujours des risques de défaillance, les utilisateurs doivent payer un prix pour participer à l'écosystème on-chain.

Pour les utilisateurs ordinaires et les fournisseurs de liquidités, les considérations vont bien au-delà du simple niveau de rendement. Même si une voie de financement particulière peut offrir des rendements supplémentaires, les utilisateurs doivent également évaluer si les risques techniques, opérationnels et de gouvernance associés à cette voie en valent la peine.

Les données du deuxième trimestre de la base de données de suivi des pirates de DeFiLlama montrent qu'il y a eu 88 attaques avec des montants de pertes quantifiables, pour un total cumulé de 780,3 millions de dollars au 30 juin.

Avril a été le mois le plus coûteux, avec des vols s'élevant à 644,8 millions de dollars ; des dizaines d'attaques en mai et juin ont ajouté 135,4 millions de dollars de pertes supplémentaires. La crise de sécurité de tout le deuxième trimestre n'a pas été un unique événement « cygne noir » majeur, mais plutôt un test de résistance continu de l'industrie. Même après que l'attention médiatique sur les gros titres se soit estompée, les pertes dues aux attaques continuaient de s'accumuler.

Au 30 juin, le montant total enregistré des vols de cryptomonnaies à l'échelle mondiale s'élève à 166,5 milliards de dollars. Parmi ceux-ci, les pertes attribuées à des attaques de protocoles DeFi représentent 78,5 milliards de dollars, et les pertes dues au piratage de ponts inter-chaînes s'élèvent à 32,6 milliards de dollars.

Pour le seul deuxième trimestre, les attaques liées aux protocoles DeFi ont causé 735,8 millions de dollars de pertes, et les attaques de ponts inter-chaînes ont entraîné 353,4 millions de dollars de pertes.

L'interprétation de ces données nécessite une attention aux détails : les étiquettes de DeFiLlama se chevauchent parfois, certains événements étant à la fois des attaques de ponts inter-chaînes et des exploitations de vulnérabilités de protocoles, et certains événements n'ayant pas divulgué le montant total du vol.

Même en tenant compte de ces biais statistiques, la conclusion centrale est très claire : le risque de vol est présent dans l'ensemble de l'infrastructure DeFi, y compris les canaux de circulation des actifs, le contrôle des autorisations, les interfaces d'interaction et les systèmes de vérification. Or, ces infrastructures sont la base du fonctionnement normal de la finance décentralisée.

L'ensemble du deuxième trimestre : la dépréciation due à la sécurité est officiellement intégrée dans la tarification des actifs

Les pertes et incidents du deuxième trimestre se sont concentrés dans deux catégories de risques : les vulnérabilités d'infrastructure entraînant des montants volés uniques énormes, et les vulnérabilités logicielles des contrats étant les plus nombreuses en termes d'occurrences.

Statistiques DeFiLlama pour le deuxième trimestre 2026 (uniquement les événements avec montant de perte indiqué)

- Total des attaques au T2 : 88 (avec des montants de perte précis)

- Total des pertes au T2 : 780,3 millions de dollars

- Attaques de protocoles DeFi enregistrées : 61, pertes totales de 735,8 millions de dollars

- Attaques de ponts inter-chaînes enregistrées : 19, pertes totales de 353,4 millions de dollars

- Incidents liés aux risques d'infrastructure : 15 (avec montant enregistré), pertes totales de 651,4 millions de dollars

- Incidents liés aux vulnérabilités logicielles des contrats : 73 (avec montant enregistré), pertes totales de 128,8 millions de dollars

- Répartition mensuelle des pertes : avril 644,8 M$, mai 60,5 M$, juin 74,9 M$

L'impact de ces deux types de risques sur la tarification du marché est radicalement différent. Les vulnérabilités logicielles des contrats peuvent être simplement considérées comme des problèmes de qualité de code internes à une application unique.

Mais l'impact des vulnérabilités d'infrastructure est complètement différent. Ce type de risque concerne les installations publiques telles que les ponts inter-chaînes, les systèmes de vérification des signatures, la transmission de messages inter-chaînes, les autorisations d'administrateur, les portefeuilles chauds, etc. Tous les flux de fonds inter-plateformes dépendent de ces infrastructures.

Dès qu'une faille de sécurité apparaît dans l'infrastructure, le modèle traditionnel de calcul des rendements de la DeFi n'est plus pertinent. Un pool de liquidités peut afficher un rendement annuel élevé, mais l'utilisateur doit se demander : le chemin obligatoire pour obtenir ce rendement dépend-il d'un pont inter-chaînes, d'un oracle, d'une page d'interaction frontale, d'un nœud de signature ou d'une autorisation de gestion – et les risques associés à ces maillons sont impossibles à évaluer en temps réel pour le commun des mortels.

Les market makers qui souhaitent maintenir une offre de liquidités multi-chaînes doivent s'appuyer sur les écarts de prix pour compenser les coûts de risque opérationnel liés à la circulation inter-chaînes des actifs.

Cela représente un changement clé dans la logique du marché : l'industrie passe de « l'analyse post-incident » à « l'intégration préalable d'une prime de risque ». Tous les participants recalculent le coût réel d'accès à l'écosystème on-chain.

Les coûts supportés par les utilisateurs ne se limitent plus aux frais de mineurs, à l'usure par glissement (slippage) ou aux intérêts d'emprunt ; lorsque les fonds sont en mouvement, le risque de perte dû à une défaillance des autorisations, des canaux de transmission ou des couches de vérification est également une dépense implicite.

Ce processus de re-tarification est très discret : le rendement annuel affiché par les plateformes ne baisse pas, mais les utilisateurs exigeront activement que les plateformes fournissent des canaux de rachat rapide, une assurance des actifs, ou une compensation de rendement plus élevée pour les projets à haut risque inter-chaînes, ce qui réduira directement le rendement net réel des projets.

Même en l'absence d'un système de notation de sécurité standardisé, le marché reflétera les attentes de risque de manière tangible : par la contraction de la liquidité, l'élargissement des écarts d'achat/vente, ou l'augmentation des coûts d'incitation à la liquidité supportés par les plateformes.

La fiabilité du routage des actifs devient partie intégrante de la transaction elle-même

Les risques exposés par les ponts inter-chaînes illustrent le mieux les changements apportés par ce test de résistance sectoriel. Les pertes totales liées aux attaques de ponts inter-chaînes au deuxième trimestre, s'élevant à 353,4 millions de dollars, prouvent amplement que le routage inter-chaînes des actifs n'est plus seulement une question de commodité.

Si, pour participer à une opportunité de rendement, les fonds doivent passer par un pont inter-chaînes ou un middleware de messages inter-chaînes, alors ce chemin de transmission fait lui-même partie du risque de la transaction.

De multiples incidents de sécurité inter-chaînes récents ont déjà modifié le comportement du marché : après les vols liés aux vulnérabilités de KelpDAO et LayerZero, de nombreux projets ont commencé à reconstruire leur architecture de sécurité fondamentale.

L'attaque subie par THORChain et l'arrêt d'urgence de ses services ont également mis en lumière le même problème : dès que la fiabilité d'une route d'actifs s'effondre, le système donne la priorité à la suspension des opérations, l'analyse des problèmes venant ensuite.

Pour l'utilisateur ordinaire, la liquidité continuera de se concentrer vers les plateformes au cheminement clair, au risque inter-chaînes plus faible, à la profondeur de financement suffisante, et qui évitent les canaux de transmission fragiles.

Pour les agrégateurs de rendement et les market makers, les algorithmes de routage, en plus de prendre en compte le prix, la profondeur de financement et les frais de Gas, intégreront progressivement une dimension d'évaluation des risques de sécurité.

Certains ponts et plateformes inter-chaînes, même s'ils peuvent fonctionner normalement, feront face à des coûts d'utilisation du capital plus élevés. Les fonds continueront de transiter par ces canaux, mais le marché exigera des écarts de transaction plus larges, une assurance des actifs complète, des mécanismes de vérification plus fiables, ou une réduction de la durée d'exposition des actifs au risque.

Sur le marché DeFi, c'est la prime de risque qui n'est pas encore standardisée dans la comptabilité.

Cette logique affecte également les stratégies de lancement de nouveaux projets. Lorsqu'ils ouvrent de nouveaux marchés, les protocoles considéreront que la vitesse de déploiement n'est plus la priorité absolue, et réévalueront les ponts inter-chaînes, les autorisations d'administrateur et les voies d'oracle dont dépend le projet.

Les fournisseurs de liquidités pourraient réduire activement le nombre de blockchains sur lesquelles ils opèrent, car chaque nouvelle connexion inter-chaînes ajoute une nouvelle couche de risque de sécurité. Pris isolément, le choix de chaque individu est insignifiant, mais ensemble, ils détermineront sur quelles plateformes la liquidité du marché se concentrera, et quelles plateformes verront leurs coûts d'utilisation exploser en raison d'un risque trop élevé.

L'assurance des actifs fait également partie de ce système circulaire. Si les assureurs et les utilisateurs ordinaires considèrent le risque inter-chaînes comme un risque opérationnel normalisé, alors l'étendue de la couverture d'assurance deviendra un indicateur clé pour déterminer si une plateforme peut attirer des liquidités à grande échelle.

Les protocoles incapables de divulguer clairement leur logique de prévention des risques, même s'ils fonctionnent normalement, en paieront le prix : une liquidité de marché en baisse continue, ou la nécessité de dépenser davantage pour inciter les utilisateurs à fournir des liquidités.

Les investissements en sécurité se transforment en coût de distribution pour attirer la liquidité

Les changements au niveau du marché se reflètent également à l'intérieur des protocoles. Par le passé, les dépenses liées à la sécurité étaient généralement définies comme des investissements défensifs : audits de code, programmes de primes aux bugs, surveillance en temps réel sur la blockchain, mécanismes de réponse d'urgence et fonctions de contrôle d'urgence.

Après la crise de sécurité de tout le deuxième trimestre, l'investissement en sécurité est devenu un coût de distribution pour acquérir de la liquidité. Si les utilisateurs peuvent clairement distinguer les différences de sécurité entre les plateformes, la capacité de sécurité deviendra un critère central dans le choix de la plateforme où placer les fonds.

Les données de plusieurs organismes de sécurité tiers confirment l'état des risques du secteur : un rapport d'analyse de TRM Labs indique que les fonds volés dans les cryptomonnaies en 2026 étaient hautement concentrés dans quelques grandes attaques ; le rapport sur les risques des stablecoins 2026 de CertiK met en évidence les nombreuses failles dans les portefeuilles, les ponts inter-chaînes, la garde d'actifs et les infrastructures de paiement ; Chainalysis se concentre quant à lui sur les infrastructures de signature par clé privée, les escroqueries par ingénierie sociale et les méthodes d'attaque permettant le blanchiment rapide des fonds volés.

Les méthodes de calcul de chaque organisme diffèrent (les données de vol importantes citées par Chainalysis sont basées sur des informations de 2025), mais le consensus sectoriel est très clair : les risques de la DeFi ne se limitent plus aux vulnérabilités du code des contrats intelligents Solidity.

Le champ des risques couvre également les autorisations de signature des comptes, les points d'entrée des utilisateurs, la logique de vérification inter-chaînes, les canaux d'échange rapide des actifs volés, et la capacité d'un protocole à identifier les transactions anormales avant que l'attaquant n'ait terminé son vol.

Cela oblige tous les protocoles à augmenter leurs dépenses de sécurité obligatoires : augmentation des montants des primes aux bugs, mise en place d'une surveillance en temps réel 24h/24 et 7j/7, souscription d'assurances pour les actifs des utilisateurs, mise en place de mécanismes de limitation des retraits, renforcement du contrôle multisignature des administrateurs, révision des systèmes de vérification, sécurisation des pages frontales, et amélioration des mécanismes de communication externe en cas d'incident de sécurité.

À chaque vol important, le coût de la liquidité des plateformes augmente, ce qui facilite la justification de ces dépenses de sécurité auprès des détenteurs de jetons par comparaison.

Le changement de comportement des utilisateurs est un impact plus profond. Les utilisateurs de la DeFi ont déjà accepté que le risque lié aux contrats intelligents fasse partie du prix à payer pour obtenir des rendements, mais les attaques incessantes font prendre conscience à tous des pertes concrètes induites par ce risque.

Une attaque de pirate isolée peut être simplement attribuée par l'utilisateur à une défaillance de la plateforme elle-même ; mais une série d'incidents tout au long d'un trimestre rend l'ensemble de la chaîne de circulation des fonds coûteuse.

Les divers outils de stratégie de rendement automatique, les agrégateurs de routage d'actifs et les interfaces utilisateur simplifiées ont abaissé le seuil d'entrée dans la DeFi, mais ont également occulté le véritable cheminement des fonds, créant ainsi une contradiction au sein du secteur.

CryptoSlate avait précédemment rapporté que les produits de rendement automatisé pouvaient amplifier les risques pour les petits investisseurs particuliers. Après un trimestre complet de test de résistance sectoriel, les utilisateurs commencent à exiger des plateformes qu'elles divulguent complètement : le cheminement des fonds, les hypothèses de risque inter-chaînes impliquées, les solutions d'assurance associées, et les mécanismes de traitement en cas de défaillance des services tiers auxquels elles sont connectées.

La réglementation externe exerce également une pression. La persistance des escroqueries et des vols de cryptomonnaies pousse les régulateurs à encourager l'industrie à renforcer l'autorégulation, le Département du Trésor américain ayant également émis des avertissements sur les risques.

La crise des vols dans la DeFi survient dans ce contexte de marché général : utilisateurs ordinaires, opérateurs de plateformes et décideurs politiques cherchent tous une solution permettant de réduire considérablement les pertes dues aux vols d'actifs, tout en préservant l'efficacité et l'ouverture qui caractérisent la finance décentralisée.

C'est un défi d'équilibre difficile pour la DeFi : trop de restrictions en matière de gestion des risques, et les fonds iront vers d'autres canaux ; des mesures de gestion des risques insuffisantes, et chaque incident de sécurité fera grimper la prime de risque globale.

Les protocoles qui prendront l'avantage à l'étape suivante seront inévitablement ceux capables de divulguer clairement les risques implicites potentiels et de mettre en œuvre des solutions complètes de gestion des risques.

Les incidents d'attaque enregistrés par DeFiLlama en juin contenaient encore de nombreux risques cachés. Les incidents du mois comprenaient des vulnérabilités frontales, des fuites de clés privées prévisibles, des ponts inter-chaînes à preuves falsifiées, des frappes de jetons non garantis, des attaques par extraction de valeur maximale inversée (MEV), des manipulations d'oracles, ainsi que diverses vulnérabilités comptables et logicielles des contrats. Aucune étiquette unique ne peut résumer l'ensemble des dangers.

Les indicateurs clés pour juger de l'évolution future du secteur : les fonds continuent-ils de se concentrer vers les canaux inter-chaînes reconnus comme sûrs ? Les projets retardent-ils leur lancement pour des audits de code multiples ? Les primes d'assurance des actifs augmentent-elles ? Les budgets des primes aux bugs sont-ils accrus ? Les agrégateurs de rendement affichent-ils clairement les différentes hypothèses de risque de sécurité dans leur interface de routage ?

Si ces changements s'accélèrent, alors l'ensemble du deuxième trimestre ne sera plus seulement une mauvaise période pour le secteur, mais un événement complet de re-tarification du risque des actifs.

Le problème des vols par piratage dans la DeFi relève toujours de la sécurité, mais il s'est également transformé en un défi structurel central pour le marché : c'est une taxe implicite normalisée qui impose un coût permanent à toute la circulation des actifs on-chain, à l'obtention de rendements et au système de confiance.