Écrit par : Henry Kim, Ryan Yoon

Traduit par : Luffy, Foresight News

TL;DR:

- Les cartes de paiement en crypto ressemblent aux cartes de débit du début des années 1990, juste avant leur commercialisation : toutes deux utilisent les réseaux de paiement existants pour contourner l'acceptation par les commerçants. Mais les relations financières quotidiennes construites autour du compte bancaire principal (comme le versement des salaires, les prélèvements automatiques) ne se sont pas encore formées.

- Le volume annuel des transactions par carte de paiement en crypto est d'environ 18 milliards de dollars, RedotPay en représentant plus de la moitié du marché, avec une concentration des utilisateurs dans les marchés émergents. Actuellement, les cartes de paiement en crypto ne sont qu'un outil complémentaire dans les régions où l'accès au dollar est difficile, loin d'être devenues une infrastructure financière universelle.

- La seule croissance du volume des transactions de paiement ne suffit pas à établir le statut d'infrastructure des cartes de paiement en crypto. Le paysage final sera déterminé par trois types d'acteurs : les plateformes qui contrôlent les flux de capitaux, les prestataires qui capturent les zones non couvertes par la finance traditionnelle, et les entreprises qui construisent des relations de compte centrales quotidiennes au-dessus de l'infrastructure de paiement sous-jacente.

Le monde parallèle de la carte de débit en 1990

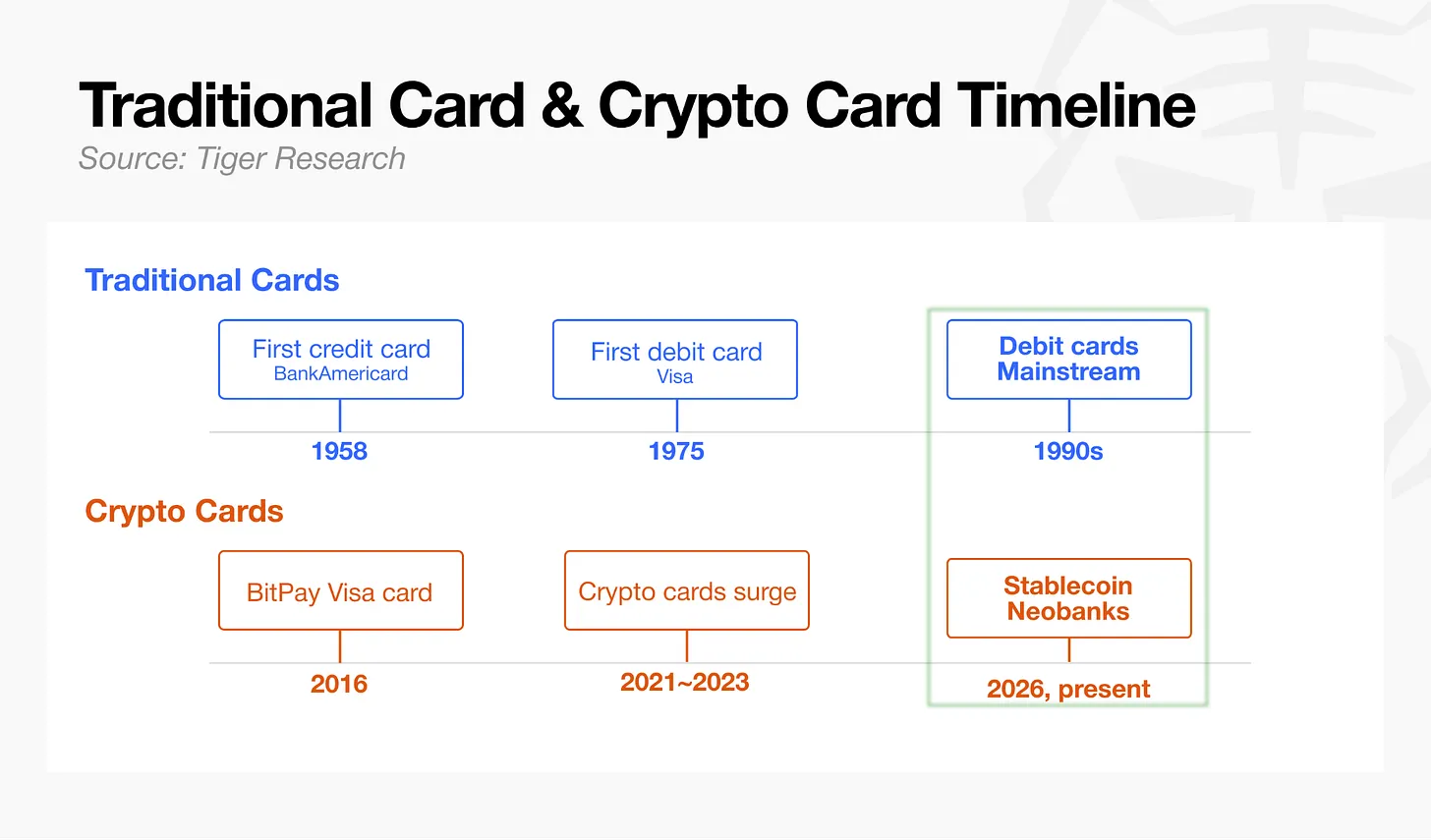

En septembre 1958, la Bank of America a envoyé massivement des cartes de crédit à 65 000 résidents de Fresno, en Californie. C'était la première carte de paiement sans infrastructure sous-jacente associée. Un an après son lancement, les résultats étaient décevants, avec un taux de défaut de 22 % et des pertes atteignant 20 millions de dollars. L'industrie a mis 15 ans à construire un système de règlement électronique, les cartes de débit sont apparues 17 ans plus tard, et Visa a passé 20 ans entiers à établir une norme de paiement mondiale universelle.

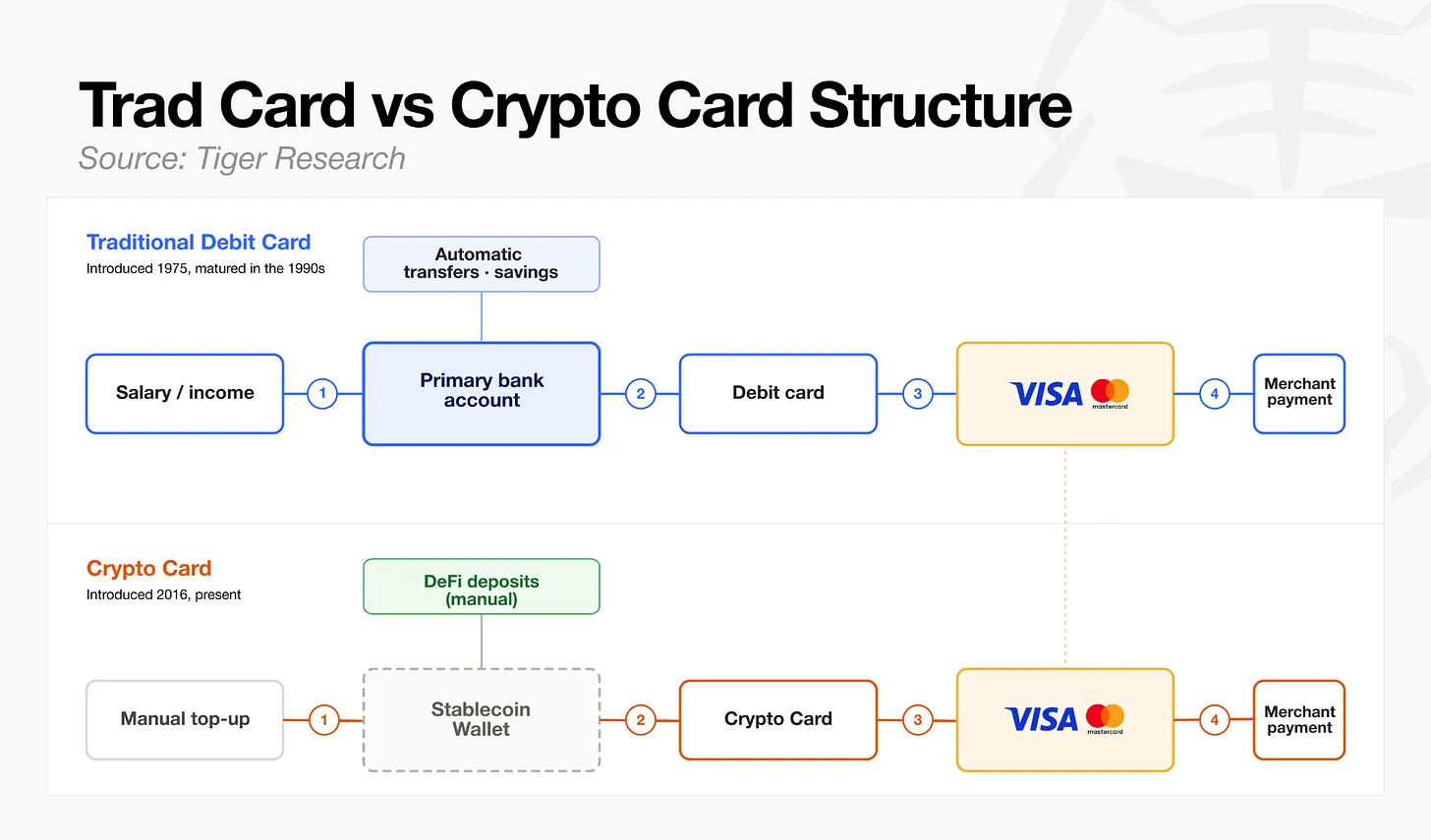

La plus grande différence entre le paiement traditionnel et le paiement en crypto réside dans l'existence ou non de relations de compte financier quotidiennes et pérennes pour l'utilisateur. La carte de débit est née en 1975, mais ce n'est qu'avec la généralisation de la paie par virement dans les années 1990 qu'elle est devenue un outil standard du compte bancaire principal des particuliers. À l'inverse, les cartes de paiement en crypto actuelles ont pour principale source de financement le rechargement manuel par l'utilisateur en stablecoins ; la grande majorité des portefeuilles crypto ne peuvent pas gérer les flux financiers quotidiens comme les versements de salaire ou les prélèvements automatiques. Le stade de développement global de l'industrie correspond grosso modo à celui de la carte de débit autour de 1990.

Le futur leader du secteur des cartes de paiement en crypto ne dépendra pas du nombre de cartes émises, mais de celui qui réussira le premier à construire un véritable compte central servant aux recettes et dépenses quotidiennes, ou à trouver un levier de croissance qui fidélise les utilisateurs sur le long terme.

15 milliards de dollars de transactions mensuelles ne signifient pas que l'industrie est mature

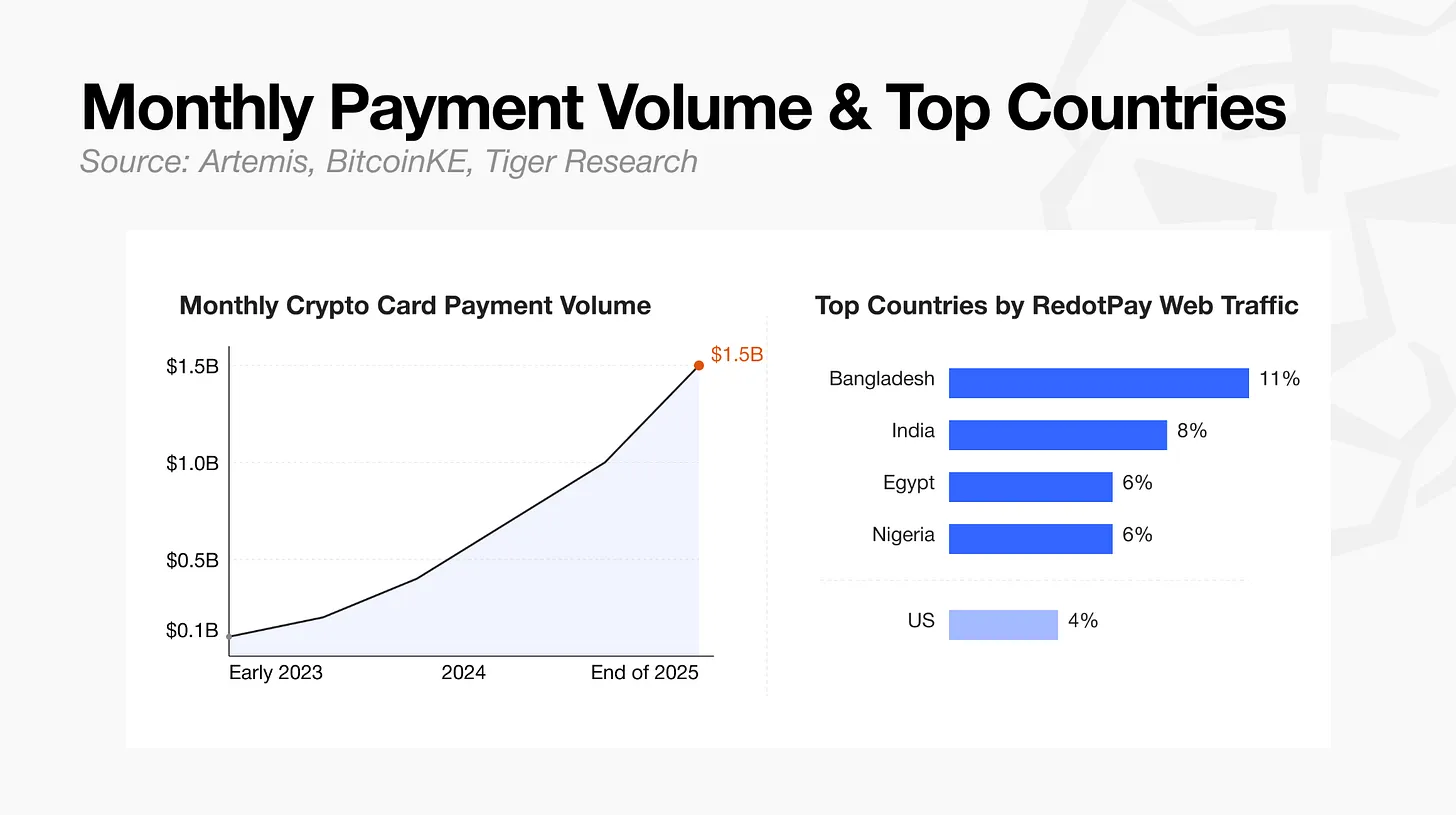

Selon les statistiques de l'organisme de données Artemis, le volume mensuel des transactions par carte de paiement en crypto est passé de 100 millions de dollars début 2023 à 1,5 milliard de dollars fin 2025, soit environ 18 milliards de dollars annualisés. En raison des différences de méthodologie de comptabilisation des données on-chain, le chiffre annualisé réel varie légèrement, mais la croissance explosive du volume des transactions est un fait.

Une analyse approfondie de ces indicateurs révèle une concentration marquée des services et des régions. Le prestataire leader, RedotPay, capture à lui seul plus de la moitié du flux transactionnel de l'industrie ; les utilisateurs qui accèdent aux plateformes sont fortement concentrés dans les marchés émergents : Bangladesh 11 %, Inde 8 %, Égypte 6 %, Nigeria 6 %, les États-Unis ne représentant que 4 %.

Cela montre que la demande réelle pour les cartes de paiement en crypto ne vient pas des principaux marchés développés, mais des régions en développement où les services financiers sont insuffisants et l'accès au dollar limité.

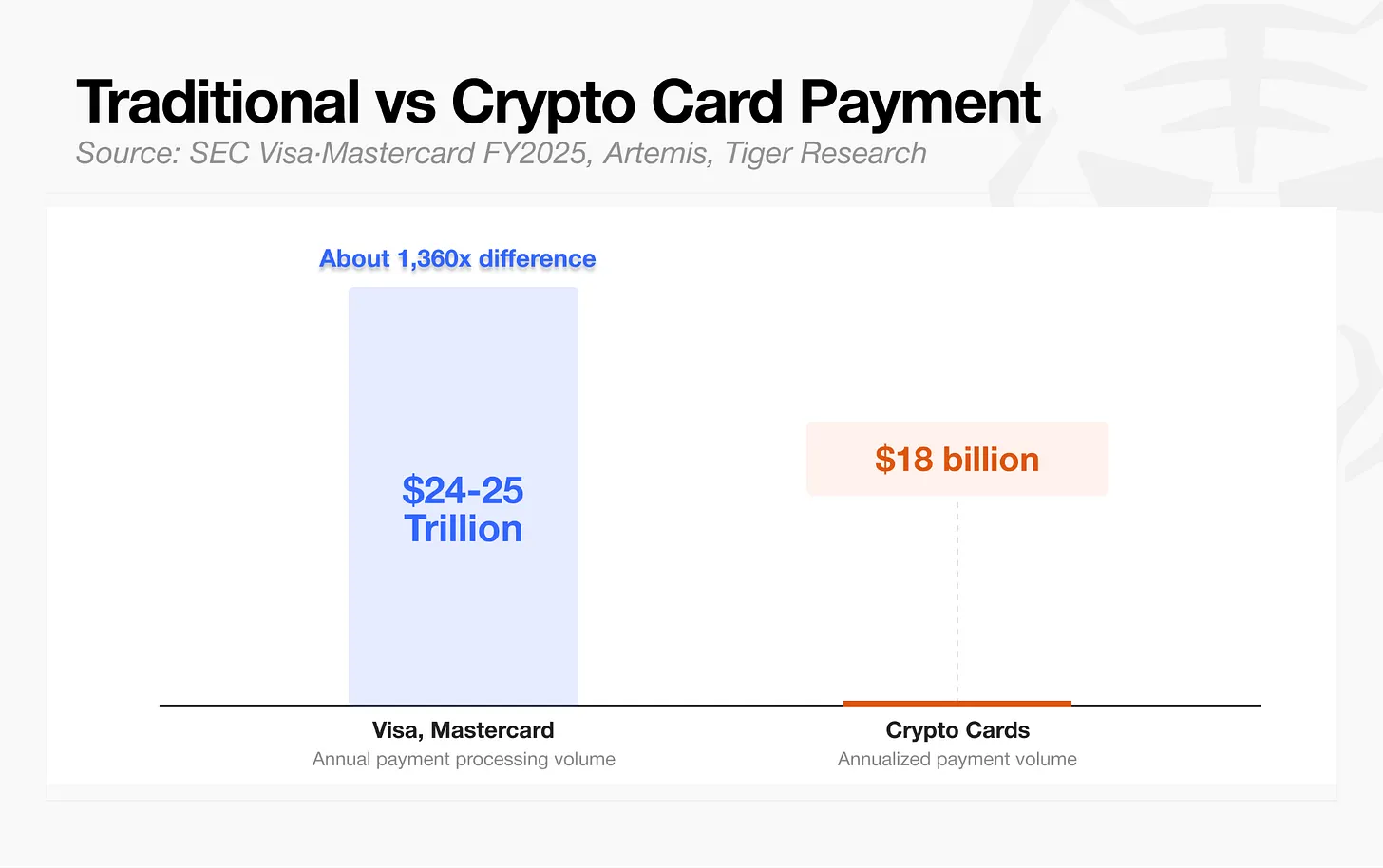

Comparé aux réseaux financiers matures, l'écart d'échelle des crypto-monnaies reste énorme. Les volumes de paiement annuels totaux de Visa et Mastercard atteignent 24 à 25 000 milliards de dollars, tandis que les transactions annualisées par carte de paiement en crypto ne sont que de 18 milliards de dollars, des ordres de grandeur totalement différents.

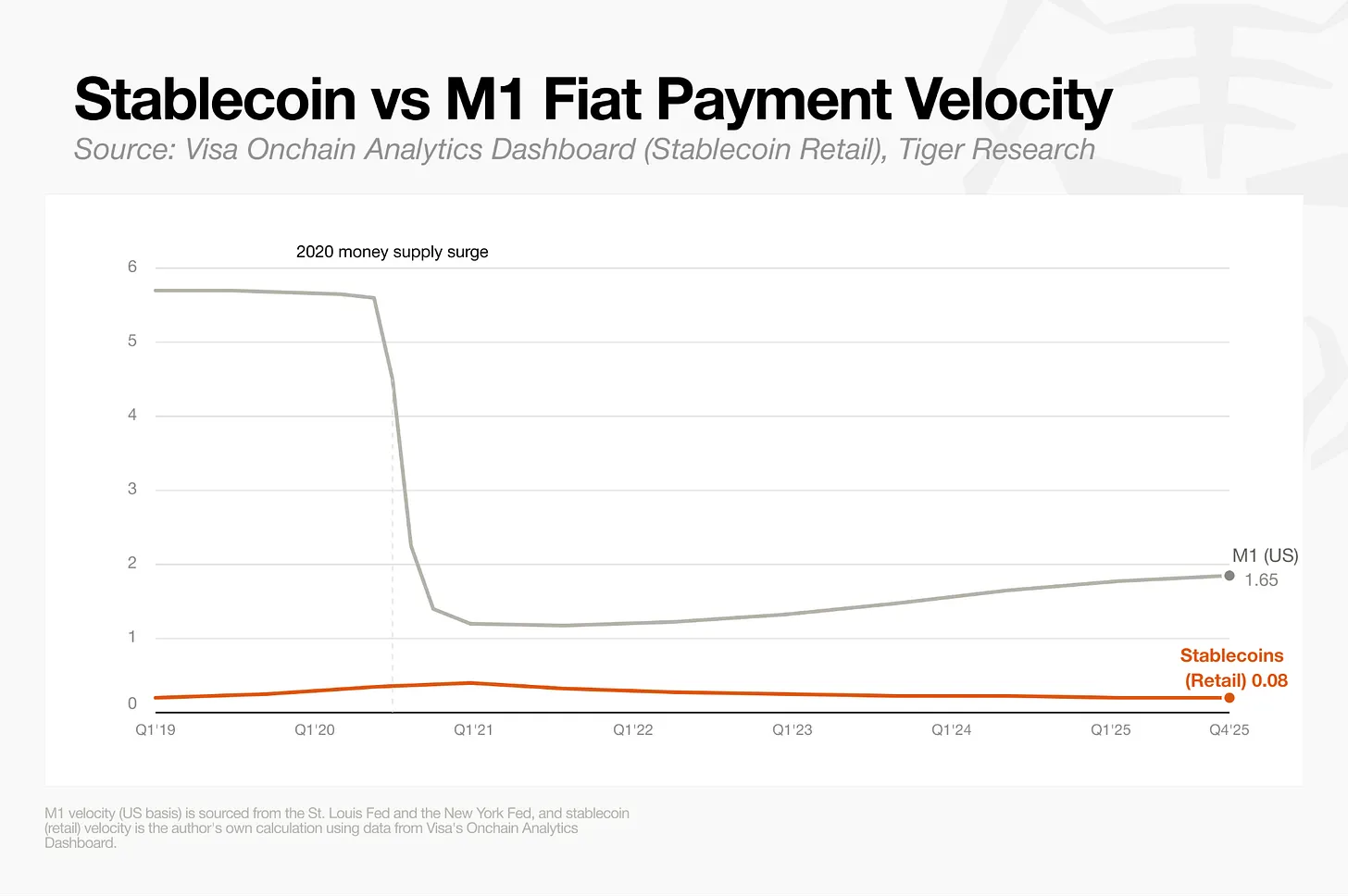

Les indicateurs de vélocité de circulation, qui mesurent la pénétration des paiements quotidiens, sont également relativement bas. Les statistiques de Visa montrent que la vélocité de circulation des stablecoins on-chain pour la vente au détail n'est que de 0,08, soit un vingtième de celle de la monnaie fiduciaire au sens étroit M1 (1,65). Le mode d'utilisation des stablecoins par les utilisateurs ne suit pas le flux normalisé de versement de salaire, de consommation quotidienne et de recharge cyclique, mais consiste davantage en des recharges ponctuelles suivies de consommations irrégulières par carte.

La croissance des chiffres de volume transactionnel n'équivaut pas à la formation d'un système de compensation universel et mature sur le marché. Actuellement, une grande partie des transactions par carte de paiement en crypto provient de populations des marchés émergents qui ne peuvent pas ouvrir facilement un compte en dollars. Pour ces utilisateurs, la carte crypto a effectivement une valeur financière pratique.

Mais sur les marchés développés, les cartes de paiement en crypto n'ont pas encore trouvé leur product-market fit stable, ni établi les relations profondes de rattachement au compte qu'apportent la paie par virement et les prélèvements automatiques.

En considérant à la fois les canaux d'entrée de capitaux et les scénarios de consommation, les cartes de paiement en crypto actuelles correspondent mieux aux besoins spécifiques de certains pays, relevant d'un outil complémentaire plutôt que d'une infrastructure financière universelle. Cependant, avec la croissance rapide de l'industrie, les principaux acteurs des quatre modèles économiques améliorent simultanément les différentes étapes de la chaîne.

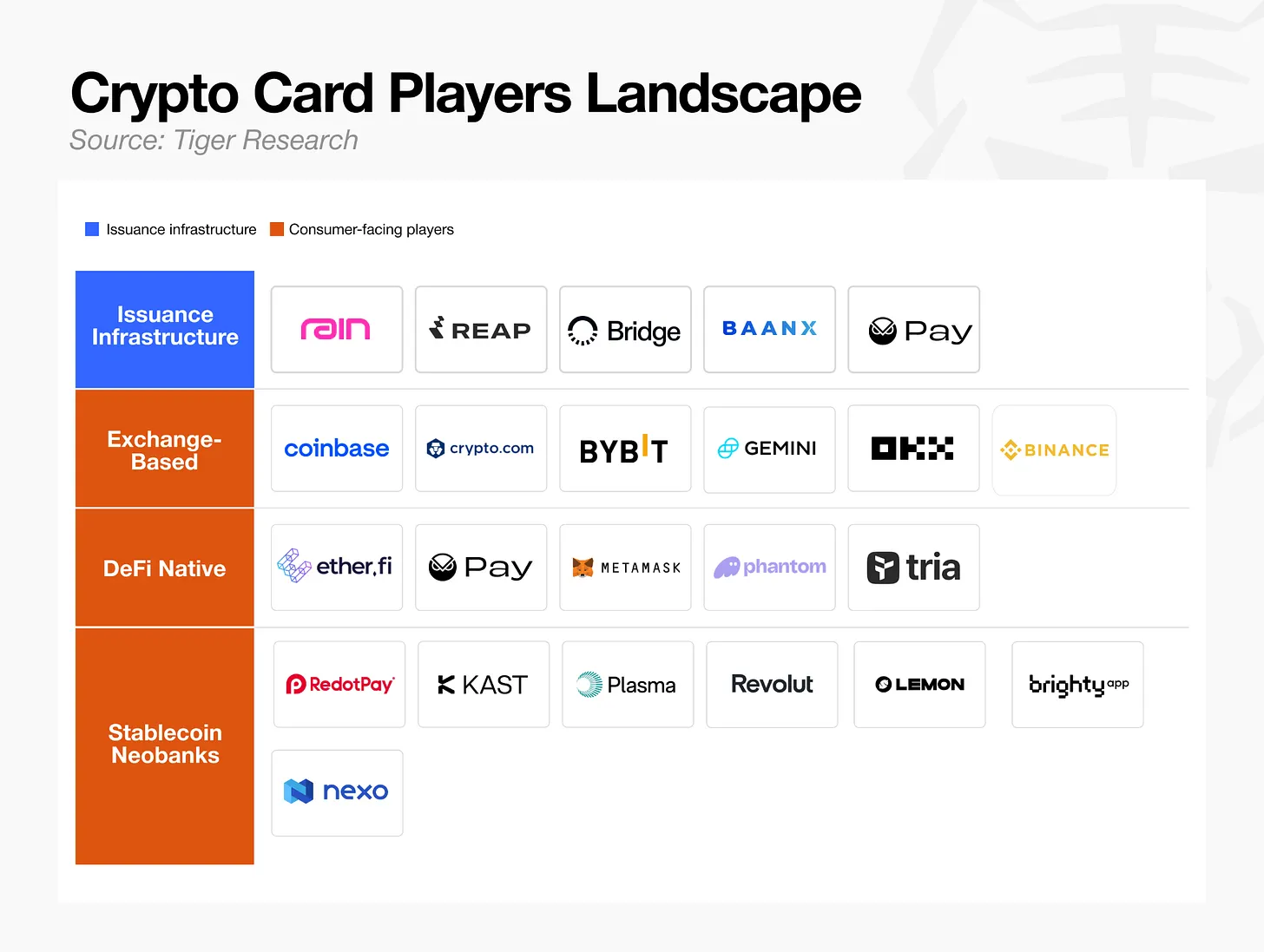

Les quatre principaux modèles économiques des cartes de paiement en crypto

L'industrie des cartes crypto peut globalement être divisée en quatre modèles économiques, où les participants rivalisent pour prendre l'avantage à différents niveaux. Ces modèles sont divers, allant d'entreprises se concentrant sur la fourniture d'infrastructures backend, à des entreprises qui n'empruntent que la forme de la carte mais dont la structure sous-jacente est totalement différente.

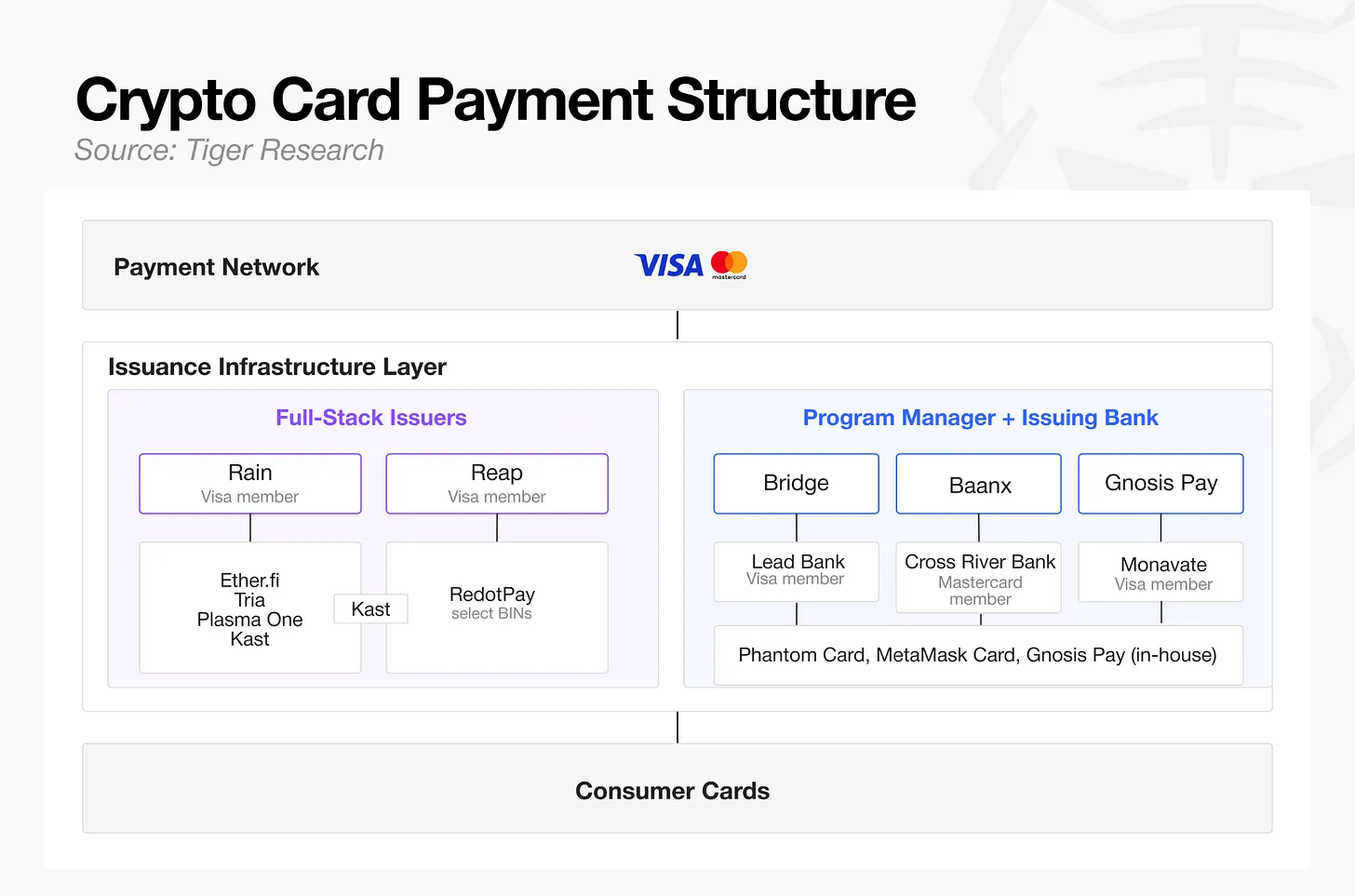

Infrastructure d'émission de cartes

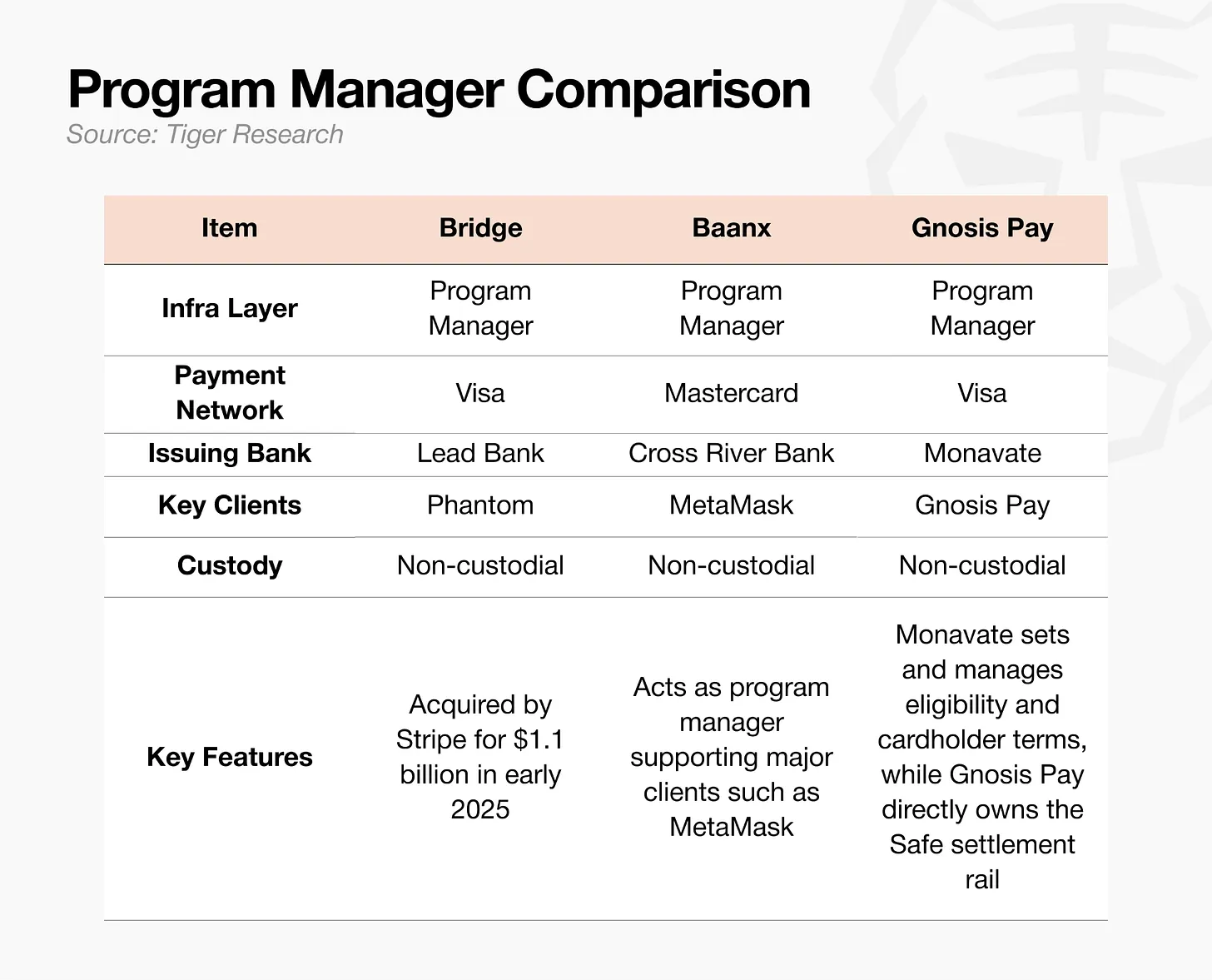

Les deux grands réseaux de paiement bien connus, Visa et Mastercard, s'appliquent également à l'écosystème des cartes crypto. En dessous d'eux se trouve la couche d'infrastructure d'émission, qui s'étend finalement jusqu'à la carte de consommation. Comme le montre le graphique ci-dessus, il existe deux structures au sein de la couche d'infrastructure d'émission. La première est la structure traditionnelle à deux niveaux, où le gestionnaire de projet responsable des opérations est séparé de la banque émettrice responsable de la gestion des membres et du règlement. La seconde est celle des émetteurs full-stack, comme Rain et Reap, qui combinent ces deux rôles en un seul.

De nombreuses marques de cartes de paiement apparemment indépendantes en surface reposent en réalité sur un petit nombre de prestataires de services de projet en sous-couche, comme c'est typiquement le cas de Phantom Card, MetaMask Card et Gnosis Pay.

Des produits de paiement par carte apparemment indépendants comme Kast, Ether.fi, Tria, Plasma One, partagent également en sous-couche un petit nombre de prestataires d'infrastructure, Rain traitant la grande majorité des cartes grand public.

La forte concentration de l'infrastructure d'émission attire également l'entrée sur le marché de banques numériques traditionnelles ayant une expérience mature. En mars 2026, Nium a lancé une plateforme d'émission de cartes en stablecoins, supportant simultanément les deux réseaux Visa et Mastercard ; d'autres acteurs traditionnels de l'infrastructure financière incluent : Bridge, acquis par Stripe pour 1,1 milliard de dollars début 2025, et BVNK, acquis par Mastercard pour un montant pouvant atteindre 1,8 milliard de dollars en mars 2026.

La concurrence s'intensifie dans le secteur de l'émission, avec des émetteurs full-stack, des prestataires de projet établis et de nouvelles entreprises fintech en lice. Le simple métier d'émission de cartes a du mal à constituer une barrière élevée.

Rain s'est différencié grâce à son règlement quotidien en stablecoins. Alors que le cycle de règlement des cartes traditionnelles prend plusieurs jours, Rain utilise Visa pour réaliser un règlement en stablecoins en T+0, améliorant considérablement l'efficacité de la rotation des fonds pour des plateformes partenaires comme Ether.fi. Récemment, la plateforme a lancé une couche de contrôle d'agents IA, permettant la génération automatique par programme de cartes virtuelles à usage unique, une fonctionnalité qui dépasse le cadre de l'infrastructure d'émission de base.

Les prestataires de services d'émission qui peuvent percer ne doivent pas se contenter d'offrir des canaux de paiement de base, mais doivent également déployer rapidement des fonctions à valeur ajoutée différenciées que l'infrastructure traditionnelle ne peut pas réaliser.

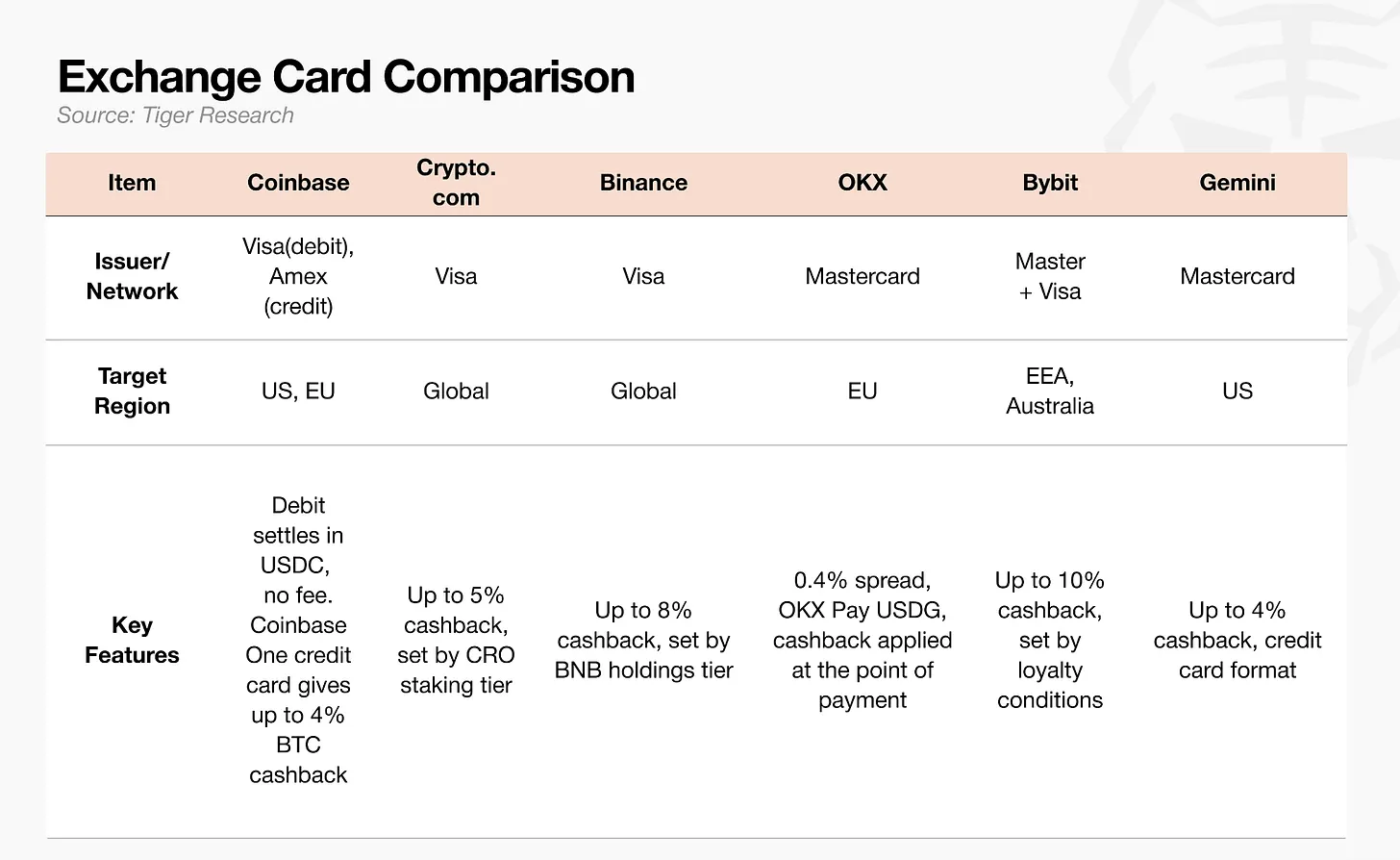

Cartes de paiement complémentaires des plateformes d'échange

Pour les plateformes d'échange, la carte de paiement n'est pas une source de revenus centrale, son rôle principal est de fidéliser la clientèle existante. En superposant la fonction de carte aux données utilisateur, d'actifs et de transactions existantes de la plateforme, elles évitent la perte de clients. Les revenus réels de la plateforme proviennent des frais de transaction, des activités de prêt et de la garde d'actifs, et non de la consommation par carte elle-même.

Les plateformes d'échange considèrent la carte de paiement comme une porte d'entrée de trafic pour créer une super-application financière. Mais le modèle de cashback en tokens propres de la plateforme présente un risque : la volatilité du prix du token entraîne directement une instabilité du taux de cashback réel.

Les solutions alternatives de l'industrie sont le cashback en stablecoins ou la rémunération des soldes, mais la loi américaine GENIUS sur les stablecoins interdit les activités de rémunération, ce qui constitue un obstacle à l'expansion du marché.

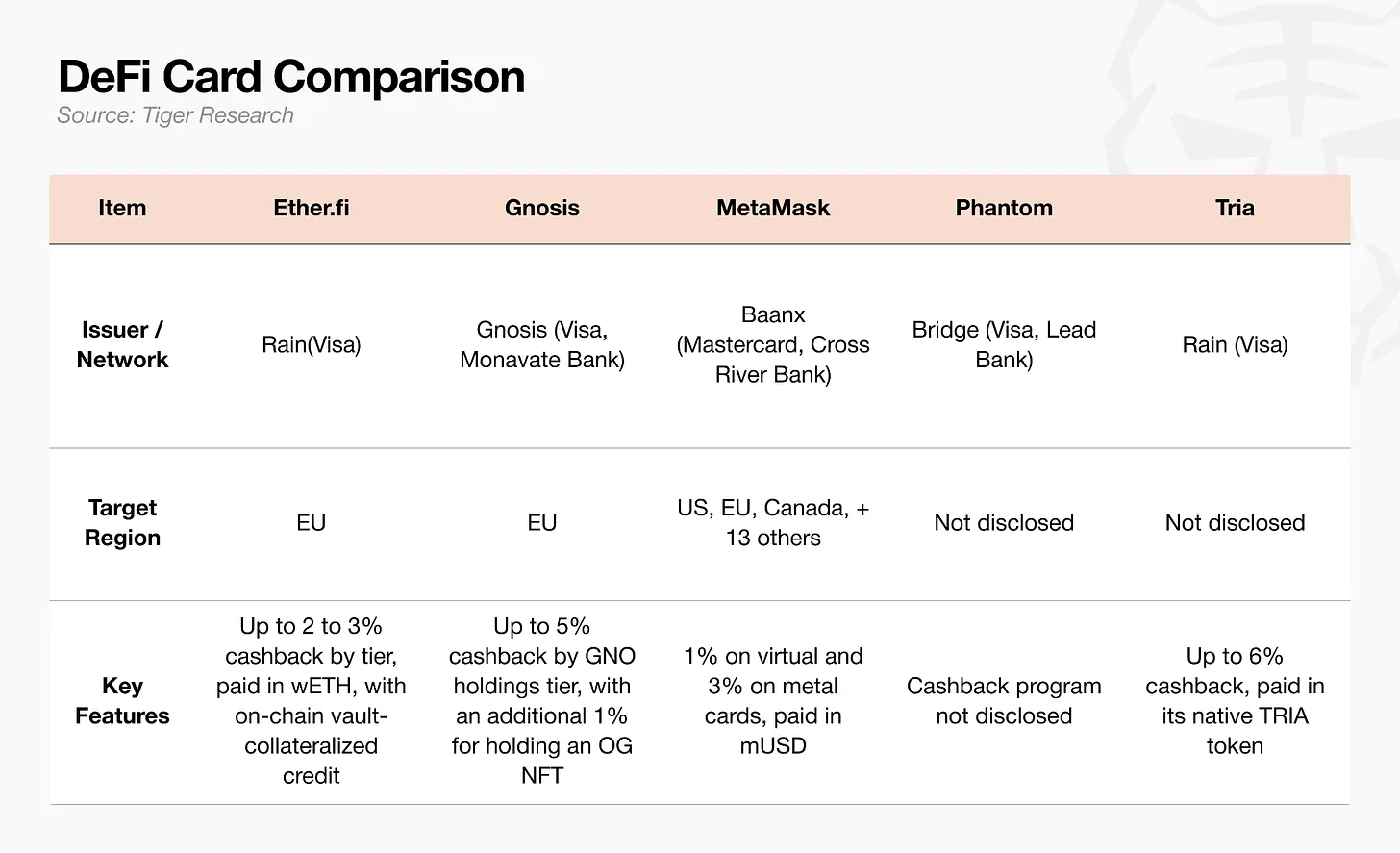

Portefeuilles décentralisés (DeFi)

La logique centrale de ce modèle est que le portefeuille lui-même est le compte de l'utilisateur, avec les actifs en auto-custodie on-chain, sans avoir à les confier à un exchange centralisé, la consommation par carte étant réglée directement à partir des actifs on-chain. Il offre également des lignes de crédit, les actifs pouvant être mis en garantie (collatéral).

Mais l'utilisateur doit configurer lui-même son coffre-fort (vault), gérer les garanties, surveiller les risques de liquidation, ce qui représente un seuil opérationnel élevé et limite donc la taille du groupe d'utilisateurs de ce modèle.

Au moment du paiement, le système convertit en temps réel les actifs on-chain en monnaie fiduciaire pour effectuer le règlement, chaque transaction générant des frais de Gas on-chain ; lorsque le débit de la blockchain publique est insuffisant ou que le réseau est encombré, les frais peuvent dépasser le montant de la consommation, et les retards d'autorisation de transaction sont fréquents.

MetaMask Card a donc choisi d'utiliser son propre réseau de couche 2, Linea, réduisant les frais de Gas par transaction à environ 0,01 dollar, atténuant ainsi le problème des frais élevés et des retards pour les petits paiements. Tria adopte une solution de recharge sans Gas, la plateforme prenant en charge les frais générés lors du rechargement, épargnant à l'utilisateur les coûts opérationnels liés au choix de la blockchain et au calcul des frais.

Mais tant que l'expérience utilisateur, qui doit concilier auto-custodie des actifs et facilité d'utilisation de la carte, n'aura pas atteint le niveau des cartes de débit traditionnelles, les utilisateurs de ce modèle se limiteront aux utilisateurs natifs du crypto.

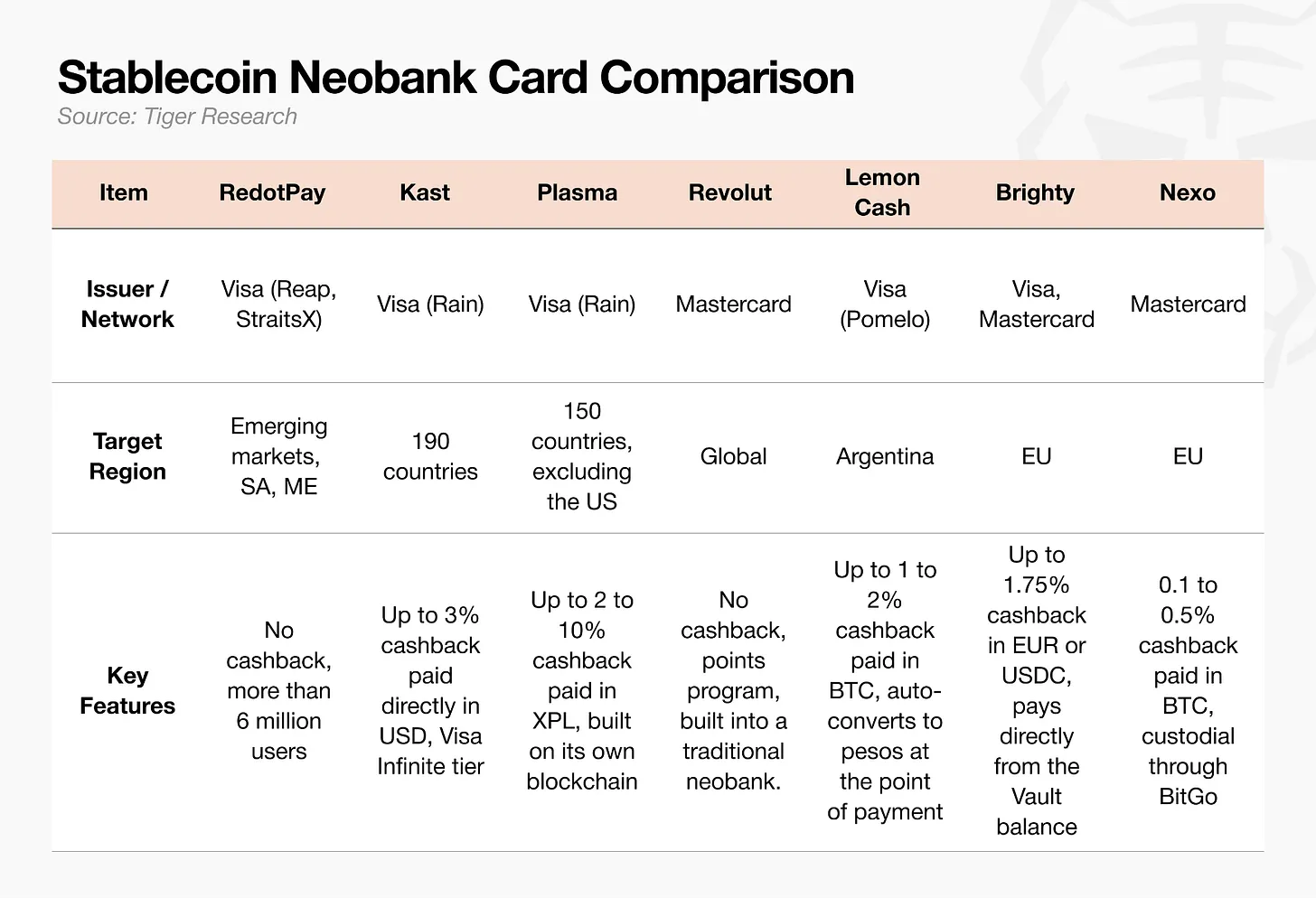

Banques numériques en stablecoins

C'est actuellement le segment qui représente la plus grande part du volume transactionnel du marché, l'accent étant mis sur la fonction de compte plutôt que sur la carte elle-même. Le solde en stablecoins intègre des fonctions de change, de transfert transfrontalier, de gestion de patrimoine, la carte de paiement n'étant qu'un support de consommation en surface. Sur les marchés émergents où la valeur de la monnaie locale est volatile, les coûts de transfert transfrontalier élevés et l'accès au dollar difficile, ce modèle est très compétitif.

Pour continuer à croître, ce segment doit dépasser la forme unique de la « carte prépayée », où l'utilisateur achète et transfère manuellement des stablecoins sur son solde.

Les stratégies de cashback des différentes plateformes divergent selon leur positionnement sur le marché. Le leader du secteur, RedotPay, et l'acteur fintech traditionnel établi Revolut ne proposent pas du tout de programmes de cashback, tandis que les nouveaux entrants comme Kast, Plasma One, etc., mettent en œuvre de manière agressive du cashback en dollars ou en tokens de plateforme pour attirer des utilisateurs.

Cependant, les seules subventions et avantages ne suffiront pas à intégrer réellement les cartes de paiement en crypto dans la consommation quotidienne des utilisateurs.

La simple fonction de paiement ne peut soutenir un développement à long terme

L'histoire des cartes bancaires traditionnelles et des banques numériques le prouve : la rentabilité d'une activité purement axée sur les paiements est extrêmement faible. Ces entreprises ne deviennent rentables qu'en intégrant dans leur modèle économique le concept de compte principal et des structures de profit comme les dépôts et les prêts. L'industrie des cartes de paiement en crypto arrive aujourd'hui au même point de développement critique, mais les réglementations mondiales comme la loi américaine GENIUS ou le MiCA de l'UE limitent le développement des activités de rémunération des stablecoins et de gestion d'actifs, rendant la percée difficile.

Contraintes par la réglementation macro, les acteurs de l'industrie qui veulent survivre à long terme doivent saisir trois stratégies clés :

- Contrôler directement la chaîne de flux de capitaux ;

- Maintenir les scénarios d'application uniques aux marchés émergents ;

- Construire un système de comptes utilisateur propre, irremplaçable par les fournisseurs d'infrastructure sous-jacente.

Une fois les standards de l'industrie établis, les entreprises incapables de réaliser ces trois points seront progressivement distancées.

En regardant l'histoire du développement de la carte de débit, ce ne sont pas les fabricants ayant émis le plus de cartes qui ont dominé le marché, mais ceux qui ont été les premiers à contrôler le compte bancaire principal des utilisateurs. L'industrie des cartes de paiement en crypto fait aujourd'hui face à la même problématique.

Les opérateurs de cartes en crypto-monnaie doivent contrôler directement les flux de capitaux en amont du processus de paiement Visa, prendre l'avantage sur des marchés de niche, et, comme l'a fait l'essor des comptes bancaires dans le secteur financier traditionnel, maîtriser l'infrastructure des consommateurs. Cela signifie établir une norme mondiale sans aucun précédent à suivre.

Les cartes de paiement en crypto qui ne parviennent pas à faire cela ne pourront jamais devenir un outil essentiel intégré à la vie quotidienne, et resteront de simples cartes prépayées utilisées par des niches pour de petits avantages en cashback.