Auteur : Chloe, ChainCatcher

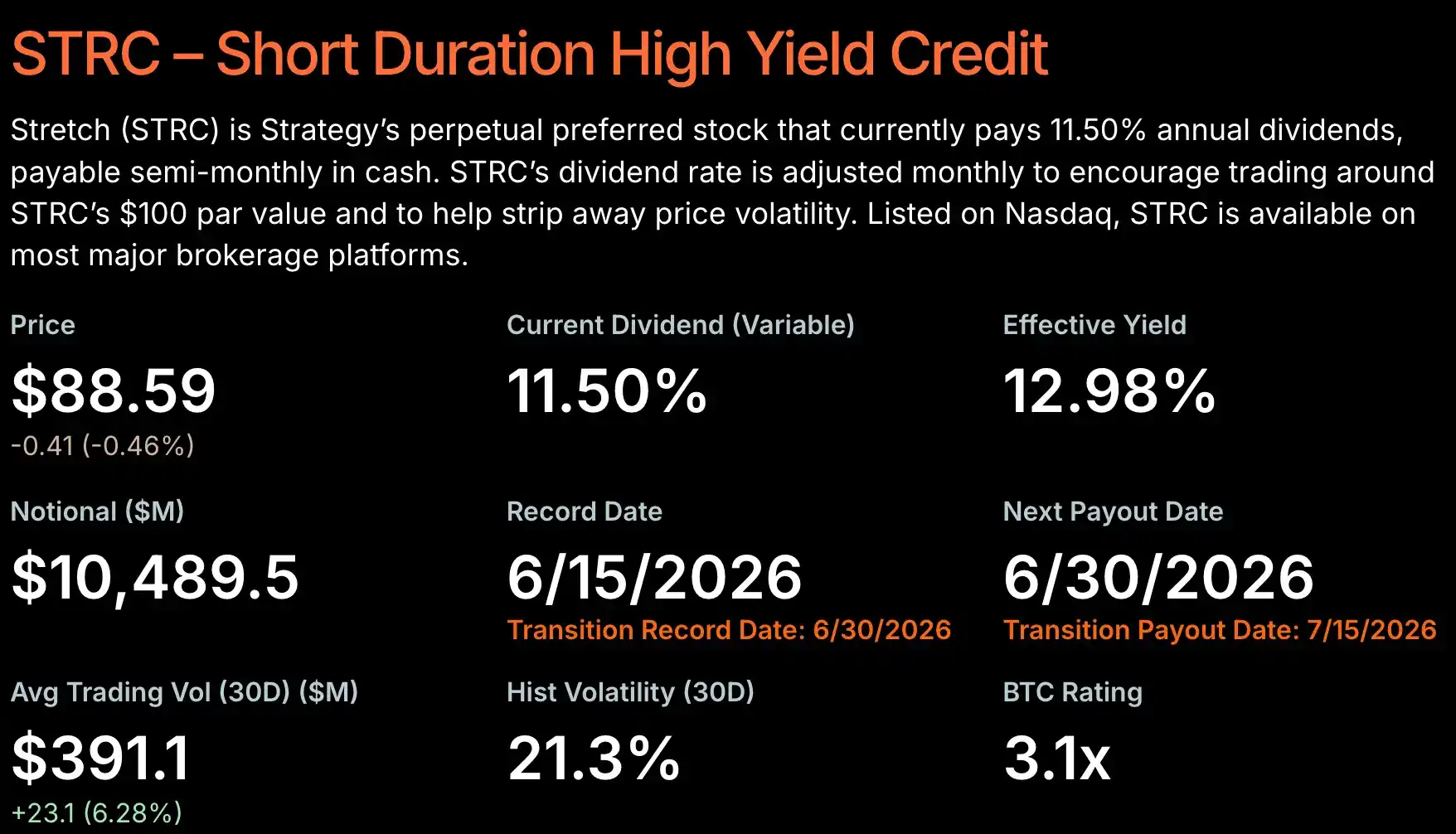

Depuis la fin juillet 2025, date à laquelle Strategy a lancé le STRC, le Bitcoin a chuté d'environ 40%, soit près de 50%. Cette action privilégiée conçue pour « évoluer autour de sa valeur nominale de 100 dollars » se trouve désormais en situation de décote : jeudi dernier, elle a même atteint un plus bas historique à 82,53 dollars en cours de séance, et clôture actuellement à 88,59 dollars, soit environ 13% en dessous de sa valeur nominale. Alors que la décote s'accentue, le rendement effectif du STRC a été propulsé au-dessus de 12,9%, frôlant les 13%.

Jesse Myers, responsable de la stratégie Bitcoin chez The Smarter Web Company, a déclaré à ce sujet : « Strategy va bien (Strategy is fine) », tandis que l'économiste Peter Schiff a une nouvelle fois qualifié l'ensemble de la structure de « schéma pyramidal (Ponzi) centralisé typique ».

Ainsi, les mêmes vieilles questions reviennent sur le devant de la scène : Strategy sera-t-elle contrainte de vendre des bitcoins ? La roue motrice de son expansion est-elle réellement un schéma de Ponzi ?

Le mécanisme du STRC, conçu par l'IA ?

Pour parler du STRC, il faut d'abord évoquer un détail souvent négligé mais qui refait surface lors de cette baisse : cette structure est le fruit de discussions entre Saylor et une intelligence artificielle.

La polémique trouve son origine dans un extrait d'interview de CoinDesk en mai, qui a ressurgi sur X. Saylor y a admis avoir largement utilisé l'intelligence artificielle dans le développement du produit d'actions privilégiées de Strategy. Il a déclaré qu'en concevant Stretch, ces éléments étaient tous le fruit de ses échanges avec l'IA, qu'il n'aurait jamais pu les réaliser seul, et qu'il avait passé de nombreuses heures à en discuter avec l'IA.

Selon ses dires, il a constamment proposé à l'IA différentes configurations structurelles, testant si des idées atypiques étaient juridiquement valables. Lorsqu'il a proposé « je veux une action privilégiée avec un dividende mensuel et un prix stable à 100 dollars », la réponse de l'IA a été : personne n'a jamais fait ça dans l'histoire, mais c'est parfaitement légal et tout à fait rationnel.

Fait intéressant, lorsque le STRC est tombé en dessous de sa valeur nominale et que le marché a commencé à douter de la solidité de ce mécanisme, de nombreux médias étrangers se sont tout simplement tournés vers l'IA – ChatGPT, Grok et Claude compris – pour leur demander si le STRC pouvait revenir à 100 dollars.

Strategy va-t-elle encore vendre des bitcoins ?

Il y a peu, Strategy a vendu 32 BTC, d'une valeur d'environ 2,5 millions de dollars, afin de remplir ses obligations de dividende. Bien que ce montant soit négligeable par rapport à ses réserves totales de bitcoin, cela prouve une chose : lorsque l'efficacité du financement dominé par le STRC diminue, les obligations de trésorerie peuvent effectivement conduire à des ventes de bitcoin, bien que limitées.

Ce qui est plus alarmant, c'est le gel brutal des achats. Le rythme d'accumulation de bitcoin par Strategy a nettement ralenti : en avril de cette année, elle avait dépensé 2,54 milliards de dollars pour acheter 34 164 BTC en une seule semaine ; en mai, elle a ajouté 24 869 BTC supplémentaires pour environ 2,01 milliards de dollars. Mais en juin, les achats hebdomadaires se sont réduits à environ 1 milliard de dollars. La semaine du 8 juin, elle a acheté 1 550 BTC (101 millions de dollars), puis 1 587 BTC (100 millions de dollars) la semaine du 15 juin, portant ainsi son portefeuille total à 846 842 BTC.

De plus, l'élargissement de la décote a non seulement fait grimper le rendement, mais a aussi entraîné la suspension des émissions « au prix du marché » (at-the-market, un mécanisme qui consiste à vendre de nouvelles actions sur le marché public au prix courant, par lots, pour lever des fonds). Or, ce canal de financement est un maillon clé soutenant toute la roue motrice du bitcoin.

Cependant, les investisseurs optimistes (les « bulls ») ne souscrivent pas à cette narration de « spirale de la mort ». Jesse Myers estime que cette vente massive du STRC ressemble davantage à une liquidation de positions avec effet de levier qu'à une détérioration des fondamentaux. Il calcule que, dans les conditions actuelles, Strategy dispose déjà de suffisamment de ressources pour payer les dividendes du STRC pendant 32 ans ; et si le bitcoin s'apprécie d'environ 2% par an, cette obligation pourrait être couverte indéfiniment. Qui plus est, l'outil d'émission d'actions n'a pas disparu : même si les émissions au prix du marché sont temporairement suspendues, Strategy conserve plusieurs options de financement de secours, notamment la possibilité de relancer l'émission d'actions ordinaires MSTR, d'utiliser ses réserves de trésorerie, et de ne recourir à la vente de bitcoins qu'en cas de nécessité.

De l'autre côté, les investisseurs pessimistes (les « bears ») suivent le scénario classique de Schiff. Il soutient que si Saylor augmente le rendement à 13%, il devra émettre davantage d'actions MSTR avec une décote plus importante pour se financer ; s'il n'augmente pas le rendement, le prix du STRC continuera de baisser. Selon lui, le seul moyen d'arrêter cette spirale de la mort est de supprimer purement et simplement le dividende, mais cela ferait immédiatement s'effondrer le STRC, entraînant dans sa chute le MSTR et le bitcoin.

Cette roue motrice est-elle un schéma de Ponzi ?

L'accusation de Schiff est claire : le STRC est un « schéma pyramidal (Ponzi) centralisé typique », car son fonctionnement dépend de la capacité de Strategy à continuer à lever de nouveaux fonds via de nouvelles émissions d'actions, ou simplement à vendre des bitcoins pour remplir ses obligations. Même le trader DonAlt a publiquement remis en question la raison pour laquelle le STRC, après être tombé en dessous de sa valeur nominale, « se comporte en transaction comme un Ponzi ».

Strategy n'a pas répondu directement à ces accusations, se contentant de continuer à positionner le STRC comme une action privilégiée soutenue par sa stratégie DAT sur le bitcoin. Une mesure plus concrète a été le passage du paiement mensuel à un paiement bimensuel des dividendes du STRC, soit deux versements par mois.

L'argument central des opposants est celui de la « liquidation de l'effet de levier ». Myers souligne que le problème ne réside pas dans la structure elle-même, mais dans le fait que le STRC a longtemps évolué autour de 99 à 100 dollars, incitant les investisseurs à prendre des positions très endettées, beaucoup présumant que cet instrument resterait solidement au-dessus de 95 dollars ; une fois que le prix a commencé à glisser, les appels de marge et les liquidations forcées ont amplifié et accéléré cette baisse.

L'analyste Scott Melker offre un autre angle : la décote pourrait au contraire attirer des acheteurs en quête de rendement. Car le dividende du STRC est calculé sur la base d'un droit préférentiel de liquidation à 100 dollars, et non sur le prix de marché. Avec un taux de dividende de 11,5%, une personne achetant à 90 dollars obtient un rendement effectif d'environ 12,8%, et à 85 dollars, d'environ 13,5%. Plus la décote est importante, plus le rendement effectif est élevé, ce qui constitue en soi un appât.

Ainsi, la question « est-ce un Ponzi ? » dépend finalement de l'explication que le marché choisit de croire : l'une dit que ce mécanisme ne peut fonctionner qu'en attirant continuellement de nouveaux capitaux, l'argent des nouveaux entrants servant à payer les premiers entrants, caractéristique d'un Ponzi. L'autre dit que l'instrument lui-même n'est pas en cause, mais que précédemment, les gens le jugeant stable, ils se sont massivement endettés pour augmenter leurs positions ; cette fois, la baisse des prix les a contraints à vendre à perte, amplifiant la chute, ce qui serait un assainissement ponctuel, et non un problème inhérent à l'instrument.

Le dividende bimensuel entre en vigueur, la réponse pourrait venir en juin ?

Pour revenir à ce qui a été mentionné précédemment, puisque ce mécanisme a été conçu par Saylor avec l'IA, de nombreux médias étrangers ont tout simplement reposé la même question à l'IA : le STRC peut-il revenir à 100 dollars, et que doit faire Strategy pour restaurer la confiance du marché. ChatGPT, Grok et Claude ont donné la même réponse : « Revenir à 100 dollars nécessite des conditions ».

ChatGPT pense qu'un retour à 100 dollars est toujours possible, mais nécessite une confiance du marché plus forte, une couverture durable des dividendes et une reprise du prix du bitcoin, ces trois éléments étant combinés. Il souligne que le chemin le plus rapide pour un rétablissement est que les investisseurs retrouvent la conviction que les dividendes peuvent être maintenus sans dépendre de la vente d'actifs. Si des ventes de bitcoins supplémentaires s'avèrent nécessaires par la suite, la confiance pourrait au contraire se détériorer davantage.

Grok est l'attitude la plus réservée, affirmant carrément que « c'est peut-être possible, mais ce sera extrêmement difficile ». À ses yeux, le marché se demande fondamentalement : le moteur qui alimente cette machine à acheter des bitcoins peut-il encore fonctionner ? Il estime qu'une hausse soutenue du bitcoin serait le catalyseur le plus efficace ; à l'inverse, une faiblesse prolongée pèserait à la fois sur le STRC et le MSTR.

Claude, quant à lui, souligne que les actions privilégiées peuvent effectivement souvent se redresser d'une décote vers leur valeur nominale, mais à condition que les investisseurs retrouvent la conviction que l'émetteur est capable de remplir ses obligations à long terme. « Un redressement est possible, mais le marché doit voir la preuve que cette structure peut fonctionner même en période de difficultés, et pas seulement lorsque le bitcoin est en hausse. »

Alors, cette stratégie pose-t-elle problème ? Qu'il s'agisse du pessimiste Schiff, de l'optimiste Myers, ou des modèles d'IA de pointe, tous pointent vers la même variable décisive : Strategy peut-elle continuer à remplir ses obligations de dividende sans vendre de bitcoins.

La roue motrice actuelle n'est pas encore arrêtée, mais elle tourne clairement au ralenti : les émissions au prix du marché sont suspendues, le rythme d'achat de bitcoins est passé de plusieurs milliards de dollars par semaine plus tôt dans l'année à environ 1 milliard de dollars par semaine en juin ; la vente de ces 32 BTC prouve en outre que lorsque les émissions d'actions ne se déroulent pas bien, la porte de la « vente de bitcoins pour payer les dividendes » est déjà ouverte. Quant à savoir si c'est un Ponzi ou un simple assainissement dû à l'effet de levier, cela dépendra de la capacité du STRC à revenir à sa valeur nominale, et de la manière dont Strategy finance réellement le paiement des dividendes.

Le point d'observation le plus concret se situe le 30 juin : ce jour-là, le passage au dividende bimensuel du STRC entre officiellement en vigueur, mais le véritable enjeu réside dans la règle d'ajustement automatique du taux de dividende en fonction du prix : si le prix moyen du mois est inférieur à 95 dollars, une augmentation du dividende est recommandée, et elle ne s'arrête qu'au-dessus de 99 dollars. Actuellement, profondément en dessous de 95 dollars, une nouvelle augmentation est presque certaine, le taux de dividende étant déjà passé de 9% en août 2025 à 11,5%.

C'est précisément le cœur de la spirale de la mort de Schiff : plus le prix est bas, plus le mécanisme pousse automatiquement le taux de dividende vers le haut, plus la facture de trésorerie augmente, et finalement, il ne reste plus qu'à émettre davantage d'actions ou vendre davantage de bitcoins pour la combler. Que ce mécanisme soit un « stabilisateur » ou un « accélérateur », la réponse se cache dans l'évolution future du prix et du taux d'intérêt.