Rédigé par: Oluwapelumi Adejumo

Traduit par: Saoirse, Foresight News

Les revenus générés par le secteur des stablecoins ont longtemps été captés presque exclusivement par leurs émetteurs : ces entreprises collectent des fonds auprès des utilisateurs, les placent dans des obligations d'État à court terme et en perçoivent les intérêts. Cependant, aujourd'hui, les plateformes de distribution qui détiennent le trafic utilisateur souhaitent obtenir une part plus importante de ces bénéfices. La création du projet Open USD (OUSD) trouve son origine dans cette tension. Ce stablecoin est développé par une coalition de plus de 140 entreprises issues des secteurs de la finance, de la technologie et de la crypto, dont Coinbase, Visa, Mastercard, Stripe, BlackRock et Google.

Le projet propose des services de frappe et de rachat gratuits pour les entreprises, tout en concevant un nouveau mécanisme de distribution des revenus des réserves, qui attribue la majeure partie des intérêts directement aux plateformes partenaires chargées d'élargir la base d'utilisateurs et la circulation.

Pour Circle, l'émetteur de l'USDC, le nom le plus menaçant sur cette liste de partenaires est sans doute Coinbase. C'est en effet cet exchange qui a permis à l'USDC de devenir l'un des stablecoins dollar les plus largement diffusés sur le marché crypto. Les données du premier trimestre de Coinbase montrent que la plateforme détient plus de 25 % de l'USDC en circulation, soit en moyenne environ 190 milliards de dollars ; son réseau de couche 2, Base, a traité à lui seul 62 % du volume total des transactions onchain de stablecoins au cours du trimestre.

Cela signifie que le soutien de Coinbase à l'OUSD ne se limite pas à un simple parrainage de surface. Alors que le débat sur les règles de répartition des revenus des stablecoins s'intensifie, le partenaire de distribution le plus important de Circle investit dans un système de stablecoin concurrent.

La négociation sur les coûts de la distribution

Le lancement officiel de la coalition OUSD bouleverse directement le paysage actuel du marché des stablecoins, dont la capitalisation dépasse 3 200 milliards de dollars. Depuis longtemps, des entreprises comme Circle et Tether maintiennent un modèle hautement rentable : les intérêts générés par les centaines de milliards de réserves soutenant l'émission des jetons leur reviennent entièrement.

Mais alors que les stablecoins ne sont plus seulement des outils de spéculation et deviennent progressivement l'infrastructure sous-jacente des règlements mondiaux et des paiements transfrontaliers, les acteurs de la distribution qui détiennent l'accès aux utilisateurs finaux exigent une refonte complète du système de répartition des revenus. L'OUSD répond spécifiquement à ce point sensible : il supprime les frais habituels de frappe et de rachat, et, sur le plan structurel, renvoie la grande majorité des intérêts des réserves directement aux partenaires distributeurs.

Le marché a réagi immédiatement : le jour de l'annonce de la coalition, l'action de Circle a chuté de 16 %. Cette chute reflète pleinement les inquiétudes des investisseurs – le lien commercial essentiel entre Circle et Coinbase pourrait se rompre à tout moment.

Leur collaboration précédente était mutuellement bénéfique, mais les divergences d'intérêts n'ont cessé de s'accentuer. En 2024, Circle a versé 908 millions de dollars à Coinbase au titre d'un accord de partage des revenus, prouvant ainsi que Coinbase est un canal de circulation et de liquidité crucial pour l'USDC.

Les états financiers publics montrent que les revenus perçus par Coinbase sur l'USDC dépassent largement les attentes de la plupart des investisseurs, confirmant un fait : dans la chaîne de valeur des stablecoins, le pouvoir de négociation de la distribution est désormais supérieur à celui de la simple activité d'émission. Sur l'ensemble de l'année 2025, les revenus totaux de Coinbase liés aux stablecoins se sont élevés à environ 1,35 milliard de dollars, soit 19 % du chiffre d'affaires annuel total de l'entreprise.

Le fait que Coinbase devienne un membre fondateur de l'OUSD équivaut à se doter d'une puissante monnaie d'échange alternative, et son accord de distribution actuel avec Circle approche d'un point critique : le contrat de collaboration, renouvelé tous les trois ans, arrivera à échéance en août 2026. Tiger Research commente : en participant à la construction d'un stablecoin concurrent comme élément de négociation, Coinbase dispose d'un levier commercial extrêmement fort.

Le PDG de Coinbase, Brian Armstrong, s'est exprimé brièvement en public, indiquant simplement que la société « attend avec impatience de faire progresser l'adoption des stablecoins et de révolutionner le système financier mondial ». Mais derrière ce modèle économique se reflète un consensus plus large de l'industrie : les plateformes qui contrôlent les réseaux de distribution ne veulent plus regarder passivement la grande majorité des intérêts générés par les réserves s'écouler dans les poches des émetteurs.

Circle défend son modèle éprouvé

Circle ne partage pas l'argument selon lequel « les distributeurs peuvent facilement reproduire les réseaux existants et matures » et défend activement l'écosystème de l'USDC. Jeremy Allaire, le PDG de Circle, a publié un long message sur la plateforme X, détaillant les avantages de l'USDC. Il a déclaré que les stablecoins possèdent des caractéristiques de plateforme et des effets de réseau, et qu'à long terme, ils tendent vers une situation de « gagnant emporte tout ».

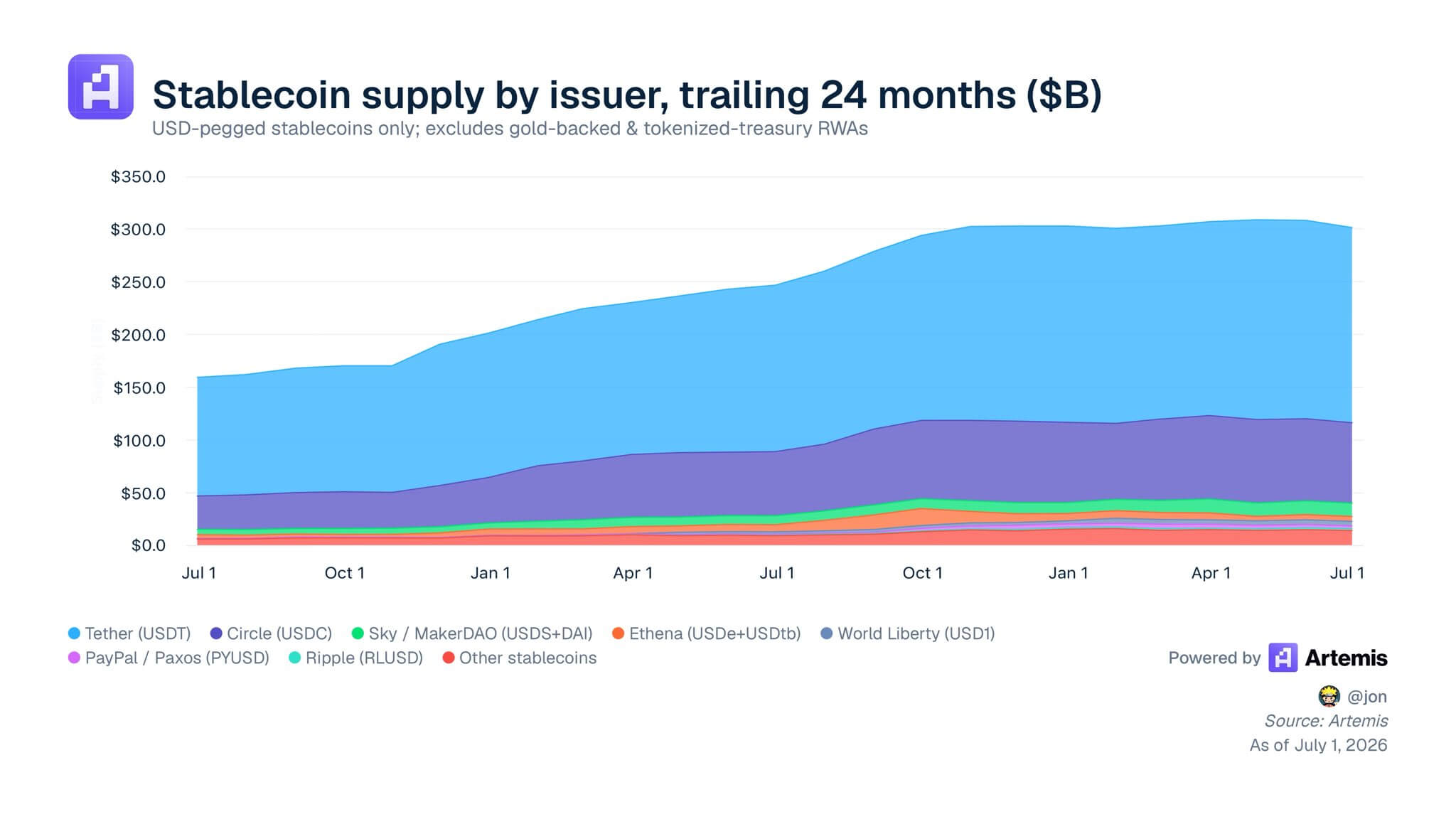

S'appuyant sur les données de la plateforme Artemis, Allaire a indiqué qu'au premier trimestre 2026, le volume total des transactions onchain de l'USDC approchait les 30 000 milliards de dollars, représentant 80 % du volume des transactions de tous les stablecoins dollar sur les principales blockchains publiques. Il a ajouté : « Aujourd'hui, l'USDC se classe fermement parmi les trois premiers actifs numériques mondiaux en termes de liquidité, et il y a un fossé en dessous. Le BTC, l'USDT et l'USDC disposent d'une liquidité de premier ordre ; l'échelle de liquidité des autres stablecoins dollar n'est qu'un dixième de la leur. De plus, la liquidité des concurrents est souvent concentrée dans les carnets d'ordres de market makers d'un seul exchange, tandis que la liquidité de l'USDC est largement répartie dans des dizaines de cas d'utilisation. Construire ce système de liquidité nous a demandé près de dix ans d'efforts soutenus. »

Offre de stablecoins des différents émetteurs au cours des deux dernières années (Source : Artemis)

Allaire estime que ces chiffres sont le fruit d'une intégration profonde et d'une décennie de développement de l'écosystème, qu'une coalition d'entreprises ne pourrait pas remplacer du jour au lendemain. L'USDC couvre les principaux centres financiers mondiaux, divers protocoles de finance décentralisée (DeFi) et prestataires de services de paiement, construisant ainsi un fossé opérationnel difficile à combler.

Concernant le modèle « zéro frais » mis en avant par l'OUSD, Allaire exprime des doutes : si le discours marketing de la gratuité semble séduisant, sa mise en œuvre sur des marchés réels nécessite souvent des solutions commerciales plus matures et structurées. Il a révélé que Circle avait déjà conclu des contrats sur mesure avec ses partenaires de paiement entreprises pour réduire les coûts de transaction, plutôt que de simplement supprimer tous les frais de manière uniforme.

Par ailleurs, Allaire s'interroge sur la capacité d'une grande coalition d'entreprises à opérer efficacement dans l'industrie des actifs numériques en évolution rapide, qualifiant les grandes coalitions du passé dans le secteur financier de « lentes à progresser, avec des résultats largement prévisibles ». Il a déclaré : « Il est difficile de coordonner les nombreuses parties prenantes au sein d'une vaste coalition de grandes entreprises. Les intérêts et demandes divergents ralentissent l'ensemble du processus, et il est presque impossible d'en faire émerger des innovations compétitives sur le long terme. »

Il a également révélé que Circle avait, au début du développement de l'USDC, expérimenté une structure de petite coalition, pour finalement constater qu'un modèle de partenariat stratégique autonome et agile était bien plus efficace qu'un réseau dirigé par un comité.

Sous l'angle des coûts opérationnels, Allaire met en garde : si tous les revenus des réserves étaient distribués aux canaux de distribution, l'opérateur du stablecoin ne disposerait plus de fonds pour investir dans les infrastructures telles que l'obtention de licences de conformité mondiales, la mise en œuvre de la gestion des risques et de la conformité, ou la gestion trésorerie 24h/24 et 7j/7.

Les multiples obstacles à l'adoption à grande échelle de l'OUSD

Les analystes de marché restent également prudents : même si la coalition OUSD bénéficie du soutien de nombreuses entreprises renommées, il sera difficile de convertir cela rapidement en une liquidité onchain réelle.

Lorenzo Valente, responsable de la recherche sur les actifs numériques chez ARK Invest, souligne que tout nouveau stablecoin est confronté au défi redoutable de l'amorçage à froid. Les systèmes de négociation des marchés de capitaux et des exchanges crypto sont déjà optimisés pour la profondeur des paires de trading matures de l'USDT et de l'USDC. Il écrit : « Une coalition regroupant des centaines d'entreprises en concurrence n'a aucun précédent de réussite dans le secteur. Circle et Tether peuvent planifier leurs itérations produit et exécuter leurs activités de manière autonome, sans compromis avec des partenaires ; tandis qu'une coalition d'entreprises concurrentes verra sa prise de décision considérablement ralentie. »

Valente évoque également des problèmes potentiels en matière de régulation et d'antitrust : Circle et Tether ont passé des années à obtenir de multiples licences de conformité dans le monde entier et à établir des canaux de communication avec les régulateurs, ce qui leur permet de faire face aux pressions réglementaires des différents pays ; mais l'OUSD, qui regroupe simultanément les principaux réseaux cartes mondiaux, des sociétés de gestion d'actifs et de grandes banques, est une cible trop visible et pourrait facilement devenir l'objet d'un examen minutieux de la part des autorités de la concurrence.

Parallèlement, on ignore si les membres fondateurs de l'OUSD resteront unis à long terme. Stripe a récemment acquis l'entreprise d'infrastructure de stablecoins Bridge, poursuivant la construction de son propre système de services financiers ; les grandes banques testent leurs propres produits de dépôt tokenisés ; Ripple lance également son propre stablecoin. Ces entreprises qui disposent d'immenses canaux de distribution développent simultanément plusieurs gammes de produits d'actifs numériques et ne redirigeront pas exclusivement leur trafic vers l'OUSD. La fragmentation du trafic affaiblira considérablement la vitesse d'expansion du réseau de l'OUSD.

Kayla Phillips, de la société de capital-risque blockchain Hivemind, commente : « Comment toutes ces institutions vont-elles gouverner de manière collaborative ? Pour fonctionner efficacement, il est impossible que 140 entreprises aient un droit de décision égal ; mais si certaines entreprises ne peuvent pas accéder au noyau décisionnel de la gouvernance, comment les inciter à rester dans la coalition et à participer aux opérations ? »

Le secteur du règlement onchain se fragmente

La naissance de l'OUSD reflète une tendance plus large dans l'industrie des stablecoins : le secteur se fragmente, et la couche de règlement sous-jacente des stablecoins pourrait évoluer vers une diversification. Les grandes entreprises ne considèrent plus les stablecoins comme des produits indépendants destinés aux consommateurs ordinaires, mais plutôt comme des outils de règlement backend standardisés et réutilisables.

Pour Circle, pour préserver sa part de marché, il est impératif d'accélérer la promotion d'outils de développement à valeur ajoutée comme le protocole de transfert cross-chain CCTP ou les portefeuilles intégrés pour institutions, afin que son écosystème logiciel offre une valeur supplémentaire au-delà du simple partage des intérêts.

En fin de compte, le cœur de la compétition dans le secteur des stablecoins n'est plus une confrontation de technologies sous-jacentes, mais un affrontement direct pour le pouvoir de répartition des revenus du réseau. Aujourd'hui, les plateformes de distribution se regroupent pour récupérer les revenus d'intérêts générés par leur propre trafic utilisateur, et le modèle de stablecoin dominé par les émetteurs fait face au défi le plus fort jamais posé par le canal de distribution.