Examen quotidien des données clés et analyse des tendances du marché, produit par PANews.

Marché macroéconomique

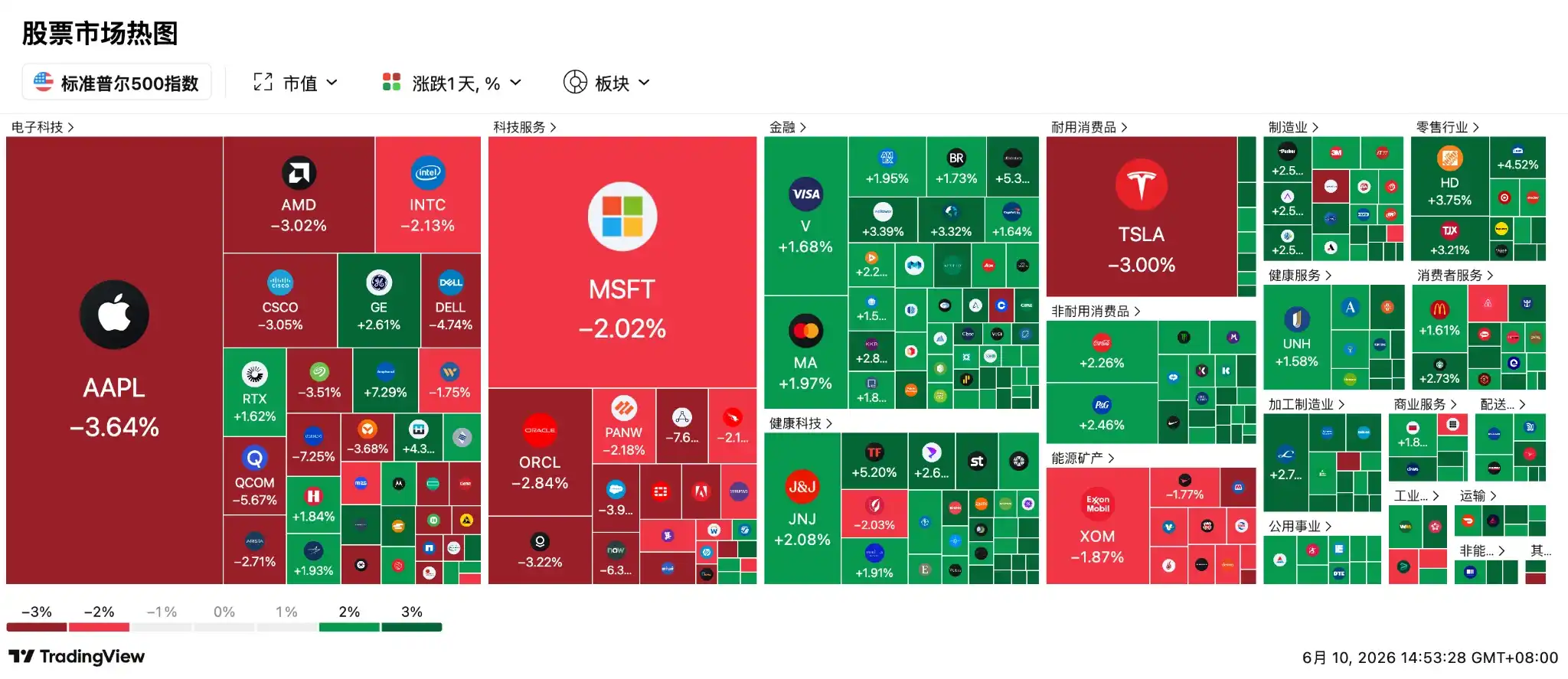

Les ventes de titres technologiques mardi ont provoqué des fluctuations intenses en cours de séance sur les marchés boursiers américains. L'indice Nasdaq a chuté de plus de 4% à un moment donné, clôturant en baisse de 0,97% sous le plus bas de vendredi dernier. Le S&P 500 a reculé de 0,26% à 7386,65 points, tandis que le Dow Jones, soutenu par des secteurs défensifs comme la consommation, a légèrement progressé de 0,17% à 50 872,11 points.

Les tensions géopolitiques se sont intensifiées. Suite à l'incident de l'hélicoptère militaire américain abattu, les forces américaines ont frappé 20 cibles en Iran. L'Iran a riposté en attaquant des bases militaires américaines en Jordanie et à Bahreïn. Sous l'effet de ces événements, le marché du pétrole a connu une forte volatilité, le WTI tombant momentanément sous les 87 dollars avant de clôturer en forte baisse de plus de 3% vers 88,50 dollars.

Le prix de l'or a également été affecté, l'or spot tombant à la barre des 4200 dollars, atteignant son plus bas niveau en près de trois mois et franchissant la moyenne mobile sur 200 jours. Les analystes de Standard Chartered soulignent qu'avec la hausse de l'inflation et la montée des rendements réels, les sorties de capitaux des ETF s'accélèrent. La structure actuelle des avoirs des ETP est fragile et pourrait amplifier la pression à la baisse des prix, le prochain support technique important se situant vers 4100 dollars. Il est à noter que les analystes de Citi ont indiqué dans un rapport de lundi que si le détroit d'Ormuz restait fermé durablement d'ici la fin de l'été, le prix de l'or pourrait tomber à 3500 dollars. Malgré cela, Ed Yardeni, fondateur de Yardeni Research, reste optimiste, estimant que 4000 dollars constitue un plancher solide, et prévoit une hausse jusqu'à 10 000 dollars.

Les données d'inflation américaines de mai seront publiées ce soir à 20h30. Les institutions de Wall Street prévoient généralement, poussée par la flambée des prix de l'énergie, une hausse de l'IPC global de mai en glissement annuel vers 4,2 % ~ 4,3 %, atteignant un sommet en près de trois ans. Cependant, l'IPC de base en variation mensuelle devrait être seulement de 0,17 % ~ 0,22 %, nettement inférieur au consensus du marché. Le ralentissement des composantes comme le logement et l'assurance automobile pourrait être la clé du refroidissement de l'inflation sous-jacente. Le marché surveille de près ces données pour évaluer la position politique du nouveau président de la Fed, Kevin Warsh, lors de la prochaine réunion sur les taux la semaine prochaine.

Dynamique des marchés américains

Les actions américaines ont mal performé après la retombée de l'engouement pour l'IA, les titres technologiques subissant des ventes importantes. L'indice des semi-conducteurs de Philadelphie a chuté jusqu'à 8,6% en cours de séance, ARM et Marvell Technology perdant plus de 10% dans la journée, tandis que Micron Technology et Intel ont reculé jusqu'à 7% et 5%. Apple, après que le WWDC n'ait pas apporté de surprises au-delà des attentes, a vu son titre plonger de 3,64%, en tête des baisses. Super Micro Computer (SMCI) a annoncé une levée de fonds en actions allant jusqu'à 7 milliards de dollars pour acheter des composants de serveurs IA, les inquiétudes concernant une importante dilution des actions provoquant une chute de plus de 10% en une journée, clôturant en baisse de 7,62%.

Le secteur des communications optiques a quant à lui connu un « bain de sang » déclenché par un rapport de recherche. Le célèbre institut de recherche sur l'IA SemiAnalysis a publié un rapport indiquant que l'architecture d'alimentation 800VDC de Nvidia et la production à grande échelle du CPO (photonique en co-emballage) seraient reportées à 2028. Cette perspective a littéralement écrasé la chaîne d'approvisionnement, Applied Optoelectronics (AAOI) s'effondrant de 17% en une journée, Lumentum chutant de 8% et le géant des puces COHERENT plongeant de 11,44%. Malgré les démentis énergiques du vice-président de Nvidia, Gilad Shainer, lors du salon Computex, qualifiant le CPO de « technologie la plus excitante actuellement » et annonçant une mise à l'échelle pour le second semestre, cela n'a pas pu arrêter la propagation de la panique. Le marché commence à parier sur les solutions de transition NPO et les modules enfichables traditionnels.

Parallèlement, Oracle publiera ses résultats après la clôture des marchés américains mercredi. Le marché s'attend généralement à un chiffre d'affaires de 191 milliards de dollars. TD Cowen et UBS ont respectivement relevé leurs objectifs de prix à 300 dollars et 285 dollars, estimant que l'activité d'infrastructure cloud a encore de la marge d'accélération. L'analyste de Jefferies, Brent Hill, a déclaré que la forte demande pour les services d'infrastructure cloud serait un facteur clé pour pousser le cours de l'action. Le marché des options montre que les traders anticipent une fluctuation hebdomadaire du cours d'environ 11% après la publication des résultats.

Cryptomonnaies

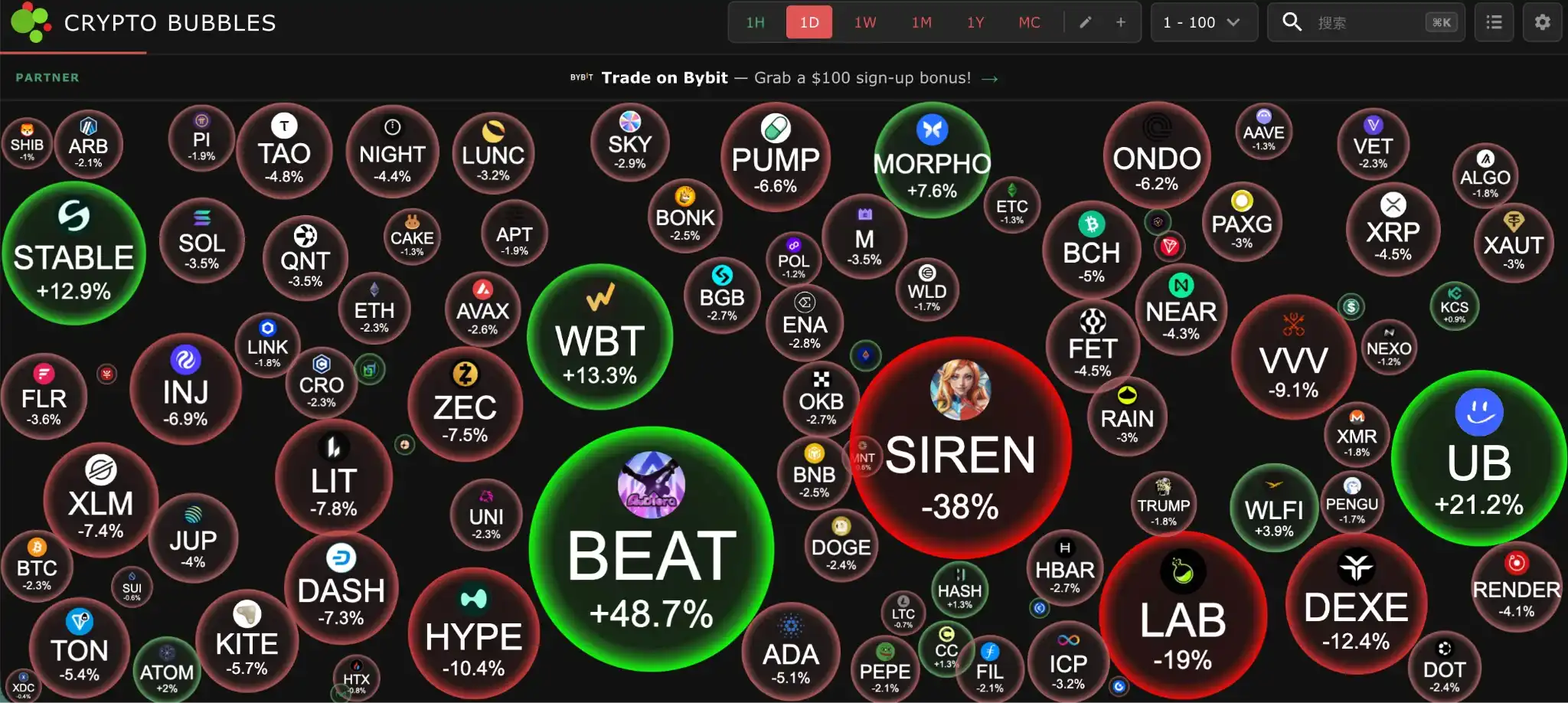

Le Bitcoin continue de subir des pressions. Les ETF Bitcoin ont enregistré hier une sortie nette de 77,43 millions de dollars, ramenant l'actif total à 775,8 milliards de dollars, effaçant complètement les flux de capitaux supplémentaires depuis l'élection de Trump.

Le marché adopte une attitude prudente face aux données d'IPC américaines à venir. Les analystes soulignent que si l'inflation est élevée, cela pourrait réduire davantage la logique du Bitcoin en tant qu'outil de couverture. Les recherches de Bitwise montrent que le Bitcoin réagit souvent avant les marchés traditionnels, donc son évolution actuelle pourrait présager un ajustement plus large des risques. Le modèle MVRV de Glassnode prévient qu'une fois la barre des 60 000 dollars définitivement perdue, la fourchette de valeur profonde de 50 000 dollars deviendra le prochain point d'attraction impitoyable.

L'Ethereum est également faible. Les données du marché des options montrent que les positions ouvertes (open interest) sur ETH ont baissé de 25% depuis le sommet de mai, indiquant un affaiblissement de la confiance des investisseurs dans l'évolution future des prix. Bien que des institutions comme Bitmine aient acheté à contre-courant pour 122 millions de dollars d'ETH (75 000 unités), l'analyste Ash Crypto prévient que si la barre des 1500 dollars est franchie, l'Ethereum se dirigera directement vers 1000 dollars.

Les cygnes noirs on-chain ont exacerbé la panique. Sahara AI a vu son jeton perdre près de 60% en une journée suite à une rumeur erronée de vente massive liée à un apport de liquidités sur le pont cross-chain CCIP. Le projet Humanity a subi un coup dévastateur, un pirate informatique ayant pénétré l'ordinateur d'un employé pour émettre massivement 1 milliard de jetons H. Actuellement, les prix des jetons H et SAHARA ont rebondi.

Perspectives du jour :

-

Sources informées : SpaceX pourrait fixer le prix d'émission dès le 11 juin, les actions seront cotées le 12 juin.

-

Classement des volumes d'échanges sur 24h d'Upbit : SAHARA, WLD, XRP, BTC, ETH.

-

Magic Eden (ME) débloquera environ 172 millions de jetons le 11 juin, d'une valeur d'environ 10,4 millions de dollars.

-

HOME (HOME) débloquera environ 750 millions de jetons, d'une valeur d'environ 40,2 millions de dollars.

Plus fortes hausses du jour parmi les 100 principales cryptomonnaies par capitalisation : BEAT +48,7%, UB +21,2%, WBT +13,3%, STABLE +12,9%, MORPHO +7,6%.

Marchés Asie-Pacifique

Les marchés boursiers de la région Asie-Pacifique n'ont pas échappé à la tourmente, subissant un plongeon sous le double assaut des conflits au Moyen-Orient et de la débâcle des titres technologiques américains.

Le KOSPI sud-coréen a subi des ventes extrêmement sévères, s'effondrant de 6,46% et déclenchant momentanément le mécanisme de coupe-circuit. Le Nikkei 225 japonais a également dévissé de plus de 1600 points, soit une baisse de 2,49%. Arjun Jayaraman, gestionnaire de portefeuille chez Causeway Capital, souligne que l'afflux de capitaux de détail fortement endettés et de nouveaux ETF sur les marchés japonais et coréens amplifie considérablement cette volatilité panique.

Les géants des semi-conducteurs sont devenus l'épicentre des ventes sur les marchés Asie-Pacifique. Bien que le « Korean Economic Daily » ait révélé que Samsung Electronics prévoyait de construire une usine d'emballage avancée à Gwangju, cette information positive est apparue pâle face à la panique macroéconomique. L'action Samsung Electronics a chuté de plus de 7% et SK Hynix a perdu plus de 8%. L'armée des puces japonaise a également reculé, Advantest et Kioxia chutant tous deux de près de 4%. De plus, même SoftBank Group a vu son titre s'effondrer de plus de 9% en une journée après avoir tenté en vain d'obtenir un prêt de 6 milliards de dollars gagé sur des actions OpenAI.

Au milieu de ces gémissements, le marché boursier chinois (A-shares) a affiché une logique indépendante grâce à de solides données et aux attentes de la Coupe du Monde. Les données d'exportation chinoises de mai ont brillé, avec une augmentation annuelle de 19,4% en termes de dollars US, les circuits intégrés bondissant de 111% et les équipements informatiques de 66%. Xing Zhaopeng, stratège à ANZ, note que la frénésie mondiale pour le matériel IA remodelant substantiellement le paysage commercial de la Chine. Du côté de la consommation, avec moins de 48 heures avant l'ouverture de la Coupe du Monde en Amérique du Nord, les attentes liées à l'économie de la restauration nocturne générée par le décalage horaire (« visionnage nocturne ») ont enflammé le secteur de la bière. HuiQuan Beer a fortement augmenté jusqu'à la limite quotidienne, Zhujiang Beer et Yanjing Beer ont gagné plus de 5%, devenant une rare touche de couleur dans un marché morose.