Les marchés boursiers mondiaux ont rebondi après une brève baisse, les achats d'actions liées à l'IA ravivant l'appétit pour le risque ; parallèlement, l'annonce de l'Iran de suspendre les négociations avec les États-Unis a de nouveau intensifié les tensions au Moyen-Orient, les risques géopolitiques continuant de perturber les marchés.

L'indice MSCI mondial a légèrement progressé de 0,1%, se maintenant près de ses plus hauts historiques, après avoir chuté jusqu'à 0,2% en séance. Les marchés asiatiques ont rebondi d'un recul maximal de 1% pour afficher une hausse de 0,3%, l'indice sud-coréen Kospi, considéré comme un indicateur des investissements en IA, clôturant en hausse de 0,1% et effaçant toutes ses pertes. Les contrats à terme sur le Nasdaq 100 ont réduit leur baisse à 0,3%, Marvell bondissant de plus de 14% en after-hours, tandis que les contrats à terme sur les indices européens ont étendu leurs gains à 0,6%, signe d'un retour des achats sur les valeurs technologiques et d'une nette amélioration de l'appétit pour le risque.

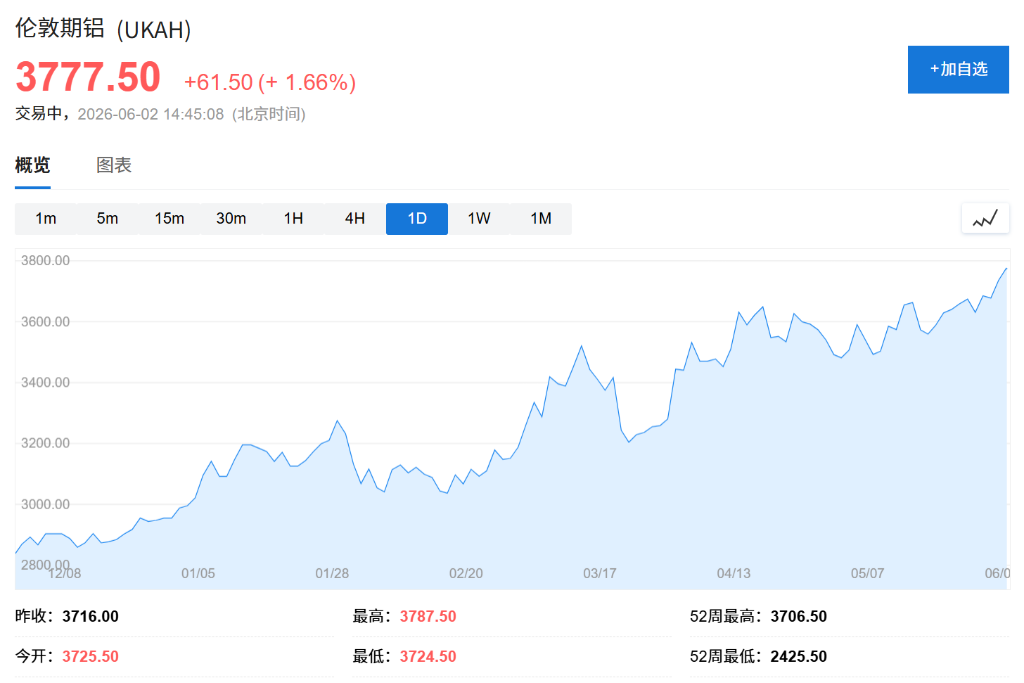

Sur les marchés des matières premières, le Brent oscille autour de 94 dollars le baril, le prix de l'or augmentant d'environ 1% à 4523 dollars l'once. Le prix de l'aluminium a progressé pour le quatrième jour consécutif, atteignant en début de séance sur le London Metal Exchange (LME) 3775 dollars la tonne, son plus haut niveau depuis 2022 ; le cuivre a également grimpé de 0,5% à 13 899,50 dollars la tonne. L'Iran ayant annoncé la suspension des pourparlers en raison des actions militaires israéliennes au Liban, les inquiétudes concernant une interruption de l'approvisionnement par le détroit d'Ormuz se sont encore renforcées.

Hebe Chen, analyste chez Vantage Global Prime, a déclaré : "Le marché de l'IA n'est pas terminé, mais après une telle envolée, il est devenu extrêmement sensible à toute nouvelle susceptible de rallumer la chaîne réactionnelle prix du pétrole-inflation-taux d'intérêt - il a fallu trois mois au marché pour s'en extirper."

- L'indice Nikkei 225 a clôturé en baisse de 0,3% à 66 734,24 points, l'indice Topix en baisse de 0,4% à 3 924,24 points. L'indice sud-coréen Kospi a clôturé en hausse de 0,1%, effaçant toutes ses pertes.

- Les contrats à terme sur le Nasdaq 100 ont réduit leur baisse à 0,3%, Marvell bondissant de plus de 14% en after-hours. Les contrats à terme sur les indices européens ont étendu leurs gains à 0,6%.

- Le rendement des obligations d'État japonaises à 10 ans a reculé après une adjudication obligataire à forte demande ; les prix des obligations américaines se sont également légèrement raffermis.

- Le yen se maintient autour de 159,70 contre le dollar.

- Le prix de l'or a augmenté d'environ 1% à 4523 dollars l'once.

- Le Brent oscille autour de 94 dollars le baril.

- Le prix de l'aluminium progresse pour le quatrième jour, atteignant en début de séance sur le LME 3775 dollars la tonne, son plus haut depuis 2022.

- Le cuivre a grimpé de 0,5% à 13 899,50 dollars la tonne.

- Le Bitcoin a reculé de 1,4% à 70 386,76 dollars.

La demande soutenue pour les actions liées à l'IA reste le moteur central des records successifs des marchés actions mondiaux cette année, compensant dans une certaine mesure la volatilité induite par les tensions au Moyen-Orient. L'indice S&P 500 a enregistré lundi une huitième séance de hausse consécutive, sa plus longue série depuis mai 2025. L'indice des semi-conducteurs de Philadelphie (SOX) a bondi d'environ 70% ces deux derniers mois et pourrait réaliser sa meilleure performance trimestrielle de l'histoire ; le secteur des semi-conducteurs est de loin le meilleur performant du S&P 500 cette année.

Cependant, certains investisseurs commencent à se méfier des valorisations étirées. Vikas Pershad, gérant de portefeuille chez M&G Investments, a déclaré dans une interview à Bloomberg TV : "Les gains que nous avons observés ont dépassé nos attentes. La direction n'est pas surprenante, mais au vu des niveaux actuels, nous avons réduit notre exposition aux puces mémoire."

Garfield Reynolds, stratège chez Bloomberg, souligne également les risques : le facteur momentum a dominé les marchés actions au cours de l'année écoulée, ce qui signifie que toute baisse rapide des principaux indices pourrait déclencher une correction soutenue ; si des facteurs négatifs macroéconomiques substantiels apparaissent, la hausse portée par l'IA pourrait subir des pressions.

Le prix de l'aluminium a augmenté d'environ 25% depuis le début de l'année, les conflits au Moyen-Orient étant un facteur clé. Cette région est l'un des principaux centres mondiaux de production d'aluminium, et les hostilités ont forcé plusieurs fonderies à fermer ou réduire leur production. La dernière annonce iranienne de suspension des pourparlers renforce encore l'inquiétude du marché quant aux perspectives d'approvisionnement régional. Les investisseurs, par ailleurs optimistes quant à la demande pour les métaux industriels, continuent d'affluer vers les marchés du cuivre et de l'aluminium.

La tension sur le marché au comptant se reflète clairement dans la structure des contrats à terme : lundi, la prime du contrat spot de l'aluminium sur le LME par rapport au contrat à trois mois a atteint 111,75 dollars la tonne, son niveau le plus élevé depuis 2007, indiquant un creusement rapide du déficit d'approvisionnement à court terme et une demande extrêmement pressante pour une livraison immédiate.

Le Brent a légèrement reculé mardi autour de 94 dollars le baril, après avoir progressé lundi suite aux déclarations contradictoires du président Trump et du Premier ministre israélien Netanyahu concernant un appel téléphonique sur le conflit au Liban. Les versions divergentes des deux parties sur le contenu de l'appel sont le dernier exemple en date des signaux contradictoires concernant l'avancement des pourparlers de cessez-le-feu. Trump affirme régulièrement que les négociations progressent et sont proches d'un accord, tandis que l'Iran a rejeté la semaine dernière les informations sur un accord intérimaire imminent et a déclaré lundi qu'il coordonnerait ses actions avec ses mandataires.

Jason Pride et Michael Reynolds de Glenmede ont déclaré : "Les attentes d'un accord entre les États-Unis et l'Iran continuent d'évoluer dynamiquement. Les récents incidents de conflit et les déclarations contradictoires des deux parties indiquent que les détails clés ne sont pas encore réglés."

Par ailleurs, la Maison Blanche a annoncé qu'elle réduirait les droits de douane sur les machines agricoles comme les moissonneuses-batteuses afin de diminuer les coûts de production des agriculteurs et fabricants américains.

Sur le marché des changes, le yen se maintient autour de 159,70 contre le dollar. La ministre des Finances japonaise, Satsuki Katayama, a déclaré que les autorités étaient prêtes à intervenir sur le marché des changes si nécessaire, cette déclaration faisant suite à la publication vendredi dernier par le ministère des Finances des données mensuelles d'intervention. Le rendement des obligations d'État japonaises à 10 ans a reculé après une adjudication obligataire à forte demande, les investisseurs étant attirés par les rendements élevés malgré l'incertitude persistante au Moyen-Orient ; les prix des obligations américaines se sont également légèrement raffermis. Parmi les principaux marchés asiatiques, le Nikkei 225 a clôturé en baisse de 0,3% à 66 734,24 points, et le Topix en baisse de 0,4% à 3 924,24 points.

Les nombreuses données économiques américaines qui seront publiées cette semaine constitueront un autre point d'attention majeur pour les marchés, avec pour point culminant le rapport sur l'emploi de mai publié vendredi. Les investisseurs espèrent y trouver des indices sur la santé de l'économie américaine et sur la trajectoire politique du nouveau président de la Fed, Kevin Warsh. Chris Turner, responsable de la stratégie de change chez ING, a écrit lundi que le marché formait progressivement le jugement que la croissance américaine se réaccélérait à mesure que les investissements en IA s'infiltraient dans l'économie au sens large. Il prévoit que les données de cette semaine soutiendront davantage le récit du marché selon lequel "la Fed peut maintenir confortablement son objectif de plein emploi tout en concentrant sa politique sur les risques de hausse de l'inflation".