Auteur : Darko, IOSG

Les entrées d'ETF sont souvent considérées comme le "thermomètre" de la confiance des grandes institutions dans le Bitcoin. Mais de semaine en semaine, elles mesurent davantage autre chose : une transaction de taux d'intérêt cachée, allumée et éteinte à répétition. Cet article explique comment la distinguer, quelle est son ampleur réelle, et pourquoi elle est en train de se retirer silencieusement.

TL;DR

-

De semaine en semaine, les flux d'ETF sont principalement motivés par une transaction d'arbitrage cachée, non par la foi. Les arbitragistes de cash-and-carry achètent l'ETF tout en vendant à découvert des contrats à terme sur le CME, couvrant ainsi le risque de prix, mais leurs données sont impossibles à distinguer de celles des vrais investisseurs haussiers. Environ la moitié de la variation des flux hebdomadaires peut s'expliquer par les nouvelles positions vendeuses des hedge funds sur les contrats à terme, avec une corrélation élevée de 0,70.

-

La variation hebdomadaire du prix du Bitcoin explique presque rien des flux d'ETF. Utiliser les rendements des prix pour prédire les flux d'ETF donne un résultat statistiquement indistinguable de zéro. Les flux hebdomadaires ne suivent pas la performance des prix ; ils avancent et reculent en synchronisation avec une transaction de taux d'intérêt couverte.

-

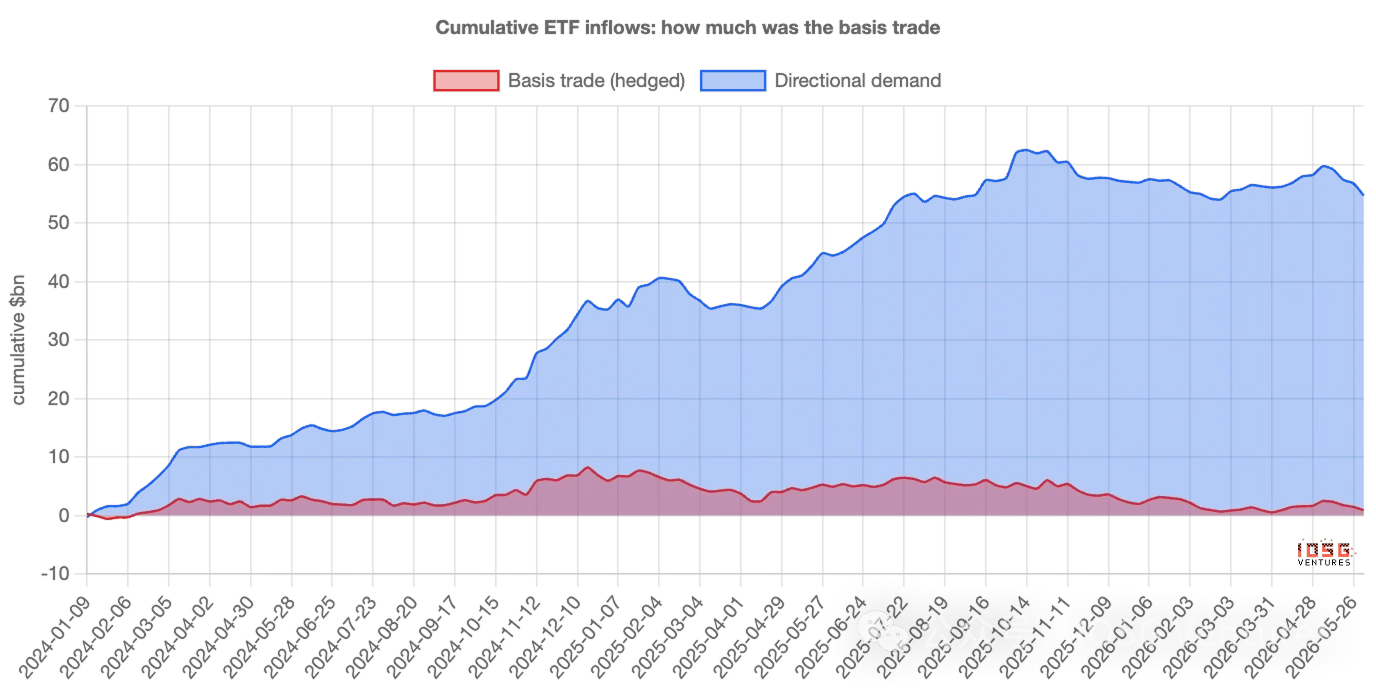

L'arbitrage domine la "volatilité" hebdomadaire, mais il n'a jamais été le principal composant du "stock". Sur les quelque 55 milliards de dollars cumulés entrés dans les ETF, le montant net actuel de la transaction d'arbitrage n'en représente qu'environ 1 milliard ; le reste correspond à un achat directionnel stable, d'environ 400 millions de dollars par semaine, qui, composé sur deux ans, constitue presque entièrement la "montagne".

-

L'affirmation correcte est : les flux d'ETF surestiment la "volatilité" de la foi, pas son "niveau". Les hauts et les bas hebdomadaires sont en grande partie "loués" – le capital d'arbitrage va et vient ; tandis que les actifs réellement déposés sont en grande partie "propres".

-

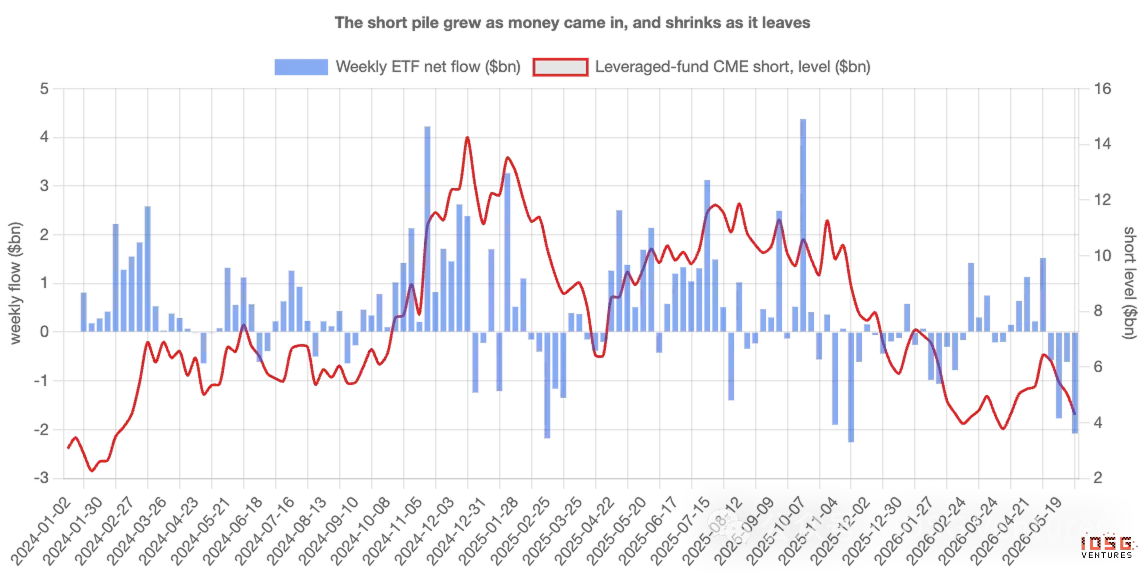

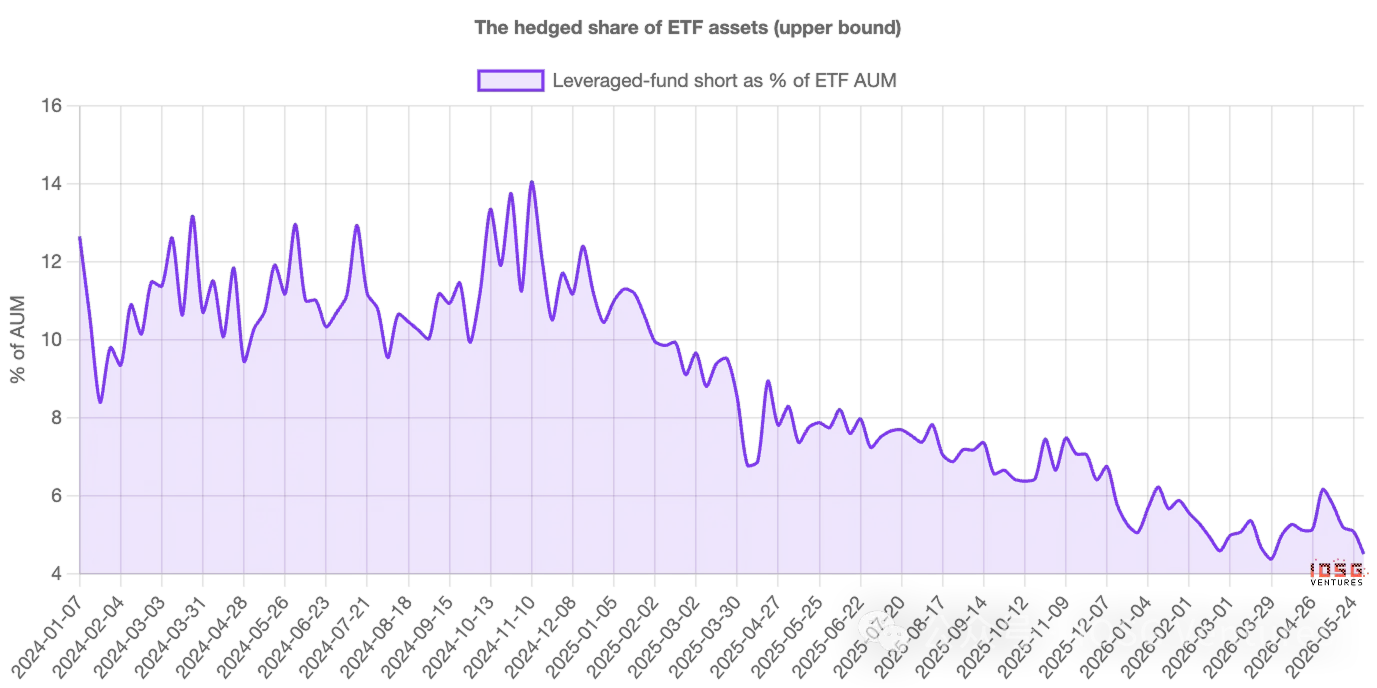

Cette transaction est en train de se retirer, et cela dure depuis deux ans. Les positions vendeuses des fonds à effet de levier sont passées d'environ 3 milliards de dollars à l'émission à environ 14 milliards fin 2024, avant de redescendre régulièrement à environ 4,5 milliards de dollars. Une fois que la base se resserre jusqu'à devenir non rentable, les entrées d'ETF et les positions vendeuses reculent de concert – il ne faut pas interpréter les sorties de fonds qui en résultent comme un verdict du marché sur le Bitcoin.

Un chiffre que tout le monde surveille

Chaque semaine, les ETF Bitcoin annoncent le montant des entrées ou sorties de fonds, et ce chiffre est souvent pris pour un verdict. Des entrées importantes signifient que les institutions affluent ; des sorties signifient une perte de confiance. Les données de flux sont devenues l'indicateur clé du marché pour mesurer la foi.

Le problème est que tous ceux qui achètent des ETF ne parient pas sur le Bitcoin. Certains des plus gros acheteurs s'en moquent de la direction des prix – une fois qu'on les prend en compte, le chiffre hebdomadaire des flux mesure davantage leurs activités que la conviction de quiconque. Pour comprendre pourquoi, il faut d'abord connaître une catégorie d'acheteurs totalement différente.

Une catégorie d'acheteurs indifférents au prix

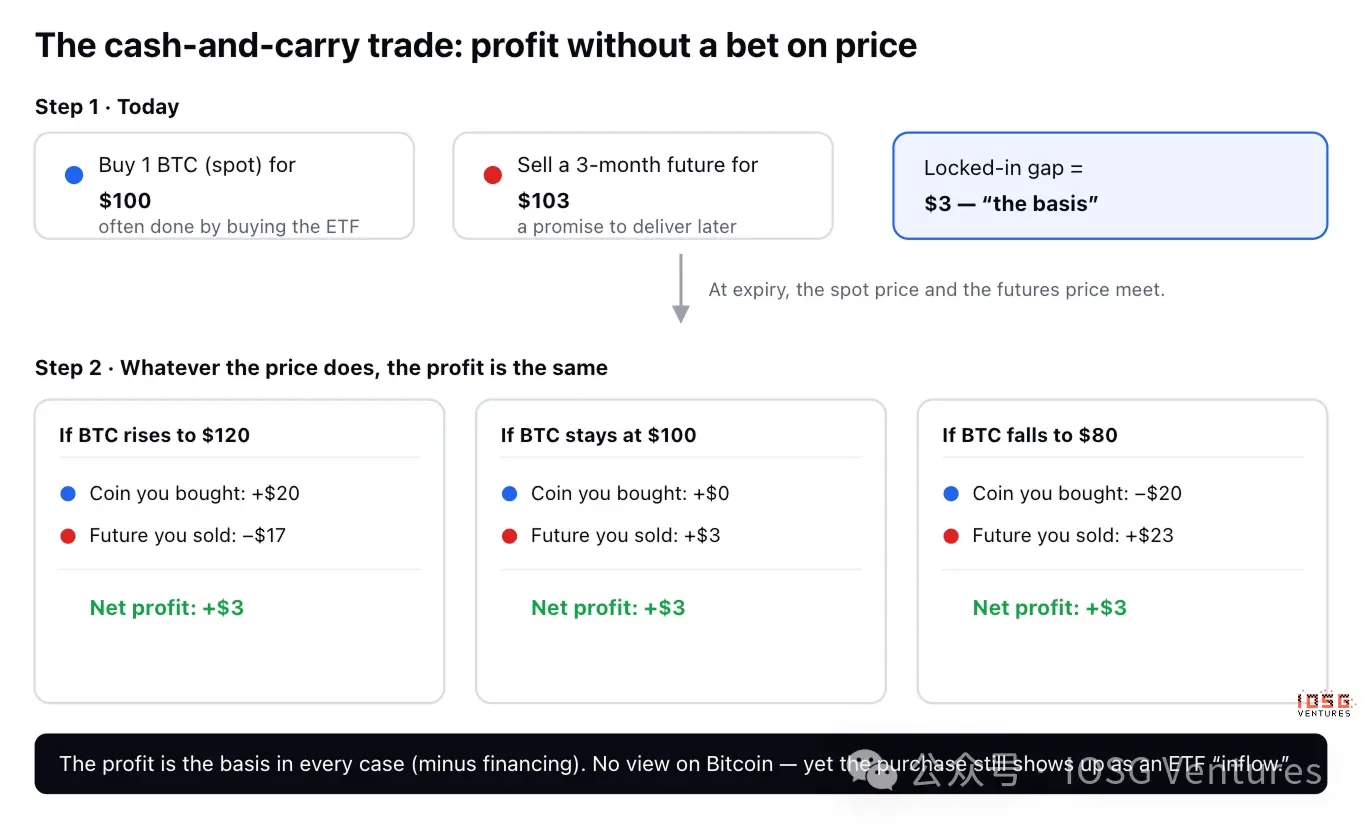

Il existe une transaction classique et ennuyeuse, appelée arbitrage cash-and-carry. Un "contrat à terme" sur Bitcoin est simplement un accord pour acheter ou vendre du Bitcoin à une date future à un prix convenu, et la plupart du temps, le prix à terme est légèrement supérieur au prix spot actuel – disons que le Bitcoin est à 100 dollars aujourd'hui, mais le contrat arrivant à échéance dans trois mois se vend 103 dollars.

Un trader peut capter cet écart de 3 dollars sans avoir aucune opinion sur le prix :

-

Acheter 1 Bitcoin aujourd'hui pour 100 dollars (souvent en achetant un ETF).

-

Vendre un contrat à terme à 103 dollars, s'engageant à livrer dans trois mois.

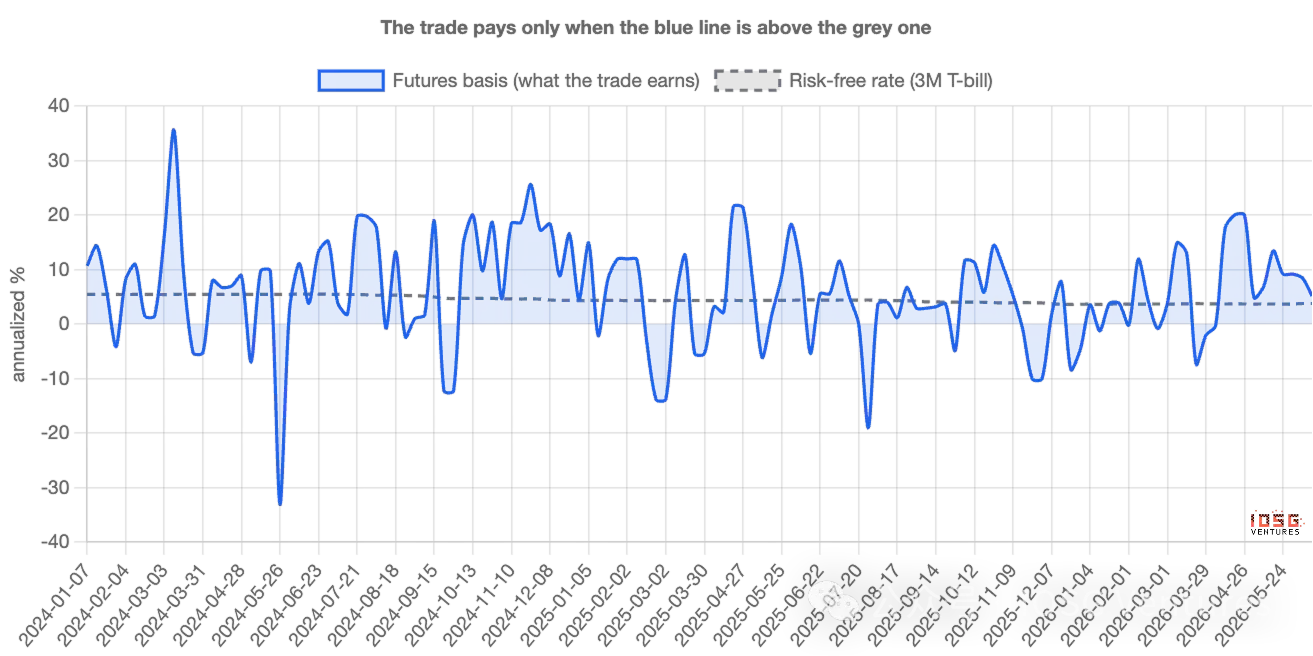

Voyons ce qui se passe à l'échéance. Si le Bitcoin grimpe à 120 dollars, le trader gagne 20 dollars sur le coin, mais perd 17 dollars sur le contrat – gain net de 3 dollars. S'il chute à 80 dollars, perte de 20 dollars sur le coin, gain de 23 dollars sur le contrat – toujours 3 dollars de gain net. S'il ne bouge pas, c'est toujours 3 dollars. Dans tous les scénarios, le profit est le même. La direction est couverte, les traders appellent cela "delta neutre". Cet écart de 3 dollars, exprimé en annualisé, est la base (basis) – essentiellement un taux d'intérêt que le trader gagne en laissant son capital dans cette transaction ; tant qu'elle est supérieure au rendement sans risque des bons du Trésor américain (T-bill), la transaction vaut la peine.

Pourquoi cela brouille les chiffres clés

Le point crucial est ici. La première jambe – acheter 1 Bitcoin – se fait très souvent en achetant un ETF. Ainsi, un trader delta neutre sans opinion sur le Bitcoin apparaît dans les données comme une entrée d'ETF, en apparence indiscernable d'un vrai croyant.

Lorsque de nombreux arbitrages cash-and-carry sont mis en place, les entrées semblent robustes, alimentant le récit selon lequel "les institutions accumulent" – bien que ces fonds soient couverts et puissent s'inverser dès que la transaction n'est plus rentable. En d'autres termes, le chiffre des flux ne mesure pas seulement la foi, il mesure l'activité des salles d'arbitrage. La question est de savoir comment les séparer – et quelle est l'ampleur de chacun.

Comment les distinguer

Les arbitragistes cash-and-carry laissent une seconde empreinte. Pour chaque dollar de Bitcoin acheté, ils vendent à découvert un dollar de contrats à terme sur le CME (la bourse régulée américaine où les institutions négocient les contrats à terme Bitcoin). Les vrais croyants ne laissent que la première empreinte ; les arbitragistes en laissent deux.

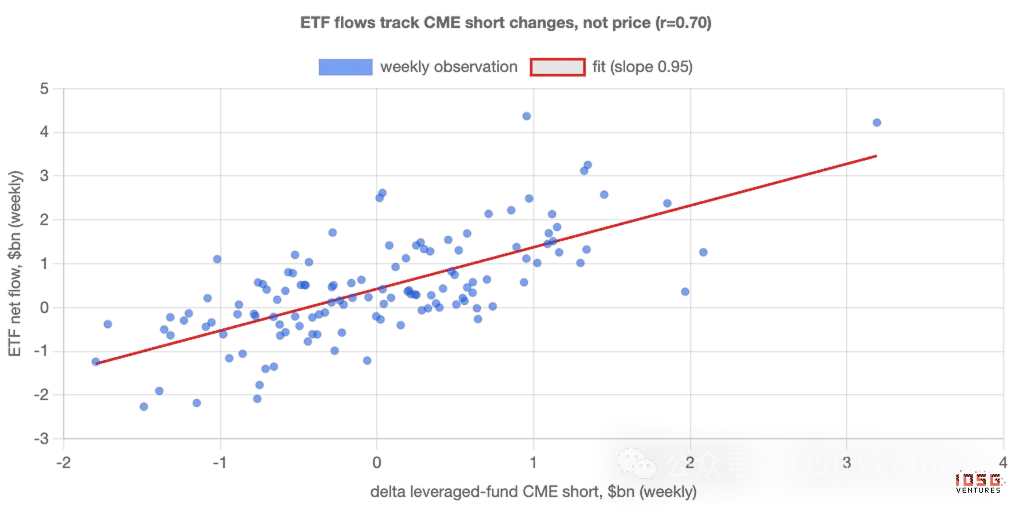

Et la seconde empreinte est publique. Le régulateur américain des produits dérivés publie chaque semaine un rapport détaillant la taille des positions longues et courtes des différentes catégories de traders sur le CME. L'une d'elles – les fonds à effet de levier (leveraged funds), essentiellement des hedge funds – est le repaire des arbitragistes cash-and-carry. On peut donc comparer, semaine après semaine, les fonds entrant dans les ETF avec les nouvelles positions courtes établies par ces fonds. Si la "demande" était vraiment de la foi, elles ne devraient pas être fortement liées ; si une grande partie correspond à cette transaction cachée, elles devraient évoluer dans le même sens.

Deux. Ce que disent les données : de semaine en semaine, les flux suivent les contrats à terme,pas le prix

Elles évoluent étroitement dans le même sens. Chaque semaine depuis le lancement des ETF, plus les nouvelles ventes à découvert sur contrats à terme sont importantes, plus les entrées d'ETF le sont aussi – presque un pour un. Environ la moitié de toute la variation des flux hebdomadaires peut être expliquée par cette seule chose : l'ampleur des nouvelles positions courtes des fonds. La corrélation est de 0,70, c'est le genre de lien que l'on voit entre deux choses clairement liées, et non dues au hasard.

Le point le plus révélateur pour les croyants : le prix lui-même explique presque rien. Tester si le rendement hebdomadaire du Bitcoin peut prédire les flux d'ETF donne une réponse statistiquement indistinguable de zéro. Les flux hebdomadaires ne suivent pas la performance ; ils suivent une transaction de taux d'intérêt couverte, pas à pas.

Ainsi, en tant que signal hebdomadaire, la "demande" d'ETF est principalement de l'arbitrage. Le chiffre des flux est un mauvais thermomètre de la foi, car ses fluctuations résultent de l'activation et de la désactivation de l'arbitrage de base, et non d'un changement d'opinion sur le Bitcoin.

Mais quelle proportion des fonds correspond à cette transaction ?

C'est ici que l'affirmation simpliste – "c'est tout bidon" – s'effondre, et que l'histoire réelle devient plus intéressante. L'arbitrage de base domine la volatilité hebdomadaire, mais il n'a jamais été le principal composant des fonds.

En décomposant les entrées hebdomadaires entre la part expliquée par les ventes à découvert sur contrats à terme (couverte) et le reste (directionnel), puis en cumulant depuis le lancement, on obtient ceci : sur les quelque 55 milliards de dollars d'entrées cumulées dans les ETF, le montant net actuel de la transaction d'arbitrage de base n'en représente qu'environ 1 milliard – le reste correspond à un achat directionnel stable, d'environ 400 millions de dollars par semaine, qui, composé sur deux ans, constitue presque entièrement la "montagne".

Vu en proportion des actifs plutôt que des flux, l'image est la même : la partie couverte a atteint près de 14 % des actifs des ETF en 2024, et représente aujourd'hui environ 4 %–5 %. À son apogée, c'était une minorité non négligeable ; aujourd'hui, ce n'est qu'une petite fraction.

Ainsi, l'affirmation plus précise est : les flux d'ETF surestiment la volatilité de la foi, pas son niveau. Les fluctuations hebdomadaires sont en grande partie "louées" – le capital d'arbitrage va et vient ; mais les actifs réellement déposés sont en grande partie "propres". Cette transaction agite les données de flux, mais n'a jamais été le principal composant du stock.

Et cette transaction est en train de se retirer

La partie couverte n'a pas seulement toujours été petite – elle s'est réduite pendant deux ans. Les positions courtes des fonds à effet de levier sont passées d'environ 3 milliards de dollars au lancement à environ 14 milliards fin 2024, avant de redescendre régulièrement à environ 4,5 milliards de dollars. Cette transaction d'arbitrage s'est dénouée sur toute la période, pas seulement récemment.

Ceci est important pour interpréter le présent. En juin, les positions couvertes ont à nouveau diminué de moitié environ – les positions courtes des fonds sont passées d'environ 6,4 milliards à 4,3 milliards de dollars – tandis que les ETF enregistraient des sorties quotidiennes de 300 à 500 millions de dollars. Pris isolément, cela ressemble à une capitulation paniquée. Mais combiné aux données sur les contrats à terme, il ne s'agit que d'un dénouement ordinaire d'une transaction de taux d'intérêt devenue non rentable. Les mêmes chiffres de sorties, deux histoires radicalement différentes.

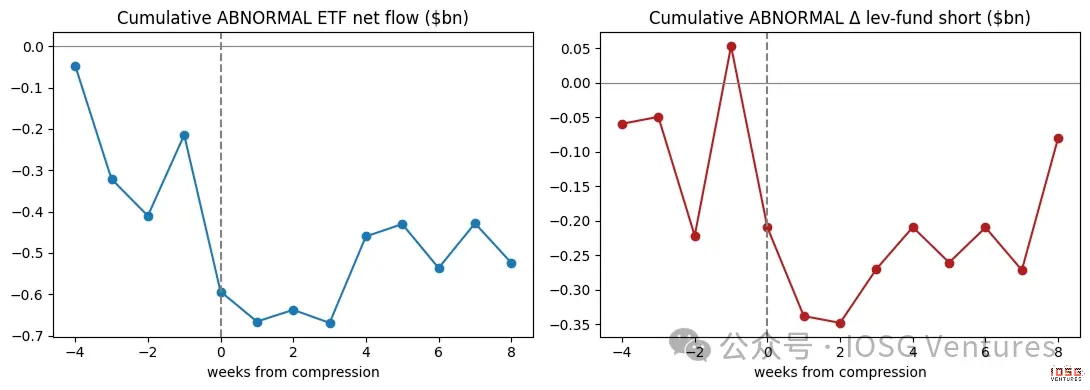

Lorsque la base se compresse, la demande recule

La preuve la plus nette est ce qui se passe lorsque la transaction n'est plus rentable. Lorsque l'écart de 3 dollars se resserre jusqu'à se rapprocher de ce que les traders peuvent gagner sans risque, la transaction ne vaut plus la peine. Si une grande partie de la demande hebdomadaire provient réellement de cette transaction, alors la demande hebdomadaire devrait baisser précisément lorsque la base se compresse – c'est exactement ce qui se passe. En retirant la tendance de chaque série et en observant les moments autour d'une compression : les entrées d'ETF tombent en dessous de leur rythme habituel, les fonds rachètent simultanément leurs positions courtes, les deux se produisant en synchronisation. La demande et la transaction respirent à l'unisson.

Les vrais croyants se moquent de la base des contrats à terme. Et pourtant, cette "demande" hebdomadaire s'en soucie clairement.

Trois. Qui est premier, et qui agit réellement

Premièrement, cette relation est concomitante – elle est la plus forte la même semaine, sans décalage clair de l'un par rapport à l'autre ; et les maigres preuves de directionnalité pointent en fait vers la direction opposée : ce sont les flux d'ETF qui conduisent les positions courtes, et non l'inverse. Cela correspond à la logique d'une transaction pairée : d'abord acheter l'ETF, puis la couverture sur contrats à terme suit, plutôt qu'une vente à découvert qui "crée" magiquement des entrées. Deuxièmement, les arbitragistes ne sont pas les seuls moteurs. Les flux suivent de plus près les positions courtes des fonds à effet de levier, mais ils résonnent aussi avec les positions des institutions directionnelles – les deux types d'acheteurs sont actifs. L'affirmation de cet article n'est pas que chaque entrée est couverte ; c'est plutôt que les transactions de couverture sont le facteur de variation hebdomadaire le plus étroit et le plus fiable.

Ethereum : la même transaction, mais les comptes ne tombent presque jamais

En appliquant le même test aux ETF Ethereum, le schéma est présent mais plus faible – une corrélation plus lâche avec les ventes à découvert sur contrats à terme, et le flux d'achat directionnel stable sous-jacent est presque inexistant. La raison est claire. Détenir l'Ethereum au spot plutôt qu'en contrat à terme signifie renoncer au rendement de staking qu'offre Ethereum, soit environ 3 %–4 % par an. Après déduction de cela, la base de l'Ethereum est souvent négative – la transaction d'arbitrage ne franchit souvent même pas son seuil de rentabilité. Ainsi, les ETF Ethereum n'ont ni un fort achat de conviction ni un soutien solide de positions d'arbitrage ; ils sont simplement plus petits et plus bruités que leurs homologues Bitcoin.

Comment interpréter les flux d'ETF à partir de maintenant

L'objectif n'est pas de juger le prix, mais d'avoir une méthode pour interpréter les flux. Lorsque la base est généreuse, attendez-vous à ce que la "demande institutionnelle" semble robuste, et largement couverte – ne confondez pas cette robustesse avec de la foi. Lorsque la base se compresse, attendez-vous à ce que les entrées et les positions courtes reculent de concert – n'interprétez pas les sorties de fonds qui en résultent comme un verdict du marché sur le Bitcoin. Les deux chiffres à surveiller sont : le niveau du rendement annualisé de la base par rapport au taux des T-bill, et les positions courtes nettes des fonds à effet de levier dans le rapport hebdomadaire du CME. Ils vous diront quelle part du prochain gros titre sur la "demande" est réelle.

Comment nous avons calculé cela

Quelques limites à souligner. La base est construite à partir du contrat à terme CME le plus proche par rapport au prix spot, en excluant les derniers jours avant chaque expiration (sa durée résiduelle très courte amplifie les erreurs d'arrondi en pics artificiels) ; une série construite contrat par contrat rendrait les chiffres exacts plus précis, mais ne changerait pas la conclusion. La relation entre les flux et les positions courtes est une forte corrélation, non une preuve de causalité – l'important est qu'elles sont les deux faces d'une même transaction. Les chiffres des positions courtes sur contrats à terme sont une limite supérieure de la proportion de l'achat d'ETF qui est couverte, car une partie des ventes à découvert couvre des pièces détenues ailleurs.

Rien de tout cela ne change l'essentiel. De semaine en semaine, la "demande" d'ETF Bitcoin est principalement une transaction de taux d'intérêt cachée, non de la foi – les flux mesurent bien plus précisément l'activité des arbitragistes que la conviction. Et l'achat réel est tangible, patient, et constitue désormais la grande majorité de ce qui reste, car la partie "louée" a passé deux ans à rentrer chez elle.