Le blogueur Douyin « Li Yi'en » a trouvé sa clé pour générer du trafic. Avant chaque analyse quotidienne du marché boursier, il commence par scander un slogan : « C'est toujours la même chose, le temps prouvera la valeur des modules optiques et du calcul ». Après plus d'un an à répéter cela, le nombre de likes par vidéo est passé de deux à trois mille à quarante ou cinquante mille. Les internautes qui affluent dans les commentaires ne posent qu'une seule question : est-il trop tard pour enfin « se tenir dans la lumière ».

Les trois mots qui résument l'anxiété des internautes sont « Yi Zhong Tian ». Il ne s'agit pas de l'érudit du « Forum des Cent Écoles », mais du surnom donné par le marché boursier A à trois leaders du secteur des modules optiques : Xinsheng, Zhongji InnoLight et TFC Optical Communication, prenant un caractère de chaque nom. Depuis le plus bas d'avril 2025, Xinsheng a été multiplié par 16, Zhongji InnoLight par 17 et TFC Optical Communication par 10. Ceux qui ont investi tôt ont fait fortune.

Mais l'histoire, arrivée en juin 2026, a pris un virage. Le 5 juin, « Yi Zhong Tian » a plongé collectivement, Zhongji InnoLight chutant de près de 8 % en une seule journée. Le 11 juin, Xinsheng a frôlé la limite basse en séance, et le concept CPO a commencé à se corriger. Ceux qui fuyaient et ceux qui se précipitaient pour acheter au creux ont procédé à une passation de titres lors de transactions à volume colossal.

L'histoire de la création de richesse a déjà été racontée à satiété. La vraie question à laquelle personne ne répond sérieusement est une autre : si l'on ne peut en choisir qu'une parmi les trois, laquelle vaut le plus ? Dans cet article, nous ne parlerons pas de « s'il est encore temps d'entrer », mais nous décomposerons une seule question : au sein de Yi Zhong Tian, qui offre le meilleur rapport qualité-prix ?

Pour cette phase du marché des modules optiques, plus personne n'évalue selon le ratio cours/bénéfice (PER) actuel.

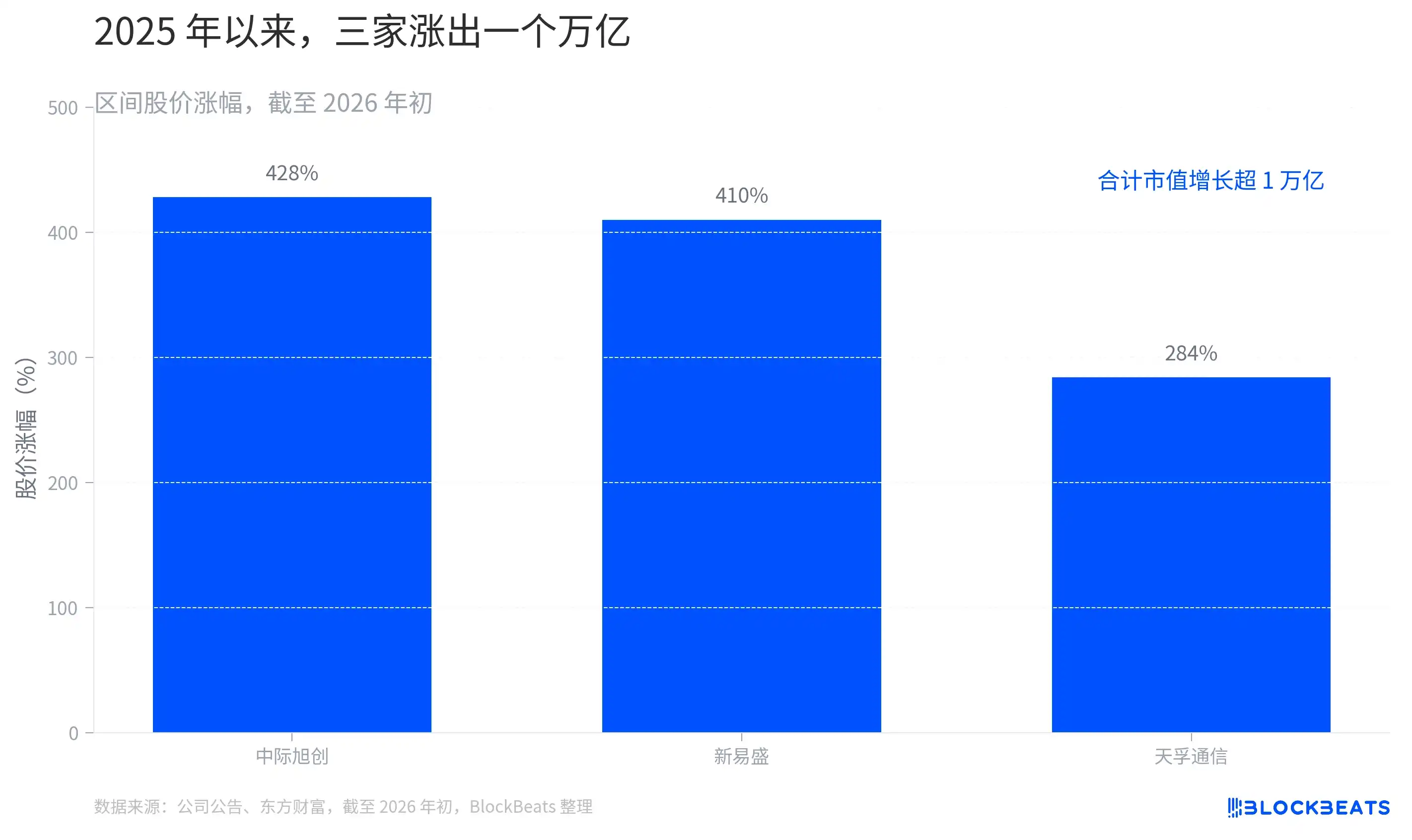

La raison est simple : lorsque les bénéfices d'une entreprise augmentent encore à un taux à trois chiffres, calculer un PER sur les douze derniers mois de bénéfices n'a pas de sens. L'ancre de la valorisation du marché est passée de « combien elle gagne cette année » à « combien elle pourra gagner en 2026, 2027 ». Début 2026, les hausses de cours depuis 2025 des trois sociétés étaient respectivement de 428% pour Zhongji InnoLight, 410% pour Xinsheng et 284% pour TFC Optical Communication, pour une augmentation combinée de la capitalisation boursière dépassant mille milliards de yuans. Ce mille milliards n'achète pas le présent, mais l'attente des deux ou trois prochaines années.

Le « rapport qualité-prix » ici n'est donc pas « quelle action est la moins chère », mais doit être mesuré à l'aide de trois critères. Le premier est le PEG, c'est-à-dire le PER dynamique divisé par le taux de croissance, mesurant « combien vous payez pour une croissance similaire ». Le second est la qualité des bénéfices, mesurant si l'argent gagné est « propre » et si la marge brute est élevée. Le troisième est la prime ou décote pour la certitude, mesurant combien le marché est prêt à payer en plus pour la « stabilité » et combien il retranche pour l'« incertitude ».

Sous ces trois critères, les trois sociétés donnent trois réponses complètement différentes. L'une est le champion numérique du rapport qualité-prix, l'autre est une certitude chère mais stable, et la dernière est la certitude la plus chère.

Xinsheng : Le champion numérique du rapport qualité-prix, mais son faible prix a ses raisons.

Commençons par celle qui est numériquement la moins chère.

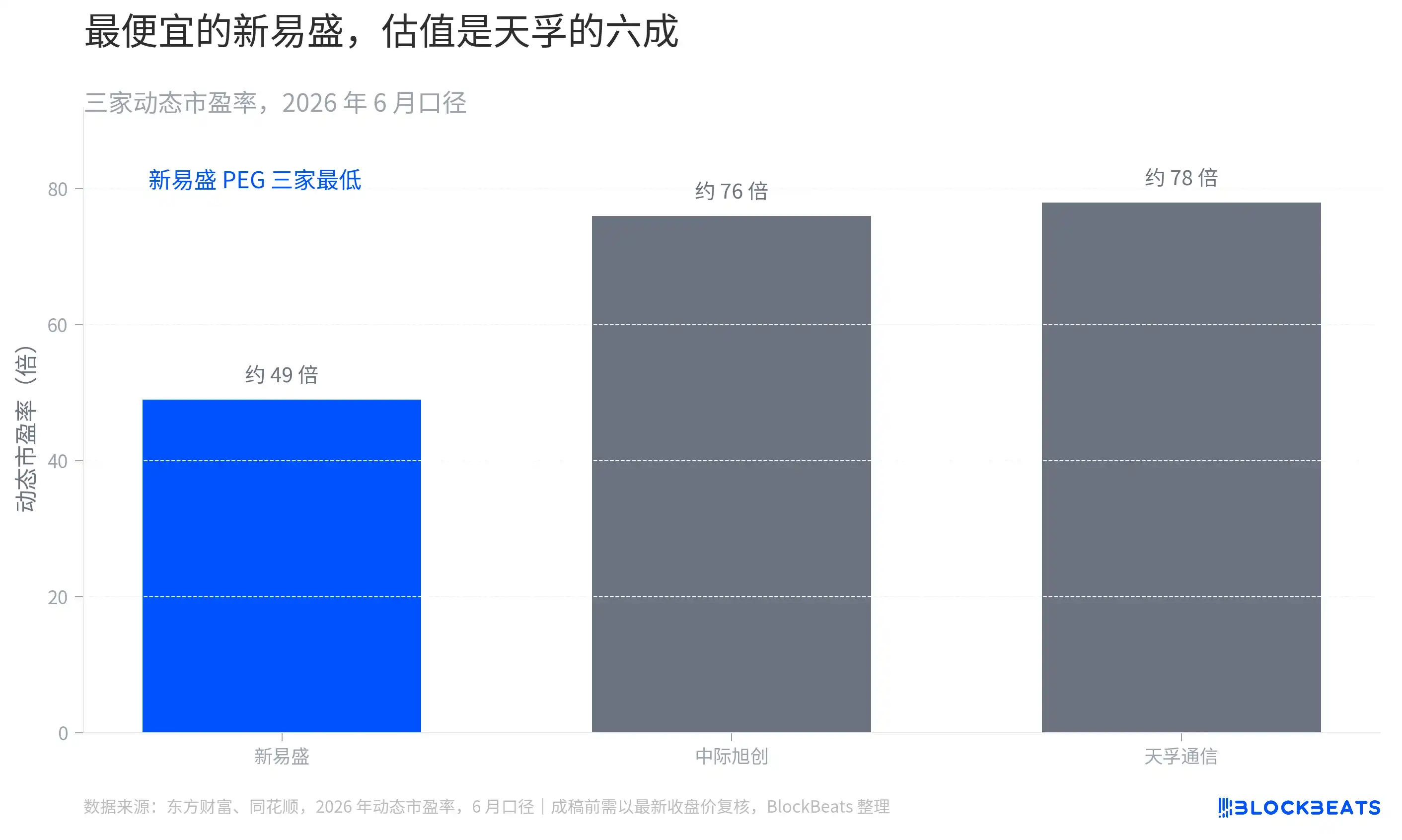

En termes de PEG, Xinsheng est la plus avantageuse des trois. Son taux de croissance du bénéfice net attribuable en 2025 est proche de 2,5 fois, significativement supérieur aux 89,5% à 128% de Zhongji InnoLight sur la même période. Au quatrième trimestre, le bénéfice net a encore augmenté de 39% en séquentiel, et les produits 1,6T ont connu une montée en puissance anticipée. Avec une croissance aussi forte, sa valorisation est pourtant la plus basse. Sur la base des bénéfices nets consensuels des institutions pour 2026, son PER dynamique n'est que d'environ 22,8 fois, correspondant à un PEG d'environ 0,30, le plus bas des trois. Pour la même unité de croissance, vous payez le moins cher pour Xinsheng.

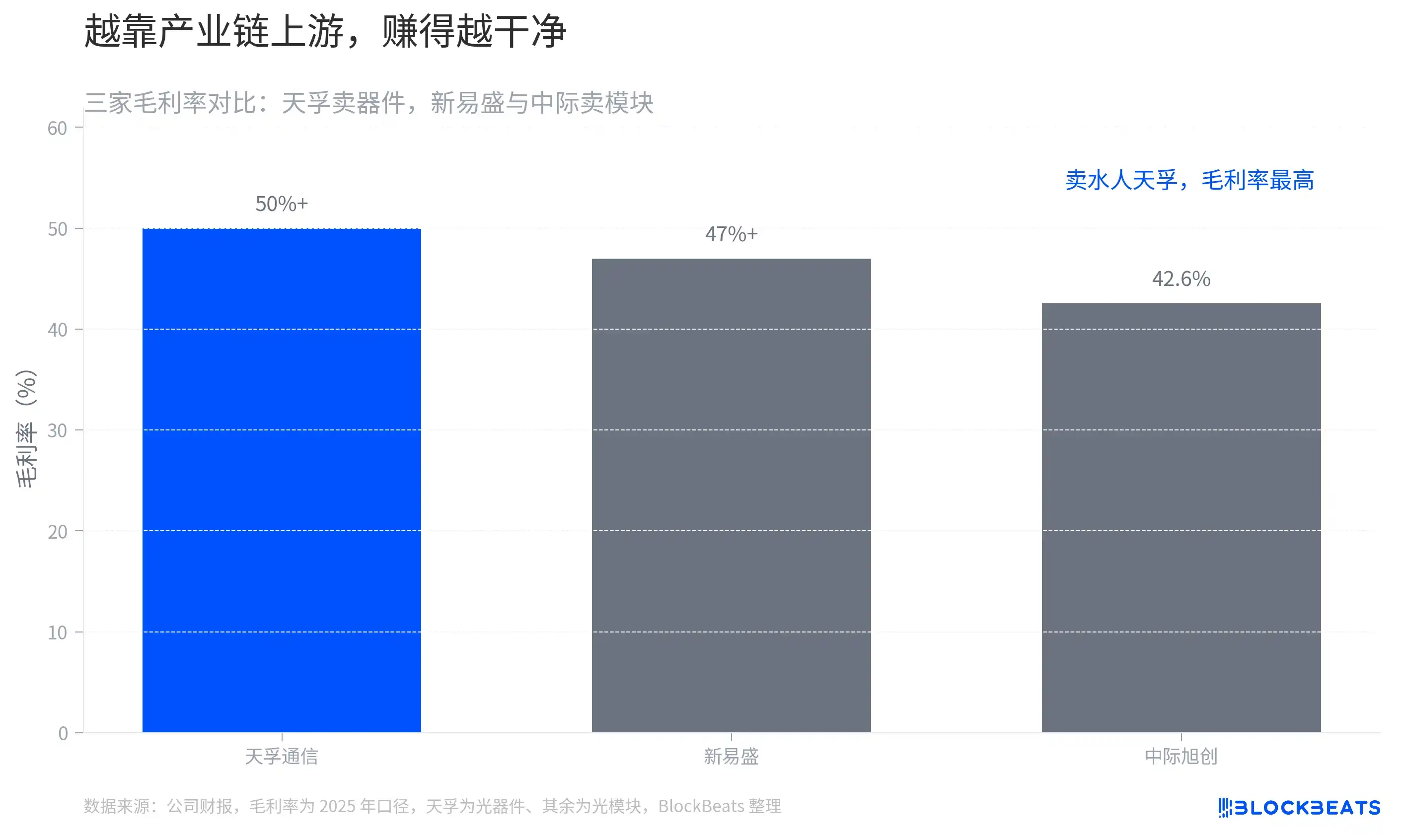

Non seulement elle est peu chère, mais l'argent qu'elle gagne est aussi le plus « propre ». Dans ses résultats 2025, les produits et charges non courants de Xinsheng ne s'élèvent qu'à 33 millions de yuans, et sa marge brute se maintient au-dessus de 47%, grâce aux avantages de coûts procurés par l'intégration verticale. Sur le critère de la qualité des bénéfices, elle dépasse même Zhongji InnoLight, pourtant de plus grande taille.

À ce stade du récit, Xinsheng ressemble à un outsider sous-évalué par le marché. Mais c'est précisément là qu'il ne faut pas s'arrêter en surface. Son faible prix est une décote, pas une aubaine.

Le marché ne fait pas de rabais sans raison à une entreprise à croissance rapide. La décote appliquée à Xinsheng correspond à plusieurs points de risque réels. Une concentration élevée de clients, sa performance dépendant fortement de quelques grands comptes. Les revenus à l'étranger représentent 78%, l'exposant directement au risque de queue des tarifs douaniers et des restrictions commerciales. Et le point le plus crucial : la capacité explosive de l'« outsider » est-elle durable ? En termes de récit technologique à long terme et de planification prospective, son histoire est moins solide que celle de Zhongji InnoLight. Le faible PER que lui accorde le marché est essentiellement une décote sur la « durabilité ».

Cette décote est en train d'être partiellement corrigée. En 2026, le cours de Xinsheng a déjà augmenté de plus de 79%, et la société planifie une introduction à Hong Kong. Les capitaux votent avec leurs pieds, la tirant du statut d'« outsider méfiant » vers celui de « leader revalorisé ». Peu chère, mais cette faiblesse est en train de se réduire.

Mais où se trouve donc la stabilité de celle qui est chère ?

Zhongji InnoLight : La certitude chère

Le rapport qualité-prix de Zhongji InnoLight ne réside pas dans son prix, mais dans sa certitude.

Une simple comparaison suffit à comprendre. Au premier trimestre 2026, Zhongji InnoLight a réalisé un chiffre d'affaires trimestriel de 19,496 milliards de yuans et un bénéfice net de 5,735 milliards de yuans. Le bénéfice net d'un seul trimestre dépasse déjà la somme de toute l'année 2024. Sur la même période, la marge brute de ses modules d'émission-réception de communication optique est passée de 34,65% en 2024 à 42,61%, soit une augmentation de près de 8 points de pourcentage. L'échelle augmente, l'efficacité de rentabilité aussi, c'est la posture d'un leader.

Ce qui soutient cette certitude, c'est la part de marché et l'avance technologique. Zhongji InnoLight a remporté plus de la moitié des achats de modules optiques 800G de Nvidia. Pour la génération 1,6T, avec son avantage d'avoir été la première à passer la validation de Nvidia, le marché s'attend à ce qu'elle obtienne 50% à 60% des parts. Lors de la présentation des résultats du troisième trimestre de l'année dernière, les dirigeants ont été très clairs sur le calendrier : « Au troisième trimestre de cette année, les clients clés commenceront à déployer le 1,6T et augmenteront continuellement les commandes... On s'attend à ce qu'en 2026-2027, d'autres clients clés déploient également massivement le 1,6T ». Pour absorber ces commandes, la société prépare les puces, étend les capacités de production, à la fois en Chine et à l'étranger.

Le prix à payer est qu'elle est la plus chère. Le PER roulant de Zhongji InnoLight a atteint 73 à 74 fois, soit plus de 40% de plus que celui de Xinsheng. Ce que vous payez pour elle, c'est une prime pour « la barrière de leader + l'avance technologique ». Cette prime convient à ceux qui accordent plus d'importance à la certitude et peuvent se permettre de payer cher.

Mais la certitude ne signifie pas l'absence de risques, et ses risques sont plutôt de nature « cygne noir ». Le 8 juin 2026 (heure américaine), Zhongji InnoLight a été inscrite sur la « liste 1260H » du département de la Défense américain. La société a réagi en urgence, affirmant que cette désignation ne correspondait pas aux faits objectifs, qu'elle n'était ni une entreprise militaire ni une entreprise de fusion civilo-militaire, que cela n'avait pas d'impact substantiel sur ses opérations, et que les commandes, la production et la chaîne d'approvisionnement étaient toutes normales. Réponse à part, pour une entreprise dont les revenus à l'étranger représentent 86,8%, la géopolitique est l'épée véritablement suspendue au-dessus de sa tête. Cela n'affecte pas les fondamentaux, mais peut réduire la valorisation d'un cran à n'importe quelle séance de bourse.

Après avoir décomposé les deux fabricants de modules, il reste TFC, qui n'est même pas assise à la même table.

TFC Optical Communication : La certitude la plus chère, qui parie sur l'architecture de la prochaine génération

En quoi TFC Optical Communication est-elle spéciale ? Elle ne vend pas de modules, elle vend de « l'eau ».

Une analogie avec la chaîne industrielle est la plus intuitive. Si Zhongji InnoLight et Xinsheng sont des restaurants servant directement les clients, TFC Optical Communication est le fournisseur qui approvisionne les restaurants. Elle vend les composants clés comme les moteurs optiques et les dispositifs optiques aux fabricants de modules optiques en aval, qui les assemblent ensuite en modules complets avant de les expédier. Elle ne reçoit pas directement les commandes des fournisseurs de cloud, mais chaque module optique haut de gamme contient ses composants.

Sa position en amont lui confère la marge brute la plus élevée des trois, se maintenant habituellement au-dessus de 50%, et un paysage concurrentiel le plus clair. Plus important encore, elle a misé sur une pente longue extrêmement certaine : l'architecture CPO/NPO. Des calculs d'institutions estiment que dans la chaîne de valeur d'un commutateur haute performance 51,2T, la valeur potentielle combinée de TFC dans les segments FAU, lentilles de précision et packaging de moteurs optiques pourrait atteindre un niveau de 7 000 à 10 000 dollars.

Comparé à la valeur de production des composants de quelques dizaines de dollars par appareil à l'ère des modules amovibles traditionnels, il s'agit d'une augmentation complète en volume et en prix. Quel que soit le fournisseur de modules finalement choisi par les fournisseurs de cloud en aval, tant que les centres de données évoluent vers des architectures plus efficaces et plus économes en énergie, la position du « vendeur d'eau » est stable.

Cela semble idyllique. Mais le problème de TFC réside précisément dans ces trois mots « vendeur d'eau ». Son potentiel de hausse est le plus faible, sa valorisation la plus chère, et elle est la plus susceptible de subir un écart par rapport aux attentes.

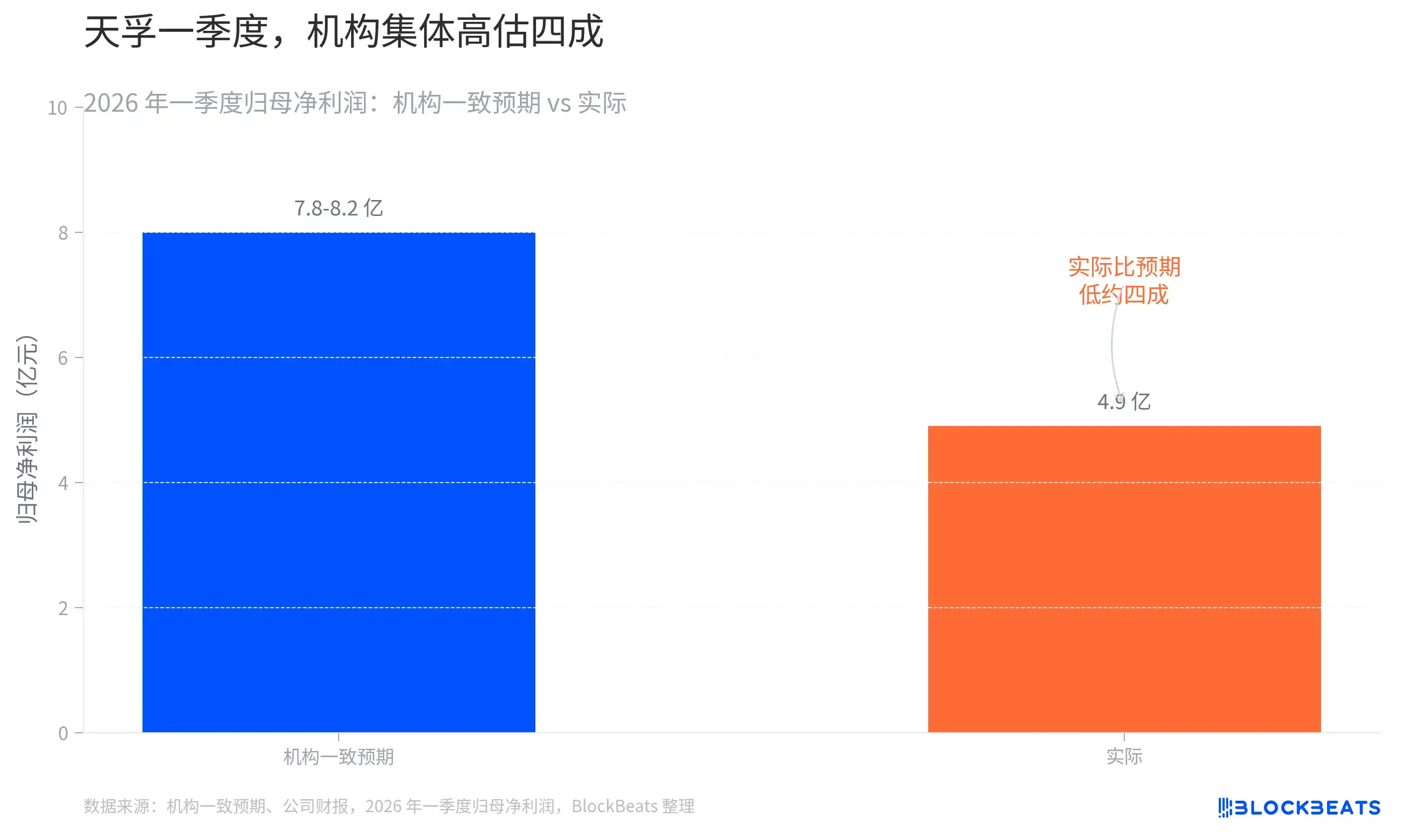

Son potentiel de hausse est faible parce que sa croissance est un ruisseau, pas une impulsion. Zhongji InnoLight et Xinsheng absorbent directement l'impulsion des dépenses en capital IA, avec un effet de levier énorme sur les résultats. La croissance de TFC est stable, mais plus plate. Sa valorisation est élevée parce que le marché a anticipé cette certitude dans les cieux. Au 10 février 2026, son PER roulant était d'environ 122 fois, bien plus élevé que les deux autres. Et le point concernant l'écart par rapport aux attentes a été douloureusement illustré dès le premier trimestre 2026. Le consensus des institutions tablait sur un bénéfice net trimestriel de 7,8 à 8,2 milliards de yuans, mais le résultat réel n'a été que de 4,9 milliards. L'énorme écart résulte de l'application par les institutions de la logique impulsive des fabricants de modules à une entreprise de composants optiques.

Cela rappelle justement à tous ceux qui veulent classer « Yi Zhong Tian » : TFC et les deux autres ne font pas partie du même plat. Utiliser la logique de la vente de machines complètes pour valoriser la vente de moteurs est en soi une erreur d'interprétation.

Arrivés là, les trois sociétés ont été décomposées. Mais la question du « rapport qualité-prix » a encore une variable cachée que personne n'a prise en compte.

Le bassin de profit n'est pas entre leurs mains

Revenons à la table de jeu et posons une question encore plus radicale : l'argent que gagnent Yi Zhong Tian est-il du « bon argent » ?

L'essence du module optique est l'intégration de systèmes. Acheter des puces optiques, des puces électroniques, des dispositifs optiques, puis les assembler en un module complet grâce à un procédé de packaging. La barrière ne réside pas dans l'assemblage lui-même. Le véritable bassin de profit et le fossé protecteur se concentrent aux deux extrémités de la chaîne industrielle : les puces laser en amont et les puces de commutation. Les fabricants chinois dominent l'étape intermédiaire d'assemblage.

C'est pourquoi les affirmations de beaucoup selon lesquelles « Zhongji écrase Lumentum, Coherent » doivent être comprises à deux niveaux. En termes de parts de marché des modules, c'est vrai. Zhongji InnoLight a effectivement relégué ces deux anciens fabricants américains au second plan. Mais en termes de qualité des profits, c'est une autre histoire.

Lumentum et Coherent défendent justement l'amont. Ils compensent le risque de pénurie par une offre intégrée verticalement de puces laser, et les avantages des plateformes III-V comme le phosphure d'indium (InP) et l'arséniure de gallium (GaAs) dans les applications haute puissance existent toujours réellement. De plus, ces deux-là ne sont absolument pas des perdants battus à plat, mais des acteurs en amont qui se remettent rapidement. Lumentum a vu ses revenus du premier trimestre de l'exercice 2026 augmenter de 58% en glissement annuel, et sa marge brute passer de 28% à 34%.

Coherent a réalisé sur la même période un chiffre d'affaires trimestriel de 1,81 milliard de dollars, en hausse de 21% sur un an, ses activités Data Center & Communication représentant déjà les trois quarts du chiffre d'affaires total, avec une croissance de plus de 40% sur un an, et sa marge brute non-GAAP a atteint 39,6%.

Le point le plus piquant vient ensuite. Le pari sur le billion de yuans de valorisation de Yi Zhong Tian repose sur le changement d'architecture vers le CPO. Or, le CPO ne peut se passer de sources CW (Continuous Wave) et de substrats en phosphure d'indium, deux domaines qui sont précisément le territoire des fabricants américains. Coherent est en train de doubler sa capacité de production de phosphure d'indium ; son usine de Sherman, au Texas, est la ligne de production de phosphure d'indium la plus avancée au monde, spécialisée dans la montée en puissance des lasers CW pour les solutions incluant le CPO de Nvidia.

Plus Yi Zhong Tian parie sur la mise à niveau de l'architecture, plus elle agrandit le territoire des fabricants américains de puces en amont. Ainsi, Yi Zhong Tian gagne de l'argent sur l'assemblage et les composants, tandis que Coherent et Lumentum gagnent de l'argent sur les puces. Ce dernier est plus fin, plus lent, mais plus durable.

C'est aussi pourquoi on parle souvent de « Source Photonics, lasers haute puissance » en même temps que de « Yi Zhong Tian ». Source Photonics représente l'effort des puces laser chinoises pour gravir l'échelle de la chaîne industrielle vers l'amont. Son EML 100G a été validé par les clients en 2025 et entre en production en 2026, et sa source haute puissance CW 100mW est livrée en volume, avec un chiffre d'affaires du premier trimestre multiplié par plus de trois. Si cette étape peut vraiment percer sur le point critique le plus juteux des puces EML et des lasers haute puissance, le fossé protecteur de « Yi Zhong Tian » pourra s'étendre de l'assemblage aux puces, et le lien sera véritablement solide. Si elle n'y parvient pas, peu importe le rapport qualité-prix, elle ne gagnera qu'un argent durement gagné.

Voilà la véritable variable cachée pour mesurer le rapport qualité-prix à long terme des trois sociétés. Il ne s'agit pas de savoir qui a le PEG le plus bas, mais de savoir si l'industrie chinoise des modules optiques pourra s'emparer du bassin de profit en amont.

Personne ne sait si le temps prouvera la valeur des modules optiques et du calcul. Mais au moins, ceux qui se tiennent dans la lumière devraient d'abord réfléchir à savoir dans quel rayon de lumière ils se trouvent.