Texte original 丨 Haïlun Li, Tencent Technology

Oracle a publié un rapport financier historique. Mais derrière la croissance des données, les commandes de cloud IA augmentent les investissements et les dépenses en capital de l'entreprise dans ses centres de données, et le flux de trésorerie disponible annuel est également devenu négatif.

Le 10 juin, heure locale aux États-Unis, Oracle a publié ses résultats financiers pour le quatrième trimestre de l'exercice 2026 (correspondant à février 2025 à mai 2026) et pour l'exercice complet.

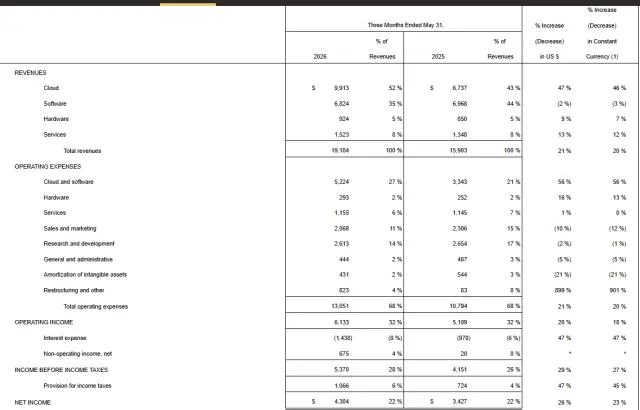

Le rapport montre que le chiffre d'affaires total d'Oracle pour le quatrième trimestre s'est élevé à 19,2 milliards de dollars, en hausse de 21 % sur un an. Hors effet des variations de change, la croissance était de 20 %, dépassant les attentes du marché. Selon les données fournies par LSEG, les analystes s'attendaient en moyenne à un chiffre d'affaires de 19,1 milliards de dollars pour Oracle au quatrième trimestre.

Données financières d'Oracle pour le quatrième trimestre

Le bénéfice d'exploitation s'est élevé à 6,1 milliards de dollars, en hausse de 20 % par rapport aux 5,1 milliards de dollars de l'année précédente ; non conforme aux PCGR américains, le bénéfice d'exploitation ajusté d'Oracle pour le quatrième trimestre était de 8,6 milliards de dollars, contre 7,0 milliards de dollars l'année précédente.

La marge d'exploitation était de 32 %, contre 33 % l'année précédente. Non conforme aux PCGR américains, la marge d'exploitation d'Oracle pour le quatrième trimestre était de 45 %, contre 44 % l'année précédente.

Le bénéfice net était de 4,22 milliards de dollars, en hausse de 23 % par rapport aux 3,43 milliards de dollars de l'année précédente. Non conforme aux PCGR américains, le bénéfice net d'Oracle pour le quatrième trimestre était de 6,2 milliards de dollars, en hausse de 26 % par rapport aux 4,9 milliards de dollars de l'année précédente.

Le bénéfice dilué par action était de 1,45 dollar, en hausse de 21 % par rapport au bénéfice dilué par action de 1,19 dollar de l'année précédente. Non conforme aux PCGR américains, le bénéfice dilué par action était de 2,11 dollars, en hausse de 24 % par rapport aux 1,70 dollar de l'année précédente.

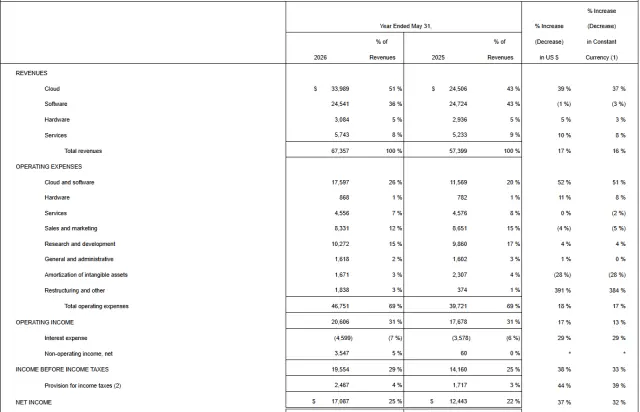

Pour l'ensemble de l'exercice, le chiffre d'affaires total d'Oracle s'est élevé à 67,4 milliards de dollars, en hausse de 17 %, atteignant un niveau record. Le chiffre d'affaires du cloud pour l'année s'est élevé à 34 milliards de dollars, en hausse de 39 %, et le chiffre d'affaires des logiciels à 24,5 milliards de dollars, en baisse de 1 %.

Données financières annuelles d'Oracle pour l'exercice 2026

Le bénéfice net de 17,0 milliards de dollars a augmenté de 36 %. Non conforme aux PCGR américains, le bénéfice net de 22,2 milliards de dollars a augmenté de 29 %. Le bénéfice par action de 5,83 dollars a augmenté de 34 %. Non conforme aux PCGR américains, le bénéfice par action de 7,63 dollars a augmenté de 27 %.

Derrière le chiffre d'affaires record, l'IA pousse le plafond de revenus d'Oracle, mais aussi la pression de ses dépenses en capital.

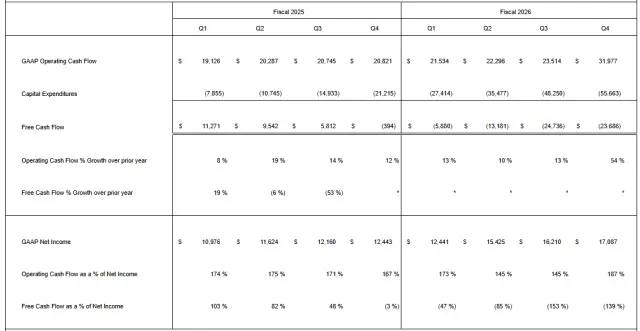

Le flux de trésorerie opérationnel annuel d'Oracle pour l'exercice 2026 s'est élevé à 32 milliards de dollars, en hausse de 54 %. Le flux de trésorerie disponible était de -23,7 milliards de dollars, et les dépenses en capital de 55,7 milliards de dollars.

Oracle a également annoncé le versement d'un dividende trimestriel de 0,50 dollar par action, payable le 24 juillet 2026 aux actionnaires inscrits à la clôture des bureaux le 10 juillet 2026.

Après la publication des résultats, l'action Oracle a chuté de 5 % en trading électronique. Auparavant, l'action Oracle avait gagné 3 % sur l'année, moins bien que l'indice S&P 500 qui a augmenté de 6 % sur la même période.

01 Le cloud représente la moitié du chiffre d'affaires d'Oracle

Les activités cloud d'Oracle (IaaS plus SaaS) ont contribué à hauteur de 9,9 milliards de dollars de chiffre d'affaires au quatrième trimestre, en hausse de 47 %, représentant déjà la moitié du chiffre d'affaires total de l'entreprise.

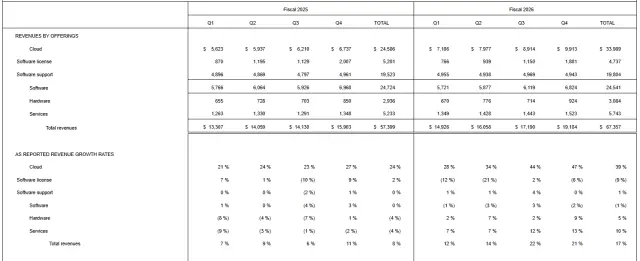

C'est véritablement l'activité d'infrastructure cloud (IaaS) qui tire la croissance, avec un chiffre d'affaires trimestriel de 5,8 milliards de dollars, en hausse de 93 %. Ce rythme dépasse légèrement les attentes du marché de 91 % et se situe à un niveau élevé dans l'ensemble du secteur du cloud computing. Le chiffre d'affaires annuel de l'IaaS a atteint 18,1 milliards de dollars, en hausse de 77 %.

Données financières des divisions d'Oracle

En comparaison, le chiffre d'affaires des applications cloud (SaaS) pour le quatrième trimestre était de 4,1 milliards de dollars, avec une croissance de 10 %, un niveau robuste mais peu spectaculaire.

Les activités traditionnelles de licence et de support de logiciels continuent de se contracter, avec un chiffre d'affaires trimestriel de 6,8 milliards de dollars, en baisse de 2 %, indiquant que la tendance à la migration des clients vers le cloud ne s'arrête pas. Les activités de services et de matériel ont augmenté respectivement de 13 % et 9 %, mais leur échelle est limitée et leur impact sur la trajectoire globale de l'entreprise est faible.

Les activités de bases de données et d'applications ont toutes deux bénéficié de l'adoption précoce de l'IA par Oracle. Le chiffre d'affaires de la base de données multi-cloud AI d'Oracle a augmenté de 404 % au quatrième trimestre, et les commandes ont augmenté de 325 % en glissement annuel, devenant ainsi l'activité à la croissance la plus rapide de l'histoire de l'entreprise. Cette croissance confirme, au niveau produit, que la demande liée à l'IA ne se limite pas à la couche d'infrastructure, mais remonte vers la couche de gestion des données.

Dans son rapport financier, Oracle attribue sa croissance de résultats à une demande généralisée pour ses technologies cloud et ses suites d'applications. À en juger par l'évolution de la structure de ses revenus, Oracle a largement achevé sa transformation d'une société de logiciels de bases de données en un fournisseur d'infrastructure cloud, et la demande de puissance de calcul induite par l'IA est la principale force motrice de cette transformation.

02 Le pari sur l'IA derrière les commandes de 6380 milliards de dollars

Le chiffre le plus frappant dans le rapport est l'obligation résiduelle de prestation, c'est-à-dire le montant total des commandes déjà signées mais non encore comptabilisées en revenus.

À la fin du quatrième trimestre, ce chiffre s'élevait à 6 380 milliards de dollars, contre 5 530 milliards de dollars il y a un trimestre, soit une augmentation nette de 850 milliards de dollars en trois mois, en hausse de 363 % en glissement annuel. Les analystes de Wall Street prévoyaient initialement ce chiffre aux alentours de 5 900 à 6 000 milliards de dollars, les données réelles étant bien supérieures aux attentes.

Les analystes de Bank of America ont souligné une information clé : plus de la moitié de ces 6 380 milliards de dollars proviennent d'OpenAI. Autrement dit, le plus gros client d'Oracle actuellement est une startup de l'IA, et cette entreprise elle-même est en train de brûler beaucoup d'argent.

Oracle a expliqué la composition de ces commandes dans sa déclaration. La majeure partie des nouveaux RPO provient de contrats IA à grande échelle, où les clients ont soit prépayé l'achat de GPU, soit acheté eux-mêmes les GPU pour qu'Oracle les déploie. Le montant cumulé de ces contrats où les clients supportent le coût du matériel est actuellement de 75 milliards de dollars. Oracle explique que ce type d'arrangement réduit considérablement la pression financière liée au besoin de lever des fonds pour construire ses centres de données IA.

Cette structure réduit certains risques financiers pour Oracle. Le problème est que si le principal client lui-même est sous pression financière, ou si la demande globale du secteur de l'IA fluctue, la structure d'ordre très concentrée devient en soi un point de risque.

Reuters analyse que le secteur des logiciels est confronté aux craintes des investisseurs que les outils d'IA puissent remplacer les produits logiciels traditionnels, ce qui pourrait détourner les clients des logiciels traditionnels, constituant un défi supplémentaire pour Oracle.

03 Derrière les énormes commandes, des dépenses en capital plus lourdes

Les énormes commandes de 6 380 milliards de dollars d'Oracle sont soutenues par des investissements en capital massifs. Au quatrième trimestre, les dépenses en capital d'Oracle se sont élevées à 15,9 milliards de dollars, et le total annuel à 55,7 milliards de dollars, dépassant largement les prévisions de 50 milliards de dollars indiquées précédemment par Oracle.

Le flux de trésorerie disponible d'Oracle devient négatif de 237 milliards de dollars

Cela a directement entraîné une détérioration du flux de trésorerie disponible. Bien que le flux de trésorerie opérationnel annuel de 32 milliards de dollars ait atteint un record, après déduction des dépenses en capital, le flux de trésorerie disponible est devenu négatif de 237 milliards de dollars.

Pour combler le déficit de financement, Oracle a levé 43 milliards de dollars par financement par emprunt au cours de l'exercice 2026, et 5 milliards de dollars par financement par actions.

L'entreprise a également annoncé son intention de lever 40 milliards de dollars supplémentaires au cours de l'exercice 2027, dont 20 milliards de dollars de financement par actions déjà annoncés. Oracle a déclaré qu'elle n'émettrait plus de nouvelles dettes au second semestre 2026, mais cette nouvelle n'a pas suffi à apaiser les inquiétudes du marché.

CNBC estime que les précédentes initiatives de financement avaient déjà suscité l'inquiétude des investisseurs, car il existe des incertitudes quant à la capacité de la demande d'IA à absorber un tel volume de nouveaux capitaux. Lorsque l'entreprise a à nouveau augmenté l'échelle de son financement, ces inquiétudes se sont encore accrues.

Reuters analyse en outre que les résultats d'Oracle pourraient accroître les préoccupations des investisseurs sur deux aspects : premièrement, la perturbation de la demande de logiciels traditionnels par l'IA pourrait détourner les clients des logiciels traditionnels ; deuxièmement, le niveau d'endettement élevé au bilan d'Oracle constitue en soi un risque financier.

L'analyste de TD Cowen, Derrick Wood, a souligné que la hausse précédente de l'action Oracle était peut-être due au fait que les investisseurs étaient plus optimistes quant aux perspectives des fournisseurs de services de calcul et du principal client d'Oracle, OpenAI.

Autrement dit, avant la publication des résultats, le marché avait déjà accumulé une certaine hausse et des attentes optimistes. Lorsque les nouveaux plans de financement et les dépenses en capital supérieures aux attentes ont été rendus publics, certains investisseurs ont choisi de réévaluer les risques ou de réaliser des bénéfices, ce qui a amplifié l'ajustement à la baisse du cours de l'action.

04 Objectif de chiffre d'affaires de 90 milliards pour l'exercice 2027

Oracle a donné des attentes claires pour la croissance de la prochaine phase.

Pour le premier trimestre de l'exercice 2027, la croissance du chiffre d'affaires total devrait se situer entre 27 % et 29 %, et le bénéfice par action ajusté entre 1,72 et 1,76 dollars. La médiane de ces deux prévisions est supérieure aux attentes des analystes. En outre, la prévision de croissance du chiffre d'affaires du cloud est de 57 % à 63 %, continuant ainsi à afficher une dynamique de croissance élevée.

Pour l'ensemble de l'exercice 2027, Oracle a réitéré son objectif de chiffre d'affaires de 90 milliards de dollars, tout en relevant sa prévision de bénéfice par action ajusté à 8,05 dollars.

L'entreprise a précisé dans sa déclaration que ce taux de croissance était calculé après avoir exclu les éléments ponctuels de l'exercice 2026, tels que la cession de l'activité de puces Ampere et les bons de souscription d'actions de Bloom Energy, le taux de croissance réel en glissement annuel étant d'environ 18 %. Les analystes s'attendaient précédemment à un bénéfice par action de 8,01 dollars et un chiffre d'affaires de 88,9 milliards de dollars.

05 Pariant fort sur l'IA dans la santé

Outre l'infrastructure cloud et les commandes de puissance de calcul IA, Oracle tente d'étendre ses capacités d'IA vers des applications sectorielles plus spécifiques, la santé étant l'une des directions qu'elle met particulièrement en avant.

La suite d'applications Oracle Health lancera un système de gestion des soins aux patients dans les hôpitaux et cliniques Cerner basé sur l'IA, et s'attend à ce que ce produit permette de porter la croissance globale de l'activité santé à un taux à deux chiffres au cours de l'exercice 2027. Oracle souligne dans sa déclaration qu'il ne s'agit que du début de l'expansion de son activité santé.

Dans une perspective technologique plus lointaine, Oracle estime que l'IA va révolutionner les soins de santé. L'entreprise décrit trois directions spécifiques : le système d'IA Oracle Health permettra aux médecins de passer moins de temps devant l'ordinateur et plus de temps avec les patients ; les modèles de conception de molécules par IA pourraient permettre aux chercheurs d'accélérer le développement de médicaments salvateurs ; le nouveau système d'essais cliniques par IA vise à permettre aux autorités de régulation d'examiner et d'approuver rapidement les résultats des essais cliniques, permettant ainsi aux patients d'accéder plus rapidement aux nouveaux médicaments.

Oracle ne souhaite pas se contenter d'être un fournisseur de puissance de calcul IA, mais aussi intégrer les capacités d'IA dans des processus spécifiques tels que les logiciels médicaux, le développement de médicaments et les essais cliniques. Cependant, par rapport aux commandes d'infrastructure cloud, cette partie de l'activité en est à un stade plus précoce, et sa capacité à se transformer véritablement en revenus à grande échelle nécessite encore du temps pour être vérifiée.