Auteur : Xiaojing, Tencent Tech

Éditeur : Xu Qingyang

Deux événements se sont produits simultanément le soir du 26 mai.

Xiaomi a publié ses résultats financiers du premier trimestre 2026. Le chiffre d'affaires total s'est élevé à 991 milliards de yuans, en baisse de 10,9 % en glissement annuel ; le bénéfice ajusté a atteint 60,7 milliards de yuans, plongeant de 43,1 % sur un an. Les revenus du segment téléphones ont atteint 443 milliards de yuans, en baisse de 12,5 %, avec une marge brute tombant à 10,1 %, soit 2,3 points de pourcentage de moins que l'année précédente.

Lors de la conférence téléphonique sur les résultats, Lu Weibing, président du groupe Xiaomi, a donné un chiffre : le prix d'une version mémoire comparable a bondi de près de 4 fois par rapport à l'année précédente. Pour un téléphone configuré avec 12 Go de LPDDR5 et 512 Go d'UFS, le coût mémoire seul a augmenté d'environ 1500 yuans. Il a déclaré que Xiaomi "ne répercuterait pas la hausse du coût de la mémoire sur les consommateurs", tout en prévoyant que le cycle de hausse des prix se poursuivrait jusqu'en 2027, voire 2028. Pour survivre, Xiaomi a volontairement réduit ses modèles d'entrée de gamme, les expédiations trimestrielles tombant à 33,8 millions d'unités.

Le deuxième événement, Micron Technology, a vu son action bondir de plus de 19 % en une seule journée, sa capitalisation boursière franchissant le seuil des 1 000 milliards de dollars. UBS a relevé son objectif de cours sur Micron de 535 $ directement à 1625 $, soit une hausse d'environ 204 % d'un seul coup, devenant ainsi l'objectif le plus élevé parmi les 46 courtiers couvrant Micron.

Il y a quelques jours à peine, Citigroup venait de relever son objectif sur Micron de 425 $ à 840 $, et HSBC de 750 $ à 1100 $. Wall Street n'avait pas été aussi unanime sur une action aussi cyclique depuis longtemps. Il y a 12 mois, l'action Micron valait moins de 110 $. Elle a été multipliée par 8 en un an.

Le même jour, l'euphorie du billion pour les vendeurs de mémoire, la chute des bénéfices pour les acheteurs.

Goldman Sachs a joué un rôle intriguant dans cette euphorie. En décembre 2025, Goldman Sachs a attribué une recommandation Neutre à Micron, avec un objectif de cours de 205 $. Au premier trimestre 2026, Goldman Sachs a réduit sa position sur Micron de près de 20 %.

Le 19 mars, jour de la publication des résultats de Micron, Goldman Sachs a relevé son objectif de cours de 360 $ à 400 $, mais a maintenu sa recommandation Neutre, alors même que le cours était déjà bien supérieur à 400 $. Micron a ensuite bondi de 40 % en une semaine, Goldman Sachs ayant manqué cette hausse de manière précise.

Le 17 mai, Goldman Sachs a publié un rapport sur le secteur de la mémoire, concluant à "la pénurie d'offre la plus grave depuis 15 ans", et relevé sa notation globale pour le secteur. Mais pour Micron, la recommandation restait Neutre, avec un objectif de cours inchangé à 400 $. Cet outsider qu'est Goldman Sachs est soit la dernière personne lucide de cette euphorie, soit celle qui l'a le plus manquée.

Mais un tel niveau de divergence mérite aussi d'être sérieusement réfléchi.

01 Pourquoi une telle folie haussière ? Une nouvelle histoire appelée LTA ?

L'analyse de Timothy Arcuri d'UBS le 26 mai a pour argument central que les accords d'approvisionnement à long terme (Long-Term Agreement, LTA) sont en train d'éradiquer fondamentalement la cyclicité de l'industrie de la mémoire.

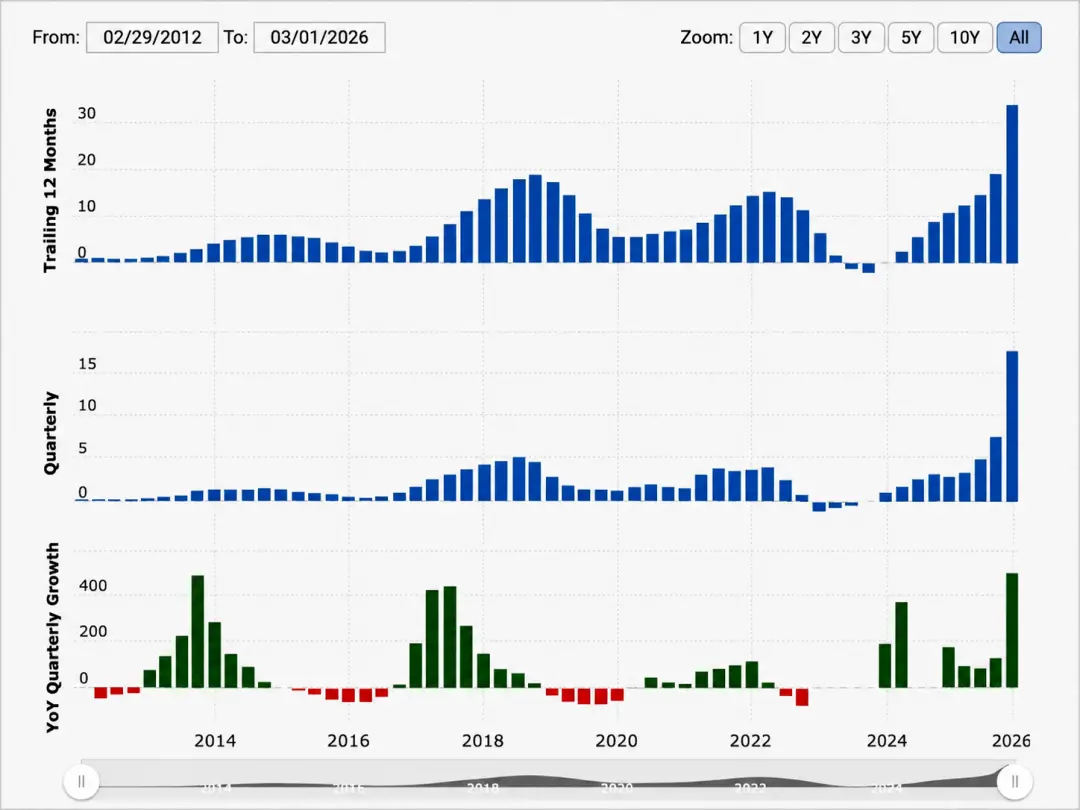

Les puces mémoire sont les produits de l'industrie des semi-conducteurs qui ressemblent le plus à des matières premières. Les prix de la DRAM et du NAND suivent depuis quarante ans une règle impitoyable : deux ans de hausse, deux ans de baisse, l'effondrement des prix n'a jamais fait défaut. Les bénéfices de Micron, Samsung et SK Hynix ressemblent à des électrocardiogrammes, le marché n'a jamais osé valoriser ces sociétés sur la base d'"un bénéfice stable". Depuis quarante ans, l'intervalle de valorisation des actions cycliques est généralement de 8 à 15 fois le bénéfice par action.

Fig. : Fluctuations électrocardiographiques des données financières de Micron

L'histoire d'UBS est que la "malédiction cyclique" de ces entreprises va être brisée, et que le personnage principal derrière cela est "l'IA".

Les acteurs du cloud comme Microsoft, Google, Amazon, Meta, pour verrouiller l'approvisionnement en HBM et DDR5 dans la course aux armements de l'IA, commencent à signer avec les fabricants de mémoire des contrats à prix fixe sur 3 à 5 ans, avec des acomptes. Ces contrats ne sont pas des accords "d'intention" comme dans l'industrie traditionnelle des semi-conducteurs, ce sont des engagements d'achat contraignants, verrouillant les volumes, les prix, et même la capacité de production des wafers.

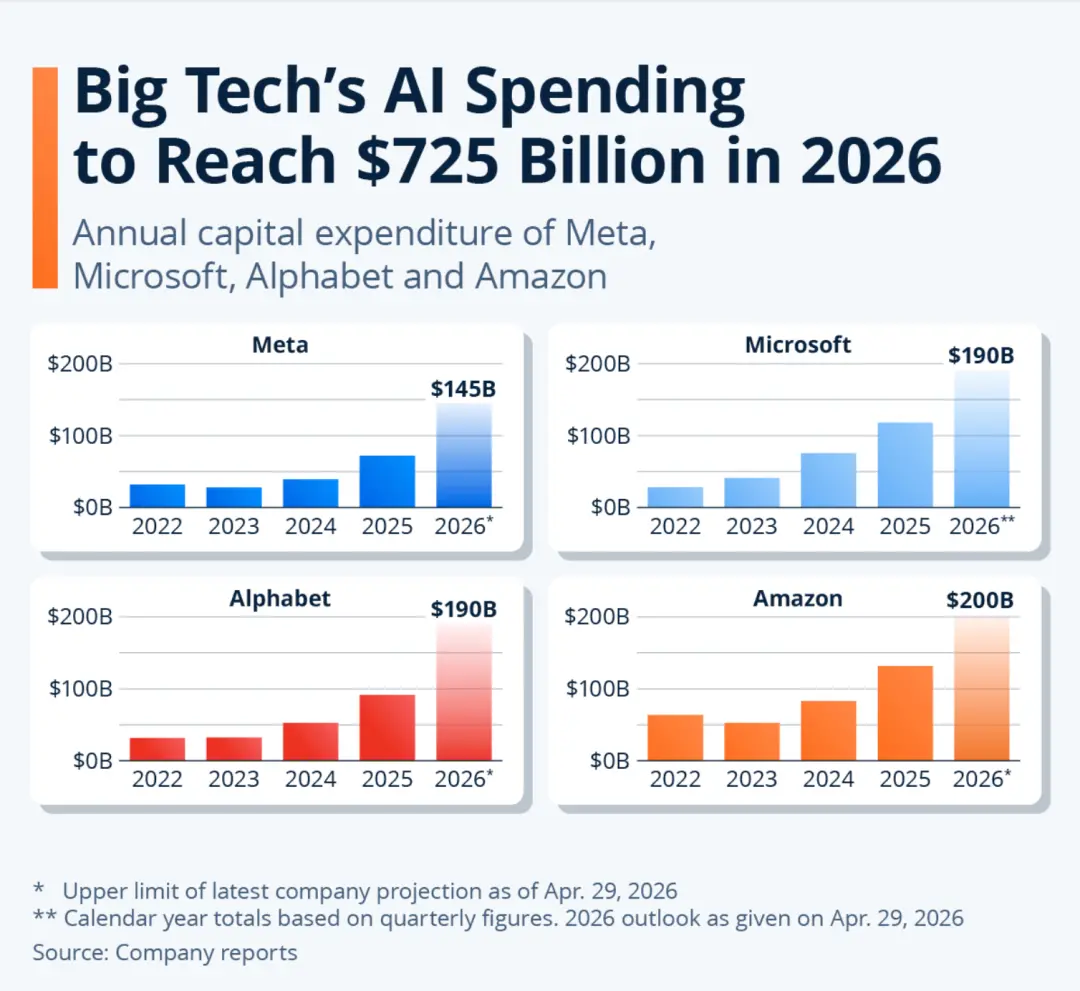

Fig. : Dépenses en capital en IA des grandes entreprises technologiques (2022—2026E) : Le total des quatre devrait atteindre 7250 milliards de dollars en 2026. Individuellement, Amazon 2000 Mds$, Microsoft 1900 Mds$, Alphabet 1900 Mds$, Meta 1450 Mds$. Les données 2026 correspondent aux orientations les plus récentes de chaque entreprise au 29 avril, plafond. Le chiffre Microsoft est une agrégation sur l'année civile basée sur des données trimestrielles.

Microsoft et Google auraient été rapportés en avril en pourparlers avec SK Hynix pour un contrat DRAM de trois ans, incluant un acompte. Avant, c'étaient les fabricants qui suppliaient les clients de commander, maintenant ce sont les clients qui paient des acomptes pour verrouiller la capacité. Le rapport de force dans la chaîne d'approvisionnement s'est inversé.

Le modèle d'UBS montre que, si l'on intègre les LTA dans les prévisions de bénéfices de Micron, même si les prix au comptant de la DRAM s'effondraient de 50 % en 2029, le bénéfice par action annuel de Micron pourrait rester supérieur à 100 $. Les LTA pourraient réduire l'amplitude des fluctuations des prix du DDR du pic au creux du cycle d'environ 50 %. D'ici 2027, 20 % à 30 % du volume total de bits DDR de l'industrie seront probablement verrouillés par des contrats à long terme à prix fixe. Dans les achats de DDR5 des grands hyperscalers, 60 % à 70 % pourraient déjà être sous contrat fixe.

D'un point de vue valorisation, si la cyclicité disparaît, les actions de mémoire ne devraient plus être valorisées comme des actions cycliques, mais comme des infrastructures de service public, passant d'un PER de 8-15 à un PER de 20-30.

JP Morgan a également publié une analyse avec une conclusion similaire à la mi-mai, intitulée directement "Les LTA sont en train de tuer la cyclicité de l'industrie de la mémoire". La logique de Citigroup est que la production de HBM va empiéter sur la capacité en wafers de DRAM standard, entraînant une pénurie à long terme de la mémoire générale.

La flambée de l'action Micron a été portée par un double effet (Davis double-click) sur les bénéfices et la valorisation, avec un changement de paradigme de valorisation.

02 Cette mémoire n'est pas l'autre mémoire

Wall Street utilise le récit haussier unifié du "super-cycle de la mémoire". Mais la "mémoire" et la "mémoire" ne sont pas du tout la même chose.

Le marché de la mémoire en 2026 présente une différenciation à trois niveaux.

Le premier niveau est la mémoire IA : HBM, DDR5 serveur, SSD d'entreprise. Ici, la hausse des prix, la rupture de stock et le verrouillage de capacité par contrats à long terme se produisent simultanément. TrendForce prévoit que les prix contractuels de la DRAM au deuxième trimestre 2026 augmenteront de 58 % à 63 % en glissement trimestriel, et ceux du NAND Flash de 70 % à 75 % ; Kioxia a également déclaré publiquement que sa capacité 2026 était pratiquement épuisée. C'est à ce niveau que se situe l'histoire du billion de dollars de Micron.

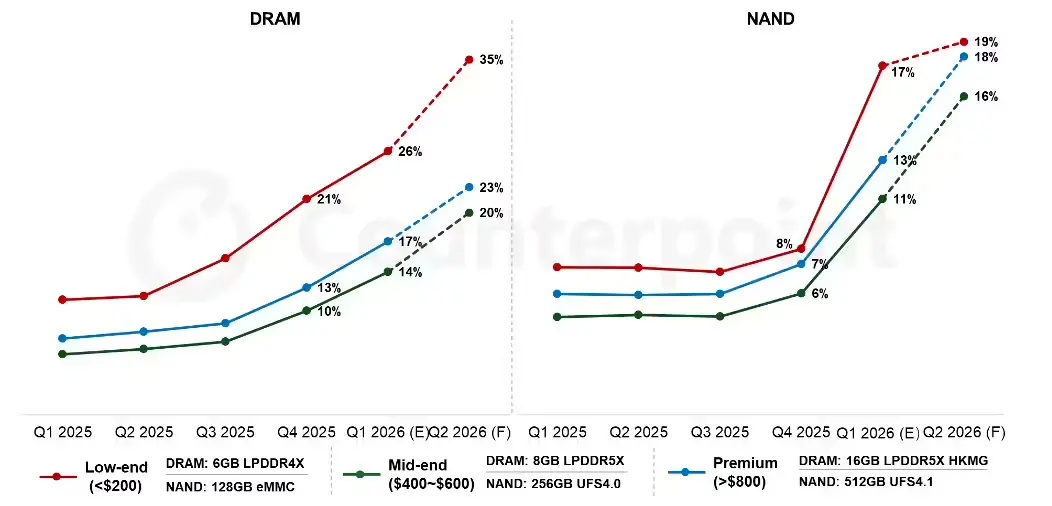

Le deuxième niveau est la mémoire mobile et embarquée : DRAM mobile et NAND pour téléphones. Ici aussi, les prix augmentent fortement. Les données de Counterpoint montrent qu'au premier trimestre 2026, les prix de la DRAM ont augmenté de plus de 50 % en glissement trimestriel, et ceux du NAND Flash de plus de 90 %. Des rapports de TrendForce indiquent que la mémoire représentait habituellement environ 10 % à 15 % du coût de revient (BOM) d'un téléphone, mais est maintenant passée à 30 % à 40 %, la pression étant plus forte sur les modèles bas de gamme.

Graphe de gauche tendance DRAM (mémoire) : Les modèles bas de gamme connaissent la hausse la plus forte, partant du niveau initial bas pour grimper, atteignant une prévision de 35 % au T2 2026 ; les modèles haut de gamme à 23 % ; les modèles milieu de gamme à 20 %. La partie en pointillés (après T1 2026) est une prévision.

Graphe de droite tendance NAND (mémoire flash) : Toutes les gammes de prix sont restées relativement stables jusqu'au T3 2025, mais ont commencé à augmenter fortement à partir du T4 2025.

Xiaomi se situe à ce niveau. Sa souffrance est que "l'IA a accaparé la capacité, il en reste moins pour les téléphones, et les fabricants de téléphones doivent payer plus cher pour la capacité restante".

Les fabricants originaux donnent la priorité de capacité aux clients IA, les fabricants de téléphones n'ont pas beaucoup de choix dans leurs achats contractuels. Pour vendre, vous devez acheter au nouveau prix contractuel ; si vous n'achetez pas, votre chaîne de production et le rythme des nouveaux produits seront affectés.

Le troisième niveau est le marché au détail PC : modules DDR5, SSD grand public. Ici, une fluctuation en sens inverse est apparue. Des rapports de TrendForce montrent que fin mars, le module 32 Go DDR5 sur le marché chinois est passé de près de 3000 yuans à une baisse de 500 à 1050 yuans, certains prix de liquidation descendant jusqu'à 1950 yuans ; Tom's Hardware a également rapporté que certains produits DDR5 sur les marchés de détail chinois et étrangers avaient reculé de 25 % à 30 % par rapport aux sommets.

Mais cela reflète surtout une scission entre le marché au comptant et les achats contractuels. Le canal PC a des stocks, il peut les brader ; les fabricants de téléphones achètent par contrats, ils n'ont pas l'option de brader.

Dans la même industrie de la "mémoire", trois niveaux, trois directions. L'essence de cette différenciation est que les trois grands fabricants de mémoire sont en train de réorienter la capacité de production de wafers du marché grand public vers l'IA. La production de HBM empiète sur les wafers de DRAM standard, les SSD d'entreprise empiètent sur l'offre de NAND grand public, la capacité restante pour les téléphones et PC diminue. Les fabricants de téléphones, obligés de vendre, sont contraints d'accepter la hausse des prix ; le canal PC, avec des stocks suffisants, peut brader à bas prix.

Image générée avec l'aide de l'IA

Les Micron ont choisi de donner la capacité aux clients IA prêts à payer plus. À court terme, c'est une belle mise à niveau de la structure de produit. Mais cela signifie aussi que Micron est en train de se fermer les portes de sortie : si la demande IA ralentit, la capacité ne pourra pas nécessairement être réorientée facilement.

Les résultats de Micron montrent qu'en glissement trimestriel, les expédiations de bits DRAM n'ont augmenté que de quelques pourcents, et celles de bits NAND de faibles pourcents, la croissance venant principalement de la hausse du prix moyen de vente (ASP). L'histoire de Micron aujourd'hui ne porte que sur "l'extrême pénurie dans cette branche qu'est la mémoire IA".

Micron a mis tous ses œufs dans ce panier.

03 Les contrats à long terme peuvent-ils vraiment éliminer le cycle ?

La logique des contrats à long terme semble solide. Dans le rythme des dépenses en IA, l'élasticité de l'offre des puces mémoire est extrêmement faible, la capacité de production HBM prend 18 à 24 mois de la planification à la mise en service, et sa production empiète sur les wafers de DRAM généraliste. Les acteurs du cloud signent des contrats à long terme par crainte d'un "retard des projets IA".

Mais les contrats à long terme n'éliminent la cyclicité qu'à une condition : que la demande ne s'effondre pas.

Les différentes institutions ont des méthodes de calcul différentes pour les dépenses en capital en IA (AI CapEx), mais la direction est la même : l'investissement en infrastructure IA passe de quelques centaines de milliards de dollars pour se diriger vers près de mille milliards de dollars. Selon certains modèles de marché, il s'agit d'une courbe de dépenses en capital avec un taux de croissance annuel proche de 40 % à 50 %.

Cependant, dans le monde physique, rien ne peut croître à un rythme de plus de 40 % pour toujours. Pas besoin que la bulle IA éclate, il suffit que le taux de croissance passe de 45 % à 20 % pour que l'équilibre offre-demande des puces mémoire puisse s'inverser dans les 18 mois. Les trois fabricants de mémoire sont tous en train d'augmenter frénétiquement leur capacité, Micron prévoit 250 milliards de dollars de CapEx pour l'exercice 2026, plus 100 milliards de plus en 2027.

Et il y a une chose qu'il faut regarder en face : lorsqu'une entreprise dépend entièrement de l'élasticité des prix pour sa croissance de revenus, et non de l'élasticité des volumes, l'histoire est fragile. Les volumes expédiés par Micron n'ont augmenté que de 4 % à 6 %, la croissance de 196 % du chiffre d'affaires vient surtout de la hausse des prix. Les prix peuvent monter mais aussi baisser, et ils baissent plus vite qu'ils ne montent. C'est aussi l'essence de la cyclicité.

Faisons un simple calcul mental.

La capitalisation boursière actuelle de Micron est de 1 000 milliards de dollars. Micron a déjà porté ses dépenses en capital (CapEx) pour l'exercice 2026 à plus de 250 milliards de dollars, et prévoit une augmentation significative des dépenses en capital pour l'exercice 2027, certains rapports de marché mentionnant un surplus pouvant dépasser 100 milliards de dollars.

Le bénéfice net trimestriel non-GAAP de Micron au deuxième trimestre de l'exercice 2026 est d'environ 14 milliards de dollars, soit environ 56 milliards annualisés, correspondant à un PER d'environ 18. En extrapolant les futures hausses de prix et les contrats à long terme, le PER pourrait encore être calculé autour de 15.

Cela peut sembler "pas cher". Mais ce PER a pour dénominateur un bénéfice de super-cycle au sommet, avec des prix contractuels DDR4 multipliés par 10 en 15 mois, le HBM épuisé pour l'année, et une marge brute passant de 36 % à 75 %.

Multiplier le bénéfice au sommet du cycle par un multiple qui semble "raisonnable" pour obtenir une valorisation qui semble "pas chère", c'est précisément le piège de valorisation le plus classique lorsque les actions cycliques atteignent leur sommet.

Cisco en 2000 avait aussi un PER "seulement" de plus de 60, basé sur 15 trimestres consécutifs de croissance du chiffre d'affaires supérieure à 50 %. Lorsque la croissance est passée de 50 % à 20 % puis à 0 %, le BPA n'a pas eu besoin de baisser beaucoup pour que l'action chute de 80 %, car le multiple et le bénéfice se contractent simultanément.

Du double effet (double-click) au double effet négatif (double-kill).

L'histoire nous dit une chose : sur les marchés de matières premières, les contrats à long terme ne sont jamais un "plancher" unilatéral. Ils protègent l'acheteur en phase de hausse et le vendeur en phase de baisse, mais à condition que les deux parties aient la capacité et la volonté de les honorer. Le moment où les contrats à long terme sont le plus nécessaires est précisément celui où ils risquent le plus d'être rompus.

Il ne s'agit pas de dire que Micron est forcément une bulle. La demande de puissance de calcul et de mémoire de l'IA est peut-être vraiment structurelle, les LTA ont peut-être vraiment réécrit les règles du secteur, la capitalisation d'un billion de dollars n'est peut-être qu'un point de départ.

Mais lorsque toute Wall Street crie en même temps "cette fois, c'est différent", il vaut au moins la peine de s'arrêter pour se demander : la dernière fois que tout le monde était aussi certain, comment cela s'est-il terminé ?

D'une certaine manière, il faut profiter de l'euphorie de la bulle pour gagner de l'argent.

Mais, il a fallu environ 25 ans à Cisco, à l'ère de l'IA d'aujourd'hui, pour retrouver et dépasser son niveau de clôture de la bulle Internet, alors qu'Internet a effectivement tout changé.