Écrit par : Charlie

Compilé par : Block unicorn

Récemment, nos discussions abordent de moins en moins la cryptomonnaie. Nous nous sommes finalement retrouvés à parler de services de prêt, de modèles d'abonnement à l'IA, et des voies de paiement que se disputent Stripe et Mastercard. Vendredi dernier, nous avons discuté de la manière dont les prochaines introductions en bourse à mille milliards de dollars d'OpenAI, SpaceX et Anthropic impacteraient les marchés financiers au sens large. Même lorsque quelqu'un mentionnait un projet de cryptomonnaie, à mi-parcours de la conversation, on réalisait que personne n'avait mentionné le « prix du jeton ».

Ce changement se reflète également dans le contenu de nos récents reportages. Ces deux dernières semaines, notre couverture s'est recentrée sur des histoires issues des marges de l'écosystème crypto. Par exemple, des entreprises de fintech utilisant la blockchain comme infrastructure, des biens de consommation où le jeton est un mécanisme de distribution et non le produit lui-même, et des cas d'acquisition d'entreprises d'infrastructure dont la valorisation est indépendante des cycles. Ces évolutions progressent, que le prix du Bitcoin soit à 100 000 $ ou à 70 000 $.

Cet article a initialement été publié par Hepworth Iron Capital. L'article de cette semaine construit un cadre pour expliquer ce phénomène. Charlie Booth affirme que l'ère de la cryptomonnaie comme simple facteur de sensibilité au Bitcoin touche à sa fin, ouvrant la voie à un nouveau cycle piloté par des facteurs non cryptographiques plutôt que par le prix des cryptomonnaies.

Historiquement, les cryptomonnaies ont évolué en corrélation avec le prix du Bitcoin. Mais cela est en train de prendre fin.

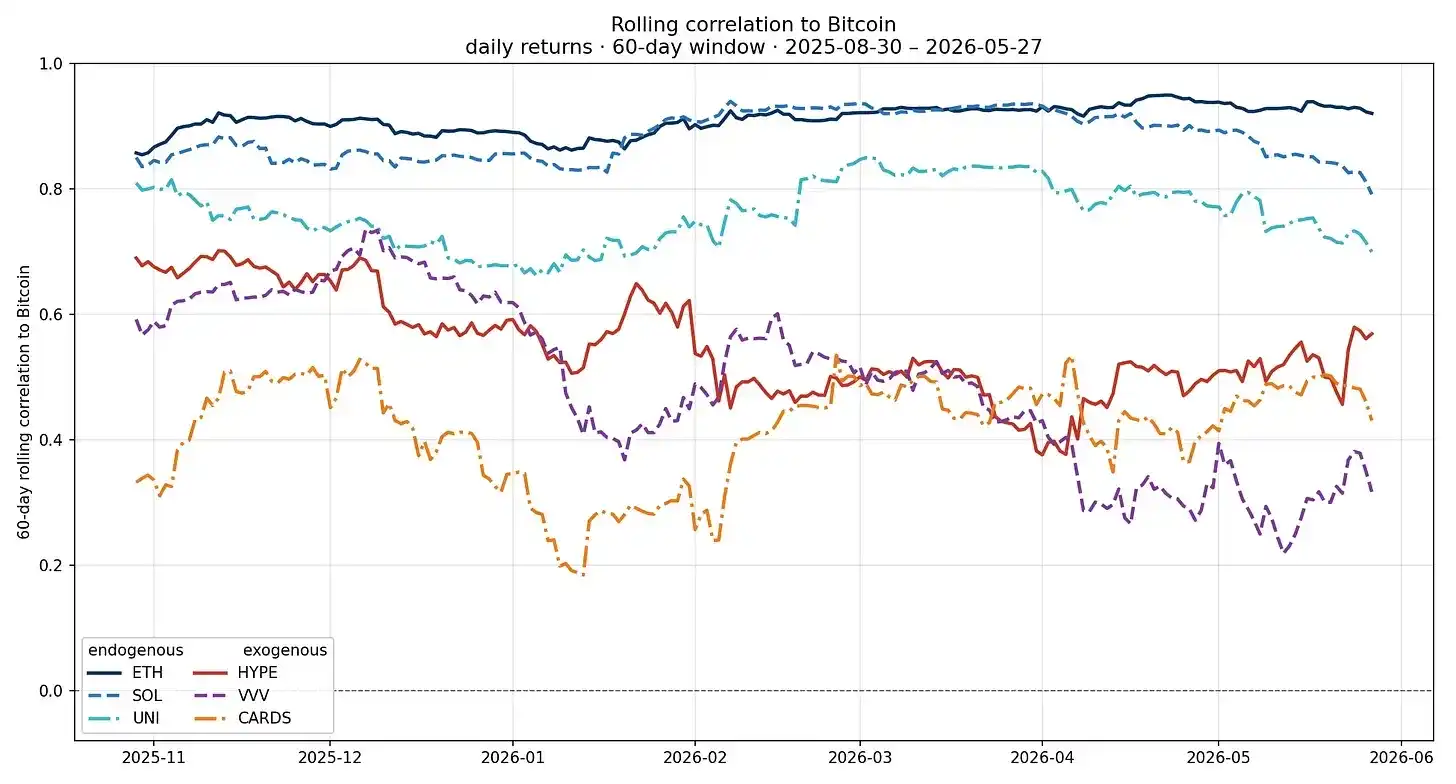

L'économie crypto se différencie en deux catégories : l'économie endogène et l'économie exogène.

La première est la cryptomonnaie traditionnelle : la valeur des jetons et des projets dépend du prix des cryptomonnaies. La seconde n'est crypto que de nom, sa valeur se détachant de plus en plus du prix des cryptomonnaies.

La valeur du Bitcoin découle de ses propriétés et se reflète dans son prix. L'augmentation des prix renforce la perception de ses propriétés. Au sommet d'un marché haussier, le Bitcoin est vu comme une monnaie interstellaire, le certificat numérique le plus rare connu de l'homme. Au creux d'un marché baissier, il est perçu comme un objet de collection numérique sans flux de trésorerie.

L'hyper-liquicité se situe entre les groupes endogène et exogène. La majeure partie de son activité dépend encore du prix des cryptomonnaies, mais l'offre et la demande s'élargissent. De nombreuses infrastructures financières on-chain se trouvent ici, leurs actifs sous-jacents se tournant vers des actifs du monde réel tokenisés.

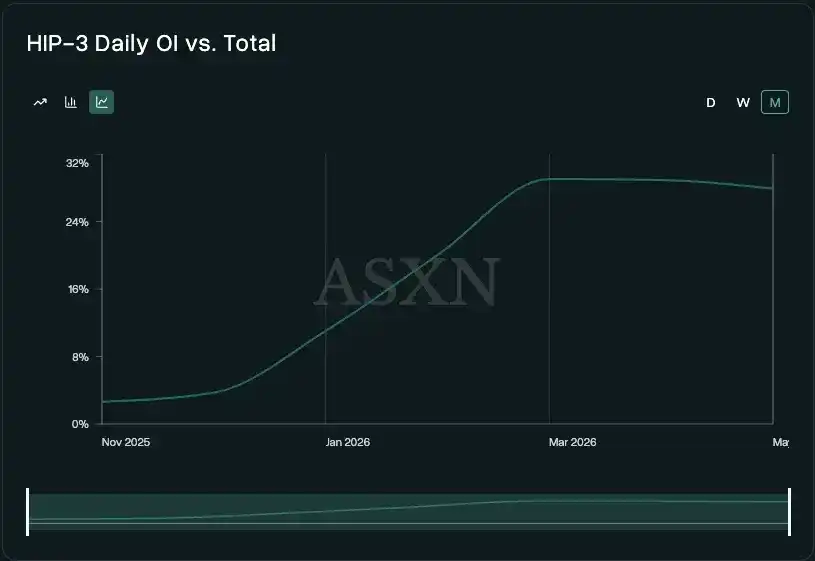

Les positions ouvertes HIP-3 représentent grossièrement les positions ouvertes non liées aux cryptomonnaies. Les HIP-3 représentent environ 30 % du total des positions ouvertes hyper-liquides, contre environ 4 % en novembre 2025. Les HIP-4 (marchés de résultat) devraient stimuler davantage cette proportion, tout en attirant une nouvelle demande (traders) et une nouvelle offre (marchés, actifs).

Prenant une perspective purement exogène, les moteurs derrière des projets comme Venice sont totalement indépendants du marché des cryptomonnaies. Bien que le profil d'utilisateur se chevauche, leur modèle commercial ressemble plus à une IA orientée consommateur qu'à Uniswap. Uniswap dépend encore largement des utilisateurs échangeant des actifs de valeur endogène, liant son activité au prix de ces actifs. Venice, quant à elle, emballe l'inférence multimodale privée en un modèle « utilisation + abonnement ».

Le seul lien de Venice avec la cryptomonnaie réside dans le choix du jeton comme mesure de valeur commerciale, et le fait que certains de ses fournisseurs dérivés portent une étiquette crypto. Peut-être la compréhension profonde de la cryptomonnaie d'Erik Voorhees, le responsable de Venice, y a-t-elle aussi contribué, lui qui pense qu'un jeton, bien utilisé, peut être un excellent outil de marketing.

La Figure 1 est un exemple simple dans le domaine des actions cotées : une société de prêt fintech utilisant sa propre blockchain développée en interne pour réduire le délai d'approbation d'un prêt sur valeur nette immobilière à moins de cinq minutes. La technologie blockchain est secondaire, le modèle commercial est essentiel.

L'émergence et la croissance à grande échelle de la catégorie exogène sur les marchés boursiers et de jetons est significative. Historiquement, l'investissement purement bottom-up a été difficile car la plupart des modèles commerciaux étaient très sensibles au prix des cryptomonnaies. Les récits exogènes n'ont jamais totalement manqué ; chaque cycle « blockchain, pas Bitcoin » en a promis. Mais la plupart du temps, ces récits finissaient par revenir à la catégorie bêta de la cryptomonnaie, car la demande ne se matérialisait jamais vraiment, les revenus ne se concrétisaient pas (ou n'étaient pas captés par le jeton), et une fois que le prix du jeton arrêtait de monter, il n'y avait rien derrière.

La différence cette fois, c'est que l'on peut répondre à la question de qui paie et pourquoi, la demande est mesurable dans de nombreux cas, elle est moins réflexive, et la performance du jeton en tant qu'outil s'améliore progressivement (plus de détails plus tard). Les revenus d'enregistrement de Venice sont de l'argent réel dépensé par les utilisateurs pour acheter des inférences. Il n'y a pas de raison évidente pour que cela s'inverse lorsque le prix des cryptomonnaies baisse, car ce n'était jamais une fonction du prix. On dispose désormais de deux éléments qui manquaient dans les cycles précédents : une utilisation soutenue et des acheteurs investissant sur la base des fondamentaux, et non uniquement du récit.

Prenons l'exemple du segment des stablecoins sur le marché privé. En mars 2026, Mastercard a accepté d'acquérir BVNK pour un maximum de 1,8 milliard de dollars, seulement 15 mois après que BVNK ait finalisé un tour de table Série B à une valorisation de 750 millions de dollars. Selon la lettre annuelle de Stripe, Bridge (acquise par Stripe en février 2025 pour 1,1 milliard de dollars) a enregistré une croissance multipliée par quatre au sein de Stripe. Cette croissance était indépendante du cycle des cryptomonnaies.

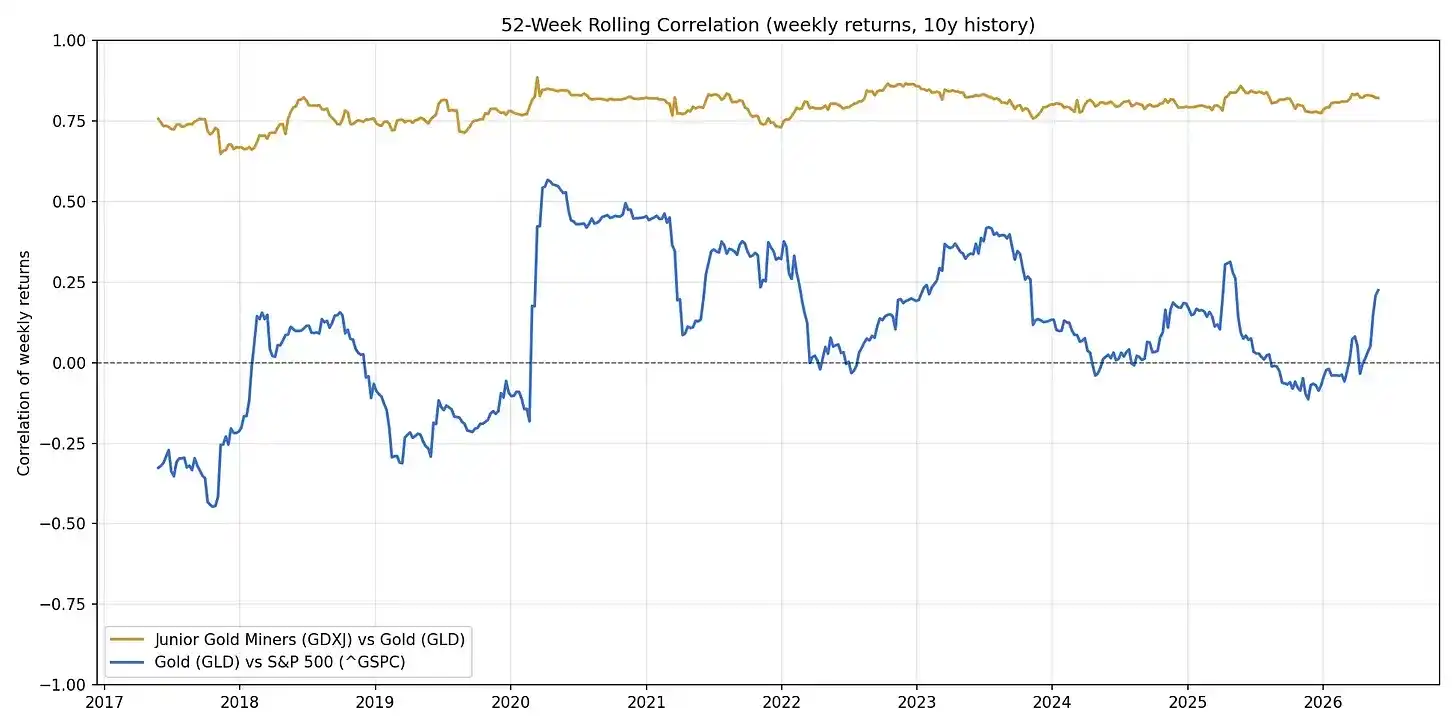

Ce n'est pas une prédiction baissière pour la classe d'actifs endogènes. Tout comme l'or, et même les petites sociétés minières aurifères, ont leur place dans un portefeuille, le Bitcoin et la classe d'actifs endogènes ont leur utilité et leur moment. Mais fondamentalement, des moteurs différents continueront probablement d'influer sur leur performance et leur corrélation. On peut voir ces deux types de relations dans les données :

La métaphore peut être concrétisée : la corrélation entre les petites sociétés minières aurifères et l'or dépasse rarement la zone autour de 0,75. Aujourd'hui, les cryptomonnaies évoluent de manière similaire : les petites sociétés minières sont corrélées au Bitcoin comme à l'or, et le trading à effet de levier parie sur le même actif sous-jacent. La ligne bleue représente une autre relation. L'or et le S&P 500 sont quelque peu corrélés d'un point de vue macroéconomique, mais ils évoluent sous l'influence de moteurs propres. C'est la destination ultime de la classe d'actifs exogènes. Au fil du temps, ces actifs devraient passer de la ligne liée à l'or vers la ligne bleue, passant d'actifs-procurations à effet de levier à des actifs indépendants, parfois liés à la situation économique.

Ces noms exogènes sont des exemples, à la fois illustratifs de ce point et des exceptions à celui-ci.

De nombreux actifs « endogènes » évoluent toujours en étroite corrélation avec le Bitcoin. Certains actifs exogènes ont vu leur corrélation diminuer, mais la fenêtre temporelle est trop courte pour en tirer des conclusions pour l'instant. Les fondamentaux changeront en premier, les corrélations suivront.

Cela change l'analyse. La catégorie exogène nécessite une évaluation comme une entreprise ordinaire : qui paie pour le produit, comment fonctionne l'économie unitaire, et où se trouvent les barrières à l'entrée. Le prix du Bitcoin n'est plus la variable la plus importante, votre analyse sonnera comme un investisseur en fintech avec une méthode de conservation étrange.

Quelques catégories « exogènes » intéressantes, sans ordre particulier, et avec diverses notes :

- Bourses et courtiers on-chain

- Solutions de crédit / rachat pour les tokenisations de niche (Grove Basin semble intéressant sur ce point)

- Le vrai croisement crypto x IA (inférence privée, entraînement de modèles open source distribués, comme Psyche de Nous Research)

- Neobanques (je préfère des plateformes plus axées sur la confidentialité comme Payy et Raycash, et les infrastructures de confidentialité programmable comme Aztec et Zama qui les soutiennent sont aussi intéressantes).

- Prêts (Morpho devient une norme institutionnelle similaire au marché des repos, tandis que des entreprises plus petites comme Valinor et 3jane ciblent des segments intéressants du crédit privé)

- Émetteurs de stablecoins et d'actifs du monde réel / tokenisés

- Voies de paiement (en termes de voies de paiement larges, Stripe et Tempo sont les acteurs à dépasser actuellement ; en paiements délégués, c'est actuellement Coinbase).

- Cryptomonnaie de consommation non financière (produits comme Venice et Collector Crypt, des cas spéciaux montrant que donner de la valeur au jeton à partir d'une activité non-crypto peut stimuler la valeur marchande et l'adoption).

- Économie des agents (la clé est la coordination entre la couche d'accès des agents et les fournisseurs / créateurs, qui est moins fongible que le rail. Cloudflare est bien positionné, mais on ne sait pas encore s'il taxe le trafic ou vend simplement des interrupteurs).

Actuellement, le moyen le plus durable d'investir dans ce thème est l'action, pas le jeton. Les bons jetons sont l'exception et ne fonctionneront mieux que si le jeton lui-même s'améliore, ce qui nécessite des efforts réglementaires et industriels conjoints. Des progrès ont été réalisés sur la régulation et la transparence : d'un côté la loi CLARITY sur la régulation, de l'autre des efforts de sociétés comme Blockworks pour améliorer la transparence. Le jeton a encore un long chemin à parcourir.

Rien de tout cela ne change le message principal. Les moteurs passent d'un facteur unique à plusieurs facteurs ; le travail ne consiste plus à interpréter les graphiques du Bitcoin, mais à financer des entreprises. Ne soyez pas déconcerté dans la prochaine décennie par la raison pour laquelle la « cryptomonnaie » ne se déplace plus de manière aussi unifiée qu'avant.