Récemment, OpenAI et Anthropic ont tous deux lancé des projets d'introduction en bourse. Les valorisations de ces deux grands fabricants de modèles d'IA sur le marché approchent le billion de dollars, reflétant un optimisme élevé des investisseurs quant à leurs perspectives de rentabilité futures. Compte tenu des vastes perspectives d'application des grands modèles d'IA et de l'énorme potentiel de croissance des revenus pour ces fabricants, l'optimisme des investisseurs est tout à fait compréhensible.

Cependant, une croissance des revenus n'entraîne pas nécessairement une croissance des bénéfices, ni même ne garantit la rentabilité de l'entreprise. Jusqu'à présent, aucun fabricant n'a réalisé de bénéfices indépendants avec une activité de grand modèle. En théorie, la capacité d'un fabricant à obtenir une rentabilité durable dépend de la présence de barrières à l'entrée élevées et d'un pouvoir de tarification stable, ce qui est déterminé par la structure du marché et le paysage concurrentiel de l'industrie.

Des recherches montrent que le marché actuel de l'appel d'API des grands modèles présente un paysage de concurrence monopolistique, avec un nombre élevé de fabricants et un faible degré de concentration du marché. Bien que la demande du marché augmente de façon exponentielle, en raison de barrières à l'entrée relativement basses, l'offre de grands modèles se développe également rapidement, ce qui empêche les fabricants de réaliser des bénéfices malgré l'expansion de la demande, et les expose à une concurrence de plus en plus féroce. Dans ce contexte, certains fabricants peuvent, grâce à des avantages techniques ou une adaptation à des scénarios spécifiques, parvenir à différencier leurs produits et ainsi obtenir des profits excédentaires à court terme. Cependant, en raison de barrières techniques limitées, d'une élasticité-prix de la demande élevée et d'une faible fidélité des utilisateurs, même si des profits excédentaires sont réalisés, il est difficile de les maintenir.

À long terme, les fabricants subissant des pertes persistantes seront contraints de se retirer, ce qui favorisera l'évolution du marché des API de grands modèles d'une concurrence monopolistique vers un oligopole. Cependant, dans un contexte oligopolistique, la rentabilité des fabricants reste incertaine et dépend de savoir si les fabricants adoptent une concurrence par les prix ou par les volumes. S'ils ne parviennent pas à coordonner leurs stratégies concurrentielles ou à établir des barrières de différenciation efficaces, les fabricants oligopolistiques ne pourront pas nécessairement réaliser une rentabilité durable, et les énormes investissements en R&D initiaux pourraient ne pas être récupérés.

En résumé, bien que la valeur technique des grands modèles et la croissance de la demande soient indéniables, les fabricants qui se contentent de "vendre des tokens" via leurs grands modèles ne pourront pas nécessairement réaliser des bénéfices. Par conséquent, les investisseurs doivent examiner avec discernement la valorisation des fabricants de grands modèles comme OpenAI, et les fabricants doivent choisir soigneusement leur modèle économique et leur segment de marché. Quel que soit le modèle économique adopté, si un fabricant parvient à créer des barrières de différenciation dans des domaines tels que les capacités du modèle, l'adaptation au secteur d'activité, les flux de travail de l'entreprise ou l'écosystème d'applications, il pourra réduire la sensibilité au prix des utilisateurs, obtenir un pouvoir de tarification sur son segment de marché et réaliser une rentabilité durable. Étant donné que le mode "IA+" consiste à intégrer des fonctionnalités d'IA dans des produits ou services existants, afin d'en augmenter la valeur pour l'utilisateur et de renforcer les barrières de différenciation et la fidélité de la clientèle existantes, cela pourrait constituer un modèle économique capable d'une rentabilité durable.

Texte principal

Récemment, OpenAI et Anthropic ont tous deux lancé des projets d'introduction en bourse. Les valorisations de ces deux grands fabricants de modèles d'IA sur le marché approchent le billion de dollars, avec des ratios cours/chiffre d'affaires (P/S) respectifs de 34 et 21 fois, reflétant un optimisme élevé des investisseurs quant à leurs perspectives de rentabilité futures. Compte tenu des vastes perspectives d'application des grands modèles d'IA et de l'énorme potentiel de croissance des revenus pour ces fabricants, l'optimisme des investisseurs est tout à fait compréhensible.

Cependant, il est bien connu qu'une croissance élevée des revenus n'entraîne pas nécessairement une croissance élevée des bénéfices, ni même ne garantit la rentabilité de l'entreprise. Jusqu'à présent, aucun fabricant n'a réalisé de bénéfices indépendants (bénéfice net) avec une activité de grand modèle. Prenons l'exemple d'OpenAI : son chiffre d'affaires annualisé est passé de 2 milliards de dollars en 2023 à plus de 20 milliards de dollars en 2025, soit une multiplication par 10 en trois ans, mais l'entreprise n'est toujours pas rentable 1. D'autres reportages indiquent que des documents internes d'OpenAI prévoient encore des pertes de 14 milliards de dollars pour 2026 2. Concernant Anthropic, bien que ses revenus aient récemment connu une croissance exponentielle, avec une prévision de bénéfice d'exploitation de 560 millions de dollars pour le deuxième trimestre de cette année 3, si l'on tient compte des coûts élevés d'incitation par actions, son bénéfice net pourrait rester négatif. De plus, compte tenu de la pression d'itération rapide à laquelle sont soumis les grands modèles, les futurs coûts d'entraînement des modèles et divers coûts de R&D resteront élevés. Par conséquent, la durabilité de son bénéfice d'exploitation reste à observer. Cela signifie que même pour les fabricants de modèles les plus avancés, une croissance rapide des revenus ne garantit pas leur rentabilité.

Selon la théorie microéconomique, la capacité d'un fabricant à être durablement rentable ne dépend pas de la taille de la demande du marché dans lequel il évolue, mais de la structure du marché et du paysage concurrentiel. Dans un marché de concurrence pure et parfaite, quelle que soit la taille de la demande, à l'équilibre, les fabricants ne peuvent obtenir qu'un profit nul (ici, profit économique, et non comptable) ou un "profit normal", sans pouvoir réaliser de profit excédentaire. À l'inverse, dans un marché monopolistique, même avec une demande limitée, un fabricant peut réaliser des profits excédentaires. Par conséquent, pour évaluer les perspectives de rentabilité à long terme des fabricants de grands modèles, il faut d'abord analyser la structure du marché et le paysage concurrentiel du marché des grands modèles. Cette analyse aide non seulement les investisseurs à juger si la valorisation boursière des fabricants de grands modèles est raisonnable, mais aussi les fabricants eux-mêmes à évaluer et choisir des modèles économiques et des stratégies concurrentielles offrant des perspectives de rentabilité durable à long terme.

Principaux modèles économiques des grands modèles et aperçu du marché des appels d'API

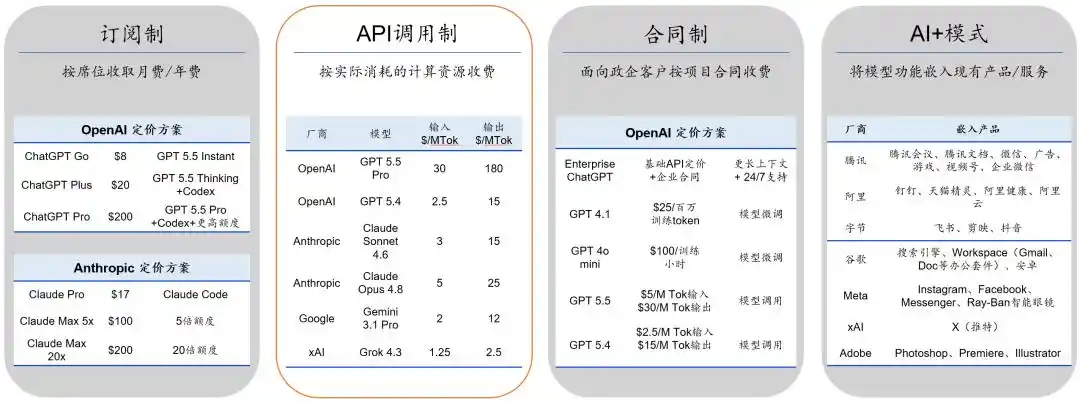

Actuellement, la commercialisation des grands modèles passe principalement par quatre modes : l'abonnement (pour les particuliers ou les entreprises, avec des frais mensuels ou annuels par utilisateur), l'appel d'API (pour les développeurs et entreprises, facturé à l'usage des tokens), le contrat (pour les clients institutionnels et entreprises, offrant des services d'ajustement sur mesure et de maintenance), et le mode "IA+" (intégration des capacités des grands modèles dans des produits ou activités existants). Ces quatre modes diffèrent par leurs méthodes de tarification et servent des groupes de clients différents (Figure 1), ouvrant ainsi quatre (voire plus) segments de marché distincts. Le choix d'un modèle économique par un fabricant (certains en choisissent plusieurs) signifie également qu'il choisit un segment de marché spécifique.

Figure 1 : Les quatre modèles économiques des grands modèles

Parmi ces quatre modèles économiques, le mode d'appel d'API peut être simplement appelé le modèle économique de "vente de tokens". Étant donné que les données publiques sur les modes d'abonnement, de contrat et "IA+" sont limitées et impliquent souvent des combinaisons de produits complexes, des solutions sur mesure ou des stratégies d'écosystème, rendant les comparaisons précises et les analyses quantitatives difficiles, tandis que les données du mode d'appel d'API sont publiques, les prix transparents, les critères de mesure unifiés et les parts de marché mesurables, ce mode est très adapté à une analyse microéconomique. Nous avons donc choisi ce mode pour analyser les caractéristiques de la demande, la structure du marché et le paysage concurrentiel du marché des API de grands modèles, afin d'évaluer la rentabilité des fabricants de grands modèles.

Au début de l'application des grands modèles, le marché des API ne comptait que quelques fabricants comme OpenAI et Anthropic, chaque fabricant ayant son interface indépendante. Les utilisateurs devaient se connecter séparément et payer en fonction de leur utilisation mensuelle ou de leur consommation de tokens, avec des coûts de comparaison et de transition entre modèles élevés. Avec l'augmentation du nombre de participants sur le marché, les passerelles d'agrégation de modèles (AI gateway) ont vu le jour.

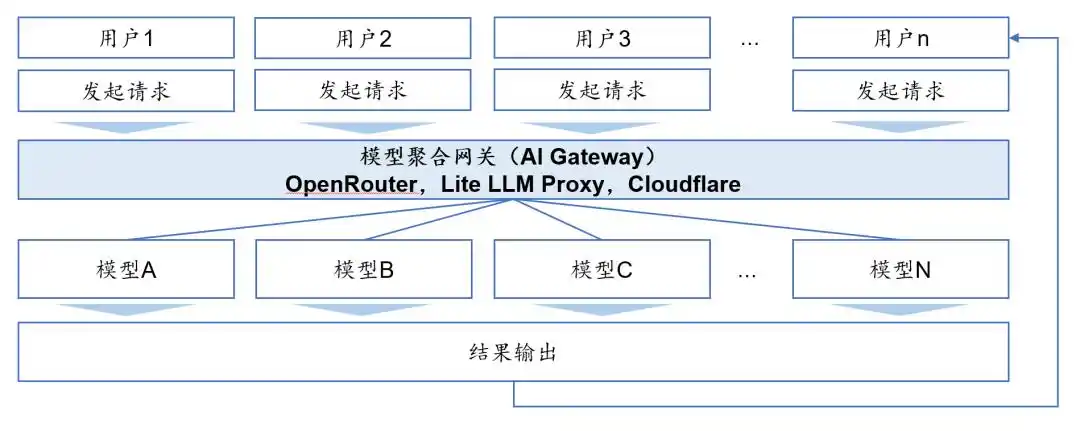

Concrètement, une passerelle d'agrégation de modèles est une plateforme de service intermédiaire située entre l'utilisateur et les fabricants de grands modèles. Ce type de plateforme appartient aux plateformes de marché bifaces standard (two-sided market platforms), lancées et gérées par des entités telles qu'OpenRouter, Lite LLM Proxy et Cloudflare. La plateforme se connecte d'un côté à plusieurs fournisseurs de modèles, et de l'autre aux utilisateurs, offrant à ces derniers une interface unifiée pour les appels d'API de modèles et facturant en fonction du volume d'appels de tokens. Lorsqu'un utilisateur envoie une requête à la plateforme de passerelle, celle-ci achemine la requête vers le modèle cible selon des règles spécifiées par l'utilisateur ou des stratégies prédéfinies. Une fois le résultat retourné par le modèle, la passerelle le transmet à son tour à l'utilisateur (Figure 2). En d'autres termes, l'utilisateur n'a besoin que d'une seule interface pour appeler plusieurs modèles, sans avoir à se connecter séparément à différents fabricants, ce qui réduit considérablement les coûts de recherche, de comparaison et de transition.

Figure 2 : Processus de distribution d'une passerelle d'agrégation de modèles (AI Gateway)

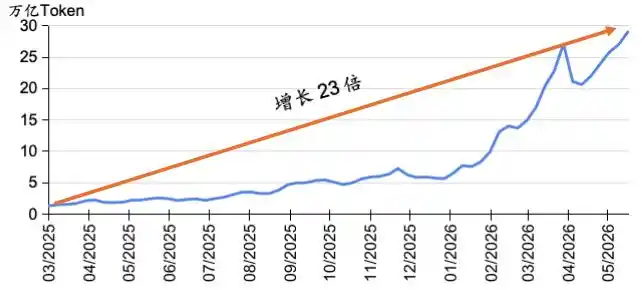

Selon les données des passerelles d'agrégation de modèles, au cours de la dernière année, le marché des API de grands modèles a connu une explosion du volume d'appels. Prenons l'exemple d'OpenRouter : l'utilisation hebdomadaire des API sur sa plateforme a augmenté de plus de 23 fois en moins d'un an et demi (Figure 3). Cela s'explique d'une part par la transparence et la commodité offertes par les passerelles d'agrégation, mais aussi par l'essor récent des agents IA. Avant l'émergence des agents, une interaction utilisateur avec un grand modèle d'IA correspondait généralement à un appel d'API unique. Les agents, en décomposant les tâches, planifiant en plusieurs étapes et utilisant des outils externes, transforment une intention utilisateur unique en plusieurs requêtes d'API de modèles, augmentant ainsi considérablement la consommation de tokens et la demande d'appels d'API.

Figure 3 : Volume d'utilisation des API de grands modèles sur la plateforme OpenRouter, Source des données : OpenRouter

Le marché des API de grands modèles présente les caractéristiques d'un marché de concurrence monopolistique

Comme mentionné précédemment, la croissance de la demande du marché n'entraîne pas nécessairement une croissance des bénéfices, ni même ne garantit la rentabilité de l'entreprise ; la rentabilité de l'entreprise dépend de la structure du marché et du paysage concurrentiel du produit concerné.

Étant donné que les coûts de développement des grands modèles sont élevés, les investissements initiaux importants, les seuils technologiques et de compétences très élevés, et qu'il peut exister des économies d'échelle et des effets de réseau, on pourrait penser que le marché des grands modèles présente des barrières à l'entrée très élevées, favorisant facilement la formation d'un monopole ou d'un oligopole. Dans un marché monopolistique ou oligopolistique, les fabricants ont un pouvoir de tarification fort ou relativement fort, leur permettant ainsi de bénéficier de profits monopolistiques.

Cependant, les données de la passerelle d'agrégation de modèles OpenRouter montrent que le marché des API de grands modèles compte de nombreux acteurs, la concurrence par les prix est intense, et les fabricants pionniers ou les modèles leaders n'ont pas d'avantage technologique ou de part de marché durable. De toute évidence, les barrières à l'entrée sur ce marché ne sont pas aussi élevées qu'imaginé, et les fabricants n'ont pas un fort pouvoir de tarification. Ces caractéristiques ne correspondent pas à celles d'un monopole ou d'un oligopole, mais ressemblent plutôt à celles d'une concurrence monopolistique.

En général, un marché de concurrence monopolistique présente généralement les caractéristiques suivantes : (1) présence d'un nombre relativement élevé de fabricants ; (2) parts de marché relativement dispersées parmi les fabricants, avec un faible degré de concentration du marché ; (3) élasticité-prix de la demande élevée, limitant le pouvoir de tarification des fabricants, mais en raison d'une certaine différenciation des produits, les fabricants disposent d'un pouvoir de tarification limité sur leur segment de marché ; (4) existence de certaines barrières à l'entrée, mais pas insurmontables. D'après les données d'OpenRouter, le marché des API de grands modèles correspond globalement à ces caractéristiques :

(1) Nombreux fabricants. Selon des statistiques incomplètes, fin mai 2026, plus de 500 institutions dans le monde participent au développement de grands modèles, ayant publié plus de 3700 modèles. La seule plateforme OpenRouter intègre déjà plus de 70 institutions et plus de 400 grands modèles différents. Il est clair que ce marché ne présente pas les caractéristiques d'un monopole ou d'un oligopole (nombre limité de fabricants).

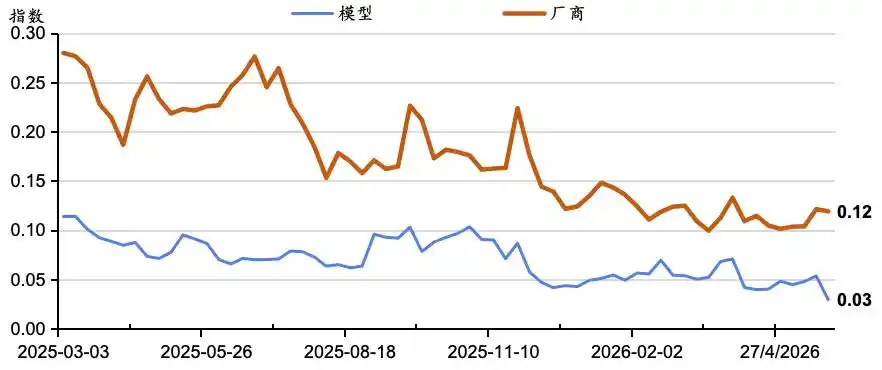

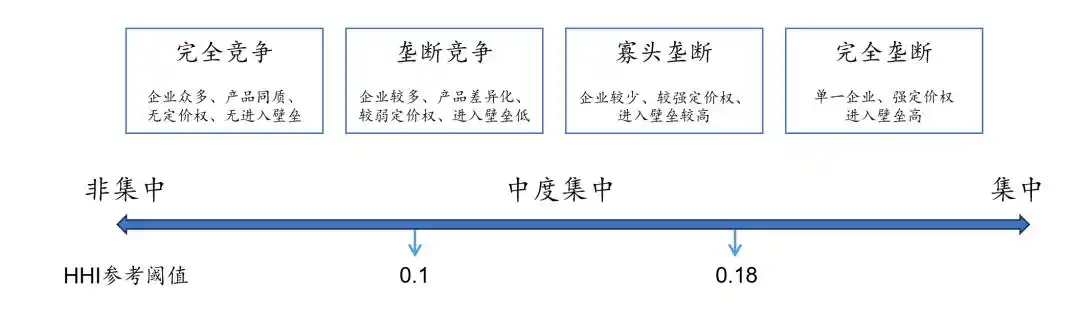

(2) Parts de marché dispersées, faible concentration, et classement fréquent des modèles leaders, avec des avantages de part de marché difficiles à maintenir. Les données d'OpenRouter montrent que sur la période de mars 2025 à mai 2026, la durée maximale pendant laquelle un modèle unique a maintenu la position de "champion" (plus haute part de marché) n'a été que de 12 semaines, et la part de marché maximale (pic historique) détenue par un "champion" n'a atteint que 27%. L'indice de Herfindahl-Hirschman (HHI), qui reflète la concentration du marché, a constamment baissé (Figure 4). Calculé sur la base des parts de marché des modèles, le HHI sur OpenRouter est resté longtemps inférieur à 0,1, et n'est actuellement que de 0,03 ; même calculé sur la base des parts des fabricants, il n'est que de 0,12. En référence aux standards couramment utilisés par le ministère de la Justice et la Commission fédérale du commerce américains, ces niveaux de HHI correspondent généralement à un marché de concentration faible à moyenne (Figure 5). On peut en conclure que le marché des API de grands modèles se situe entre la concurrence pure et parfaite et la concurrence monopolistique.

Figure 4 : Indice de concentration du marché des grands modèles sur la plateforme OpenRouter, Source des données : OpenRouter

Figure 5 : Structure du marché concurrentiel et seuils de référence HHI, Source : Ministère de la Justice/FTC "2023 Merger Guidelines"

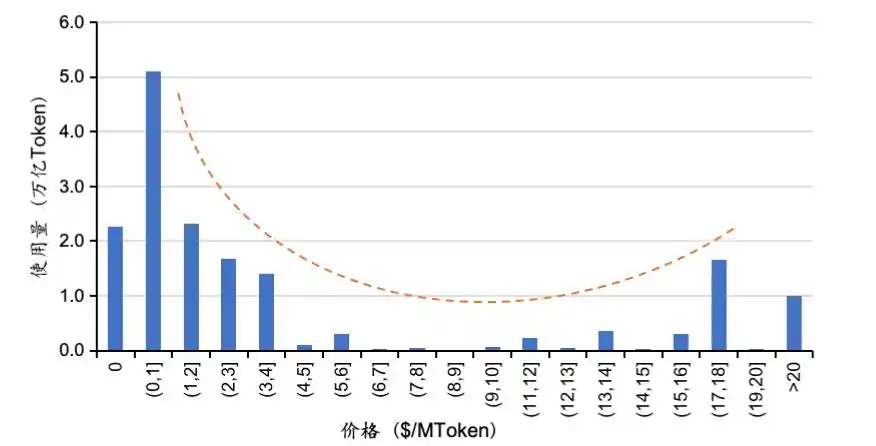

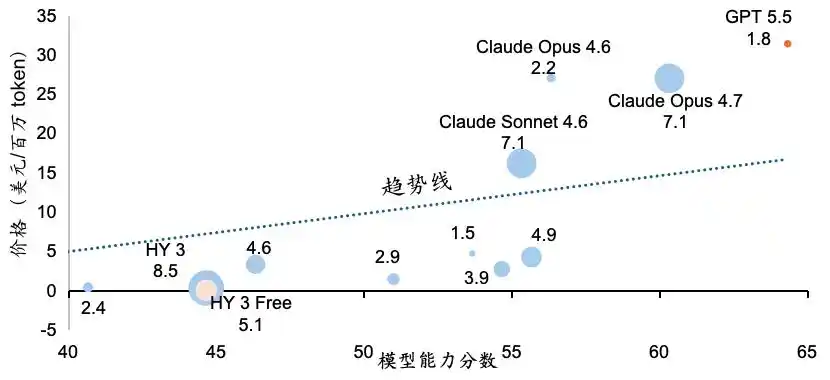

(3) Élasticité-prix de la demande relativement élevée, mais pas infinie ; différenciation entre modèles, mais pouvoir de tarification limité des fabricants. Sur OpenRouter, les modèles gratuits (avec des limites d'utilisation) et les modèles à bas prix obtiennent clairement des volumes d'utilisation plus élevés, indiquant une sensibilité au prix élevée des utilisateurs. Cependant, certains modèles à prix élevé obtiennent également des volumes d'appels considérables, ce qui donne à la relation entre le volume d'utilisation des modèles et leur prix une forme en U (Figure 6). Étant donné que différents modèles présentent des différences en termes de capacités globales, de coûts d'appel et de scénarios d'application adaptés, les modèles ne sont pas totalement homogènes. Les données montrent que les modèles à prix élevé correspondent souvent à des performances techniques supérieures (Figure 7), ce qui confirme que les différences de prix entre grands modèles proviennent de "différences de qualité". Le marché des grands modèles n'est pas une concurrence homogène, mais présente une différenciation de positionnement. On peut en conclure que le marché des API de grands modèles n'est pas un marché de concurrence pure et parfaite, mais un marché de concurrence monopolistique.

Figure 6 : Distribution du volume d'utilisation des modèles sur la plateforme OpenRouter, Source des données : OpenRouter

Figure 7 : Relation entre le prix et les capacités des modèles sur OpenRouter, Source des données : OpenRouter, Artificial Analysis. Note : Score de capacité = Moyenne (Indice d'intelligence, Indice de codage, Indice d'agentivité) ; Prix = prix d'entrée + prix de sortie ; la taille des bulles représente le volume d'utilisation du modèle (unité : milliards de tokens, du 1er au 31 mai)

Ces données montrent également que la demande sur le marché des API n'est pas entièrement déterminée par le prix ; les utilisateurs arbitrent entre prix, capacités et adéquation à la tâche, choisissant le modèle offrant le meilleur "rapport qualité-prix". Un nombre significatif d'utilisateurs est prêt à payer une prime pour des performances supérieures ou une meilleure adéquation. Cependant, l'apparition de passerelles d'agrégation comme OpenRouter, tout en augmentant la transparence du marché des API, renforce également la sensibilité des utilisateurs au "rapport qualité-prix" des modèles. Dès qu'un modèle offrant un meilleur "rapport qualité-prix" apparaît sur la plateforme, le trafic des utilisateurs peut rapidement se déplacer. Pour les fabricants de modèles, cela signifie une baisse de la fidélité des utilisateurs, une concurrence plus directe et plus intense entre modèles, et un affaiblissement du pouvoir de tarification des fabricants sur leurs modèles.

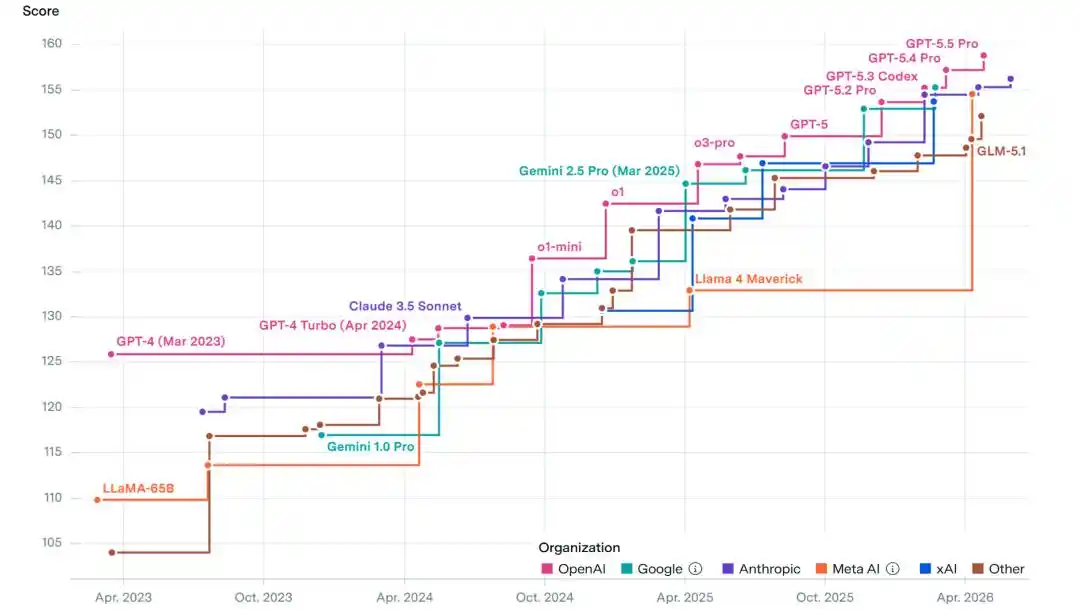

(4) Existence de barrières à l'entrée, mais pas insurmontables. Comme mentionné précédemment, en raison des coûts élevés de développement des grands modèles, des investissements initiaux importants, et des seuils financiers, technologiques et de compétences élevés, ainsi que d'éventuelles économies d'échelle et effets de réseau, on pourrait penser que le marché des grands modèles présente des barrières à l'entrée très élevées. Pourtant, en réalité, en un peu plus de trois ans, des centaines d'institutions de développement de grands modèles sont apparues, publiant des milliers de modèles. Cela indique que le marché des grands modèles, bien qu'il présente certaines barrières à l'entrée, n'est pas insurmontable. De plus, du point de vue des barrières techniques, bien que le niveau technique des modèles leaders progresse rapidement, aucun fabricant n'a réussi à maintenir une avance écrasante à long terme. Selon l'indice de capacité Epoch AI, depuis la seconde moitié de 2025, la fenêtre d'avantage technique des modèles leaders dépasse rarement 4 mois, ce qui constitue difficilement une barrière technique durable et un avantage du premier entrant (Figure 8).

Figure 8 : Indice de capacité Epoch AI, Source des données : Epoch AI

Les barrières à l'entrée du marché des grands modèles sont inférieures aux attentes principalement pour les raisons suivantes : (1) En raison des attentes de rendements élevés futurs des grands modèles, les investisseurs rivalisent pour financer les institutions de développement via le capital-investissement, le capital-risque, le CVC (capital-risque interne aux grandes entreprises) et les introductions en bourse, réduisant considérablement le seuil financier. (2) L'existence de modèles open source et les pratiques de "distillation" réduisent les coûts d'apprentissage des suiveurs, leur permettant d'assimiler et de reproduire des résultats technologiques déjà validés à moindre coût, réduisant ainsi l'écart technologique entre les leaders et les suiveurs, et abaissant considérablement le seuil technique. (3) Un marché du travail hautement ouvert et mobile permet aux talents d'IA de haut niveau de changer relativement librement d'employeur, réduisant ainsi le seuil de compétences auquel sont confrontés les fabricants et accélérant la diffusion des technologies de pointe des grands modèles entre fabricants.

En résumé, sur la base de l'analyse ci-dessus et des données d'OpenRouter, Epoch AI et d'autres institutions, le marché actuel des API de grands modèles présente les caractéristiques fondamentales d'un marché de concurrence monopolistique.

Perspectives de rentabilité du marché des API de grands modèles

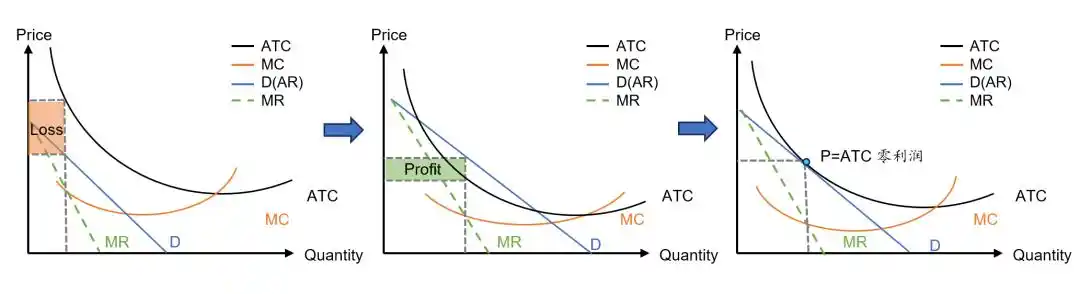

En général, dans un marché de concurrence monopolistique, les fabricants peuvent, à court terme, bénéficier d'un pouvoir de tarification limité grâce à la différenciation des produits, obtenant ainsi des profits excédentaires (Figure du milieu, Figure 9). Cependant, ces profits excédentaires attirent de nouveaux fabricants sur le marché, dispersant la demande des fabricants existants, ce qui fait baisser progressivement leur courbe de demande et réduit l'espace de profit excédentaire jusqu'à tendre vers zéro, le marché atteignant alors un équilibre de long terme (Figure de droite, Figure 9). En d'autres termes, dans un marché de concurrence monopolistique, bien que les fabricants puissent obtenir des profits excédentaires à court terme, à l'équilibre de long terme, ces profits excédentaires finissent par disparaître.

Figure 9 : Chemins de développement possibles du marché des API dans un contexte de concurrence monopolistique

Étant donné que le marché actuel des API de grands modèles présente les caractéristiques d'un marché de concurrence monopolistique, ce mécanisme lui est également applicable. Cependant, en raison des coûts d'investissement initiaux élevés des grands modèles, malgré la croissance rapide de la demande du marché, jusqu'à présent, la courbe de demande (D) de la grande majorité des fabricants n'a pas dépassé leur courbe de coût moyen (ATC), ils se trouvent donc tous en situation de perte (Figure de gauche, Figure 9).

Bien sûr, étant donné que la demande de grands modèles connaît une croissance exponentielle (la courbe de demande se déplacera vers le haut) et que les coûts d'entraînement des grands modèles diminuent également rapidement (la courbe de coût moyen se déplacera vers le bas), à un certain moment dans le futur, la courbe de demande (D) pourrait dépasser la courbe de coût moyen (ATC), permettant ainsi de réaliser des bénéfices (c'est-à-dire des profits excédentaires, Figure du milieu, Figure 9). La performance récente d'Anthropic valide précisément ce processus dynamique.

Cependant, comme mentionné précédemment, dans un marché de concurrence monopolistique, les profits excédentaires attirent davantage de fabricants sur ce segment de marché (ou se manifestent par d'autres fabricants s'efforçant de réduire l'écart technologique et la différence de qualité des produits avec les fabricants leaders), dispersant ainsi la demande du marché des fabricants existants ou leaders, ce qui entraîne un déplacement vers le bas de la courbe de demande à laquelle chaque fabricant est confronté, faisant disparaître progressivement les profits excédentaires (Figure de droite, Figure 9).

Il est clair que dans un contexte de concurrence monopolistique, il n'est pas facile pour un fabricant de modèles de réaliser des profits économiques ou excédentaires durables. En raison des coûts élevés d'entraînement des grands modèles, de la rapidité d'itération des modèles et d'une concurrence par les prix exceptionnellement féroce, de nombreux fabricants sont obligés de lancer une nouvelle génération de modèles avant même que les coûts de la génération précédente ne soient récupérés, les maintenant ainsi dans une situation de perte à long terme. À terme, les participants dont la solidité financière est insuffisante et les capacités de commercialisation faibles pourraient être contraints de se retirer, et les parts de marché se concentreront probablement progressivement vers quelques fabricants leaders combinant avantages en capital, technologie, marque et écosystème, favorisant l'évolution de la structure du marché d'une concurrence monopolistique vers un oligopole.

Cependant, même si le marché évolue vers un oligopole, la capacité des fabricants de grands modèles à obtenir des profits durables dépendra encore des stratégies concurrentielles adoptées par les fabricants oligopolistiques. Selon la théorie de la firme, les formes typiques de concurrence oligopolistique incluent la concurrence par les prix (concurrence de Bertrand) et la concurrence par les quantités (comme la concurrence de Cournot, ou la concurrence de Stackelberg). Dans un modèle de concurrence de Bertrand, en raison de la concurrence par les prix, le prix d'équilibre du marché tendra vers le coût marginal, et les fabricants ne pourront pas obtenir de profits excédentaires. Dans un modèle de concurrence de Cournot ou de Stackelberg, le prix d'équilibre du marché peut être supérieur au coût marginal des fabricants, générant ainsi un profit unitaire positif. Cependant, étant donné que le développement des grands modèles implique des coûts fixes très élevés (recherche et développement, entraînement, infrastructures de calcul, etc.), même si les fabricants oligopolistiques adoptent une concurrence par les quantités, si le profit unitaire est insuffisant pour couvrir les investissements initiaux, il est difficile de dire s'ils pourront finalement réaliser un profit global.

Dans la réalité, de nombreux secteurs oligopolistiques (télécommunications, aviation, automobile, pétrole, plateformes de livraison de repas, etc.) voient les fabricants oligopolistiques ne pas toujours bénéficier de profits élevés, mais seulement de profits normaux ou faibles (voire souvent en situation de perte), ce qui confirme la théorie ci-dessus.

Conclusion

En résumé, le marché actuel des appels d'API de grands modèles présente un paysage de concurrence monopolistique, avec de nombreux fabricants et une faible concentration du marché, presque tous les fabricants de grands modèles étant en situation de perte. Bien que la demande sur le marché des API connaisse une croissance exponentielle, en raison de barrières à l'entrée relativement basses, l'offre de grands modèles se développe également rapidement, empêchant les fabricants de grands modèles de réaliser des bénéfices malgré l'expansion de la demande, et les exposant à une concurrence de plus en plus féroce.

Théoriquement, certains fabricants peuvent, grâce à des avantages techniques ou une adaptation à des scénarios spécifiques, parvenir à différencier leurs produits, formant ainsi un certain pouvoir de tarification sur leur segment de marché, et obtenir des profits excédentaires à court terme. Cependant, en raison de barrières techniques limitées, d'une élasticité-prix de la demande élevée et d'une faible fidélité des utilisateurs, même si ces fabricants réalisent des profits excédentaires, il est difficile de les maintenir. À long terme, les fabricants subissant des pertes persistantes seront contraints de se retirer, et les parts de marché se concentreront probablement progressivement vers quelques fabricants leaders, favorisant l'évolution de la structure du marché d'une concurrence monopolistique vers un oligopole.

Cependant, dans un contexte oligopolistique, la rentabilité des fabricants reste incertaine et dépend de savoir si les fabricants adoptent une concurrence par les prix ou par les volumes. S'ils ne parviennent pas à coordonner leurs stratégies concurrentielles avec leurs concurrents ou à établir des barrières de différenciation efficaces, les fabricants oligopolistiques ne pourront pas nécessairement réaliser une rentabilité durable, et les énormes investissements en R&D initiaux pourraient ne pas être entièrement récupérés.

En conclusion, bien que la valeur technique des grands modèles et la croissance de la demande soient indéniables, les fabricants qui se contentent de "vendre des tokens" via leurs grands modèles ne pourront pas nécessairement réaliser des bénéfices à long terme. Par conséquent, les investisseurs doivent examiner avec discernement la valorisation des fabricants de grands modèles comme OpenAI, et les fabricants de grands modèles doivent choisir soigneusement leur modèle économique et leur segment de marché.

Pour les investisseurs, trois points méritent attention.

Premièrement, la demande du marché pour les grands modèles ayant encore un grand potentiel de croissance, il est difficile pour les investisseurs de vérifier ou d'infirmer à court terme leurs jugements sur la rentabilité des fabricants de grands modèles et la justesse de leur valorisation. Par conséquent, même si la valorisation de marché des fabricants de grands modèles est irrationnelle, la correction de cette valorisation sera probablement un processus long, et une tarification non rationnelle du marché pourrait persister pendant une période assez longue.

Deuxièmement, cet article ne traite que du mode d'appel d'API ("vente de tokens") comme modèle économique unique, et ses conclusions ne s'appliquent pas aux trois autres modèles économiques (abonnement, contrat ou mode "IA+"). Par conséquent, pour les fabricants de grands modèles adoptant plusieurs modèles économiques, les conclusions de cet article ne peuvent être utilisées seules pour déterminer la justesse de leur valorisation ; il faut également prendre en compte la valeur à long terme des autres modèles économiques.

Troisièmement, même pour les fabricants de grands modèles utilisant principalement le mode d'appel d'API, on ne peut exclure qu'ils ajustent leur stratégie commerciale à l'avenir, adoptant plusieurs modèles économiques, offrant de nouveaux produits ou services, ouvrant de nouveaux scénarios d'application, ou innovant dans leur modèle économique, leur offrant ainsi de nouvelles opportunités de développement. Par conséquent, leur valorisation doit être envisagée sous un angle dynamique, avec un suivi et des mises à jour continus.

Pour les fabricants de grands modèles, il est important de noter que les quatre modèles économiques d'application des grands modèles correspondent chacun à des segments de marché différents, avec des logiques de rentabilité distinctes. Par exemple, le mode "IA+" consiste à intégrer davantage de fonctionnalités d'IA dans des produits ou services existants, ce qui contribue à augmenter la valeur de ces produits ou services pour l'utilisateur, à renforcer les barrières de différenciation et la fidélité de la clientèle existantes, aidant ainsi le fabricant à réaliser des bénéfices plus larges et durables. Le mode contrat, quant à lui, est souvent profondément intégré aux données privées des utilisateurs, à leurs flux de travail et systèmes métier, ce qui peut entraîner des coûts de migration plus élevés pour l'utilisateur, une fidélité potentiellement plus grande, une transparence des prix (comparabilité) moindre, et un pouvoir de tarification plus important pour le fabricant de grands modèles, augmentant ainsi la probabilité de générer et de maintenir des profits excédentaires. Par rapport aux modes "IA+" et contrat, le mode abonnement, en termes de structure du marché, caractéristiques des utilisateurs, fidélité des utilisateurs, transparence des prix et élasticité-prix de la demande, se rapproche davantage (mais n'est pas identique) du mode d'appel d'API. Par conséquent, les conclusions de cette étude ont également une certaine valeur de référence pour les fabricants de grands modèles adoptant le modèle économique d'abonnement. Bien sûr, ces trois modèles économiques nécessitent des études plus approfondies et détaillées. Mais quel que soit le modèle économique adopté, si un fabricant parvient à créer des barrières de différenciation dans des domaines tels que les capacités du modèle, l'adaptation au secteur, les flux de travail de l'entreprise ou l'écosystème d'applications, il pourra réduire la sensibilité au prix des utilisateurs, renforcer la fidélité de la clientèle, obtenir un pouvoir de tarification plus stable sur son segment de marché, et finalement réaliser une rentabilité durable.

Enfin, il est intéressant de noter que, comparés aux fabricants de grands modèles confrontés à une concurrence intense sur les plateformes d'agrégation et peinant à obtenir une rentabilité durable, les plateformes d'agrégation d'API de grands modèles (comme OpenRouter) pourraient, grâce aux "effets de réseau", former des barrières commerciales durables. En tant que point d'entrée de distribution des requêtes d'appel d'API, les plateformes d'agrégation relient d'un côté les fabricants de modèles, et de l'autre les développeurs et utilisateurs entreprises, présentant des caractéristiques typiques de marché biface et pouvant générer des "effets de réseau bilatéraux" : plus le nombre de modèles intégrés est élevé, plus le choix pour les utilisateurs est large, renforçant l'attractivité de la plateforme ; plus l'échelle d'utilisateurs de la plateforme est grande, plus la demande d'appels est concentrée, augmentant la volonté des fabricants de modèles à s'y connecter. Si la plateforme parvient, par divers moyens techniques, des services sur mesure, etc., à renforcer la fidélité de la clientèle au-delà des "effets de réseau bilatéraux", elle pourra peut-être se prémunir efficacement contre la concurrence par les prix de plateformes similaires, préserver son avantage de premier entrant, et aboutir à une situation de "winner takes all". Ce point mérite une étude plus approfondie.

Références :

[1] Reuters : "OpenAI CFO says annualized revenue crosses $20 billion in 2025", 19 janvier 2026

[2] The Information : "OpenAI Projections Imply Losses Tripling to $14 Billion in 2026", 9 octobre 2024

[3] Reuters : "Anthropic nears first quarterly profit", 21 mai 2026

Sun Mingchun Conseiller économique principal, Groupe Tencent

Cheng Wanqing Responsable de l'analyse commerciale, Groupe Tencent

Cet article provient du compte officiel WeChat "Tencent Research Institute" (ID: cyberlawrc), auteurs : Sun Mingchun, Cheng Wanqing