Dans la vague de l'IA sur le marché boursier américain en 2026, les plus gros profits ne proviennent pas de la détention d'actions bien connues comme Nvidia, Microsoft, Amazon et Google. Bien sûr, ces géants à mille milliards de dollars capitalisation augmentent aussi, mais il est difficile pour les éléphants de danser.

Une nouvelle génération de « dieux de la bourse » spécialisés dans la « chasse aux chaînes d'approvisionnement » émerge en masse sur Reddit, X, Substack, laissant loin derrière les rendements des anciens adeptes de l'investissement de valeur à la Buffett. Leurs portefeuilles sont constitués d'actions micro-capitalisées, d'une capitalisation de quelques centaines de millions à quelques milliards de dollars, que les analystes de Wall Street dédaignent de regarder et dont les investisseurs ordinaires ont du mal à prononcer le nom.

Et la personne qui transforme ces actions micro-capitalisées en un consensus de marché et une tendance s'appelle Leopold Aschenbrenner, un Allemand de 22 ans qui, avec un capital de départ de 200 millions de dollars, a gagné 14 milliards de dollars en bourse, devenant l'incarnation du « nouveau dieu de la bourse ».

Après Leopold, le désenchantement envers l'école Buffett s'accélère. Une nouvelle génération de « dieux de la bourse » spécialisés dans la « chasse aux chaînes d'approvisionnement » émerge en masse. Ils ne regardent pratiquement pas les états financiers, mais scrutent les actions micro-capitalisées en amont de la chaîne d'approvisionnement, celles qui constituent des « goulots d'étranglement ». L'équipe de rédaction de BlockBeats a identifié quelques-uns de ces nouveaux dieux selon cette logique, pour votre analyse.

Les « nouveaux dieux de la bourse » viennent-ils tous de Reddit ?

Parmi cette nouvelle génération, le plus récent et le plus médiatisé est Serenity, issu du subreddit WallStreetBets.

L'histoire personnelle de Serenity est probablement bien connue de nombreux lecteurs investis en bourse américaine. Pour faire court, il a été chercheur scientifique en IA, a participé à la fondation RISC-V, a publié dans Nature, et a même plaisanté en disant avoir refusé une offre d'emploi de l'équipe IA de Nvidia lorsque l'action valait 6 dollars.

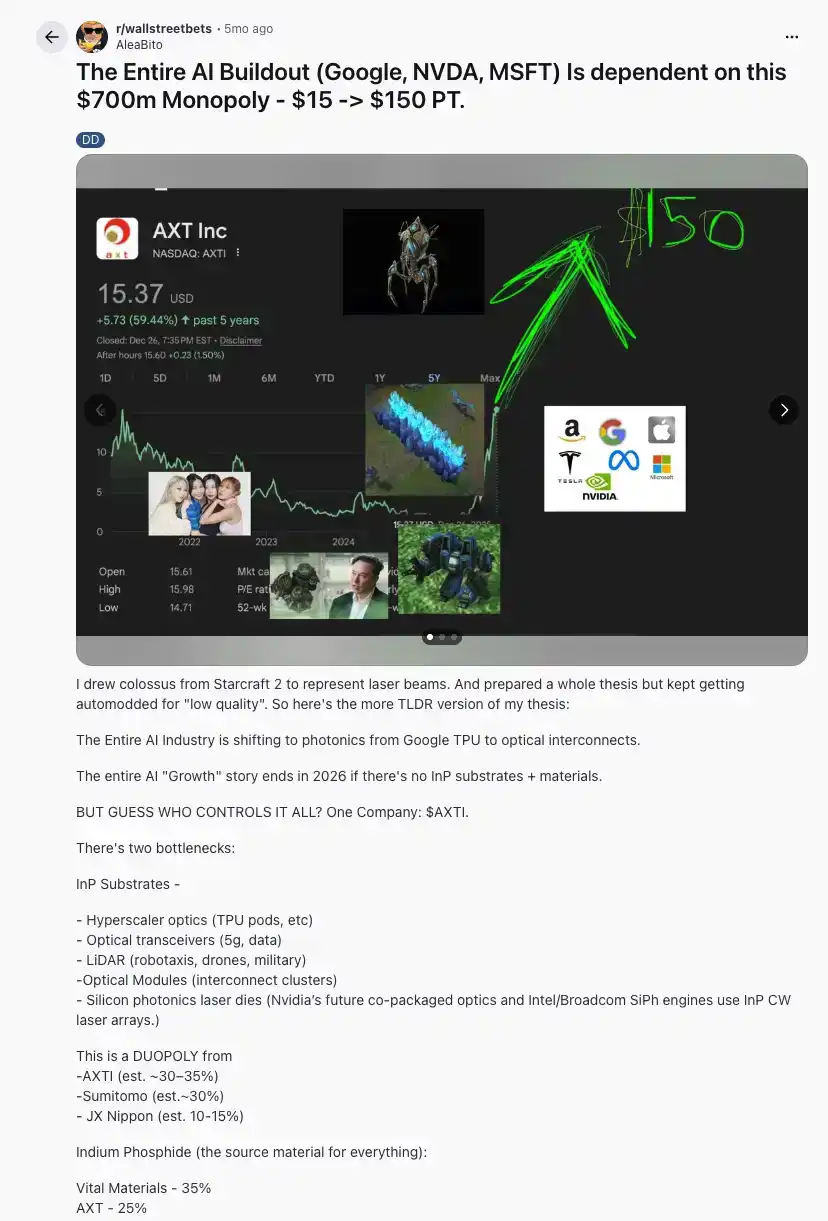

Ce qui a solidifié le récit de « nouveau dieu de la bourse » pour Serenity, ce ne sont pas ces antécédents autobiographiques, mais son appel à l'action sur WSB pour un titre appelé AXTI. Son argument central est direct : la construction de toute l'industrie de l'IA dépend de cette société monopolistique d'une capitalisation de 700 millions de dollars, y compris tous les acteurs comme Google, Nvidia, Microsoft, dépendent de ses substrats et matériaux en phosphure d'indium. Il estime que toute l'industrie de l'IA passe des TPU de Google à la photonique, adoptant les technologies d'interconnexion optique. Sans les substrats en phosphure d'indium, le récit de « croissance » de l'IA prendrait fin en 2026.

Dans ce post chaud sur AXTI, il a directement annoncé un prix cible de 15 à 150 dollars, avec un titre très explicite.

Lecture connexe : « Refusant l'offre de Nvidia à 6 dollars, il dit qu'il peut gagner plus en bourse. »

Le cours de l'action a donné la meilleure caution à Serenity. Lorsque Serenity discutait d'AXTI, le cours était d'environ 12 dollars. Par la suite, AXTI a augmenté continuellement, d'abord jusqu'à 70 dollars, Serenity affirmant lui-même qu'il s'agissait d'une transaction avec un bénéfice flottant atteignant 1000%. Au moment de la rédaction, les sites d'information financière publique indiquent qu'AXTI a clôturé à 140,83 dollars, à un cheveu de son prix cible initial de 150 dollars.

Cela rend l'image de Serenity plus complexe et nuancée, ce n'est pas juste un joueur chanceux sur WSB, mais un chercheur approfondi sur la nouvelle chaîne d'approvisionnement technologique de l'IA.

Pourquoi ce genre de personne émerge-t-il d'abord du subreddit WallStreetBests sur Reddit ?

Nous devons prendre un moment pour parler de l'histoire de WallStreetBets.

WallStreetBets, abrégé WSB, est la communauté de traders particuliers américains la plus célèbre sur Reddit. Sa renommée ne vient pas du fait que les gens y soient rationnels, ni qu'on y trouve toujours la bonne réponse.

Au contraire, WSB s'est d'abord fait connaître en exposant au grand jour les deux aspects les plus extrêmes des traders particuliers américains : d'un côté, les options à court terme qui s'annulent, les paris tout perdre, la faillite, les moqueries mutuelles ; de l'autre, l'émergence occasionnelle d'un post capable de changer le récit du marché.

La fameuse bataille de 2021 « Les particuliers contre Wall Street » est partie de WSB. Une multitude de particuliers se sont confrontés frontalement aux vendeurs à découvert autour de GameStop, transformant une action de vente au détail de jeux vidéo, considérée comme une relique d'une ère révolue par le marché, en une nouvelle financière mondiale. Après cela, WSB n'était plus juste un forum. Il est devenu une culture du trading : brute, exagérée, risquée, incontrôlable, mais capable de dénicher quelque chose de réel dans un bruit de fond.

WSB a toujours été un terreau extrêmement fertile pour les « trades non-consensuels ». Et Serenity est une nouvelle variante de WSB dans le bull market de l'IA.

Avant, c'était GameStop, AMC, les options à court terme et les memes ; maintenant, de plus en plus de posts discutent d'infrastructure cloud, d'automatisation d'entreprise, d'agents IA, de HBM, de modules optiques, de l'électricité des data centers, de photonique et des goulots d'étranglement des chaînes d'approvisionnement.

La culture du « pump » est toujours là sur WSB, mais ce qui est « pumpé » a changé.

Cette génération de dieux de la bourse ne regarde jamais les états financiers

Et cette culture s'est étendue de Reddit à X.

KawzInvests est également un représentant de la nouvelle génération de dieux de la bourse, son compte étant principalement axé sur des points de vue de trading américain et des recherches thématiques. Similaire à Serenity, son contenu est plus « piloté par des thèmes » que par l'interprétation traditionnelle des états financiers.

KawzInvests suit habituellement des domaines à forte élasticité comme l'infrastructure IA, les communications optiques, la robotique de défense, la biotechnologie, les logiciels embarqués, les actions de croissance à petite capitalisation, puis recherche une logique dans la position dans la chaîne d'approvisionnement, les indices de commandes, les partenaires, les changements de direction, les possibilités de fusions-acquisitions et la marge de réévaluation.

Les « calls » de KawzInvests

PhotonCap est un autre exemple typique.

Des rumeurs sur le marché suggèrent que PhotonCap pourrait être le compte institutionnel derrière Serenity, ou une autre entité de Serenity. Cette spéculation a un parfum de légende urbaine et correspond à l'imagination autour des grands maîtres anonymes. Cependant, les informations publiques disponibles ne permettent pas de confirmer cette relation. PhotonCap a écrit sur son Substack qu'il s'agit d'un compte de recherche géré par un ingénieur en optique et photonique, en contact quotidien avec des lasers, fibres optiques, émetteurs-récepteurs, et voulant étudier comment ces choses sont valorisées sur le marché boursier. Il a également remercié Serenity pour son inspiration dans un article dévoilant son portefeuille.

Revenons au berceau de Serenity, il existe d'autres « dieux de la bourse » similaires sur Reddit.

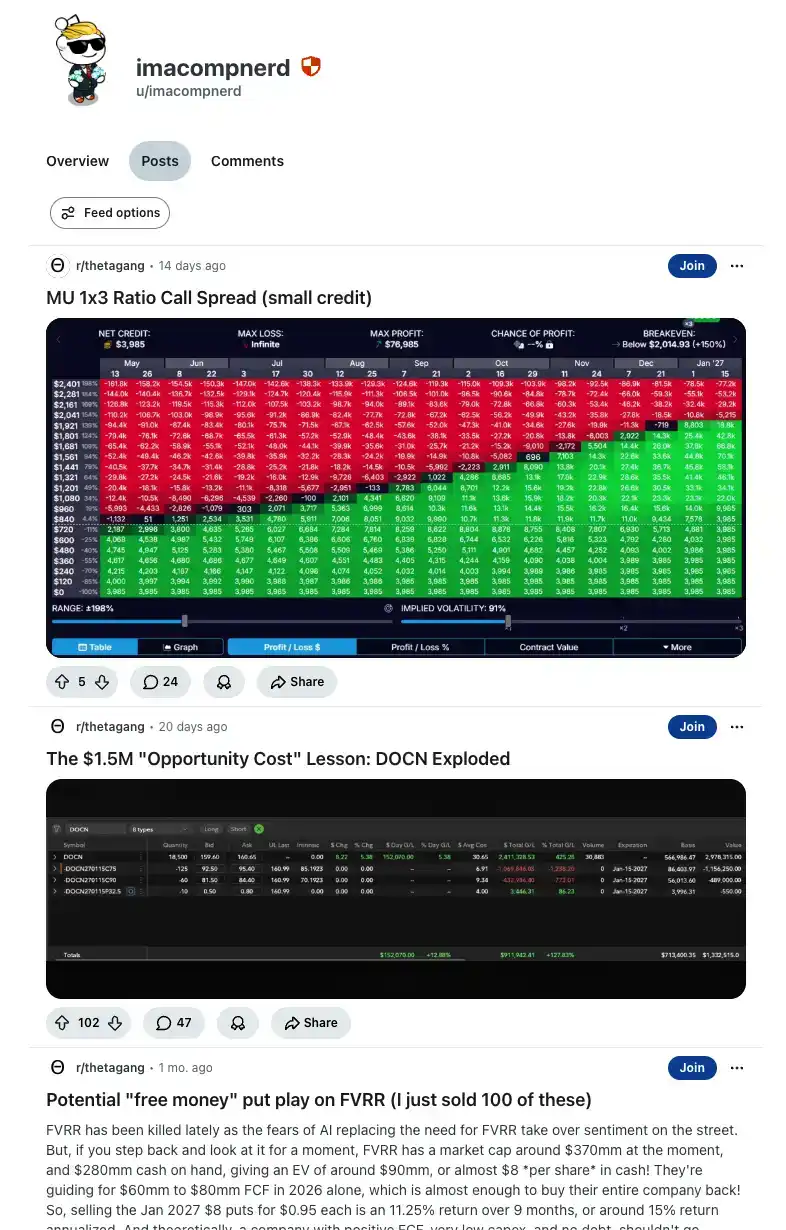

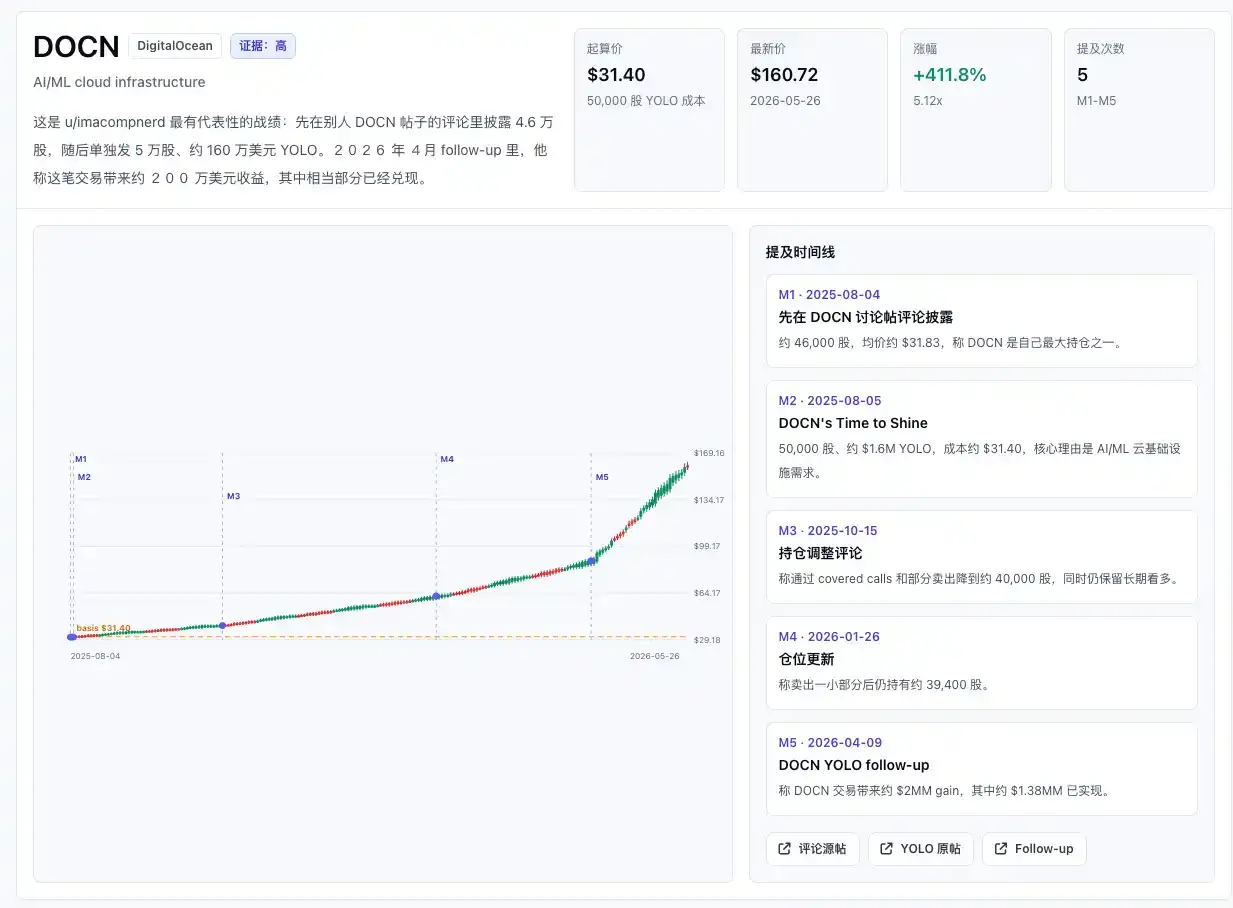

Comme l'utilisateur avec l'ID u/imacompnerd.

Le coup le plus médiatisé de u/imacompnerd est également DOCN DigitalOcean. Cette entreprise n'est pas le leader de l'IA le plus connu du marché, mais elle peut s'inscrire dans le récit intermédiaire du trading IA de 2026 : tous les développeurs et PME n'utiliseront pas directement AWS, Azure ou GCP, et tous les déploiements IA/ML n'ont pas besoin du système complexe des grands fournisseurs de cloud.

L'histoire de DigitalOcean réside dans le fait qu'il pourrait devenir une porte d'entrée vers une infrastructure cloud IA plus légère, moins chère et plus facile à utiliser. Imacompnerd a parié sur cette position. Il a divulgué publiquement une position de 50 000 actions DOCN, d'une valeur d'environ 1,6 million de dollars, avec un coût d'environ 31,4 dollars ; il a ensuite publié un suivi, affirmant que cette transaction avait généré environ 2 millions de dollars de bénéfices. Au prix actuel, ce n'est plus un simple « bullish », mais un investissement concentré important avec un effet de richesse clair.

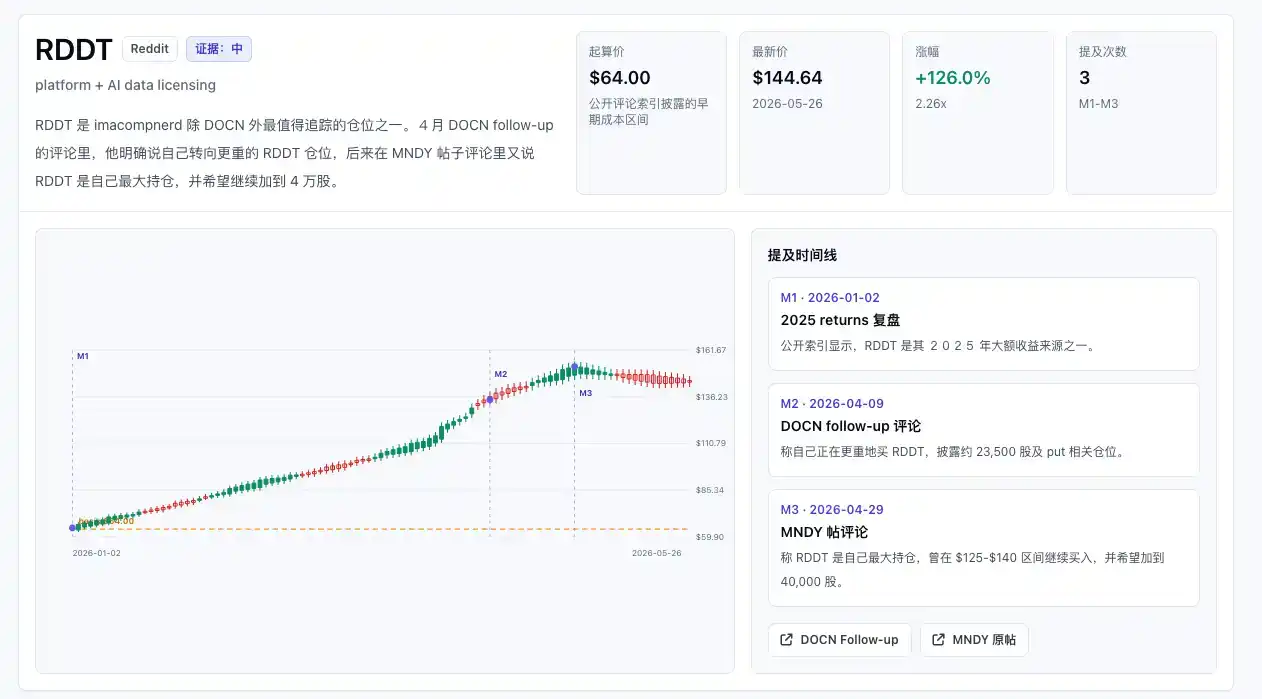

Plus intéressant encore, il ne s'est pas contenté de DOCN pour devenir un dieu. Les archives publiques montrent également ses positions importantes et ses analyses sur RDDT, GOOG, MNDY. RDDT correspond à l'imagination autour du trafic, de la communauté et des licences de données IA de la plateforme Reddit elle-même ; GOOG est une grande entreprise de plateforme IA plus traditionnelle ; MNDY est une autre tentative de réévaluation dans les logiciels d'entreprise. Cette transaction MNDY mérite particulièrement d'être mentionnée car il ne s'agit pas d'une belle capture d'écran de victoire : il a divulgué une position d'environ 1,9 million de dollars, mais son coût était supérieur au prix au moment de son post, ce qui n'était pas flatteur à ce stade. C'est précisément pour cette raison que cette personne semble plus authentique qu'un simple « compte qui affiche ses gains ». Son compte contient de grandes victoires, mais aussi des pertes flottantes ; de l'infrastructure cloud IA, mais aussi des actions de plateforme et des logiciels d'entreprise ; des paris concentrés, mais aussi de la gestion de portefeuille.

Le secteur de l'IA en 2026 est férocement disputé sur le marché.

Le secteur de l'IA américaine connaît une correction intradienne d'une demi-heure, et rapidement des fonds se précipitent pour acheter la baisse ; dès que les actions de mémoire comme Micron, SK Hynix bougent, le marché sud-coréen suit, puis les semi-conducteurs, la mémoire, les communications, les CPO, les modules optiques du marché chinois (A-shares) réagissent. Les mouvements de marché se propagent comme un feu, d'un marché de l'IA à un autre.

D'un autre côté, les actifs traditionnels deviennent de plus en plus embarrassants. Les alcools, l'immobilier, les assurances, la pharmacie, les dividendes élevés, autrefois des sujets sur lesquels on pouvait construire un récit. Maintenant, ils deviennent souvent une autre forme de torture psychologique : ils ne montent pas quand l'IA monte, mais ils baissent avec le marché quand il baisse. Auparavant, se tromper de secteur pouvait être consolé en attendant une rotation des styles ; maintenant, plus la tendance principale de l'IA monte, plus elle semble aspirer le sang des autres secteurs.

À ce moment-là, ce que les gens craignent le plus n'est pas de perdre de l'argent, mais de s'être placés du mauvais côté de l'époque. En voyant les autres gagner continuellement de l'argent grâce à la mémoire, aux modules optiques, aux CPO, au cloud IA, aux petites valeurs technologiques, les détenteurs d'actifs traditionnels ont du mal à ne pas douter de leur vie. Une fois l'anxiété installée, elle pousse les capitaux vers la tendance principale de l'IA.

Et lorsque les leaders de l'IA les plus visibles sont devenus trop chers, l'argent le plus agressif continuera à se diriger vers des segments plus spécialisés, plus en amont, des chaînes d'approvisionnement plus obscures.

C'est aussi la plus grande caractéristique de cette génération de « dieux de la bourse », et la plus grande différence avec la génération précédente.

La méthode de travail de Buffett est de lire 500 pages de matériel par jour, se nourrissant d'états financiers, de 10-K, de 10-Q. Il a un jour levé une pile épaisse de papier devant un journaliste en disant que la connaissance s'accumule ainsi, comme des intérêts composés. Il regarde le ROE, le flux de trésorerie disponible, le ratio dette/capitaux propres, si la direction admet honnêtement ses erreurs dans la lettre aux actionnaires. Son objet est une entreprise qui opère depuis des décennies, avec des états financiers complets, un flux de trésorerie stable. Après l'achat, il est prêt à détenir pendant dix, vingt ans.

Tout l'art de l'école de l'investissement de valeur repose sur la prémisse que « les états financiers sont l'âme de l'entreprise ».

Mais Leopold Aschenbrenner, Serenity et cette génération de « nouveaux dieux » ne lisent pratiquement pas cela. Cette génération de « dieux de la bourse » regarde : tous les détails des conférences téléphoniques sur les résultats, les cycles de certification des clients, le rythme des chaînes d'approvisionnement et des lignes de production, la monopolisation des matières premières en amont, si une voie technologique passe de l'article scientifique à la production de masse, si une entreprise est considérée par le marché comme un actif d'un cycle ancien.

Ils diffèrent également des analystes vendeurs traditionnels. Les analystes vendeurs regardent les DCF, l'EPS, les prévisions (guidance), les prix cibles. Et cette génération de dieux de la bourse contourne directement les états financiers, sautant en amont de la chaîne d'approvisionnement pour trouver le nœud du « goulot d'étranglement », comme une petite société d'une capitalisation de quelques centaines de millions de dollars dont la liste de clients mentionne NVIDIA et Google, un matériau de substrat monopolisé par une certaine entreprise, un cycle de certification non encore couvert par les vendeurs.

Ne pas regarder les états financiers, mais regarder la logique des chaînes d'approvisionnement, c'est la marque de fabrique de cette génération de « pumpers » de WallStreetBets.

Ces personnes émergent du même climat d'époque et constituent ensemble une nouvelle école dans le bull market de l'IA de 2026.

Un bull market de l'économie de l'attention

Actifs à faible liquidité, récits précoces, symboles de communication puissants, diffusion communautaire, et le sentiment d'être « entré avant que les capitaux dominants ne découvrent ».

En alignant ces mots, vous constaterez qu'ils peuvent décrire à la fois les meme coins et le lot le plus chaud d'actions micro-capitalisées sur le marché américain aujourd'hui. La différence est que les meme coins admettent toujours qu'ils sont un jeu d'attention, tandis que les actions micro-capitalisées portent le vêtement de la « recherche sur la chaîne d'approvisionnement en technologie de pointe ».

Mais l'essence est la même. Faible capitalisation, faible volume de transactions, peu de couverture institutionnelle, mais souvent positionnées dans une histoire industrielle suffisamment grande. Une société de 7 milliards de dollars présentée comme un goulot d'étranglement de l'ère de l'IA, un fournisseur de cloud de 30 milliards de dollars présenté comme la porte d'entrée vers l'IA pour les PME, un fabricant de substrats inconnu présenté comme l'amont commun de NVIDIA, Google, Microsoft. Une fois le récit établi, le prix monte en premier, et la matérialisation des fondamentaux sera connue plusieurs trimestres plus tard.

L'aspect le plus intéressant des actions micro-capitalisées est qu'elles ne sont pas naturellement le terrain de jeu privilégié des institutions. Au contraire, plus on s'aventure vers les petites capitalisations et la faible liquidité, plus les avantages de Wall Street deviennent des contraintes.

Une institution de gestion d'actifs de plusieurs milliers de milliards, voire plusieurs dizaines de milliers de milliards de dollars, qui regarde une petite société de trois ou quatre milliards de dollars, ne pense pas d'abord « est-ce la meilleure opportunité », mais « puis-je entrer, et puis-je sortir ? ». Elle a des limites de concentration, des règles de liquidité, un comité des risques, des obligations de divulgation et des coûts d'impact des transactions. Pour un investisseur particulier, une petite valeur de trois milliards de dollars avec un volume quotidien de quelques dizaines de millions de dollars peut sembler suffisamment grande ; pour une institution de la taille de BlackRock, cela peut être une position trop petite pour être significative. Acheter trop peu n'a pas de sens, acheter trop peut directement faire monter le prix, voire déclencher des divulgations de participation. Et quand il s'agit de vendre, une liquidité trop faible peut générer des glissements de prix importants.

Donc ils ne sont pas aveugles, c'est juste que souvent ils ne peuvent pas jouer. Plus l'argent des institutions est important, plus il a de puissance dans les actifs à grande capitalisation ; mais dans les actions micro-capitalisées, la taille devient une cage. La mare des micro-capitalisations est trop peu profonde pour les grands navires.

Mais l'économie de l'attention a aussi ses propres lois physiques.

Ainsi, la pérennité de cet alpha inter-marchés dépend de trois choses.

Premièrement, l'asymétrie d'information existe-t-elle encore. Si seuls quelques comptes FinTwit peuvent expliquer clairement la chaîne d'approvisionnement en photonique, les CT (Community Traders) peuvent effectivement avoir un accès anticipé à un lot d'actifs peu couverts. Mais une fois que les vendeurs dominants, les ETF, les fonds quantitatifs commencent à couvrir, la prime narrative sera rapidement aplatie.

Deuxièmement, les fondamentaux peuvent-ils suivre l'attention. Les communications optiques pour l'IA ne sont pas un récit vide, mais le plus gros problème des petites valeurs est l'incertitude des commandes, la concentration des clients, la dilution par financement, la longueur des cycles de validation des capacités. Une entreprise peut être dans le bon secteur, mais ne pas capter la véritable valeur économique.

Troisièmement, la vitesse de propagation elle-même crée un encombrement à la sortie. La hausse d'un actif à faible liquidité est facilement interprétée comme « le marché valide le récit », mais peut aussi n'être qu'un afflux temporaire d'attention. Plus cela ressemble à un meme coin, plus il faut se méfier d'un retrait de liquidité similaire à celui des meme coins – l'histoire est toujours là, mais les acheteurs ont disparu.

Cela nous suggère également une migration de marché : les traders crypto sont en train d'appliquer leur odorat narratif, aiguisé sur la blockchain, aux micro-capitalisations américaines, au matériel IA, à l'énergie, à l'électricité et aux actifs de la chaîne d'approvisionnement. C'est peut-être aussi le changement culturel de trading le plus notable à observer cette année dans le monde de la crypto.

La nature d'économie de l'attention des actions micro-capitalisées américaines existait bien avant l'émergence des meme coins.

Les temps font les héros, et les temps ne manquent jamais de nouveaux dieux.