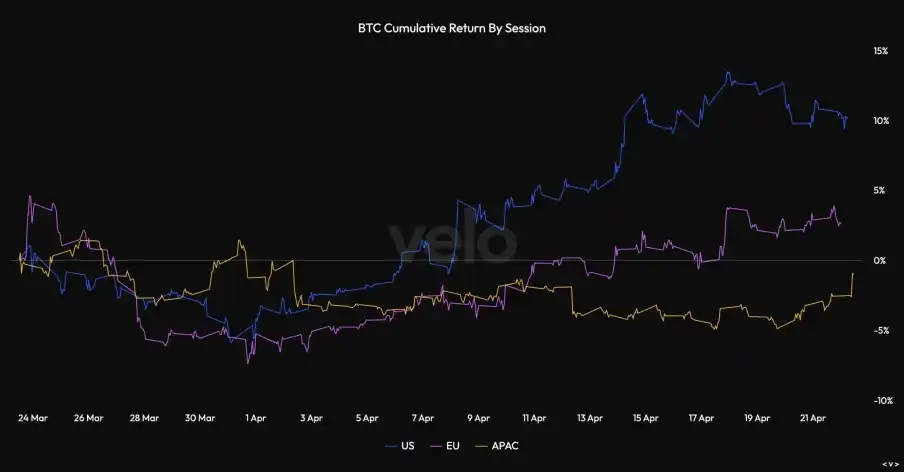

Au cours du dernier mois, la trajectoire du Bitcoin semble envoyer un signal : lorsque Strategy entre sur le marché, le BTC trouve un soutien ; inversement, dès que Strategy se retire temporairement, le marché s'affaiblit rapidement.

La semaine dernière, la société a dépensé 2,54 milliards de dollars pour acheter 34 164 BTC, portant son portefeuille total à 815 061 BTC. La stratégie TWAP de Strategy a injecté une demande réelle au comptant, tandis que le marché reste en attente : près du niveau de résistance clé de 80 000 dollars, la tendance actuelle pourra-t-elle se stabiliser de manière indépendante.

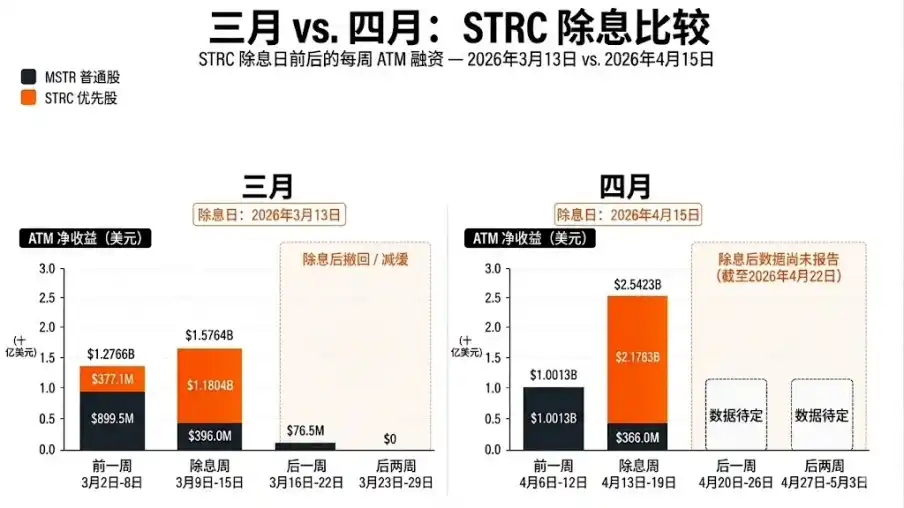

En mars, après la semaine d'ex-dividende (ex-dividend week), Strategy a nettement ralenti ses achats de BTC, ce qui a également tiré le prix du BTC vers le bas. Le BTC a pu maintenir son prix uniquement grâce au soutien de Strategy. La suite de la tendance dépend entièrement de la persistance de cette demande d'achat une fois la période d'ex-dividende terminée.

La tendance de mars a exposé les risques. Strategy a acheté frénétiquement pendant la fenêtre d'ex-dividende, puis s'est retirée, et le prix du BTC a presque immédiatement « chuté en chute libre ». En entrant dans la période post-ex-dividende d'avril, la situation est identique. La vraie question maintenant est de savoir si Strategy continuera à acheter une fois la fenêtre d'ex-dividende fermée.

Si avril parvient à éviter de reproduire le phénomène de « faiblesse post-ex-dividende » observé en mars, la logique haussière sera beaucoup plus solide. Sinon, ce ne sera qu'une répétition du scénario du mois dernier.

Résumé principal (TL;DR)

- Demande d'achat marginale : Strategy est le plus gros acheteur marginal du marché. La récente hausse pendant les heures de trading américaines prouve que les gains du Bitcoin au cours du dernier mois ont été largement pilotés par elle.

- Le scénario de mars : Strategy a acheté massivement du BTC avant la fenêtre d'ex-dividende de $STRC, mais les deux semaines suivantes, le prix du BTC a chuté brutalement.

- La différence en avril : Au 22 avril, le BTC n'a pas encore connu de faiblesse post-ex-dividende, et son prix reste ferme autour de 75 000 dollars.

- Signal clé : Le prochain fichier 8-K (échéance le 27 avril) est crucial, car il déterminera si Strategy continue vraiment d'acheter après la fermeture de la fenêtre d'ex-dividende.

- Risque à long terme : Le taux de dividende élevé de Strategy, de 11,5 %, est coûteux. Si les marchés des capitaux se resserrent, ils pourraient finalement être contraints de vendre du BTC ou de diluer leurs actions pour le financer.

Le plus gros acheteur marginal de Bitcoin : Strategy

Au cours du dernier mois, presque toutes les hausses du BTC se sont produites pendant les heures de trading américaines. Cela est en partie dû aux ETF au comptant, mais davantage à la pression d'achat de Strategy. La meilleure perspective pour comprendre cette vague n'est pas un rebond flou de « retour de l'appétit pour le risque (risk-on) », mais plutôt une concentration de volonté haussière des fonds américains soutenue par les flux des ETF. Les données quotidiennes de Farside montrent des entrées nettes d'environ 1 milliard de dollars, soulignant une demande de marché tangible.

Cependant, cela seul ne suffit pas à expliquer complètement la tendance du marché. Au cours de la semaine se terminant le 19 avril, les achats de Strategy, s'élevant à 2,54 milliards de dollars, ont dépassé les entrées nettes des ETF. Cela confirme une interprétation plus raisonnable : ce n'est pas que « les ETF sont absents », mais que les ETF et Strategy achètent tous les deux, et que le volume d'achat de Strategy est suffisamment important pour être l'un des acheteurs marginaux les plus importants du marché, ce qui correspond parfaitement à la tendance des heures de trading. Étant donné que presque tous les gains se produisent pendant les heures de trading américaines et que l'un des plus gros acheteurs américains a injecté 2,54 milliards de dollars, l'influence absolue de Strategy sur le prix du BTC est indéniable.

Le vrai test du rebond, après la date ex-dividende

En mars, Strategy a acheté frénétiquement pendant la fenêtre d'ex-dividende de $STRC, mais les deux semaines suivantes, le prix du BTC a chuté brutalement. Au cours de la semaine se terminant le 22 mars, la demande pour $STRC est tombée de 1,18 milliard de dollars à seulement 76,5 millions de dollars. L'activité d'émission ATM (At-The-Market, émission au prix du marché) des actions ordinaires de MSTR est également tombée à zéro. Pour la semaine se terminant le 29 mars, le produit total de l'ATM est directement revenu à zéro. C'était également la première fois en 13 semaines que Strategy n'achetait aucun BTC.

La disparition de Strategy pendant deux semaines, accompagnée de la baisse simultanée du BTC, est l'exemple le plus clair prouvant que Strategy a un rôle déterminant sur la tendance des prix du BTC. Le BTC a chuté jusqu'à un peu plus de 70 000 dollars, touchant environ 70 400 dollars le 20 mars et environ 70 600 dollars le 23 mars. Le marché reflète la réalité : lorsque STRC cesse d'émettre et que les actions ordinaires de MSTR ne comblent pas ce vide, la demande d'achat s'affaiblit considérablement.

Par conséquent, la question centrale maintenant est de savoir si avril va rejouer la « gueule de bois » de mars, ou briser ce sort.

Le prochain fichier 8-K (échéance le 27 avril) couvrira la semaine se terminant le 26 avril. Si les émissions de STRC retombent à un niveau qui peut être considéré comme une marge d'erreur, et si l'ATM des actions ordinaires de MSTR reste stagnant près de zéro, alors avril ne sera qu'une version amplifiée de mars, et non un véritable changement de paradigme. Cependant, si STRC reste actif et que l'ATM des actions ordinaires de MSTR atteint un volume considérable (plus de 150 millions de dollars), alors le scénario a vraiment changé.

Avril est crucial, car le BTC reste ferme jusqu'à présent

Le 15 avril 2026 était la date ex-dividende d'avril pour $STRC, et le taux de dividende annualisé de STRC reste à 11,50 %. Au cours de la semaine se terminant le 19 avril, Strategy a levé 2,5 milliards de dollars et a acheté 34 164 BTC, libérant une demande extrêmement importante. Cependant, le vrai point d'observation est la performance du BTC après cela : contrairement à mars, le BTC n'a pas immédiatement plongé.

On peut dire que Strategy a changé la dynamique du marché. Mais les prochains fichiers sont bien plus importants que le précédent. Si la « faiblesse post-ex-dividende » habituelle réapparaît, alors avril pourrait n'être qu'une répétition du scénario de mars. Si elle n'apparaît pas, le marché doit alors sérieusement considérer un point : Strategy n'achète pas seulement pendant la fenêtre, mais soutient le BTC sur une dimension temporelle plus longue.

La demande d'achat va-t-elle continuer ?

C'est la partie qui intéresse vraiment les traders.

Seulement remarquer que Strategy a acheté beaucoup de BTC la semaine dernière ne rapporte pas d'argent. Ce qui est vraiment important, c'est de savoir si cette demande d'achat continuera une fois la logique pure de la date ex-dividende terminée.

L'expérience de mars nous apprend qu'une seule semaine d'ex-dividende forte ne suffit pas. Strategy a acheté 22 337 BTC au cours de la période de reporting se terminant le 15 mars, mais a pratiquement disparu les deux semaines suivantes, et le prix du BTC s'est affaibli.

La performance d'avril montre que les choses peuvent encore tourner, car Strategy en a acheté plus – pas moins de 34 164 BTC – et le marché du BTC n'a pas encore reproduit la chute de mars.

La logique ici est très simple et directe. Si le prochain fichier 8-K montre qu'il y a encore des achats de taille après la date ex-dividende, le marché doit présumer que cette demande est toujours active. S'il montre que les émissions chutent à nouveau en falaise, cela indique que la performance de mars est leur mode opératoire fixe, et non un hasard.

Pourquoi être haussier maintenant – mais des inquiétudes persistent à l'avenir

En avril 2026, le taux de dividende annualisé de STRC est de 11,50 %. Tant que le marché est heureux de payer pour cette structure et que le prix du BTC monte en conséquence, ce n'est pas un problème. Mais si le BTC stagne et que les marchés des capitaux ne sont plus aussi généreux, les choses deviendront très délicates.

Bien que ce soit un problème à moyen terme, et non la logique de trading immédiate, le risque est objectivement présent. Cette roue ne tourne parfaitement que lorsque le BTC monte et que l'appétit des investisseurs est grand ouvert.

Par conséquent, le cadre de compréhension le plus pur est : tant que Strategy achète encore, c'est haussier pour le BTC, mais cela ne signifie pas que sa structure de financement est sans risque. Simplement, pour l'instant, le marché n'a besoin de se concentrer que sur la première partie de cette phrase.

Conclusion finale

La récente tendance du BTC ressemble à un marché soutenu par un acheteur marginal super extraordinaire. Mars nous a montré ce qui se passe lorsque cet acheteur disparaît. Lorsque le $STRC de Strategy a cessé de collecter des capitaux pendant les deux premières semaines suivant l'ex-dividende, la tendance des prix d'avril risque fort de reproduire la même chose.

Donc, la bonne façon d'interpréter le marché actuel n'est pas de se disputer sur les gros titres du dernier chiffre d'achat, mais de poser une question plus simple : une fois la fenêtre évidente terminée, Strategy fait-elle encore des offres pour acheter du BTC ?

Si la réponse est oui, le BTC continuera probablement à trouver un soutien. Si la réponse est non, alors le BTC fera bientôt l'expérience de ce que signifie « perdre le soutien du plus gros acheteur marginal visible ». Si à ce moment-là il peut continuer à monter, ce sera un signal haussier ultime des plus clairs.