Auteur : Zhou, ChainCatcher

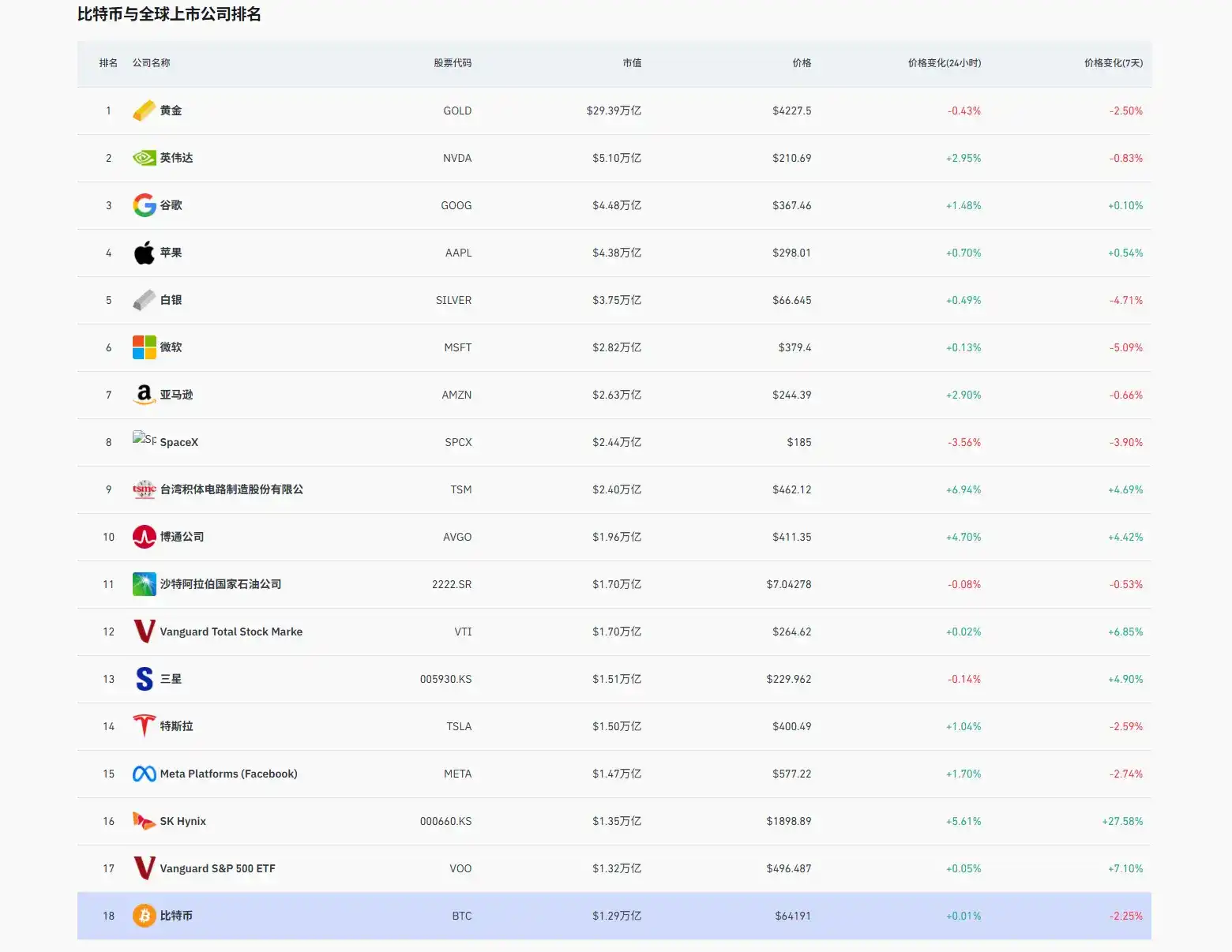

Le 22 juin, la hausse du cours de l'action de SK Hynix a porté sa capitalisation boursière à 1,35 trillion de dollars, dépassant la capitalisation totale du Bitcoin d'environ 1,29 trillion de dollars, et dépassant momentanément Samsung Electronics pour devenir l'entreprise sud-coréenne à la plus haute valorisation.

Selon les données de Coinglass, dans le classement mondial des actifs, SK Hynix est passé au 16e rang, tandis que le Bitcoin est descendu au 18e rang.

Le HBM, et un pari engagé il y a 13 ans

Le principal moteur de cette hausse de SK Hynix réside dans le HBM (High-Bandwidth Memory). L'entraînement et l'inférence de l'IA imposent des exigences extrêmement élevées en termes de bande passante mémoire. SK Hynix est le principal fournisseur de HBM de Nvidia, détenant plus de 60% de parts de marché.

Les données financières montrent qu'au premier trimestre, SK Hynix a réalisé un chiffre d'affaires de 52,58 billions de wons et un bénéfice d'exploitation de 37,61 billions de wons, avec une marge bénéficiaire atteignant 72%. Le consensus actuel des analystes pour le bénéfice d'exploitation de SK Hynix au deuxième trimestre se situe autour de 62 à 65 billions de wons, certaines prévisions optimistes de maisons de courtage ayant été révisées à la hausse à plus de 68 billions de wons.

Début avril, la plupart des prévisions du marché pour le T2 se situaient encore dans la fourchette des 50 billions de wons. Depuis, avec la hausse continue des prix de la mémoire, les maisons de courtage ont généralement procédé à des révisions importantes à la hausse. La direction a déclaré lors de la conférence de résultats que la pénurie structurelle de mémoire induite par l'intelligence artificielle durerait au moins plusieurs années, et prévoit d'augmenter significativement les dépenses en capital pour étendre les capacités de production avancées.

Il est rapporté que SK Hynix a commencé à miser sur la technologie HBM dès 2009, à une époque où le marché prêtait peu d'attention à cette technologie complexe dont la demande initiale était limitée. De la première génération de HBM au HBM3E, ce pari risqué a été maintenu pendant près de 13 ans, et ce n'est qu'avec l'émergence de ChatGPT que le moment de la consécration est arrivé.

Source de l'image : IA générée

SK Hynix n'en serait pas arrivé là aujourd'hui sans une aide extérieure cruciale. Après l'éclatement de la bulle Internet en 2001, Hynix était profondément enlisé dans une crise de la dette, son action ayant même atteint des niveaux de "penny stock", et avait même négocié une vente avec Micron Technology, qui s'est finalement soldée par un échec. Au cours de la décennie suivante, la société est restée longtemps sous le contrôle de ses créanciers.

En 2012, le président du groupe SK, Tae-won Chey, a surmonté l'opposition du conseil d'administration et, via sa filiale holding d'investissement SK Square, l'a acquise pour environ 3 milliards de dollars, la rebaptisant SK Hynix, et y a injecté des fonds de R&D massifs. C'est cet investissement qui a permis à l'entreprise de poursuivre le développement de la technologie HBM, alors encore un créneau de niche. Actuellement, SK Square détient environ 20% des actions de SK Hynix, ce qui en fait le plus grand actionnaire unique.

Il est intéressant de noter que SK Square lui-même a tenté de pénétrer le marché cryptographique. En 2021, il a acquis environ 35% des actions de l'échange cryptographique sud-coréen Korbit pour environ 90 milliards de wons et prévoyait d'émettre son propre jeton, le SK Coin. Selon des rapports publics, après l'effondrement de Terra/LUNA en 2022 et le refroidissement brutal du marché, le plan d'émission du SK Coin a été mis en suspens et n'a plus connu de progrès substantiels depuis.

Selon Reuters citant des sources informées, SK Hynix prévoit d'entrer en bourse au Nasdaq dès le mois d'août de cette année, ce qui réduirait les barrières à l'entrée pour les fonds institutionnels et passifs américains et pourrait attirer davantage d'afflux de capitaux. Le PDG de Nvidia, Jensen Huang, a récemment déclaré que la coopération de Nvidia avec SK Hynix pourrait apporter à la Corée du Sud des opportunités commerciales de l'ordre de centaines de milliards de dollars à l'avenir.

Pourquoi les capitaux adhèrent-ils ? Le miroir du Crypto AI

Dans cette vague d'IA, le marché est plus enclin à payer une prime pour les maillons qui génèrent déjà des commandes réelles et présentent des goulots d'étranglement d'approvisionnement visibles. La puissance de calcul, la mémoire, l'électricité – ces actifs participant directement à l'offre d'IA – bénéficient d'une allocation prioritaire car leurs revenus sont quantifiables et leurs barrières vérifiables.

La capacité de production de HBM est fortement concentrée entre les mains de SK Hynix, Samsung et Micron, avec un cycle d'expansion de 2 à 3 ans. Cette rareté au niveau physique n'est pas construite sur un récit ; elle est verrouillée par les cycles de capacité et les barrières technologiques. La logique d'évaluation de l'industrie de la mémoire est également en train de passer d'une action "cyclique" à une action "de croissance".

Le dépassement de la capitalisation boursière du Bitcoin par SK Hynix est une déclaration publique du marché des capitaux concernant deux types de rareté. La couche physique a déjà formé des barrières aussi élevées, la situation du Crypto AI mérite également d'être réexaminée.

Le secteur du Crypto AI raconte depuis deux ans une histoire : la puissance de calcul décentralisée remodelera l'infrastructure de l'IA, et les réseaux ouverts surpasseront les centres de données d'entreprise fermés. Le potentiel de cette direction est réel, mais face au chiffre de valorisation de SK Hynix aujourd'hui, plusieurs réalités méritent d'être regardées en face.

Le rapport IC3, publié conjointement par l'Université Cornell et 12 autres établissements d'enseignement supérieur, souligne que la fusion du Crypto et de l'IA en est encore à un stade précoce, et que le bruit autour de cette intersection a éclipsé les progrès réels. La puissance de calcul décentralisée, les marchés de données et la gouvernance restent pour la plupart au stade de la conception.

Au niveau des projets spécifiques, prenons l'exemple de Bittensor, l'un des projets les plus représentatifs du secteur Crypto AI. Son jeton TAO a chuté de 20 % au cours des 3 derniers mois. Le co-fondateur de Bittensor, const, a publié sur la plateforme X que la couche d'incitation économique du projet était encore principalement pilotée par l'équipe centrale, qui a choisi de maintenir une centralisation au détriment d'itérations rapides, et estime qu'il faudra encore un an et demi pour achever la construction des mécanismes clés. En d'autres termes, leurs mécanismes fondamentaux sont encore en cours de réparation.

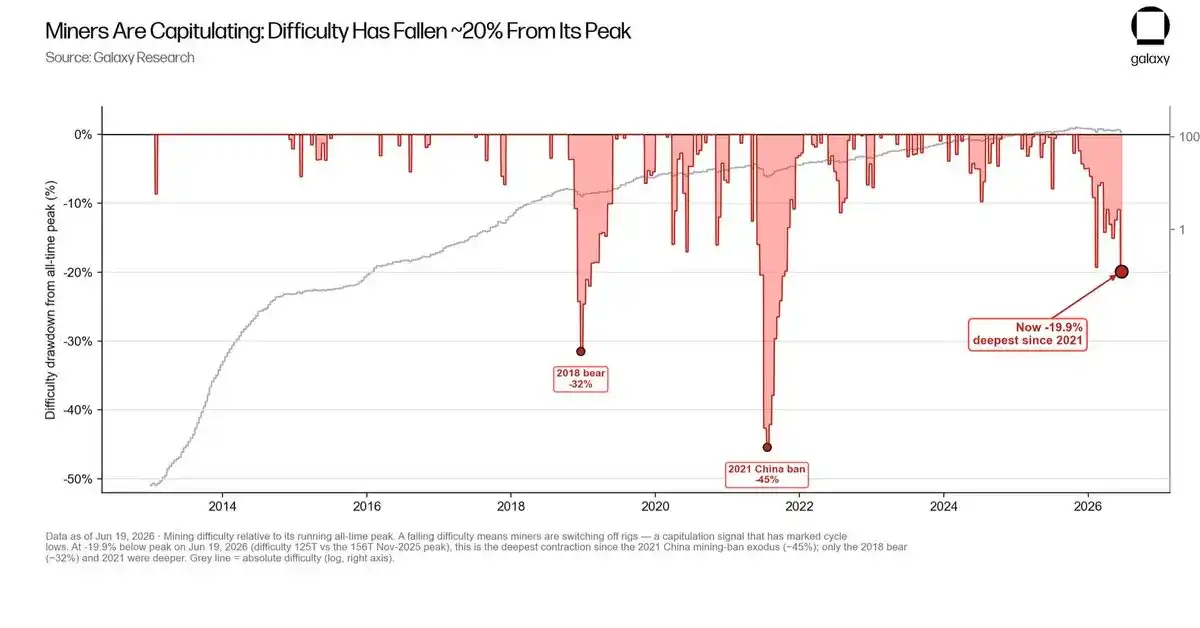

Les entreprises minières cryptographiques, plus proches de la couche matérielle, ne sont pas non plus dans une situation facile. Selon les données de Galaxy Research, les mineurs de Bitcoin entrent dans une période de "capitulation", la difficulté actuelle du réseau minier ayant chuté de plus de 20% par rapport à son pic historique, enregistrant la plus forte baisse depuis la répression du minage de Bitcoin par la Chine en 2021, certains mineurs quittant continuellement le réseau ou éteignant leurs équipements.

Pour tenter de se transformer, des entreprises minières comme Core Scientific, TeraWulf et Hut 8 ont annoncé leur entrée dans les domaines de l'IA et du calcul haute performance. Mais selon un rapport de VanEck, cette transformation est confrontée à un déficit de financement à court terme d'environ 500 milliards de dollars, avec des besoins en capitaux à long terme d'environ 2 210 milliards de dollars, et l'industrie n'a actuellement livré qu'environ 25 % de la capacité d'IA louée – les entreprises ayant manqué les jalons de construction sont déjà confrontées à des déclassements de la part des investisseurs.

Le rapport IC3, publié conjointement par l'Université Cornell et 12 autres établissements d'enseignement supérieur, souligne que la fusion du Crypto et de l'IA en est encore à un stade précoce, et que le bruit autour de cette intersection a éclipsé les progrès réels. La puissance de calcul décentralisée, les marchés de données et la gouvernance restent pour la plupart au stade de la conception.

Sur le plan des capitaux, Arthur Hayes, dans un article récent intitulé "Reality Test", souligne que depuis le lancement de ChatGPT en 2022, l'industrie de l'IA a émis environ 1,5 trillion de dollars de dette, ce qui correspond à peu près à l'augmentation de la masse monétaire M2 en dollars sur la même période – l'IA a presque absorbé toute la liquidité nouvelle, le Bitcoin n'a jamais eu sa chance. Hayes estime qu'il ne s'agit pas d'une logique où "l'IA baisse et les capitaux reviennent vers le crypto". Les introductions en bourse massives à venir d'Anthropic et d'OpenAI draineront davantage de capitaux du marché ; une fois la bulle de l'IA éclatée, la contraction du crédit bancaire resserrera simultanément la liquidité, et le Bitcoin sera vendu en même temps que l'IA.

Depuis le second semestre de l'année dernière, de nombreux traders initialement actifs sur les marchés cryptographiques ont commencé à reporter leur attention sur les actions américaines et sud-coréennes, poursuivant la tendance du matériel d'IA. La logique des flux de capitaux vers l'infrastructure d'IA est également simple et brutale : commandes réelles, barrières physiques, marges bénéficiaires quantifiables.

Cette certitude est la raison fondamentale pour laquelle les capitaux sont actuellement prêts à payer une prime élevée, et le récit de l'IA sur les marchés cryptographiques manque précisément de cette certitude.

En d'autres termes, les bénéfices de l'infrastructure d'IA sont actuellement plus enclins à être capturés par les entités dotées de barrières technologiques et de capacités d'offre réelles. Dans ce processus, les réseaux cryptographiques doivent définir plus clairement leur position dans la chaîne de valeur.