Depuis que ChatGPT a déclenché la vague de l'intelligence artificielle fin 2022, la logique d'investissement du marché dans l'IA s'est principalement concentrée sur les « Sept Magnifiques » (Magnificent-7), en particulier les « hyperscalers » qui dominent l'infrastructure de cloud computing. Cependant, l'émergence soudaine du chinois DeepSeek début 2025, et les débats houleux qui ont suivi sur l'efficacité des dépenses en capital liées à l'IA, sont en train de remodeler discrètement ce paysage. Les investisseurs commencent à réaliser que la véritable « ruée vers l'or » ne se trouve peut-être pas uniquement chez ces géants, mais plus en profondeur dans la chaîne d'approvisionnement, chez ceux qui leur fournissent les « pelles » et les « outils ».

Des doutes sur la « course aux armements » à la validation par les résultats

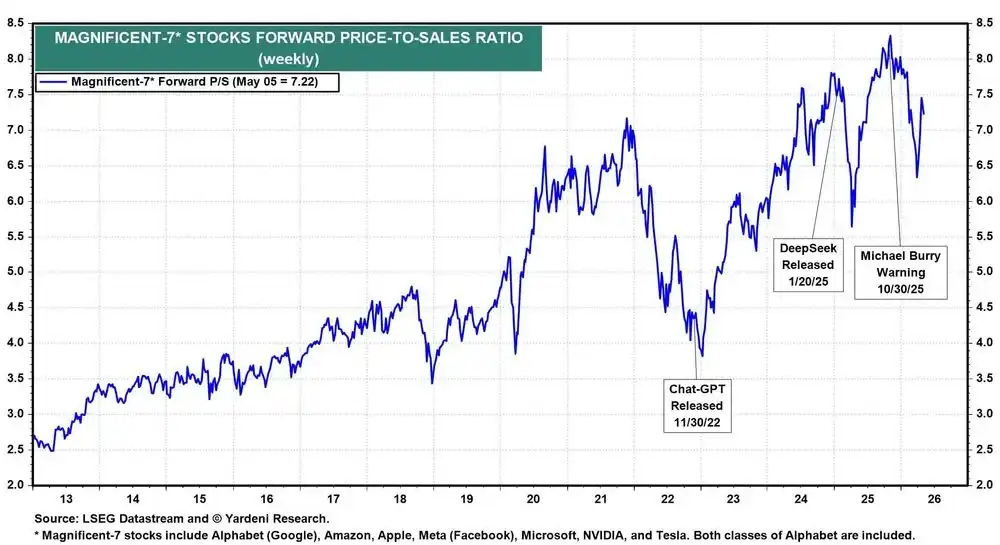

Au second semestre de l'année dernière, des doutes sur la rentabilité des investissements dans l'IA planaient sur le marché. L'investisseur réputé Michael Burry avait publiquement averti que les énormes dépenses en capital des hyperscalers risquaient, pour diverses raisons, de ne pas générer les bénéfices escomptés, ce qui avait accentué les craintes d'une bulle de l'IA. À l'époque, les cours des actions des « Sept Magnifiques » étaient sous pression, et la prudence régnait.

Mais la saison des résultats du mois d'avril a apporté une réponse claire. Les revenus du cloud computing des hyperscalers ont continué de dépasser les attentes, et la robuste demande en « capacité de calcul » semble justifier a posteriori tous les investissements colossaux consentis. En tant que professionnel, j'ai pu observer que les tournants dans le sentiment du marché interviennent souvent après la publication de données clés. Cette fois ne fait pas exception, les « données dures » des résultats ont rapidement calmé les débats sur l'éventuel excès des dépenses en capital.

Le dividende de la « certitude » des dépenses en capital : l'explosion de la chaîne d'approvisionnement des semi-conducteurs

Même si le débat sur la capacité des dépenses en capital de l'IA à générer, in fine, d'énormes profits pour les hyperscalers eux-mêmes se poursuit, une logique plus certaine a émergé : quel que soit le vainqueur final des applications d'IA, ces énormes dépenses en capital se traduiront d'abord par une demande robuste pour les semi-conducteurs et les composants liés à l'IA.

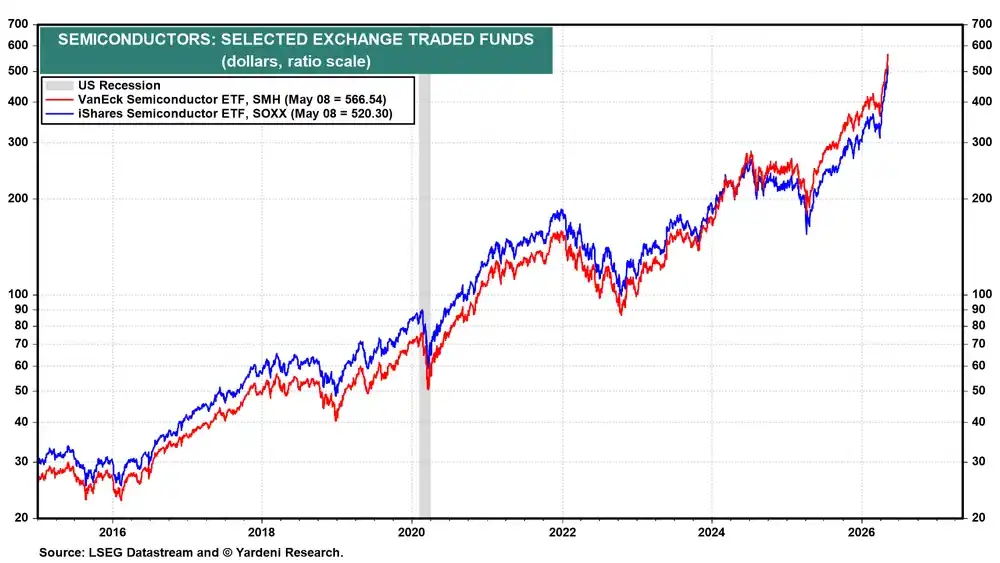

Cette analyse a directement propulsé les ETF liés aux semi-conducteurs vers des sommets historiques en avril. D'un point de vue professionnel, c'est l'illustration classique de la logique du « vendeur de pelles » : lors d'une ruée vers l'or, ceux qui vendent les outils sont souvent les premiers à générer des revenus, et de manière la plus certaine.

Les puces mémoire : le véritable goulot d'étranglement de l'entraînement de l'IA

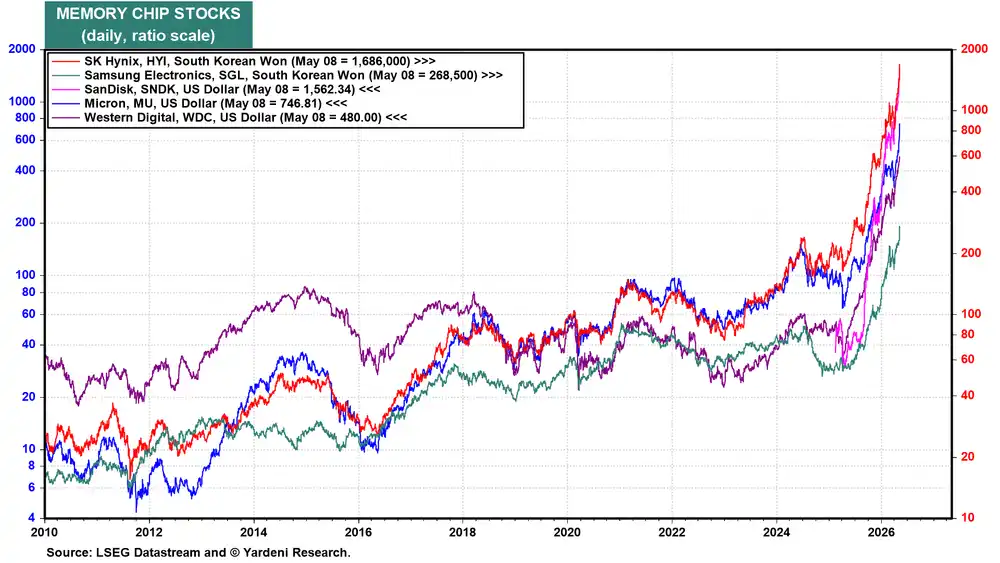

Dans cette remontée des semi-conducteurs, les sociétés de mémoire ont particulièrement brillé. Les géants américains et coréens – SK Hynix, Samsung, SanDisk, Micron Technology et Western Digital – ont tous vu leurs cours s'envoler. J'avais écrit en mars que la mémoire à haut débit (HBM) était le véritable « goulot d'étranglement » du processus d'entraînement de l'IA. Tant que la demande de puissance de calcul de l'IA continuera de dépasser l'offre, la dynamique de croissance de ces sociétés sera difficile à contrer.

La photonique et l'écosystème plus large des semi-conducteurs

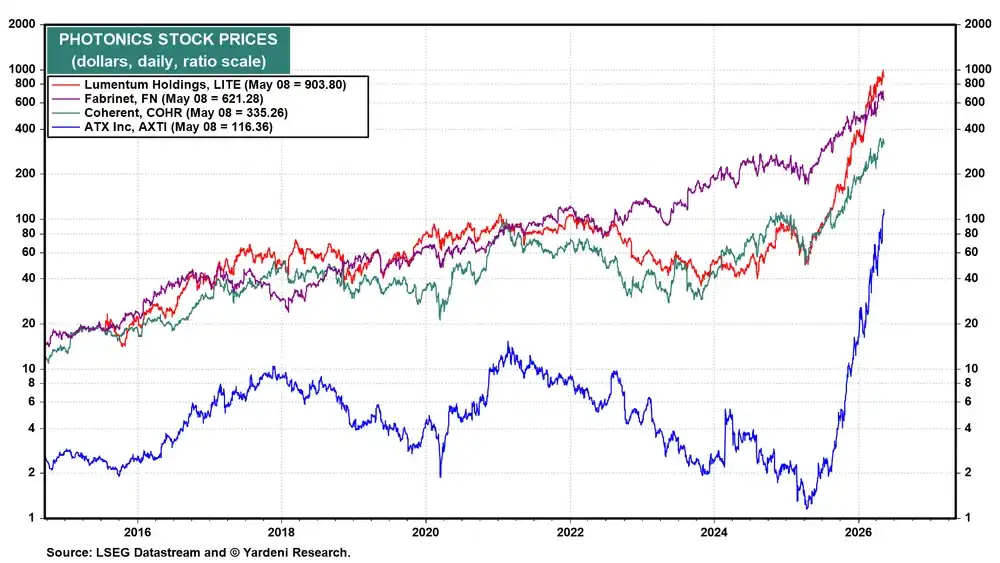

Outre les puces mémoire, les sociétés de photonique ont également affiché une performance remarquable. Les technologies d'interconnexion optique jouent un rôle clé dans le transfert de données haute vitesse à l'intérieur des centres de données d'IA, et leur importance est en train d'être réévaluée par le marché.

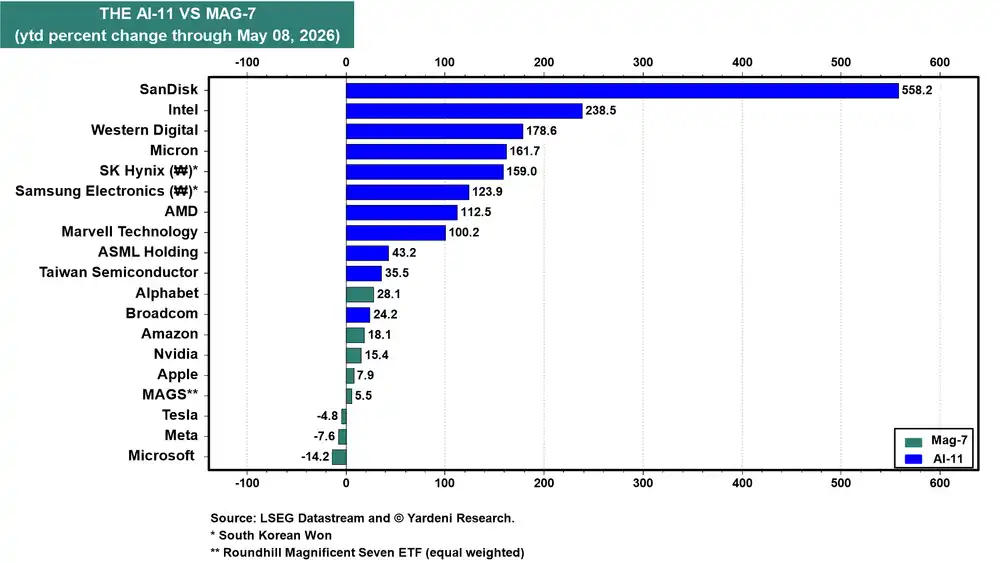

Les investisseurs ont clairement tiré la conclusion que les opportunités d'investissement dans l'IA ne se limitent absolument pas aux « Sept Magnifiques ». Jusqu'à présent cette année, pratiquement toutes les actions de semi-conducteurs que nous suivons dans notre « IA-11 » ont surpassé les performances des membres des « Sept Magnifiques », à l'exception de Broadcom.

Au cœur de la chaîne d'approvisionnement « IA-11 » : où va chaque centime

Comprendre la prochaine opportunité d'investissement dans l'IA dépend essentiellement de la capacité à voir comment le capital circule dans cette chaîne d'approvisionnement. Voici les maillons clés de l'« IA-11 » tels que je les ai structurés :

1. Fonderie et lithographie (TSMC, ASML)

TSMC assure la production en fonderie de toutes les puces logiques de pointe, c'est la pierre angulaire incontestée du secteur. ASML détient le monopole des équipements de lithographie ultraviolette extrême (EUV), le « passage obligé » indispensable pour fabriquer les puces les plus avancées.

2. Puce logique et personnalisée (AMD, Broadcom, Intel)

AMD gagne rapidement des parts de marché dans le domaine de l'inférence IA. Broadcom est un partenaire central pour les puces ASIC personnalisées des hyperscalers, et domine le secteur des puces réseau. Marvell complète le tableau dans les domaines des puces personnalisées, du réseau et de l'interconnexion optique. Intel, quant à lui, raconte l'histoire du « renouveau » de ses activités de fonderie et bénéficie de la demande en CPU générée par le cycle des serveurs d'IA.

3. Puce mémoire (Micron, SK Hynix, Samsung)

Ces trois géants fournissent la véritable « matière première » de l'entraînement de l'IA : la mémoire à haut débit (HBM). SK Hynix occupe actuellement une position de leader sur le marché mondial du HBM.

4. NAND et stockage d'entreprise (SanDisk, Western Digital)

SanDisk est devenu un bénéficiaire pur de la mémoire flash NAND et des disques SSD (SSD) d'entreprise. Western Digital fournit un complément avec ses disques durs mécaniques (HDD) de grande capacité.

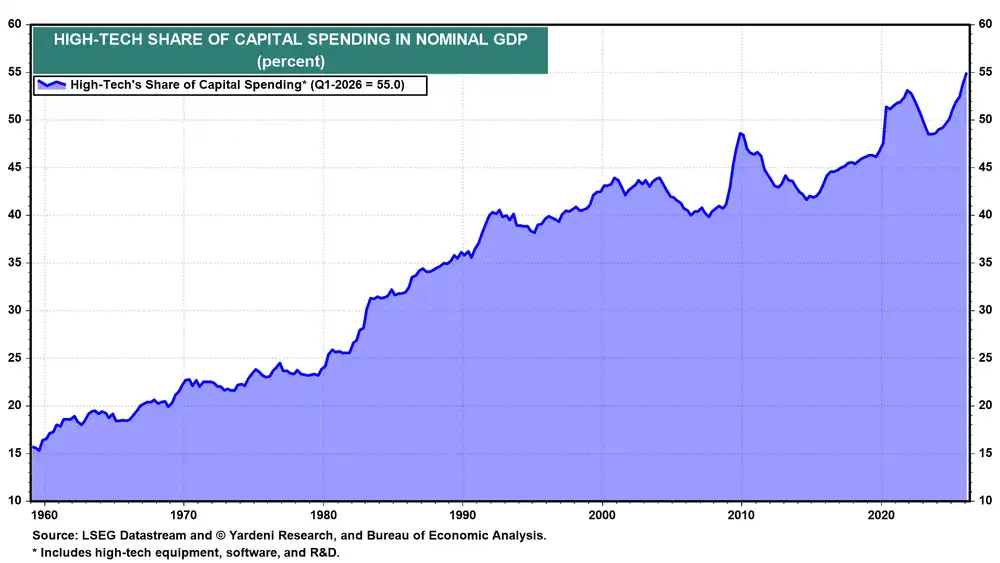

Chaque dollar de dépenses en capital des hyperscalers pour l'infrastructure IA doit transiter par cette chaîne d'approvisionnement complète avant d'atteindre les baies de serveurs. Cela explique pourquoi la haute technologie représente désormais un niveau record de 55% des dépenses en capital des entreprises américaines.

La domination des « Sept Magnifiques » persiste, mais la croissance marginale se déplace

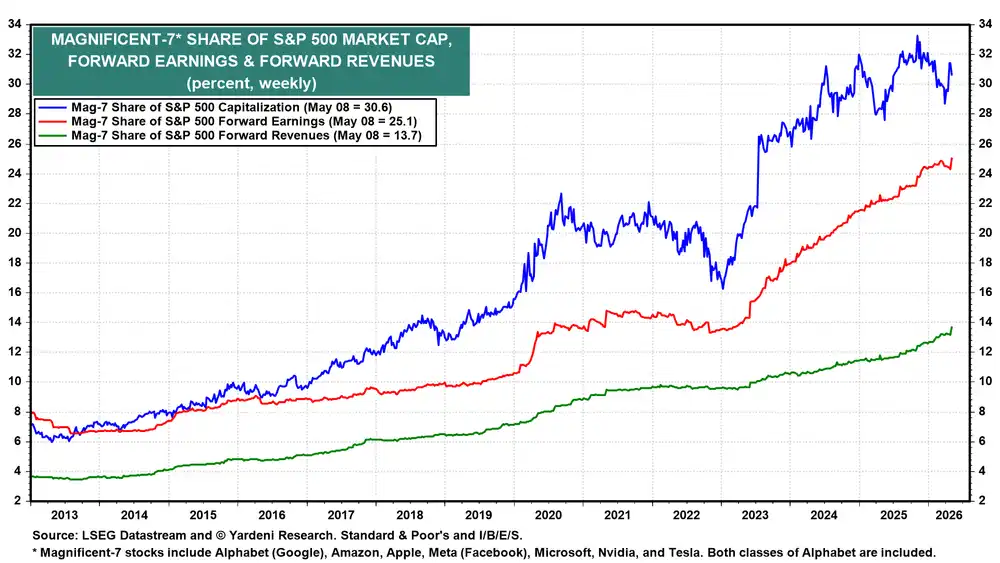

Il est indéniable que les « Sept Magnifiques » dominent toujours l'indice S&P 500. Elles représentent ensemble 30,6% de la capitalisation de l'indice, 25,1% des bénéfices prospectifs et 13,7% du chiffre d'affaires prospectif. Les fondamentaux solides que représente cette étiquette sont toujours présents.

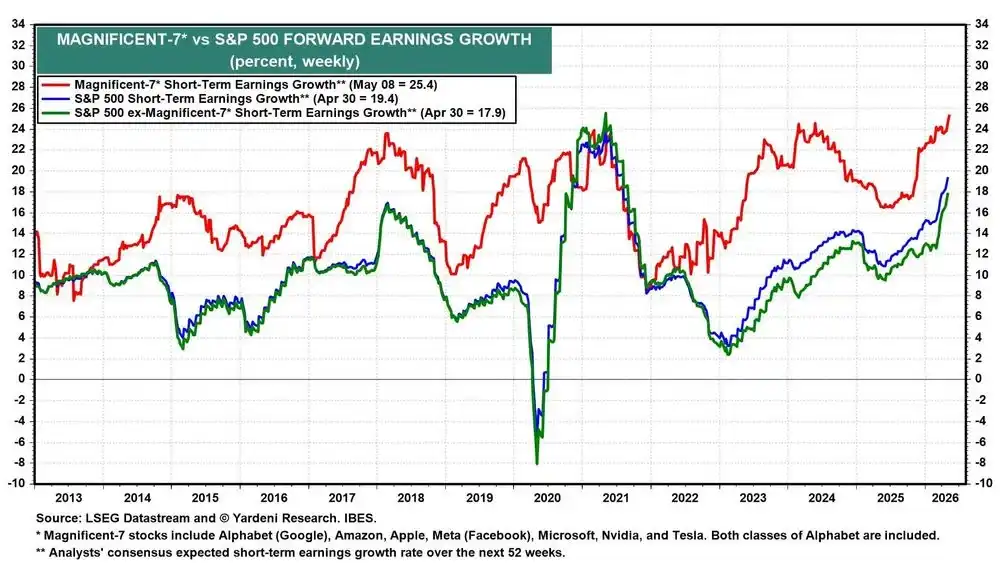

Pourtant, un changement marginal est en cours. Le taux de croissance des bénéfices prospectifs des « Sept Magnifiques » est actuellement de 25,4 %, contre 17,9 % pour le S&P 500 hors « Sept Magnifiques » (le « S&P 493 »). Cet écart s'est considérablement réduit par rapport à il y a un an. Le « S&P 493 » est en train de rattraper son retard dans cette course à la croissance. La prime attribuée aux « Sept Magnifiques » en raison de la rareté de la croissance des bénéfices devient moins marquée à mesure que cette croissance se diffuse plus largement.

À mon avis, le marché a déjà pleinement intégré dans les cours la domination des « Sept Magnifiques ». L'attention des investisseurs, et les capitaux marginaux, se tournent désormais vers les domaines capables d'étendre le récit de l'IA au-delà des sept sociétés initiales.

Conclusion : de « miser sur les gagnants » à « investir dans la certitude »

En retraçant l'évolution de la logique d'investissement dans l'IA au cours de cette période, une ligne directrice claire apparaît : le passage d'un « pari sur le gagnant géant » initial à un « investissement dans les maillons les plus certains de la chaîne ». La certitude des dépenses en capital de l'IA a apporté une prospérité sans précédent à la chaîne d'approvisionnement des semi-conducteurs. Pour les investisseurs, comprendre ce passage d'une approche par la « demande » à une approche par « l'offre » est peut-être la clé pour saisir les opportunités d'investissement dans l'IA au cours des prochaines années. Bien entendu, toute décision d'investissement doit être prise en tenant compte de sa propre tolérance au risque ; le marché comportera toujours des incertitudes. Mais comprendre la logique industrielle est la première étape vers un jugement éclairé.