Auteur original : Liam Akiba Wright

Compilation originale : Luffy, Foresight News

TL;DR :

- Selon des rapports, Standard Chartered aurait publié une étude de recherche sur Uniswap, fixant un prix cible de 100 dollars pour le jeton UNI d'ici 2030.

- La logique centrale de Standard Chartered est que la tokenisation des actifs générera une demande de liquidité DeFi ouverte, et qu'Uniswap est bien placé pour capter un volume significatif de transactions et générer des frais.

- Cependant, la plupart des produits tokenisés de niveau institutionnel sont soumis à des accès restreints, et le produit BUIDL de BlackRock montre que des barrières d'accès persistent dans l'écosystème DeFi.

Standard Chartered a fixé un prix cible de fin 2030 de 100 dollars pour le jeton UNI. Cette prédiction implique que le prix de ce jeton de gouvernance de l'une des principales plateformes de change décentralisé (DEX) dépasserait largement les niveaux de marché actuels.

L'argument de Standard Chartered est que les futurs actifs tokenisés nécessiteront des plateformes d'échange décentralisées pour transformer les instruments financiers fragmentés en chaîne en liquidités négociables.

Standard Chartered estime que la taille totale du marché des actifs tokenisés pourrait atteindre 4 000 milliards de dollars d'ici 2028 ; et d'ici 2030, la part des actifs tokenisés circulant dans le marché DeFi pourrait passer d'environ 3,5 % actuellement à 30 %. Sur cette base, le marché DeFi pourrait représenter plus de 2 000 milliards de dollars d'actifs d'ici 2030.

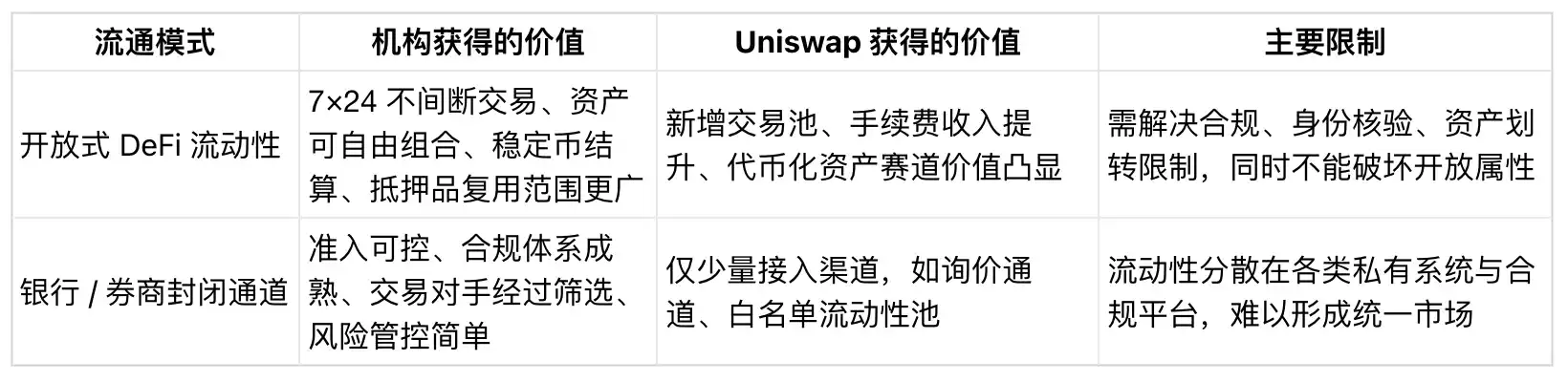

Actuellement, les banques, les gestionnaires d'actifs, les agents de transfert et les plateformes régulées investissent tous dans la tokenisation d'actifs. Mais si ces actifs nécessitent une négociation 24h/24 et 7j/7, une flexibilité de nantissement et la capacité de former des combinaisons inter-produits, et que les systèmes internes des institutions individuelles ne peuvent pas répondre à ces besoins, alors les protocoles décentralisés ouverts bénéficieront de ce flux de liquidités.

Dans le contexte actuel du marché, une question centrale émerge : les actifs en chaîne comme les jetons de dette souveraine, les jetons de fonds, les jetons d'actions ou les stablecoins deviendront-ils des instruments de liquidité sur des marchés décentralisés ouverts, ou resteront-ils confinés à des systèmes fermés avec un accès strictement contrôlé et une gestion complète des règlements et transferts ?

Les perspectives de croissance dépendent des liquidités ouvertes

L'objectif de valorisation de Standard Chartered repose sur plusieurs hypothèses emboîtées : premièrement, le marché des actifs tokenisés se développe considérablement ; deuxièmement, une part substantielle de ces actifs ne se contente pas d'exister sur la chaîne comme des actifs enveloppés réglementés enregistrant la propriété, mais devient réellement active sur le marché DeFi ; enfin, qu'Uniswap parvient à capturer une part suffisante des transactions associées, stimulant ainsi la valeur du jeton UNI. Au cœur de cette logique, l'accent passe du processus d'émission d'actifs à celui de la négociation des liquidités.

Standard Chartered a déjà identifié la tokenisation des actifs comme une opportunité majeure à long terme. En 2024, la banque et le cabinet de conseil Synpulse ont publié un rapport conjoint prédisant que la tokenisation des actifs du monde réel atteindrait 30,1 billions de dollars d'ici 2034, les financements commerciaux étant un secteur d'application clé. Le rapport mentionnait également que la tokenisation donnerait naissance à de nouvelles applications et modèles commerciaux DeFi.

Un rapport de Citi sur la tokenisation publié en juin 2026 aboutissait à une estimation de marché similaire, mais soulignait également des contraintes contraires : leur scénario de référence prévoyait un marché des actifs tokenisés de 5,5 billions de dollars d'ici 2030, et un scénario optimiste de 8,2 billions de dollars. Le rapport indiquait également que des modèles hybrides pourraient dominer, les institutions conservant le contrôle des canaux d'émission, de distribution et de règlement.

Cette divergence entre deux voies détermine directement l'espace de croissance d'Uniswap. Si le marché des actifs tokenisés continue de croître, mais que la valeur reste confinée aux plateformes bancaires, aux systèmes des agents de transfert, aux réseaux de courtiers et aux marchés de négociation réglementés, l'espace de développement pour un DeFi ouvert sera très limité.

À l'inverse, si divers instruments financiers tokenisés, stablecoins et actifs de garantie nécessitent des échanges libres entre catégories, la position d'un protocole comme Uniswap pourrait s'améliorer considérablement.

Les données de DeFiLlama confirment qu'Uniswap possède les bases pour répondre à cette demande. Au moment de la rédaction, la valeur totale verrouillée (TVL) multichaîne du protocole est d'environ 2,89 milliards de dollars, avec des revenus de frais dépassant 50 millions de dollars sur les 30 derniers jours.

Ces données existantes ne représentent que l'échelle opérationnelle de base, mais suffisent à indiquer qu'Uniswap se positionne comme une infrastructure de liquidités.

Pour les institutions, il existe une différence pratique claire. L'émission de jetons de fonds est un processus ; la création d'un lieu d'échange permettant des conversions libres entre ces jetons, les stablecoins, les garanties et d'autres actifs tokenisés est une activité distincte.

La nature de cet espace intermédiaire déterminera si le market maker automatique (AMM) Uniswap deviendra une infrastructure essentielle ou restera simplement un canal périphérique d'accompagnement.

Ainsi, le choix du canal de négociation est aussi crucial que l'émission de l'actif. La liquidité détermine si un produit tokenisé peut créer un marché négociable, une garantie réutilisable et un actif de règlement, ou s'il reste simplement un titre de propriété statique dans un système réglementé.

BlackRock BUIDL : connecté au DeFi, mais avec des portes d'accès contrôlées

Le fonds de liquidité numérique institutionnel BUIDL de BlackRock est un exemple concret actuel de cette tension. En février de cette année, Uniswap Labs et la plateforme régulée Securitize ont annoncé conjointement que le fonds BUIDL de BlackRock était accessible via le canal de négociation UniswapX.

Cette intégration utilise un mécanisme de négociation de type « request-for-quote » (RFQ), ouvert uniquement aux utilisateurs figurant sur une liste blanche et aux participants pré-approuvés.

Un rapport précédent de CryptoSlate sur BUIDL pointait la contradiction centrale : bien que les détenteurs de BUIDL puissent l'échanger contre de l'USDC via UniswapX, l'accès à la négociation est soumis à des barrières d'entrée strictes.

Le processus de transaction s'appuie sur la technologie DeFi, mais la circulation de l'actif est limitée aux participants institutionnels approuvés.

Les règles initiales d'émission de BUIDL par BlackRock illustrent parfaitement ce modèle de contrôle : le produit est réservé aux investisseurs qualifiés, avec un investissement minimum de 5 millions de dollars, les actifs ne peuvent être transférés qu'à des contreparties pré-approuvées, et il n'est pas coté sur aucune bourse.

Les données de RWA.xyz montrent qu'au 16 juin, l'actif total de BUIDL s'élevait à environ 2,37 milliards de dollars, détenu par seulement 108 entités.

Combinées aux règles d'accès, ces données reflètent l'état actuel de l'industrie de la tokenisation. Des produits tokenisés de grande envergure peuvent naître sur la chaîne, mais la participation est hautement concentrée et soumise à un contrôle d'accès tout au long du processus.

Les supports de présentation aux investisseurs de Standard Chartered de mai 2026 avaient également utilisé l'exemple de l'intégration de BUIDL sur Uniswap comme argument pour démontrer que les plateformes décentralisées pouvaient être utilisées pour la distribution et la négociation d'actifs.

Même si le rapport complet d'évaluation d'UNI n'a pas été rendu public, ces supports de présentation classent Uniswap comme une infrastructure d'accompagnement pour les actifs numériques institutionnels, ce qui constitue le socle du prix cible de 100 dollars.

Le modèle BlackRock BUIDL se situe entre les deux. Il utilise la technologie Uniswap en couche inférieure, mais conserve un contrôle institutionnel complet sur l'accès. Cette conception construit un pont vers l'infrastructure DeFi, mais ne place pas les actifs tokenisés dans un pool de liquidités ouvert et sans restriction.

Les solutions de liquidité acceptées pour les actifs institutionnels adopteront probablement d'abord ce modèle hybride : s'appuyer sur l'infrastructure DeFi pour exécuter les transactions et les règlements, tout en imposant des restrictions strictes sur l'identité des utilisateurs, le transfert d'actifs et les contreparties.

UNI manque toujours d'un mécanisme de capture de valeur

Même si Uniswap héberge davantage de transactions d'actifs tokenisés du monde réel, cela ne signifie pas que les détenteurs de UNI en bénéficieront directement, car le protocole manque toujours d'un mécanisme stable de capture de valeur.

Une proposition de mise à jour de l'économie des jetons UNI, adoptée précédemment par la communauté sur la plateforme Tally, clarifiait la répartition des frais du protocole et le mécanisme de brûlage des UNI, tout en proposant qu'Uniswap devienne le carrefour de négociation par défaut pour les actifs tokenisés.

Ce plan fournit une feuille de route pour la logique de valorisation, mais il est soumis à plusieurs prérequis : les décisions de gouvernance communautaire, les ajustements des frais, les partenariats commerciaux institutionnels et la croissance réelle du volume des transactions sont tous indispensables.

Le prix cible de 100 dollars fixé par Standard Chartered dépasse non seulement les niveaux actuels du marché, mais dépasse même le plus haut historique de UNI en 2021. Cet objectif ne peut reposer uniquement sur la croissance des émissions d'actifs ; il doit s'appuyer sur un volume de transactions réel et soutenu, des revenus de frais stables, ainsi qu'un mécanisme clair reliant le développement du protocole à la valeur du jeton.

La tension centrale dans le secteur de la tokenisation institutionnelle réside dans le fait que les banques et les gestionnaires d'actifs ont à la fois besoin des capacités décentralisées (règlement sur chaîne, transfert 24h/24, nantissement programmable, paiements en stablecoins) et insistent simultanément sur la vérification d'identité KYC, les restrictions de transfert d'actifs, la désignation des contreparties et le contrôle de la construction de leur marché secondaire.

Le rapport de recherche sur la tokenisation du Conseil de Stabilité Financière (FSB) confirme également cette approche prudente. Le rapport note que l'échelle globale de la tokenisation est encore faible, et que le secteur est confronté à de multiples problèmes, notamment un accès fermé, une interopérabilité limitée entre plateformes, des actifs de règlement restreints et une fragmentation des plateformes de négociation.

Ces frictions sont précisément les principaux obstacles empêchant les actifs tokenisés de devenir des instruments de liquidité universels pour le DeFi.

Si ces barrières sectorielles persistent à long terme, Uniswap restera simplement un canal d'intégration périphérique au système de tokenisation institutionnel. Si ces points de friction s'atténuent progressivement, le protocole pourrait devenir le lieu d'échange central où convergent les fonds tokenisés, les stablecoins et les actifs cryptographiques natifs.

En fin de compte, le cœur de cette prédiction de valorisation de Standard Chartered dépend de l'endroit où aboutiront finalement les liquidités tokenisées. Le prix cible de 100 dollars représente un potentiel de hausse significatif, mais le signal le plus important est peut-être celui-ci : une grande banque d'investissement de Wall Street reconnaît que les protocoles DeFi ont une chance de bénéficier de la vague de tokenisation institutionnelle.

Le cas BlackRock BUIDL a déjà prouvé que les gestionnaires d'actifs peuvent utiliser la technologie DeFi tout en maintenant un contrôle strict sur la circulation ; les perspectives de Citi pour l'industrie de la tokenisation laissent également présager que Wall Street construira probablement un système hybride, gardant fermement le contrôle des processus d'émission, de distribution et de règlement entre les mains des institutions ; et les divers points de douleur sectoriels soulevés par le FSB mettent en lumière le fait que l'interopérabilité et les systèmes de règlement restent des problèmes centraux pour l'industrie.

Les futurs signaux du marché proviendront d'autres cas d'intégration d'actifs tokenisés. Si les nouveaux actifs adoptent tous des canaux RFQ cloisonnés avec listes blanches, le DeFi ouvert ne pourra capturer qu'une petite partie du marché. Si des pools de liquidités unifiés entre actifs se matérialisent progressivement et que les règles de contrôle personnalisées diminuent, le positionnement d'Uniswap dans le domaine de la tokenisation ne se limitera plus aux échanges de cryptomonnaies natives.