Le 17 avril 2026, le cercle du financement de l'IA s'est à nouveau enthousiasmé.

Une capture d'écran a circulé frénétiquement parmi les investisseurs : la valorisation implicite d'Anthropic, sur les plateformes de marché secondaire et de produits dérivés comme Caplight et Ventuals, a discrètement franchi une ligne : 1 000 milliards de dollars.

Brièvement, mais réellement, dépassant OpenAI.

Aucune annonce officielle, aucun communiqué de presse, le PDG Dario Amodei ne s'est pas avancé pour dire quoi que ce soit, c'est le marché Pre-IPO qui a voté par lui-même.

Les investisseurs, excités en regardant la courbe des revenus, ont vu les revenus annualisés d'Anthropic passer de 9 milliards de dollars fin 2025 à 30 milliards, en quatre mois, une augmentation de 233 %, puis ont commencé à se précipiter pour annoncer : le leader de l'IA a changé de main.

Clarifions d'abord une chose. La dernière valorisation officielle post-investissement d'Anthropic était de 380 milliards de dollars après l'achèvement du cycle G en février 2026, plusieurs sociétés de capital-risque ayant par la suite proposé 800 milliards ou plus, mais Anthropic n'a pas encore accepté.

Ce 1 000 milliards, c'est le chiffre implicite sur les plateformes du marché secondaire.

Presque le même jour, une autre nouvelle est venue de Hangzhou.

DeepSeek planifie sa première levée de fonds externe depuis sa création, avec pour objectif une valorisation dépassant 10 milliards de dollars, prévoyant de lever au moins 300 millions de dollars. Pour la première fois en trois ans.

D'un côté, il y a celui que le capital poursuit pour le nourrir d'argent, jusqu'aux portes du billion. De l'autre, celui qui a tenu le capital à l'écart pendant trois ans, puis a choisi un moment qu'il jugeait opportun pour entrouvrir la porte.

Lire ces deux nouvelles ensemble révèle la même chose : ce printemps, les deux entreprises d'IA les plus importantes de deux pays différents ont atteint la limite de leur propre chemin.

Une liste d'alignement d'Anthropic

Parlons d'abord d'Anthropic.

Le 13 février 2026, Anthropic a achevé son cycle de financement G, levant 30 milliards de dollars, avec une valorisation post-investissement de 380 milliards de dollars. Les investisseurs principaux étaient la société d'investissement publique singapourienne GIC et le fonds spéculatif Coatue, les co-investisseurs incluant Blackstone, Goldman Sachs, JPMorgan Chase, Qatar Investment Authority, Temasek, NVIDIA s'engageant à investir jusqu'à 10 milliards de dollars, Microsoft jusqu'à 5 milliards de dollars.

Lisez cette liste : fonds souverain singapourien, fonds souverain qatari, la plus grande banque d'investissement américaine, NVIDIA, Microsoft.

Ceci est une liste d'alignement. Le capital mondial vote avec de l'argent réel : le pouvoir de décision de l'IA devrait rester aux États-Unis, entre les mains de cette entreprise.

Deux mois plus tard, le bulletin de notes est arrivé.

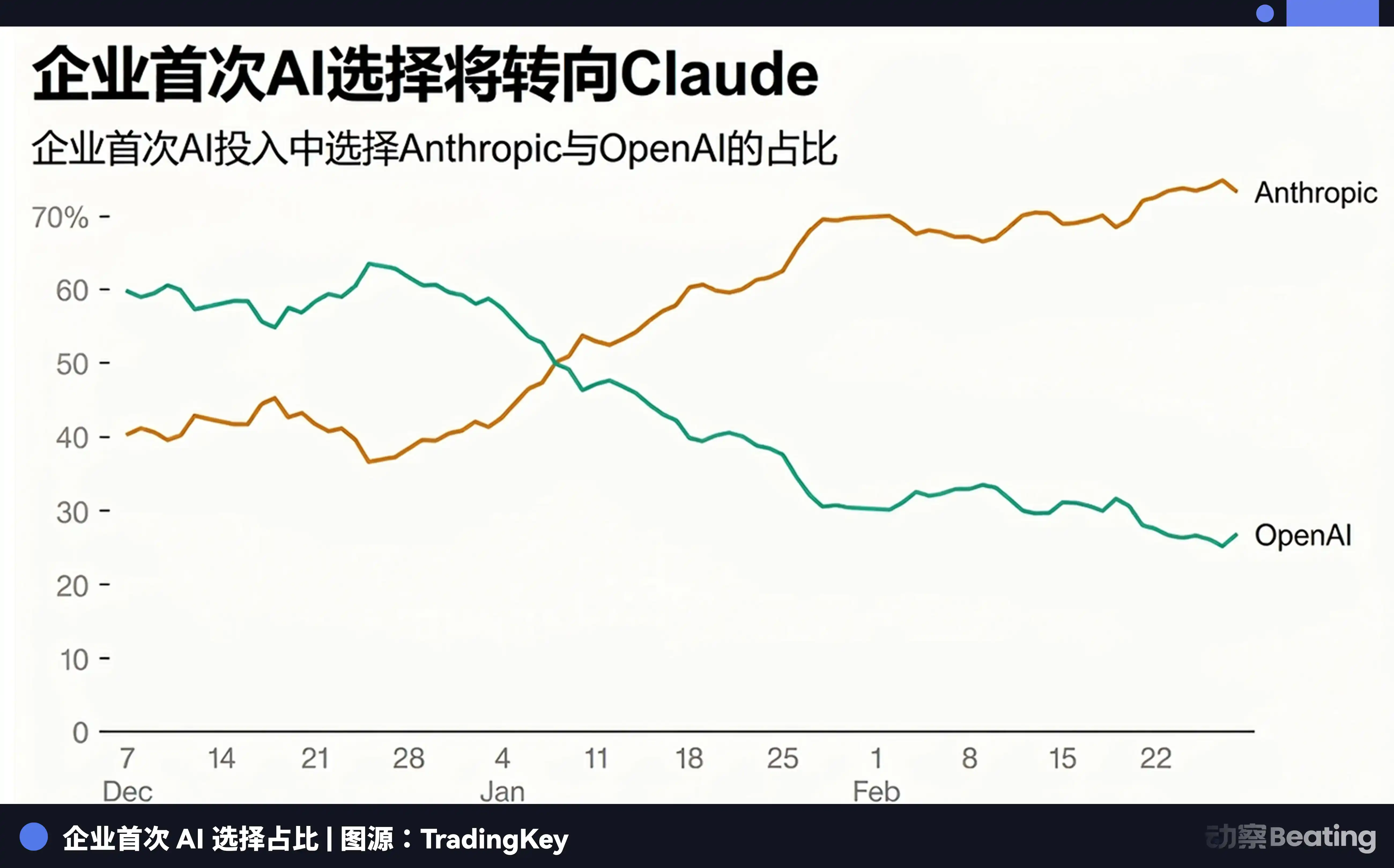

Selon les données de surveillance de la plateforme de gestion des dépenses d'entreprise Ramp, en mars 2026, parmi les nouveaux fonds des entreprises pour l'achat initial de services d'IA, 73 % sont allés à Anthropic, la part d'OpenAI étant tombée à 27 %. Il y a à peine 10 semaines, les deux parties étaient à égalité 50:50.

L'arme principale est Claude Code, avec des revenus annualisés dépassant 2,5 milliards de dollars, plus que doublés depuis début 2026, le nombre d'abonnés entreprises ayant quadruplé.

Ce renversement peut être compris ainsi. OpenAI construit un Disney orienté consommateur, percevant des droits d'entrée basés sur le flux de personnes. Anthropic construit une route à péage menant aux systèmes centraux des entreprises, les péages étant beaucoup plus chers que les billets d'entrée, et une fois les véhicules engagés sur cette route, ils ne changent pas facilement de voie.

Peu de temps après l'annonce du dépassement par Anthropic, un mémorandum interne rédigé par la directrice des revenus d'OpenAI, Denise Dresser, a fuité, accusant Anthropic d'utiliser une « méthode brute » pour gonfler ses revenus d'environ 8 milliards de dollars.

Lorsque les clients achètent des services via des plateformes comme AWS, Google Cloud, etc., Anthropic comptabilise le montant total payé par le client comme revenu, y compris la part devant être reversée au fournisseur de services cloud. Si l'on exclut cette part, les revenus réels d'Anthropic sont d'environ 22 milliards de dollars, ne dépassant pas les 25 milliards d'OpenAI.

La formulation de ce document ressemble plus à deux anciens collègues se dénonçant mutuellement.

Comprendre ce mémorandum nécessite un contexte. La valorisation d'Anthropic sur le marché privé est d'environ 600 milliards de dollars, avec une prime importante par rapport au dernier cycle de financement, tandis que la valorisation secondaire d'OpenAI est d'environ 765 milliards, avec une décote d'environ 10 % par rapport au dernier cycle. L'ancien employeur commence à subir des pressions sur les marchés financiers ; publier ce document, c'est à la fois attaquer l'adversaire et stabiliser sa propre position.

Puis il y a ce chiffre qui détonne dans les célébrations. Anthropic prévoit de devenir rentable seulement en 2027. 30 milliards de revenus annualisés, 380 milliards de valorisation, chaque cycle de financement bat des records, mais la rentabilité est pour après-demain. Plus la valorisation est élevée, plus les attentes des investisseurs sont grandes, plus l'argent brûle vite, plus le prochain cycle de financement est urgent. Anthropic ne peut pas briser activement ce cycle, il ne peut que le maintenir en courant suffisamment vite. C'est son mur invisible.

Et DeepSeek, il a tenu tout le cercle des investisseurs en haleine pendant trois ans

Parlons maintenant de Liang Wenfeng.

Après le succès retentissant de R1, tout le cercle des investisseurs chinois était sens dessus dessous. Zhu Xiaohu, celui qui venait de dire « ne pas être optimiste quant aux startups faisant des grands modèles », a déclaré publiquement que le prix n'était plus vraiment important, l'essentiel était d'y participer. Des cadres de Tencent sont venus, des cadres d'Alibaba sont venus, des VC de tous bords se sont succédé à sa porte.

Des rumeurs d'une entrée d'Alibaba avec 1 milliard de dollars ont circulé, des rumeurs d'un cycle C de 700 millions de dollars ont circulé, une après l'autre, une après l'autre, démenties.

Liang Wenfeng a ainsi tenu tout le cercle des investisseurs à l'écart, pendant trois ans.

Sa raison tenait en une phrase : « Aucun plan de financement à court terme. Notre problème n'a jamais été l'argent, mais l'embargo sur les puces haut de gamme. »

Huanfang Quant a investi 3 milliards de yuans (environ 430 millions de dollars) de ses propres fonds pour la première phase de R&D de DeepSeek, entièrement soutenue par les profits du fonds spéculatif quantitatif. Il ne manquait vraiment pas d'argent, il manquait de puces, et lever des fonds ne résoudrait pas le problème des puces.

Quant à la raison pour laquelle il n'acceptait pas d'investissement, il avait une autre inquiétude : les investisseurs externes pourraient intervenir dans les décisions de l'entreprise.

Liang Wenfeng, en lisant son parcours, on sent une chose constante. Né en 1985 à Zhanjiang, dans le Guangdong, diplômé de la faculté d'ingénierie de l'information et de l'électronique de l'université du Zhejiang, après ses études, il n'a pas cherché d'emploi mais s'est directement lancé dans l'investissement quantitatif, a fondé Huanfang Quant en 2015, a auto-investi près de 200 millions de yuans (environ 29 millions de dollars) en 2019 pour construire le cluster de calcul « Yinghuo No.1 », équipé de 1100 GPU.

Dès la sortie de l'A100, il a devancé de nombreuses entreprises pour être parmi les premiers en Asie-Pacifique à obtenir les puces. En 2021, il a encore investi 1 milliard de yuans (environ 145 millions de dollars) pour construire « Yinghuo No.2 », équipé d'environ dix mille A100. En 2023, il a orienté sa puissance de calcul vers la création de grands modèles, fondant DeepSeek.

Dans tout ce qu'il fait, il a une sorte de jugement préalable d'ingénieur : préparer d'abord les outils, puis travailler. Refuser le financement était l'un de ses outils.

Mais maintenant, cet outil commence à dysfonctionner.

La rémunération absolue de DeepSeek n'est pas faible, mais elle ne peut pas correspondre aux incitations en actions et à la prime de valorisation des géants du marché comme ByteDance, Alibaba, Tencent. Liang Wenfeng a commencé à pousser les travaux de valorisation de l'entreprise, à clarifier le prix des stock-options, pour donner à l'équipe plus de certitude.

Sans financement externe, pas de valorisation de marché, pas de valeur pour les stock-options. Pour un ingénieur de haut niveau, travailler chez DeepSeek signifie que vous changez peut-être le monde, mais vous n'avez pas de titre de propriété calculable de richesse.

En janvier 2026, Zhipu a sonné la cloche à la Bourse de Hong Kong, MiniMax a suivi de près avec son introduction en bourse, les stock-options des pairs se monnayant, la pression sur les talents de DeepSeek devient de plus en plus réelle.

Un autre problème est en train d'émerger : les dirigeants de DeepSeek et de Huanfang discutent encore si l'entreprise devrait passer d'« une concentration principale sur la recherche » à « construire une activité générant des revenus substantiels et finalement rentable ». Cette discussion elle-même est une entrée.

L'objectif de valorisation pour cette première levée de fonds dépasse 10 milliards de dollars, alors qu'en 2025 la valorisation de l'entreprise était d'environ 3,4 milliards de dollars. Si la levée de fonds aboutit, la valorisation réalisera un bond de plusieurs fois. 300 millions de dollars pour une valorisation de 10 milliards de dollars, le taux de dilution est inférieur à 3 %. Ce chiffre est extrêmement retenu, comme si quelqu'un, avant d'ouvrir la porte, posait d'abord sa main sur la poignée pour sentir la température, s'assurait qu'il n'y avait pas de danger, puis poussait doucement.

Liang Wenfeng a utilisé trois ans d'indépendance pour se gagner le plus gros pouvoir de négociation. Il ouvre la porte au moment où il est le plus confiant.

Deux civilisations à la table de l'IA

En mettant ces deux histoires côte à côte, une ligne sous-jacente émerge.

Les investisseurs du cycle G d'Anthropic : GIC de Singapour, Qatar Investment Authority, Blackstone, Goldman Sachs, NVIDIA, Microsoft.

Derrière cette liste se cache une logique complète : le pouvoir de décision de l'IA devrait rester aux États-Unis, une IA « sûre et digne de confiance » est la prochaine infrastructure, chaque centime investi par ces entités parie sur ce jugement.

La première levée de fonds de DeepSeek, les investisseurs potentiels incluent Alibaba, des fonds d'État et d'autres institutions de premier plan en Chine. C'est la première fois que le capital chinois fixe publiquement le prix d'un institut de recherche d'IA de pointe. Ils parient sur une autre logique : l'autonomie technologique, l'écosystème open source, la puissance de calcul locale.

Deux listes, placées sur la même table, sont deux civilisations qui parient chacune de leur côté.

Le closed source et l'open source sont également, dans ce jeu, des choix de structures de pouvoir.

Anthropic est entièrement closed source, s'appuyant sur une prime de confiance des entreprises, les utilisateurs actifs mensuels pouvant générer 211 dollars de revenus. Il vend, outre la capacité du modèle, un sentiment de confiance garanti par des experts ; vous n'avez pas besoin de le comprendre, juste d'y croire.

Liang Wenfeng dit que l'open source est « plus une question de culture que de comportement commercial, contribuer à l'open source nous fera gagner du respect ». Le premier concentre le pouvoir de définition de « ce qu'est une bonne IA » entre les mains d'une minorité, le second le confie aux développeurs du monde entier pour en discuter.

Ces deux propositions politiques sur l'avenir de l'IA.

Mais les deux entreprises font face au même problème : lorsque vous devenez suffisamment grandes, comment prouvez que vous valez ce prix ?

La réponse d'Anthropic est la croissance des revenus et la clientèle entreprise, mais la rentabilité devra attendre 2027, et l'ancien employeur continue de critiquer sans cesse à côté. La réponse de DeepSeek est en train de se former.

Épilogue

Cette course n'a pas encore d'arbitre.

La valorisation d'Anthropic se dirige vers le billion, la rentabilité probablement en 2027. Les fonds souverains et les banques d'investissement les plus avisés au monde, combien de temps sont-ils prêts à attendre ? L'histoire de l'IA est suffisamment courte, personne n'a vu comment une entreprise de cette envergure atterrit en douceur, ni comment elle s'écrase durement, tout le monde tâtonne dans le noir, mais chacun le fait à sa manière.

Le problème de DeepSeek, c'est le prix du choix. Après le financement, les actionnaires externes entrent, l'indépendance que Liang Wenfeng a toujours protégée, pourra-t-elle durer encore longtemps ? Une fois la porte ouverte, aucun fondateur au monde n'a pu contrôler complètement ce qui entre après.

Dario Amodei se positionne comme « un explorateur cherchant une troisième voie entre les deux chemins étroits accélérant vers le paradis ou tombant en enfer ». Les proches de Liang Wenfeng disent que l'AGI est son objectif ultime, l'argent et la commercialisation ne sont pas prioritaires.

Deux personnes, chacune croyant faire quelque chose de plus important que lever des fonds.

Le marché financier ne croit pas à la foi, seulement au compte de résultats.

Dans trois ans, ou cinq ans, lorsque nous reviendrons sur cette facture : l'entreprise dont la valorisation a atteint le billion, a-t-elle prouvé qu'elle valait ce prix ? L'entreprise qui a gagné le respect par trois ans d'indépendance puis a décidé de faire son premier pas, a-t-elle préservé son intention initiale ?

Les deux chemins ne sont pas encore parcourus.