Auteur : Roberto Rios (@peruvian_bull)

Compilation : Deep Tide TechFlow

Guide Deep Tide : Jane Street est la société de trading quantitatif la plus rentable de l'histoire de Wall Street, mais peu de gens connaissent son existence – jusqu'à cette semaine, où elle a été accusée de délit d'initié ayant provoqué l'effondrement de Terra Luna, tout en étant impliquée dans une plainte de 560 millions de dollars pour manipulation d'indices en Inde. Cet article relie les manipulations présumées de Terra Luna par Jane Street, les manipulations sur le marché indien, et les ventes massives quotidiennes du Bitcoin à 10 heures du matin, le « coup de 10 heures », pour former une chaîne d'enquête complète. Les dates et les données résistent à l'examen. Le rebond du Bitcoin aujourd'hui pourrait être lié à cette histoire.

Article complet :

La société de trading la plus puissante dont vous n'ayez jamais entendu parler vient d'être prise la main dans le pot à biscuits. Deux fois. Sur deux continents différents.

Et le Bitcoin en est enfin libéré.

Suivez-moi :

Jane Street Group est une société de trading quantitatif basée à New York. Ils n'ont pas de PDG.

Selon leur propre description, l'entreprise fonctionne comme une « commune anarchiste ». Rien que pour les neuf premiers mois de 2025, ils ont enregistré un revenu net de trading de 24 milliards de dollars, dépassant les 20,5 milliards de dollars de l'année 2024 entière. Au seul deuxième trimestre 2025, ils ont réalisé 10,1 milliards de dollars – le revenu de trading trimestriel le plus élevé jamais enregistré par une entreprise de l'histoire de Wall Street.

Quelle que soit la norme, Jane Street est l'institution de trading la plus rentable de la planète.

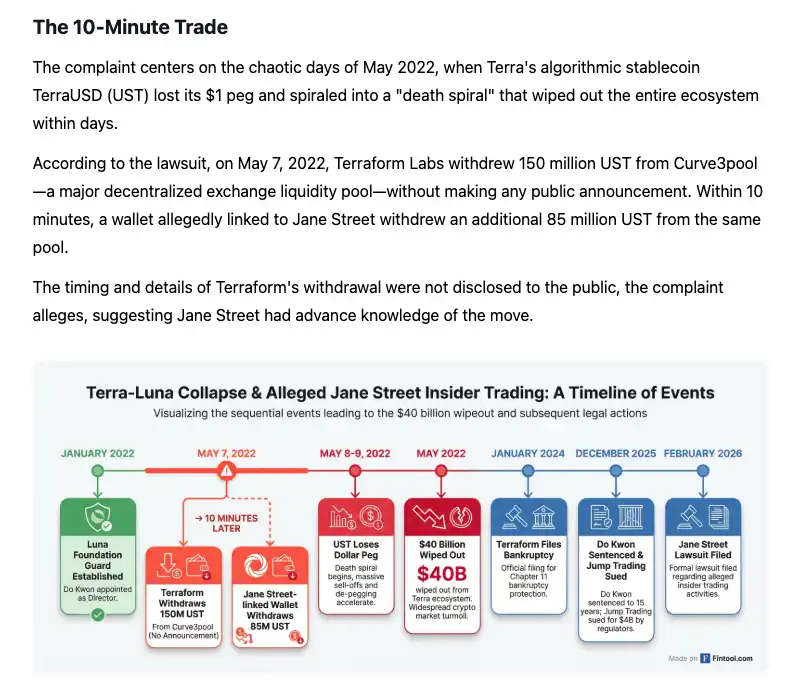

Et cette semaine, l'administrateur de la faillite de Terraform Labs a déposé une plainte devant le tribunal fédéral de Manhattan, accusant Jane Street d'avoir utilisé des informations privilégiées pour se positionner à l'avance et profiter de l'effondrement de Terra Luna en mai 2022. Cet effondrement a effacé 40 milliards de dollars de valeur et déclenché une réaction en chaîne qui a finalement entraîné la chute de Celsius, Three Arrows Capital et FTX.

La logique de l'accusation est d'une simplicité frappante.

Le 7 mai 2022, Terraform Labs a discrètement retiré 150 millions de dollars d'UST du Curve3pool (un pool de liquidités décentralisé majeur). Aucune annonce, juste un retrait silencieux de liquidités.

Dix minutes plus tard, un portefeuille lié à Jane Street a retiré 85 millions de dollars du même pool de liquidités.

Dix minutes exactement.

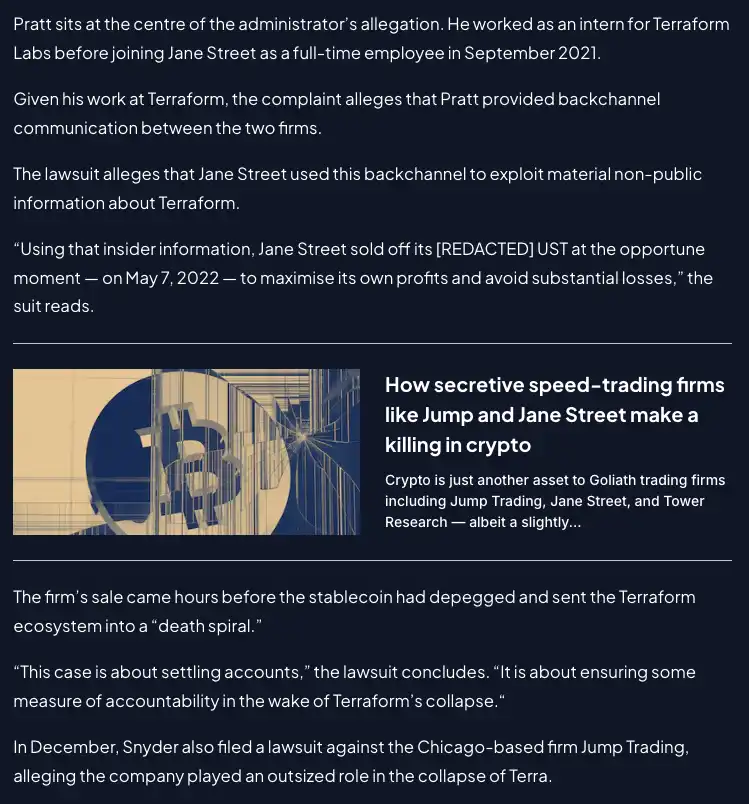

La plainte affirme qu'un ancien stagiaire de Terraform, Bryce Pratt, qui a rejoint Jane Street en tant qu'employé à temps plein en septembre 2021, avait établi des canaux de communication secrets avec ses anciens collègues de Terraform. Il aurait transmis des informations importantes non publiques sur les opérations de liquidité de Terraform directement au desk de trading de Jane Street.

La plainte cite quatre accusés : Jane Street Group LLC, le cofondateur Robert Granieri, et les employés Bryce Pratt et Michael Huang.

La déclaration de l'administrateur de la faillite est directe : les transactions effectuées par Jane Street « n'auraient tout simplement pas pu se produire sans l'accès exclusif à des informations privilégiées ».

Pire encore. La plainte accuse le retrait de Jane Street d'avoir aidé à déclencher le décrochage de l'UST, poussant tout l'écosystème Terraform dans une spirale mortelle. Le LUNA est passé de plus de 80 dollars à presque zéro. 40 milliards de dollars se sont évaporés. Des gens ordinaires ont tout perdu – épargne retraite, fonds éducation, économies d'une vie, anéanties en quelques jours.

La réponse de Jane Street ? Ils qualifient cela d'« acte désespéré » et d'« accusations sans fondement ».

Mais le problème, c'est que ce n'est pas la première fois.

En juillet 2025, la Securities and Exchange Board of India (SEBI) a porté contre Jane Street l'une des plus importantes accusations de manipulation de marché de l'histoire de l'Inde. L'enquête de la SEBI a révélé que lors de 18 dates d'échéance de produits dérivés entre janvier 2023 et mars 2025, Jane Street avait effectué une manipulation classique de type « pump and dump » sur l'indice Bank Nifty.

La méthode opératoire était mécanique à s'en étonner :

Matinée : Les algorithmes de Jane Street achetaient massivement des actions composant le Bank Nifty et des contrats à terme, faisant monter l'indice de 1% à 1,3%. La SEBI a constaté que certains jours, Jane Street contribuait à elle seule à tout l'impact positif sur les prix de l'indice.

Simultanément, ils constituaient massivement des positions d'options vendeuses, principalement en vendant des calls et en achetant des puts, avec une taille de position gravement disproportionnée par rapport à leurs positions actions. La SEBI a constaté qu'en équivalent delta, leurs positions d'options étaient 7,3 fois supérieures à leurs positions actions et à terme. Ce n'était pas une couverture, ce n'était pas de l'arbitrage, c'était une manipulation directionnelle déguisée en étapes superflues.

Après-midi : Ils vendaient toutes les actions achetées le matin, l'indice baissait, les options vendeuses réalisaient un profit, et ainsi de suite, répété à chaque date d'échéance.

Décision de la SEBI : Bénéfices illégaux de 4,843 milliards de roupies, environ 580 millions de dollars. Ils ont qualifié le comportement de Jane Street de « moyen délibérément conçu pour manipuler le prix de règlement ». La SEBI a également noté que Jane Street avait continué à exécuter cette stratégie après que la National Stock Exchange of India eut émis un avertissement explicite en février 2025.

La formulation de la SEBI était exceptionnellement sévère, rare de la part d'un régulateur : « L'intégrité du marché, et la confiance de millions de petits investisseurs et traders, ne peuvent plus être otages des machinations d'un participant aussi indigne de confiance. »

Jane Street s'est vue interdire l'accès au marché boursier indien. Ils ont déposé plus de 560 millions de dollars sur un compte séquestre et ont immédiatement fait appel. À ce jour, l'affaire est toujours en cours devant le Tribunal d'appel des valeurs mobilières indien.

Maintenant, parlons du Bitcoin.

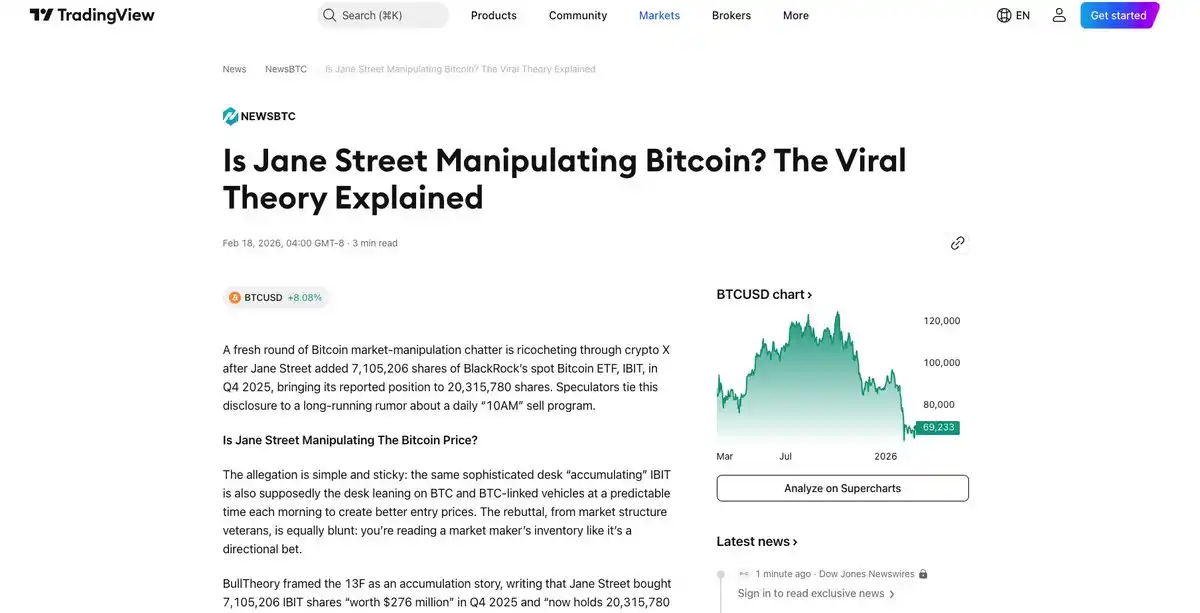

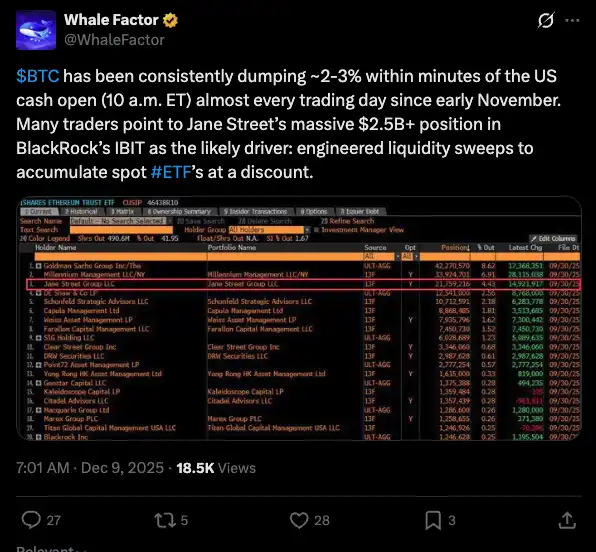

Depuis novembre 2025, les traders de Bitcoin ont remarqué une régularité étrange : chaque matin vers 10 heures HE – coïncidant avec l'ouverture des marchés américains – des ventes massives s'abattaient sur le BTC et les parts d'ETF associées.

Cette régularité était effrayante de constance. Le Bitcoin montait pendant les sessions asiatique et européenne, pour être vendu dès l'ouverture de New York.

(Voir : https://www.tradingview.com/news/newsbtc:f65a83ede094b:0-is-jane-street-manipulating-bitcoin-the-viral-theory-explained/)

Les chiffres sont frappants. Un graphique de décembre 2025 montrait que le BTC chutait de 89 700 $ à 87 700 $ en quelques minutes certains jours de trading, liquidant 171 millions de dollars de positions longues à effet de levier avant que le prix ne remonte. Cela s'est produit les 1er, 5, 8, 10, 12, 15 décembre, et s'est répété en janvier et février 2026.

Le crypto-Twitter l'a baptisé le « coup de 10 heures ».

Le doigt était pointé vers Jane Street, pour de bonnes raisons. Jane Street est l'un des quatre seuls participants autorisés (AP) de l'IBIT de BlackRock (le plus grand ETF spot Bitcoin au monde). Les trois autres sont Virtu Americas, JP Morgan Securities et Marex. En tant que participant autorisé, Jane Street a la capacité unique de créer et de racheter des parts d'ETF, ce qui signifie qu'ils ont un accès direct au canal d'entrée et de sortie du Bitcoin vers les véhicules institutionnels.

Leurs fichiers 13F confirment des positions importantes. Jane Street détenait 5,7 milliards de dollars de parts IBIT au T3 2025. Au T4, ils en ont ajouté pour 276 millions de dollars, portant leur position totale à plus de 20 millions d'actions, d'une valeur d'environ 790 millions de dollars aux prix de fin d'année. À son pic, ils détenaient près de 2,5 milliards de dollars d'IBIT.

Mais un point est suspect : alors qu'ils étaient suspectés de vendre du BTC au comptant chaque matin, Jane Street a augmenté sa position sur MSTR (Strategy, anciennement MicroStrategy) de 473 % au T4 2025, achetant 951 187 actions pour une valeur d'environ 121 millions de dollars. Cela s'est produit alors que des fonds majeurs comme BlackRock et Vanguard réduisaient considérablement leurs positions de plusieurs milliards de dollars sur MSTR pendant la même période.

Réfléchissez à ce que cela signifie : Vendre du BTC à l'ouverture, faire baisser le prix, liquider les positions longues à effet de levier, et racheter moins cher. Simultanément, acheter massivement le proxy du Bitcoin avec le plus de levier sur le marché, en attendant la correction inévitable des prix.

Les cofondateurs de Glassnode, Jan Happel et Yann Allemann, ont ravivé cette théorie via leur compte Negentropic sur la plateforme X, reliant les modèles de trading algorithmique au dépôt de la plainte Terraform. Le compte Milk Road a amplifié le message, décrivant les « rumeurs persistantes et chuchotées » concernant les desks de trading institutionnels exécutant un « manuel d'opérations très spécifique et chargé de connotations ».

Puis, la plainte est arrivée. Puis, quelque chose d'inattendu s'est produit.

Après le dépôt de la plainte de Terraform contre Jane Street, le « coup de 10 heures »... n'est pas apparu. Pour la première fois depuis des mois, le Bitcoin n'a pas été vendu à l'ouverture du marché américain, mais a au contraire augmenté.

Aujourd'hui, 25 février 2026, le Bitcoin a grimpé de plus de 3 %, franchissant plusieurs résistances, se négociant au-dessus de 68 000 $, alors qu'il menaçait de tomber en dessous de 60 000 $ il y a quelques jours. 323 millions de dollars de positions short ont été liquidées. L'indicateur RSI stochastique a touché 100. Les ETF ont enregistré des entrées nettes de 257,7 millions de dollars sur la journée, le plus haut depuis début février.

https://x.com/peruvian_bull/status/2026730420168192432?s=20

Le schéma était brisé.

Je veux être prudent ici. La corrélation n'est pas causalité. De multiples facteurs entraient en jeu simultanément : le discours sur l'état de l'Union de Trump, la survente technique, le covering des shorts. L'indice Fear & Greed était à 11, zone de peur extrême, ce qui marque souvent un point d'inflexion pour un trade contraire. Le RSI était tombé à 15,80, une lecture jamais vue depuis le krach COVID de 2020, qui avait été suivi d'une hausse de 1400 %. Mais la coïncidence des timing est difficile à ignorer.

Sur la plateforme X, des rumeurs circulaient selon lesquelles Jane Street avait été « contrainte de fermer son algorithme de trading » après le dépôt de la plainte. Jane Street a déclaré à Cointelegraph qu'il s'agissait d'« accusations spéculatives sans fondement ». Qu'ils aient été forcés d'arrêter ou qu'ils aient fait une pause par prudence juridique, le résultat était le même :

La pression de vente avait disparu.

Ce que cela signifie vraiment pour le Bitcoin.

Les ETF spot Bitcoin étaient censés être le grand égalisateur. Un canal d'accès institutionnel, des produits réglementés, l'approbation de BlackRock. Et ils ont effectivement connu un énorme succès – l'IBIT à lui seul a attiré plus de 20 milliards de dollars d'entrées depuis son lancement.

Mais la structure des ETF a introduit une chose que le Bitcoin était spécifiquement conçu pour éviter : des intermédiaires de confiance ayant un accès privilégié au pipeline.

En janvier 2024, la Securities and Exchange Commission (SEC) américaine a approuvé les ETF spot Bitcoin en exigeant des créations et rachats en espèces purs. Chaque fois que des parts doivent être créées ou rachetées, quelqu'un doit réellement acheter ou vendre du Bitcoin. Et les entreprises ayant accès à ce processus – les participants autorisés – ont un avantage structurel sur tous les autres participants du marché.

En septembre 2025, la SEC a approuvé le mécanisme de création et de rachat en nature pour l'IBIT, ce qui signifie que les participants autorisés peuvent maintenant échanger directement du Bitcoin contre des parts d'ETF, sans passer par des flux fiduciaires. Cela a donné à Jane Street, Virtu, JP Morgan et Marex un contrôle plus direct sur les flux entrants et sortants de Bitcoin du plus grand véhicule institutionnel.

Le « coup de 10 heures » est, essentiellement, un symptôme de la même maladie qui a affligé le marché de l'or pendant des décennies.

J'en ai parlé dans « La Fin du Jeu pour l'Or commence » : le trading papier contre le trading papier, les institutions avec le plus d'accès au pipeline, capables de déplacer les prix avant que le reste du marché ne puisse réagir.

https://x.com/peruvian_bull/status/1778146092279861279?s=20

Les traders de JP Morgan Gregg Smith et Michael Nowak ont été reconnus coupables d'avoir passé des ordres frauduleux sur le marché des contrats à terme sur métaux précieux, une pratique qui a duré huit ans et impliqué des milliers de transactions illégales. JP Morgan a payé 920 millions de dollars pour régler l'affaire. La Deutsche Bank a payé 30 millions de dollars pour le même comportement. UBS, HSBC et six traders individuels ont tous fait face à des accusations de la CFTC pour violations des règles anti-fraude.

Le même scénario, un actif différent.

À chaque fois, ces entreprises appellent cela « tenue de marché », « arbitrage », « couverture ». Les euphémismes pleuvent, le résultat est toujours le même : les gens ordinaires sont déchiquetés, et les initiés capturent l'écart.

Alors, où allons-nous maintenant ?

La perspective structurelle plus large n'a pas changé. Les sorties nettes de 4,5 milliards de dollars des ETF sur les huit premières semaines de 2026 semblent inquiétantes, mais Strategy (l'entreprise de Saylor) vient d'acheter pour 39 millions de dollars de BTC, représentant 99 % de tous les achats des sociétés cotées sur la même période. Les gros joueurs ne vendent pas, ils attendent que l'algorithme fasse son travail.

Et peut-être, à cet instant, l'algorithme a terminé.

Si Jane Street – que ce soit en raison de l'exposition au risque juridique, des examens réglementaires sur plusieurs continents, ou simplement de l'auto-préservation – a été contrainte de se retirer de son programme présumé de ventes quotidiennes, cela signifie qu'une résistance structurelle persistante qui pesait sur le Bitcoin depuis quatre mois a été levée.

Le Bitcoin est né pour ce moment. Un système monétaire qui ne dépend pas d'intermédiaires de confiance, qui n'a pas besoin de participants autorisés, qui ne peut pas être tradé à l'avance sur la base d'informations transmises par d'anciens stagiaires via des canaux secrets aux desks de trading.

Mais n'oublions pas comment nous en sommes arrivés là. Les entreprises censées « tenir le marché » et « fournir de la liquidité » sont les mêmes accusées d'avoir tradé à l'avance sur un krach, manipulé les indices nationaux, et exécuté quotidiennement des programmes de vente algorithmique sur l'actif que leurs ETF étaient censés tracker.

C'est exactement le système que le Bitcoin a été conçu pour remplacer.