Auteur: Yukanami Takashi

Le secteur des semi-conducteurs, en particulier le marché de la mémoire, est actuellement en pleine expansion, au point qu'on peut le qualifier de « croissance explosive ». Des termes comme « prospérité » ne suffisent pas à décrire ce phénomène. Il suffit de jeter un coup d'œil aux graphiques pour être frappé par son ampleur.

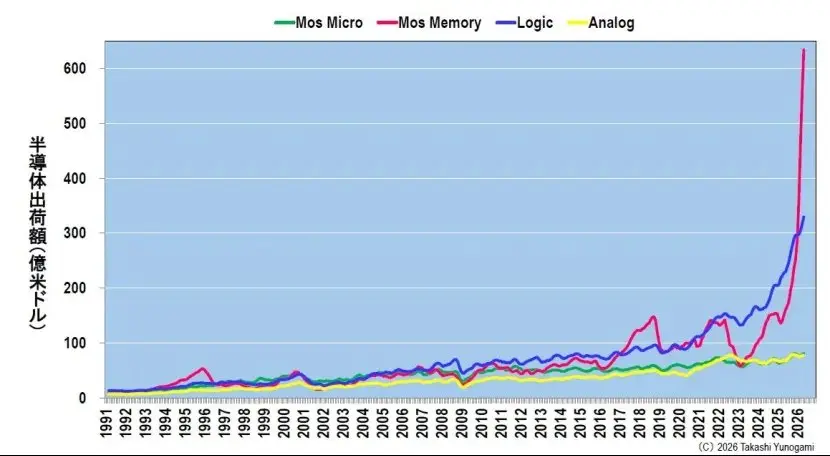

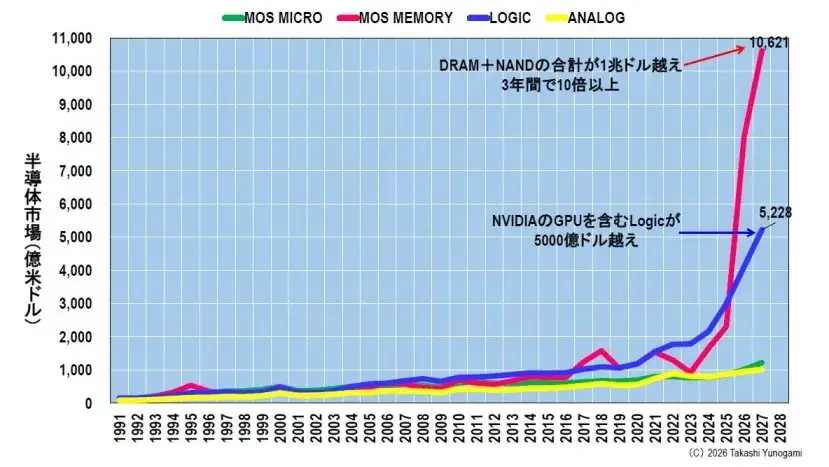

La figure 1 montre la moyenne mobile sur trois mois des expéditions de semi-conducteurs par catégorie, basée sur les données du WSTS (World Semiconductor Trade Statistics), de 1991 à mai 2026. Au cours des 30 dernières années, malgré les fluctuations économiques, les quatre grandes catégories – microcomposants, mémoire, logique et analogique – ont globalement suivi une tendance à la hausse constante. Cela représente le « cours normal de développement » de l'industrie des semi-conducteurs.

Cependant, depuis environ 2024, les circuits logiques, et plus récemment la mémoire, ont affiché une croissance presque verticale, défiant toute compréhension traditionnelle. La croissance de la mémoire est particulièrement spectaculaire, atteignant presque le sommet du graphique. Cette vitesse est telle que les 30 ans d'accumulation historique semblent n'avoir été qu'un échauffement.

Selon mon expérience d'observation étroite du marché des semi-conducteurs pendant de nombreuses années, je peux affirmer avec certitude que le marché de la mémoire n'a jamais connu une croissance aussi abrupte. Il s'agit d'un phénomène historique anormal qui ébranle la structure fondamentale de l'industrie des semi-conducteurs.

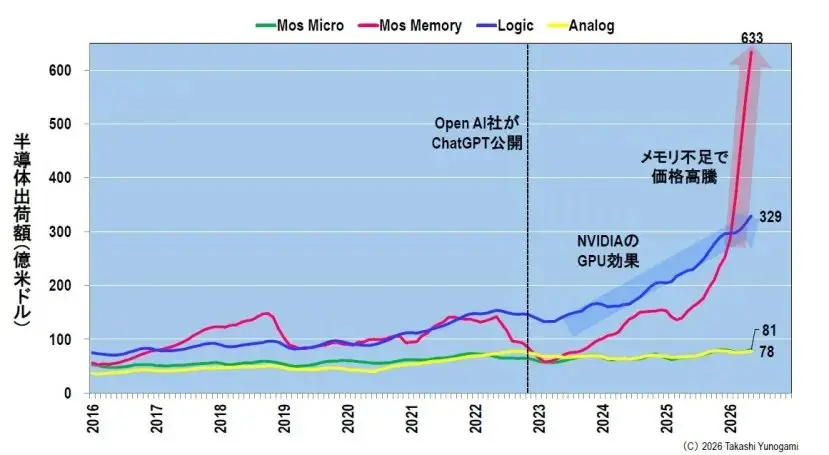

Une multiplication par 10 en environ 10 ans, avec un taux de croissance annuel stupéfiant de 285 %. La figure 2 illustre cette croissance explosive, en se concentrant sur la période à partir de 2016. En 2016, les expéditions mensuelles de mémoires MOS s'élevaient à environ 5,6 milliards de dollars. Après un bref boom lors de la « bulle mémoire » de 2017-2018, elles se sont effondrées à seulement 5,8 milliards de dollars lors de la récession début 2023, le point le plus bas de la récession dans l'industrie.

Mais depuis, la reprise, ou plutôt l'explosion. En mai 2026, les expéditions mensuelles de mémoire ont bondi à 63,3 milliards de dollars. Par rapport au niveau de 2016, c'est une multiplication par plus de 11 en seulement une décennie. Par rapport au creux de début 2023, c'est une multiplication par environ 10,7 en seulement quelques années.

De même, la figure 2 montre que la logique, qui inclut les GPU NVIDIA, est passée de 13,3 milliards de dollars à 31,6 milliards de dollars, illustrant clairement l'« effet GPU NVIDIA » et l'« effet IA ». Cependant, même la croissance de la logique semble modérée à côté de l'explosion de la mémoire.

L'anomalie est encore plus frappante en termes de taux de croissance. La figure 3 montre le taux de croissance annuel en glissement annuel des mêmes données. Le taux de croissance récent de la mémoire atteint un niveau record de 285 %.

À titre de comparaison, même au pic de la précédente « bulle mémoire » (vers 2017), le taux de croissance annuel était d'environ 60 %. Cela donne une idée de l'incroyable croissance actuelle. En regardant les trois autres catégories de la figure 3, la logique atteint environ 40 %, tandis que les microcontrôleurs et l'analogique sont à 14-19 %. En d'autres termes, seule la mémoire connaît une croissance d'« un autre niveau ».

DRAM et NAND explosent

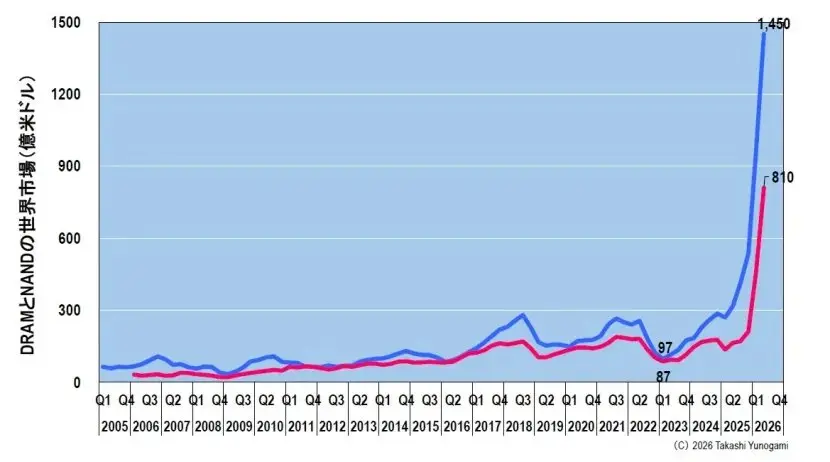

Au sein du marché de la mémoire, cette croissance explosive est principalement tirée par deux produits : la DRAM et la mémoire flash NAND (ci-après NAND). La figure 4 montre un aperçu trimestriel des marchés mondiaux de la DRAM et du NAND, basé sur les données de TrendForce.

Début 2023, au plus bas de la récession dans l'industrie, les prix de la DRAM étaient au plus bas à seulement 9,7 milliards de dollars, et le NAND à 8,7 milliards de dollars. C'était une période sombre où tous les fabricants de mémoire étaient en perte et obligés de réduire la production.

Cependant, au deuxième trimestre 2026, la taille du marché DRAM devrait bondir à 145 milliards de dollars et celle du NAND à 81 milliards de dollars. Par rapport au creux de début 2023, le marché DRAM a été multiplié par environ 15, et le NAND par environ 9. Additionnés, le total trimestriel atteint 226 milliards de dollars, et le total annuel dépasse les 900 milliards de dollars, un chiffre presque incroyable au premier abord.

Ce qui était autrefois considéré comme un « standard bon marché » ou une « commodité » – la mémoire – est maintenant sur le point de prendre la tête de l'industrie des semi-conducteurs aux micro-ordinateurs (comme la logique et les MPU).

La cause : une flambée anormale des prix de la mémoire et des wafers

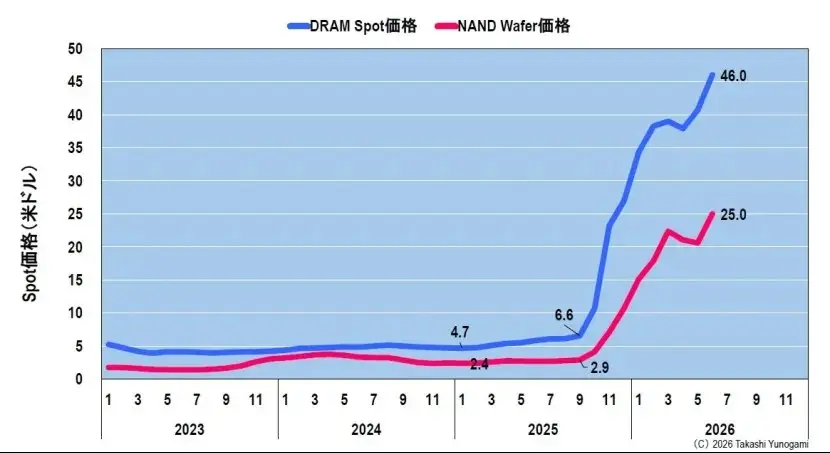

Pourquoi le marché de la mémoire s'est-il étendu à une telle échelle ? La clé est que cette croissance explosive n'est pas seulement due à une augmentation des volumes expédiés ; le plus grand facteur est la flambée anormale des prix de la mémoire elle-même.

La figure 5 montre les tendances des prix spot de la DRAM (DDR5 16Gb 2Gx8) et des prix des wafers NAND (1Tb TLC). Début 2025, le prix spot de la DRAM n'était que de 4,70 dollars. Récemment, il a grimpé à 46,00 dollars, soit une multiplication par environ 10. Le prix des wafers NAND est également passé de 2,40 dollars à 25,00 dollars, également multiplié par environ 10.

En d'autres termes, la multiplication par dix de la taille du marché ne vient pas principalement d'une multiplication par dix des volumes expédiés, mais du fait que le « prix unitaire » a grimpé de près de dix fois. Même si les ventes de mémoire restaient constantes, les revenus seraient multipliés par dix. C'est le mécanisme derrière l'expansion explosive du marché de la mémoire.

Pour les fabricants de mémoire, c'est un environnement idéal. Après tout, les prix augmentent sans nécessiter d'investissements en capital massifs, ce qui améliore considérablement les marges. Comme nous le verrons plus tard, la flambée des actions des fabricants de mémoire est également due à cette hausse anormale des prix qui stimule rapidement les bénéfices.

Les raisons de la flambée des prix

Alors, pourquoi les prix de la mémoire ont-ils flambé ? C'est parce que la demande dépasse de loin l'offre. En remontant à la source de cette demande, on constate qu'elle est due aux investissements massifs et stupéfiants des opérateurs hyperscale de centres de données.

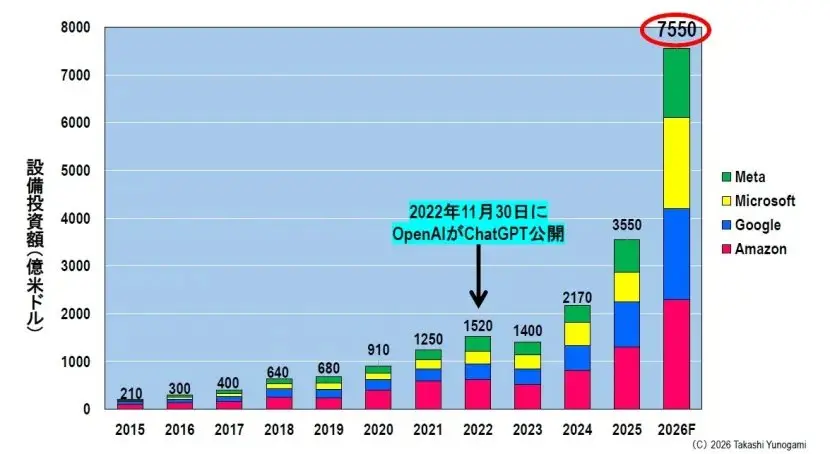

La figure 6 montre la tendance des dépenses en capital (CAPEX) des quatre principaux opérateurs hyperscale (Amazon, Google, Microsoft et Meta). En 2015, le CAPEX total de ces quatre entreprises n'était que de 21 milliards de dollars. Même à l'époque, cela était considéré comme une « somme colossale ».

Cependant, depuis le lancement de ChatGPT par OpenAI en novembre 2022, une ruée vers l'intelligence artificielle générative a commencé, et la courbe des investissements en capital a grimpé en flèche. On prévoit que le total des investissements de ces quatre entreprises atteindra 355 milliards de dollars en 2025, et un chiffre stupéfiant de 755 milliards de dollars en 2026. Cela représente une vague d'investissement sans précédent, multipliant l'investissement par environ 36 en un peu plus d'une décennie depuis 2015.

755 milliards de dollars dépassent largement les 120 000 milliards de yens. Ces quatre entreprises à elles seules prévoient d'investir en un an un montant équivalent au budget national du Japon (compte général) dans les infrastructures de centres de données et d'IA. Cela montre à quel point la situation est extraordinaire.

Les centres de données d'IA sont comme des « trous noirs »

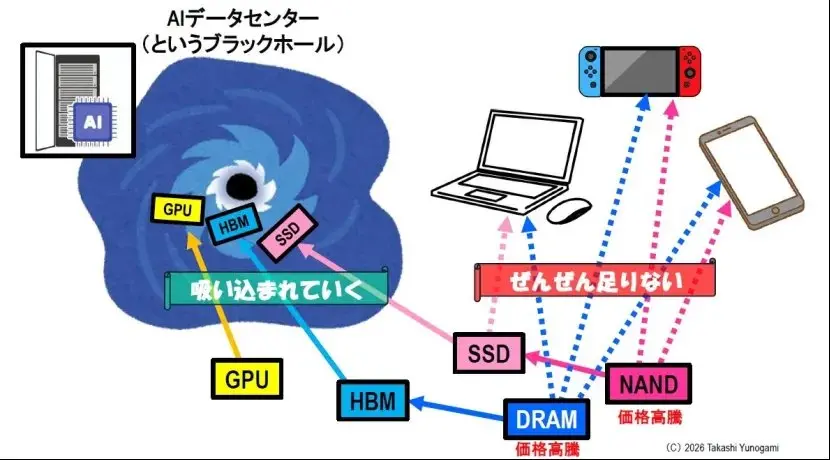

Cette énorme somme d'argent est destinée aux centres de données d'IA. La figure 7 illustre schématiquement la situation actuelle.

Alors que les opérateurs hyperscale se ruent pour investir dans les centres de données d'IA, les semi-conducteurs essentiels à l'apprentissage et à l'inférence de l'IA – c'est-à-dire les GPU de NVIDIA et d'autres, la mémoire à haute bande passante (HBM) utilisée dans ces GPU, et les SSD de stockage de grande capacité équipés de NAND – sont aspirés un par un dans le « trou noir » des centres de données d'IA.

Les fabricants de mémoire donnent la priorité à la production d'HBM à forte marge, ainsi qu'à la DRAM et au NAND hautes performances pour les centres de données. C'est une décision commerciale naturelle. Par conséquent, la capacité de production est transférée vers l'IA, ce qui réduit considérablement la capacité disponible pour d'autres applications.

Les secteurs les plus touchés sont la DRAM et le NAND pour les produits électroniques grand public numériques, tels que les PC, les smartphones et les consoles de jeux. La mémoire pour ces produits est en pénurie sévère, au point d'être « totalement insuffisante ».

Si la capacité d'approvisionnement est limitée et que la demande se concentre uniquement sur les centres de données d'IA, la mémoire pour l'électronique grand public s'épuisera inévitablement. Cela entraîne une concurrence féroce pour l'offre limitée, ce qui pousse les prix à la hausse. Cela est directement lié à la flambée anormale des prix de la mémoire mentionnée précédemment.

En effet, les fabricants de PC et de smartphones commencent à lancer des appels au secours, déclarant qu'ils ne peuvent pas obtenir la mémoire dont ils ont besoin, et que les coûts d'achat explosent, les obligeant à répercuter ces coûts sur les prix des produits. Ironiquement, à l'ombre de l'essor de l'IA, les appareils numériques que nous utilisons au quotidien deviennent de plus en plus chers, voire de plus en plus rares.

Les prévisions du marché des semi-conducteurs « complètement erronées »

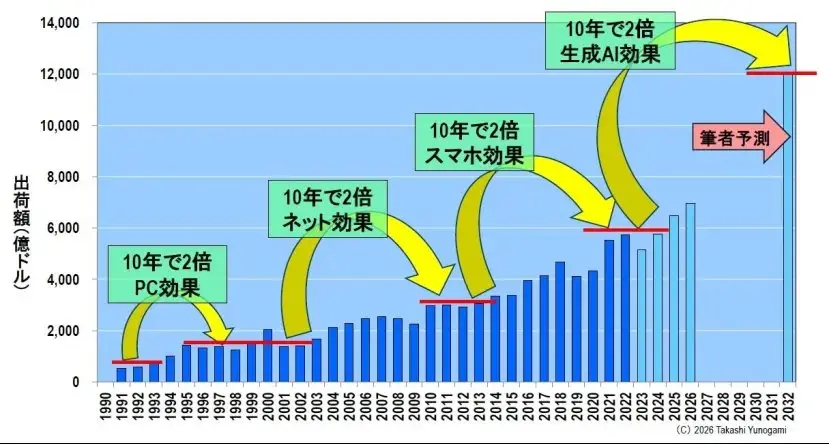

En 2023, j'avais fait une prévision de la croissance du marché mondial des semi-conducteurs jusqu'en 2032, comme le montre la figure 8. En analysant l'histoire de l'industrie et en combinant « l'effet PC », « l'effet Internet », « l'effet smartphone » et le futur « effet semi-conducteur IA », j'avais prédit que le marché croîtrait à un rythme d'« environ double tous les dix ans ».

Cette prévision estimait que la taille du marché atteindrait environ 1 200 milliards de dollars d'ici 2032. À l'époque, je pensais que c'était une prévision assez optimiste.

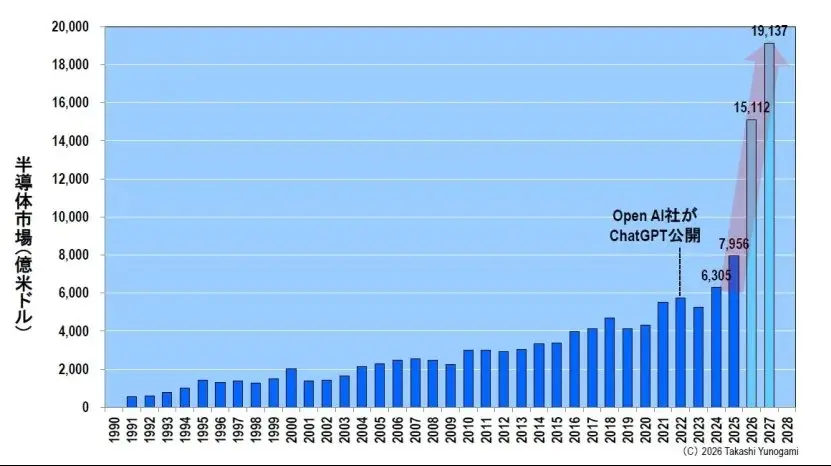

Cependant, cette prévision s'est avérée complètement fausse. En fait, elle était fausse parce qu'elle était trop prudente. Voir la figure 9. Selon la prévision de printemps 2026 du WSTS, la taille du marché mondial des semi-conducteurs atteindra 630,5 milliards de dollars en 2024, 795,6 milliards de dollars en 2025, et dépassera les 1 500 milliards de dollars en 2026 pour atteindre 1 511,2 milliards de dollars. De plus, on prévoit qu'il atteindra 1 913,7 milliards de dollars en 2027, approchant les 2 000 milliards de dollars.

En seulement quelques années, la taille du marché a facilement dépassé le niveau de 1 200 milliards de dollars que j'avais prédit pour 2032. La prévision pour 2032 a été atteinte en 2026. Cela ne signifie pas que la prévision précédente était « trop optimiste », mais que la force disruptive de la ruée vers l'IA a complètement renversé toutes les conventions passées de l'industrie des semi-conducteurs.

La figure 10 montre clairement que cette croissance rapide est tirée par la mémoire (y compris DRAM et NAND) et la logique (y compris les GPU). La mémoire devrait dépasser les 1 000 milliards de dollars en 2027, reflétant l'explosion de la DRAM + NAND mentionnée précédemment. Le marché de la logique devrait également dépasser les 500 milliards de dollars.

D'autre part, les secteurs de l'analogique et du micro-semi-conducteur restent pratiquement plats. En d'autres termes, la croissance globale du marché des semi-conducteurs n'est pas équilibrée ; au contraire, seuls ces deux domaines liés à l'IA croissent à un rythme sans précédent, tirant la croissance du marché entier. C'est une structure de croissance extrêmement déformée.

Combien de temps cette prospérité va-t-elle durer ?

Maintenant, abordons la question qui préoccupe tout le monde : « Combien de temps l'essor de l'IA et la croissance qu'il génère vont-ils durer ? »

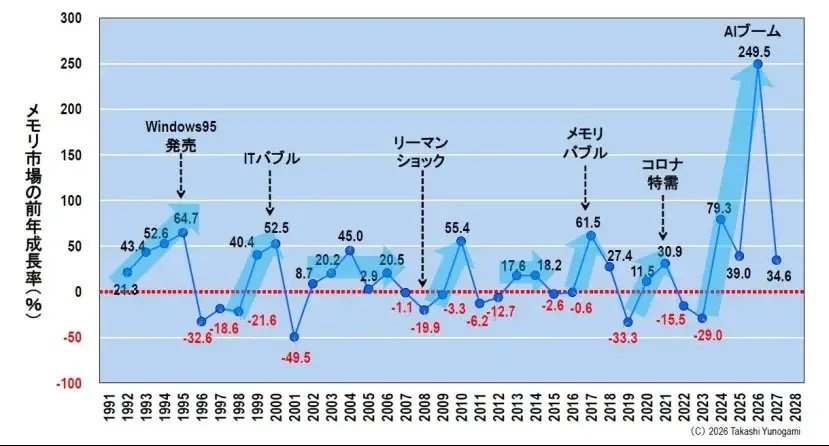

La clé pour comprendre cela réside dans la longue histoire du marché de la mémoire. La figure 11 montre le taux de croissance annuel du marché de la mémoire sur près de 35 ans, depuis 1991. Ce graphique reflète les innombrables hauts et bas qu'a connus l'industrie des semi-conducteurs.

De l'essor apporté par la sortie de Windows 95 en 1995, à la bulle Internet de 2000 et son éclatement, la bulle mémoire de 2017-2018, la faillite de Lehman Brothers en 2008, et la prospérité liée au COVID-19 depuis 2020, l'industrie a connu des montagnes russes de boom et de récession.

Ce qu'il faut remarquer ici, ce n'est pas la hauteur des pics individuels, mais la « durée » pendant laquelle la croissance positive se maintient. En analysant attentivement la figure 11, on découvre un fait clé : À aucune période de l'histoire, le marché de la mémoire n'a maintenu une croissance annuelle positive pendant plus de cinq ans consécutifs. Au cours des 35 dernières années, il n'y a jamais eu de période de croissance positive continue pendant six ou sept ans.

Pourquoi le marché se stabilise-t-il après cinq ans ? Parce que le marché de la mémoire est intrinsèquement soumis au « cycle du silicium », qui comprend une flambée de la demande, une hausse des prix, des investissements accrus des entreprises dans la production, une surcapacité et une chute brutale des prix.

Si la prospérité se poursuit, les entreprises vont inévitablement se précipiter pour investir dans des équipements, ce qui finira par entraîner une offre excédentaire et une chute des prix. C'est le mécanisme inhérent à la mémoire en tant que produit.

L'actuelle ruée vers l'IA devrait pousser le marché de la mémoire à une croissance significative, partant du creux de 2023 et culminant en 2024. Selon le schéma historique, cette vague devrait se terminer au plus tard en 2028, et pourrait même culminer dès 2027.

Bien que certains diront inévitablement « cette fois c'est différent » ou « l'IA est spéciale », il ne faut pas oublier que les mêmes affirmations ont été faites à chaque bulle économique passée.

Plus la montagne est haute, plus la vallée est profonde

L'histoire de l'industrie des semi-conducteurs nous enseigne également une autre règle indéniable : « Plus le pic est élevé, plus le creux qui suit est profond. »

Si vous regardez à nouveau la figure 11, cette règle devient évidente. La bulle Internet a atteint un pic de croissance annuelle de plus de 50 % en 2000, mais l'année suivante, en 2001, elle a plongé dans un creux de -49,5 %. De même, la bulle mémoire de 2017-2018 a connu un pic de plus de 60 %, suivie d'une chute brutale de 33 % en 2019. Dans cette industrie, plus le pic de prospérité est haut, plus la récession qui suit tend à être sévère et longue.

Examinons maintenant la ruée actuelle vers l'IA. Un taux de croissance annuel de 285 % est un pic sans précédent, bien supérieur à toute bulle passée. Son amplitude est telle que les pics des bulles Internet et mémoire semblent insignifiants en comparaison.

En appliquant ce principe, la conclusion est évidente. Après cette prospérité sans précédent, le « creux » qui suivra sera probablement plus profond et plus sévère que tout ce que l'industrie des semi-conducteurs a connu auparavant. Nous devrions nous préparer à une récession extrêmement grave qui devrait commencer vers 2027-2028, une récession qui ne sera pas facile à surmonter.

La flambée des actions des fabricants de mémoire et les « milliardaires »

Actuellement, les actions des fabricants de mémoire montent en flèche. C'est totalement prévisible, car la hausse des prix entraîne une augmentation massive de leurs bénéfices.

Un exemple symbolique est Kioxia. La hausse de son cours a fait que 600 investisseurs, que l'on pourrait qualifier de « milliardaires », ont obtenu des gains non réalisés supérieurs à 1 milliard de yens grâce à leurs actions. L'industrie entière baigne dans une atmosphère de célébration sans précédent.

Cependant, nous devons maintenant garder notre calme. Les cours des actions sont comme un miroir qui reflète les attentes pour l'avenir. Lorsque ces attentes sont trop élevées, si la réalité est même légèrement inférieure, les cours peuvent s'effondrer instantanément.

Plus la montagne est haute, plus la vallée est profonde. Ce principe s'applique aussi bien aux cours des actions qu'à la taille du marché. À chaque éclatement de bulle, on a vu le même scénario : les milliardaires devenus riches au sommet de la bulle sont contraints de vendre massivement leurs actifs lorsque la récession arrive.

Nous sommes maintenant en pleine prospérité, c'est le moment de préparer concrètement la récession. Cette prospérité ne durera pas éternellement. L'histoire montre que la croissance positive du marché de la mémoire ne dure que cinq ans au maximum, suivie d'une période de creux (du moins en apparence). Plus le pic est haut, plus le creux est profond. Par conséquent, j'appelle fortement les entreprises qui profitent actuellement de la prospérité : « Pendant que la prospérité continue, vous devez vous préparer concrètement à la récession. »