Rédaction : Ma He, Foresight News

Le 29 mai, la Commodity Futures Trading Commission (CFTC) des États-Unis a pris deux mesures marquantes en une seule journée : elle a officiellement approuvé la soumission de KalshiEX, LLC (Kalshi) pour un contrat perpétuel sur le Bitcoin. Par ailleurs, la CFTC a également émis une lettre de non-action à Coinbase, permettant à la plateforme d'offrir, via sa filiale, certains produits de contrats perpétuels à ses clients américains.

La CFTC a également publié une « Déclaration de politique sur la mise en marché des contrats perpétuels », fournissant un cadre directeur clair pour la mise en marché de ces produits sur des marchés régulés. Cette série d'actions marque une étape cruciale dans la transition de la régulation des produits dérivés cryptos aux États-Unis, passant d'une zone grise de longue date à une véritable voie de conformité pour les contrats perpétuels.

Kalshi et Coinbase obtiennent conjointement l'approbation réglementaire

La CFTC a examiné et déterminé que le contrat perpétuel sur le Bitcoin de Kalshi respectait la « Commodity Exchange Act » ainsi que les principes fondamentaux du DCM (Designated Contract Market), incluant la profondeur et la liquidité du marché spot sous-jacent du Bitcoin, la conception du contrat, les capacités de gestion des risques, etc. L'ordre d'approbation exige que Kalshi maintienne une activité conforme en continu et précise que la conception du contrat perpétuel « ne s'applique pas nécessairement à toutes les catégories d'actifs ». Il encourage les autres acteurs du marché à communiquer avec les autorités de régulation pour différents sous-jacents et à soumettre des produits perpétuels via le processus formel d'approbation.

De plus, la division des participants au marché de la CFTC a émis une lettre interprétative et une lettre de non-action au courtier enregistré Coinbase Financial Markets (CFM), lui permettant d'offrir aux utilisateurs américains les options cryptos et les contrats perpétuels listés sur Deribit. La lettre confirme que lesdits contrats perpétuels peuvent être classés comme des contrats à terme étrangers en vertu de l'article 30.1 des règlements de la CFTC. Sous certaines conditions, la CFTC ne recommandera pas d'action en justice concernant le transfert par CFM des actifs numériques et stablecoins de paiement détenus par les clients vers son entité de courtage étrangère affiliée à des fins de couverture de marge, cette entité affiliée pouvant exercer un droit de réutilisation sur ces actifs clients.

Auparavant, le marché américain manquait de véritables contrats perpétuels (sans date d'expiration). Coinbase Derivatives avait lancé en juillet 2025, via une auto-certification, des contrats à terme de « style perpétuel » (avec une durée allant jusqu'à 5 ans), visant à simuler les caractéristiques économiques des perpétuels, mais conservant tout de même une date d'expiration. Les approbations d'aujourd'hui et la lettre de non-action offrent donc une double voie de conformité pour les « véritables perpétuels » : Kalshi suit la voie standard des contrats à terme via un DCM, tandis que Coinbase atteint les clients américains via la combinaison de contrats étrangers et de collatéral cryptographique.

Mike Selig

Dans ses déclarations, Mike Selig, président de la CFTC, a souligné que les contrats perpétuels sont des outils importants de gestion des risques et de découverte des prix sur les marchés mondiaux d'actifs cryptographiques. Le lancement de véritables contrats perpétuels aux États-Unis constitue une étape importante pour faire des États-Unis un centre mondial de la cryptographie. Il a indiqué que la CFTC avait établi un cadre réglementaire viable pour les contrats perpétuels sur actifs cryptographiques et qu'elle maintiendrait l'ordre sur les marchés en limitant l'effet de levier excessif, la volatilité du marché et les risques systémiques.

Selig a également admis que la position réglementaire actuelle de la CFTC ne s'était pas encore traduite par une règle permanente formelle, et que la politique future pourrait encore évoluer avec l'environnement réglementaire.

Un gâteau sur un marché de mille milliards de dollars

Alors, pourquoi la CFTC n'avait-elle pas approuvé de véritables contrats perpétuels sur le Bitcoin jusqu'à présent ?

Les contrats perpétuels sont des produits « nouveaux » dans le cadre des contrats à terme sur matières premières traditionnels. Ils n'ont pas de date d'expiration ni de livraison finale, ce qui entre en conflit avec la compréhension conventionnelle de la « Commodity Exchange Act » concernant les contrats à terme traditionnels qui « doivent avoir une date d'expiration et un mécanisme de convergence ». La CFTC a discuté en interne de leur classification comme contrats à terme ou comme swaps (swaps), chaque catégorie entraînant des exigences réglementaires complètement différentes (y compris en matière de compensation, de marge, d'obligations de reporting, etc.). Ce manque de clarté juridique rendait difficile l'obtention d'une voie de conformité solide pour les plateformes.

De plus, leur effet de levier élevé et leur nature spéculative, ainsi que les préoccupations concernant la manipulation du marché, ont toujours poussé la CFTC à adopter une attitude prudente.

BTCPERP, en tant que contrat perpétuel suivant le prix spot du Bitcoin, n'a pas de date d'expiration fixe. Un mécanisme de financement (funding rate) règle périodiquement entre les positions longues et courtes pour maintenir l'ancrage étroit du prix du contrat avec le marché spot.

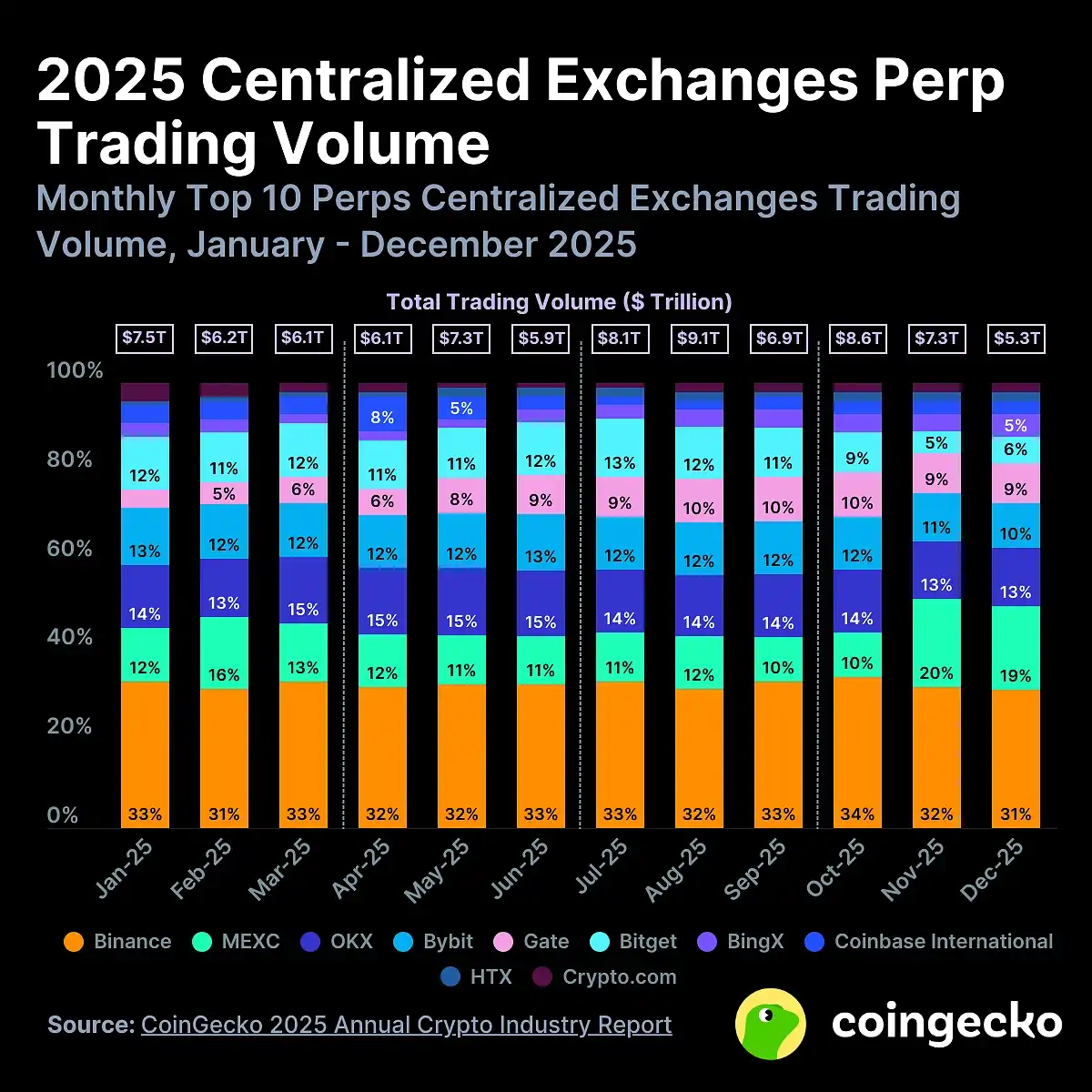

Sur le marché mondial des dérivés cryptographiques, les contrats perpétuels ont longtemps dominé de manière absolue. Selon les données du rapport annuel 2025 de CoinGecko, le volume cumulé des dérivés cryptographiques sur les échanges centralisés était d'environ 85,7 billions de dollars, les contrats perpétuels représentant environ 78 %. En 2025, le volume cumulé des contrats perpétuels sur les échanges décentralisés était d'environ 6,7 billions de dollars (+346 % en glissement annuel).

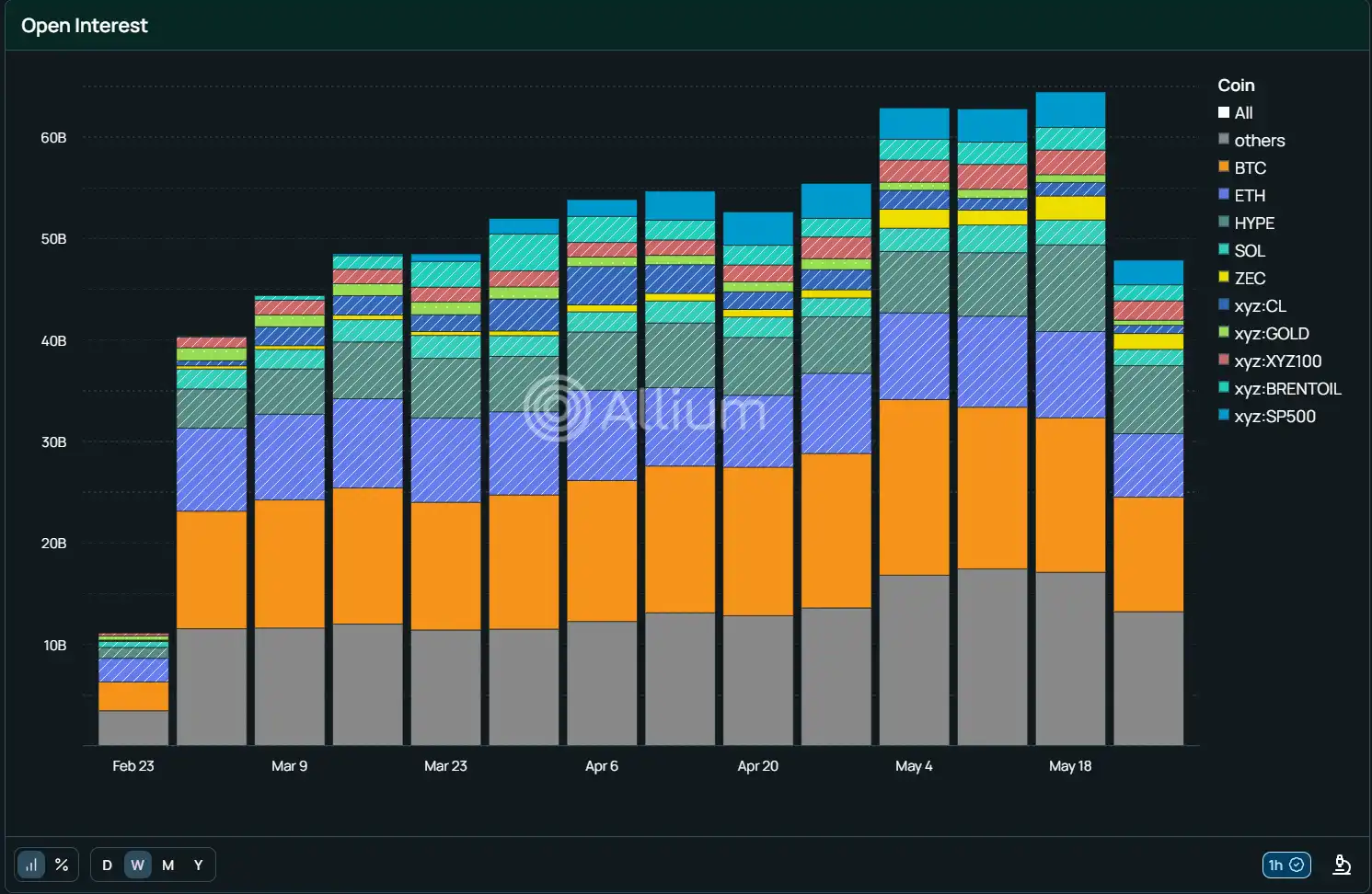

Ironiquement, alors que les débats réglementaires des traditionalistes se poursuivaient à Washington, des plateformes de contrats perpétuels décentralisées offshore comme Hyperliquid avaient déjà étendu leur influence vers le S&P 500, le pétrole brut et l'or via des actifs synthétiques on-chain. Fin mai 2026, le volume des transactions perpétuelles sur Hyperliquid avait déjà atteint 586,12 milliards de dollars, et selon les données on-chain d'Allium, l'encours total des dérivés sur le réseau Hyperliquid a atteint un sommet historique de près de 60 milliards de dollars fin mai, attirant de plus en plus de particuliers et d'institutions.

Dernier encours sur Hyperliquid

Cette approbation sans précédent de la CFTC n'est pas seulement un compromis envers le marché cryptographique, mais aussi une « guerre défensive onshore » que le monde de la conformité a dû mener face à l'innovation offshore qui pousse vers un modèle où « tous les actifs peuvent être perpétuels ».

En comparaison, les contrats à terme sur le Bitcoin réglementés comme ceux du CME, bien qu'offrant des outils de couverture stables pour les institutions, diffèrent par leurs caractéristiques d'effet de levier et de trading des produits perpétuels privilégiés par les particuliers et les traders professionnels.

Cette approbation de la CFTC ouvre incontestablement un nouveau champ de bataille pour Kalshi sur le marché des prédictions, brouillant définitivement la frontière entre les marchés de prédiction et les marchés traditionnels des dérivés cryptographiques. Kalshi peut utiliser sa logique de règlement par événement conforme pour attirer le bassin de capitaux des contrats perpétuels qui appartenait auparavant aux échanges centralisés. Pour Coinbase, le volume et les revenus de ses contrats perpétuels seront probablement reflétés concrètement dans ses prochains résultats financiers.

Les traders américains dépendaient principalement de plateformes offshore auparavant, faisant face à des risques de garde, à l'incertitude réglementaire et à des obstacles à l'accès pour les institutions. La politique réglementaire annoncée, qui soutient l'utilisation de collatéral cryptographique, attirera la participation d'institutions traditionnelles comme les hedge funds et les family offices. Les traders pourront détenir des positions à effet de levier à long terme pour couvrir leurs positions spot, sans avoir à opérer fréquemment ; cela attirera également une partie des flux offshore vers les canaux américains conformes.

Parallèlement, l'approbation de Kalshi et Coinbase stimulera l'accélération de la mise en œuvre d'autres produits comme les perpétuels sur ETH, formant ainsi une matrice plus complète de produits dérivés cryptographiques. À long terme, cette politique pourrait améliorer la compétitivité des États-Unis dans l'écosystème mondial des dérivés cryptographiques, attirant davantage de capitaux, de talents et d'infrastructures, créant ainsi des conditions favorables à une intégration plus profonde entre les actifs cryptographiques et la finance traditionnelle.

Nous vivons peut-être l'ère la plus favorable en matière de régulation pour l'industrie cryptographique.