Auteur : Thejaswini M A

Compilation et mise en forme : BitpushNews

Note de Bitpush :

Le 22 mai 2026, la Commission de régulation des valeurs mobilières de Chine a lâché une bombe : elle envisage d'infliger des sanctions sévères à des institutions comme Tiger Securities, Futu Securities et Longbridge Securities pour leurs activités transfrontalières illégales, prévoyant non seulement des amendes colossales, mais aussi la confiscation de tous les bénéfices illicites des entités concernées, en Chine et à l'étranger. De plus, pendant une période de remise en ordre de deux ans, toutes les activités domestiques liées seront entièrement interdites, les clients existants en Chine continentale ne pourront que vendre leurs positions. À l'annonce de cette nouvelle, les actions de ces courtiers en bourse américains ont chuté de plus de 40% en pré-marché.

Alors que les canaux transfrontaliers réglementés sont progressivement bloqués, où iront les capitaux qui souhaitent toujours diversifier leurs actifs à l'échelle mondiale, participer aux prix pré-IPO de sociétés comme SpaceX, et trader n'importe quel actif, n'importe où, à n'importe quel moment ?

La réponse semble se dessiner peu à peu : ils se dirigeront vers les RWA, vers Hyperliquid.

Ce n'est pas une prophétie. C'est ce qui se passe en ce moment.

Le même jour où la nouvelle de l'amende a filtré, le token HYPE a atteint un nouveau sommet.

Simple coïncidence ? Peut-être. Mais le capital ne croit pas aux coïncidences. Il ne croit qu'aux issues de secours.

Voici le corps de l'article :

Le CME Group (Chicago Mercantile Exchange) est la plus grande bourse de produits dérivés au monde. C'est là que les traders professionnels achètent et vendent des contrats à terme sur le pétrole brut, l'or, les taux d'intérêt, les indices boursiers et le bitcoin. Des milliers de milliards de dollars de volume y sont traités chaque jour, et cela existe depuis 1898.

L'ICE (Intercontinental Exchange) possède quant à elle le New York Stock Exchange et plusieurs bourses de produits dérivés dans le monde. C'est un autre géant du secteur.

Ce sont les sociétés d'infrastructure de marché les plus puissantes de la planète. Quand elles désignent quelque chose du doigt et le qualifient de "très dangereux", il est difficile pour les régulateurs de ne pas écouter.

Actuellement, le CME et l'ICE font pression sur la CFTC (Commodity Futures Trading Commission) et le Congrès américain pour qu'ils prennent des mesures sévères contre Hyperliquid, avertissant que cette plateforme "sans KYC" est un terreau fertile pour la manipulation des marchés et le contournement des sanctions.

- Le zéro KYC est bien réel ici. Bien qu'Hyperliquid utilise des filtres sur le front-end de son site principal pour bloquer les adresses sanctionnées par l'OFAC, son protocole sous-jacent est totalement sans permission. Si quelqu'un contourne le site web et interagit directement avec les smart contracts, aucune vérification d'identité ne l'attend.

- De plus, il n'y a pas de limites de position sur Hyperliquid. Sur le CME, aucun trader unique ne peut détenir une position supérieure à une certaine taille dans un contrat donné, afin de se prémunir contre la manipulation et le risque systémique. Hyperliquid n'a pas ce genre de restriction.

- Le CME surveille de près les comportements de trading manipulateurs comme le spoofing (fausses commandes), le wash trading (vente à soi-même) ou les attaques coordonnées. Hyperliquid n'a aucun système de surveillance pour surveiller cela.

Ce sont des faits objectifs.

Sous l'effet de cette nouvelle, le token HYPE a chuté de 9% le 15 mai. Ensuite, deux market makers ont retiré 100 millions de dollars de liquidité le 18 mai en réponse.

coingecko.com

Mais notez quel produit spécifique ils ont dans le viseur. Pas les contrats perpétuels sur crypto-monnaies qu'Hyperliquid fait tourner depuis des années et auxquels les régulateurs n'ont jamais prêté attention. Leur focus est entièrement sur les contrats pétroliers. Ce sont ces contrats qui ont généré un volume de transactions de 720 millions de dollars pendant les week-ends où le marché pétrolier du CME lui-même est fermé.

Face à ces douleurs de croissance réglementaires, les inquiétudes du CME et de l'ICE ne sont pas totalement infondées, mais nous savons aussi qu'ils ne sont pas des observateurs neutres. Leur modèle économique repose entièrement sur un "monopole du temps de trading" protégé par la loi. Ils n'ont pas d'objection à la compétition technologique, mais quand quelqu'un leur fait concurrence sur le facteur temps, ils deviennent fous.

En amenant un volume de trading réel sur le marché pétrolier pendant les week-ends, Hyperliquid a essentiellement brisé le continuum espace-temps de la finance traditionnelle. Et ceux qui ont des intérêts acquis demandent au gouvernement de forcer tout le monde à fermer les yeux pendant qu'ils dorment. À ma place, je préférerais plutôt demander une licence pour opérer le week-end ; mais visiblement, c'est juste mon avis.

Le bureau d'Hyperliquid à Singapour ne compte que 11 personnes. Sur les 30 jours se terminant le 21 mai 2026, le protocole a généré 51 millions de dollars de revenus. En mars, il a traité un volume nominal de produits dérivés atteignant 2,6 mille milliards de dollars.

tokenterminal.com

Hyperliquid route 97% des frais de trading via un fonds on-chain pour le rachat du token HYPE. Le fait de pouvoir générer 51 millions de dollars de revenus mensuels avec seulement 11 personnes donne un ratio de productivité par tête que l'on ne trouve réellement nulle part, ni dans le secteur de la crypto, ni en dehors. Fin mai, HYPE avait augmenté de 101% depuis le début de l'année.

Tout cela, ce n'est pas nécessairement parce qu'Hyperliquid a construit, dans un sens technique strict, de meilleurs produits dérivés. C'est simplement parce qu'il est ouvert quand le CME est fermé, et cela contient une énorme valeur. Récemment, certaines évolutions ont poussé cette logique à un niveau plus profond.

Le 1er mai, la plateforme Trade.xyz, construite sur Hyperliquid, a lancé un contrat perpétuel pré-IPO (avant introduction en bourse) sur le fabricant de puces IA Cerebras. Ce contrat a fonctionné pendant deux semaines avant l'IPO. Au début de cette fenêtre, les traders ont effacé une prime d'environ 50% par rapport au prix d'IPO de 185$, suggérant un prix d'ouverture autour de 277$. Ensuite, les informations de marché se sont mises à jour. Une heure avant l'ouverture de Cerebras sur le Nasdaq, le contrat perpétuel de Trade.xyz valorisait l'action à 340$, soit à moins de 3% du prix d'ouverture réel. Finalement, Cerebras a ouvert le 14 mai à 350$, soit une hausse de 89% par rapport au prix d'IPO de 185$. Des plateformes traditionnelles de marché secondaire comme Forge et EquityZen avaient une erreur de prédiction de 35%, tandis que celle d'Hyperliquid n'était que de 3%.

Lorsqu'une réelle incertitude persistait, 277$ était le prix suggéré par le marché. Puis, au fur et à mesure que les informations affluaient et étaient digérées, la sagesse collective a comblé cet écart. C'est ainsi que la découverte de prix est censée fonctionner.

Puis, le 17 mai, un dimanche matin, Trade.xyz a lancé un contrat perpétuel sur SpaceX. Il a ouvert avec un prix de référence de 150$, a grimpé à 216$ en quelques heures, et s'est finalement stabilisé autour de 203$, ce qui signifiait que la foule du marché valorisait cette société à 2,4 mille milliards de dollars.

Pourtant, à ce moment-là, SpaceX n'avait pas encore déposé publiquement de prospectus S-1, aucun analyste de Wall Street n'avait donné d'objectif de prix, et la tournée de présentation officielle était encore loin.

Les traders ignoraient complètement que SpaceX avait en fait déposé une demande confidentielle auprès de la SEC dès le 1er avril, visant une valorisation cible comprise entre 1,75 et 2 mille milliards de dollars.

Les traders ont liquidé le contrat à 203$, ce qui implique une valorisation de 2,4 mille milliards de dollars. Avant même la première réunion des banquiers, et sans accès aux documents de dépôt, la foule a atterri avec acuité dans le haut de la fourchette cible de la société elle-même. Quelques jours plus tard seulement, le 20 mai, un mercredi, SpaceX a officiellement déposé son véritable prospectus S-1 de 277 pages auprès du public.

Actuellement, trois produits tentent d'offrir aux investisseurs une exposition au risque d'investissement dans SpaceX. Chacun de ces produits parie, sur le plan juridique, sur une solution différente.

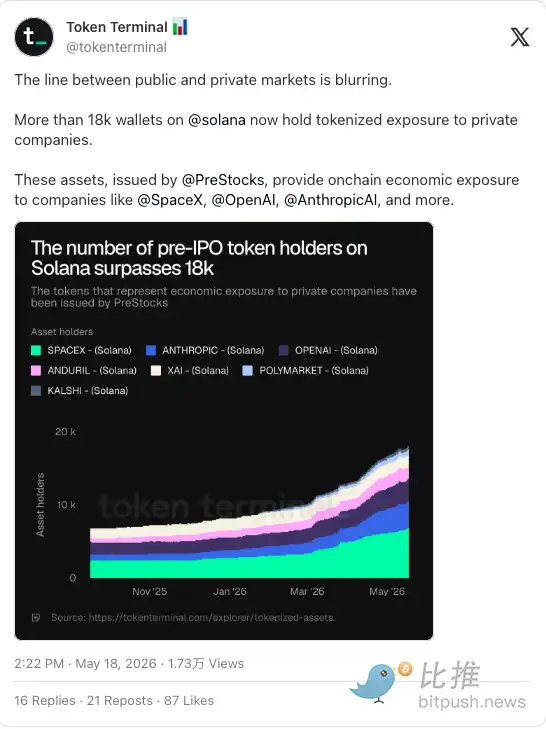

PreStocks essaie de jouer les malins. Ils ont créé des fonds SPV (véhicules à vocation spéciale) pour acheter de vraies actions SpaceX, puis ont fractionné et jetonisé les parts de ces fonds pour permettre aux investisseurs particuliers d'en profiter. Cela ressemble à une porte dérobée propre pour entrer dans les sociétés technologiques privées.

Cependant, peu avant le lancement du contrat SPCX d'Hyperliquid, Anthropic et OpenAI ont publiquement pris leurs distances avec ces produits de tiers qui prétendaient suivre leur valorisation. Des plateformes à Hong Kong et aux Émirats Arabes Unis vendaient des expositions jetonisées à ces deux sociétés sans l'approbation de leurs conseils d'administration. Les deux sociétés ont émis des avertissements indiquant que les transferts d'actions sous-jacents à ces produits étaient invalides. Les tokens de PreStocks ont immédiatement chuté de 50%. Lorsque vous essayez de fonctionner en ancrant sur de vraies actions, la société dans laquelle vous détenez des actions conserve toujours le droit d'intervenir.

Ondo Global Markets, quant à lui, jetonise les actions via un courtier-négociant (broker-dealer) enregistré aux États-Unis, chaque token étant adossé à un titre sous-jacent. Sa conformité est très propre, et le DTCC (Depository Trust & Clearing Corporation) américain est même en train de construire une infrastructure de règlement autour.

Mais le plus grand avantage d'Ondo est aussi son plus grand point faible. Il a une adresse physique concrète. Si la SEC décide de ne pas le laisser passer, ils savent exactement à quelle porte frapper. Si Elon Musk s'y oppose, les avocats de SpaceX savent exactement quelle institution de garde poursuivre. En choisissant de jouer le jeu selon les règles, Ondo s'est fait une cible parfaite pour une frappe chirurgicale.

Puis regardons le contrat SPCX d'Hyperliquid - cette chose est construite sur du vide.

Pas d'actions, pas de courtier-négociant enregistré, pas de droit sur un actif physique. C'est un contrat perpétuel synthétique, un fantôme pur et simple. Un pur pari sur un prix, entièrement réglé en USDC sur un réseau décentralisé.

Même si SpaceX voulait empêcher les gens de trader des dérivés basés sur sa valorisation, elle ne le pourrait pas. Pas d'entité juridique à qui signifier des documents, pas d'émetteur central sur lequel faire pression.

C'est vraiment malin. Hyperliquid a essentiellement compris une chose : si vous n'avez pas de visage, personne ne peut vous frapper au visage. En ancrant le produit à absolument rien de tangible, ils sont devenus impossibles à cibler.

Je ne suis pas sûr que ce soit purement une bonne chose.

Un lieu sans KYC, faisant transiter des milliers de milliards de dollars en contournant le système bancaire mondial, c'est un cauchemar de sécurité nationale difficile à réfuter. Le fait que le co-fondateur d'Hyperliquid, Jeff Yan, se soit rendu à Washington le 17 mai pour rencontrer des décideurs politiques, suffit à montrer à quel point cette pression est réelle.

Parlant de Jeff Yan. C'est une personne réelle, avec un visage, et diplômé de Harvard. Si SpaceX voulait l'attaquer en justice pour violation de marque ou de propriété intellectuelle parce que sa plateforme a un contrat nommé "SPCX", ils pourraient absolument lui signifier des documents.

Mais poursuivre Jeff ne ferait pas disparaître le contrat.

Chez PreStocks, si la société supprime les actions sous-jacentes, le produit n'existe plus. Chez Ondo, si un juge gèle la banque ou le gardien, le produit est dans l'impasse. Mais le SPCX d'Hyperliquid est un code déployé de manière autonome. Même si Jeff Yan est réduit en cendres par des procès, ces smart contracts sont déjà en ligne, le code est immuable, le carnet d'ordres global continuera de fonctionner sur la chaîne.

C'est la "théorie impeccable" de la décentralisation. La réalité est plus fragile. Hyperliquid ne tourne que sur 20 validateurs, pas 900 000. Ces validateurs sont identifiables. Et l'épisode JELLY a montré : s'ils veulent intervenir, ils interviennent. Les validateurs ne sont pas immuables.

Encore une fois, le temps est le seul produit qu'ils ne peuvent pas copier.