Rédigé par: KarenZ, Foresight News

Après que les cartes U ont envahi le secteur des abonnements IA, Plasma a trouvé une nouvelle porte d'entrée pour le verrouillage de liquidités.

Le 12 juin, Plasma a lancé trois niveaux de cartes U, qui seront ouverts à tous les utilisateurs cette semaine.

En apparence, il s'agit d'un système d'adhésion par carte de consommation en stablecoin. Mais ce que les utilisateurs voient, ce sont les remises en espèces de base et les avantages IA, les remises aéroportuaires et les scénarios de dépenses Visa. Ce que le projet vise, c'est une fréquence de consommation, une détention de jetons et un verrouillage sur des cycles plus longs.

Différenciation des trois niveaux de cartes : Lite pour l'acquisition, Core pour les utilisateurs IA, Platinum pour verrouiller les gros porteurs

Avant de détailler les avantages, il faut préciser le périmètre du produit Plasma One. Selon les informations du site officiel, le service de compte global Plasma One est fourni par Bridge, et la carte Plasma One est émise par Rain, membre principal Visa, sous l'autorisation de Visa, et est valable dans les pays et chez les commerçants acceptant les cartes Visa. En d'autres termes, Bridge est plus orienté vers la couche de service de compte, Rain vers l'émission de cartes et la couche de canal de paiement Visa, et ce que l'utilisateur expérimente finalement est une carte de consommation en stablecoin connectée au réseau Visa.

Lite est le point d'entrée à seuil le plus bas. Le site officiel indique que le coût de la carte Lite est de 0 dollar, le cashback de base est de 2 %, et elle comprend 1 carte virtuelle gratuite. Elle convient aux utilisateurs qui veulent juste tester une carte en stablecoin et ne souhaitent pas acheter de XPL ou verrouiller des actifs pour le moment.

Core cible les utilisateurs quotidiens d'IA. Il offre un cashback de base de 3 %, un cashback de 5 % sur les dépenses IA, un abonnement ChatGPT Go, et jusqu'à 2 cartes virtuelles gratuites. Le mode d'obtention de Core est un abonnement annuel de 120 dollars, ou le verrouillage de 10 000 XPL pendant 12 mois. Il est à noter que la page Core précise que le cashback IA de 5 % s'applique à un maximum de 500 dollars de dépenses IA par mois. Ces 500 dollars correspondent à la limite de dépenses éligibles, pas à la limite de cashback.

Platinum ressemble plus à une carte haut de gamme. La page du site officiel indique qu'elle est conçue pour les gros détenteurs de XPL. Le mode d'obtention est le verrouillage de 100 000 XPL pendant 12 mois, sans frais supplémentaires. Les avantages comprennent un cashback de base de 4 %, un cashback de 10 % sur les dépenses IA, Claude Pro et ChatGPT Plus, un remboursement annuel maximum de 600 dollars sur les billets d'avion, l'accès aux salons VIP, les services de conciergerie Visa, l'assurance location de voiture, l'assurance voyage, la garantie retard/perte de bagages, l'eSIM global, etc.

La page produit Platinum annonce également une valeur de cashback et d'avantages dépassant 10 000 dollars par an, incluant un cashback de base de 7 500 dollars, un crédit IA de 1 400 dollars, un crédit aérien de 600 dollars, etc., mais cela s'apparente davantage à une hypothèse marketing et ne signifie pas que l'utilisateur peut en bénéficier intégralement sans condition.

Cela vaut-il le coup : Lite pour tester, Core selon la consommation IA, Platinum selon la tolérance aux fluctuations d'actifs

Commençons par Lite. Son avantage est la simplicité : frais de carte à 0 dollar, cashback de base de 2 %, pas de verrouillage. Son inconvénient est clair : pas de bonus par catégorie supplémentaire, pas d'abonnement IA, pas d'avantages voyage. Pour la plupart des utilisateurs ordinaires, Lite est le niveau le plus adapté pour un test, car il ne vous expose pas directement aux fluctuations du prix du XPL.

La question clé pour Core est : les frais annuels de 120 dollars ou le verrouillage de 10 000 XPL peuvent-ils être couverts par une consommation réelle ? Au taux de 0,088 dollar/XPL au moment de la rédaction le 15 juin, 10 000 XPL valent grossièrement 880 dollars.

Sans verrouiller de XPL, il faut 120 dollars pour enregistrer la carte Core. En comparant uniquement la consommation ordinaire entre Lite et Core, le cashback de base de Core est de 3 %, celui de Lite est de 2 %, la différence est de 1 point de pourcentage. Pour couvrir les 120 dollars de frais annuels avec cette différence de 1 %, il faudrait environ 12 000 dollars de dépenses éligibles par an.

Si l'on se concentre principalement sur la consommation IA, les avantages de Core doivent être calculés séparément : le site officiel précise que Core offre un cashback IA de 5 %, applicable à un maximum de 500 dollars de dépenses IA par mois ; Lite indique clairement ne pas avoir de cashback IA. Ainsi, en se basant sur le cashback IA spécifique, couvrir 120 dollars de frais annuels nécessite 2 400 dollars de dépenses IA éligibles par an, soit environ 200 dollars par mois. Si les dépenses IA mensuelles atteignent le plafond de 500 dollars, Core peut rapporter environ 25 dollars de cashback IA par mois, soit environ 300 dollars par an. En ajoutant l'avantage de l'abonnement ChatGPT Go, Core convient mieux aux utilisateurs qui ont déjà des dépenses continues en outils IA.

Mais si l'utilisateur choisit de verrouiller 10 000 XPL au lieu de payer des frais annuels, le calcul ne peut plus se limiter au cashback. Le coût réel de la version verrouillée de Core provient de la fluctuation du prix du XPL et de l'immobilisation de liquidités pendant 12 mois, on ne peut pas simplement la considérer comme l'obtention gratuite d'une carte.

Le seuil de Platinum est plus élevé. 100 000 XPL valent environ 8 800 dollars et doivent être verrouillés pendant 12 mois. Elle convient à trois types de personnes : les utilisateurs déjà fortement exposés au XPL, ceux ayant des dépenses IA et voyages élevées, et les gros porteurs pouvant accepter un an de verrouillage et les fluctuations de prix.

Les avantages IA de Platinum sont aussi plus importants : outre le cashback de 10 % sur les dépenses IA, elle comprend les abonnements Claude Pro et ChatGPT Plus. Pour les utilisateurs utilisant déjà régulièrement Claude Pro et ChatGPT Plus, ces deux abonnements peuvent être considérés comme une compensation de coût réel. Mais pour ceux qui verrouillent des actifs uniquement pour obtenir la carte temporairement, ils ressemblent plus à des avantages annexes, qui ne compensent pas le risque de fluctuation de prix lié au verrouillage de 100 000 XPL pendant un an.

Pour obtenir uniquement la valeur de 7 500 dollars affichée sur la page grâce au cashback de base de 4 %, il faudrait environ 187 500 dollars de dépenses éligibles ; pour obtenir le remboursement maximum de 600 dollars sur les billets d'avion, à un taux de 10 %, cela correspond également à environ 6 000 dollars de dépenses éligibles en billets d'avion. Pour un utilisateur ordinaire qui achète 100 000 XPL temporairement pour les avantages, le rapport risque/rendement n'est pas favorable.

Un autre risque provient des conditions générales. Le cashback Plasma One est d'abord calculé en dollars, puis converti en XPL au taux XPL/USD au moment de la distribution. Les récompenses peuvent passer par une période de traitement en attente. Les remboursements de transactions, les litiges, les consommations anormales, les paiements par carte de type arbitrage peuvent déclencher une confiscation ou une récupération. Les conditions précisent également que Plasma peut ajuster les taux de récompense, les plafonds mensuels, l'éligibilité, exclure des transactions, les cycles de distribution et la structure des récompenses de parrainage. Avant d'évaluer les avantages en flux de trésorerie à pleine valeur, il vaut mieux appliquer une décote pour ces variables.

Quel impact sur le XPL ?

L'impact le plus direct de la carte Plasma U sur le XPL est d'ajouter un attribut d'éligibilité à l'adhésion au jeton. Auparavant, le récit du XPL provenait principalement de la chaîne Plasma elle-même et des transferts USDT sans frais. Maintenant, Core et Platinum lient le XPL à des avantages de consommation, incitant les utilisateurs à détenir du XPL pour les abonnements IA, le cashback, les avantages voyage et le niveau de carte.

La documentation de Plasma indique que l'offre initiale de XPL est de 10 milliards de jetons, dont 10 % en vente publique, 40 % pour l'écosystème et la croissance, 25 % pour l'équipe, 25 % pour les investisseurs ; dans la partie écosystème et croissance, 800 millions de jetons seront débloqués au lancement de la bêta du mainnet le 25 septembre 2025, les 3,2 milliards restants étant libérés linéairement sur 3 ans.

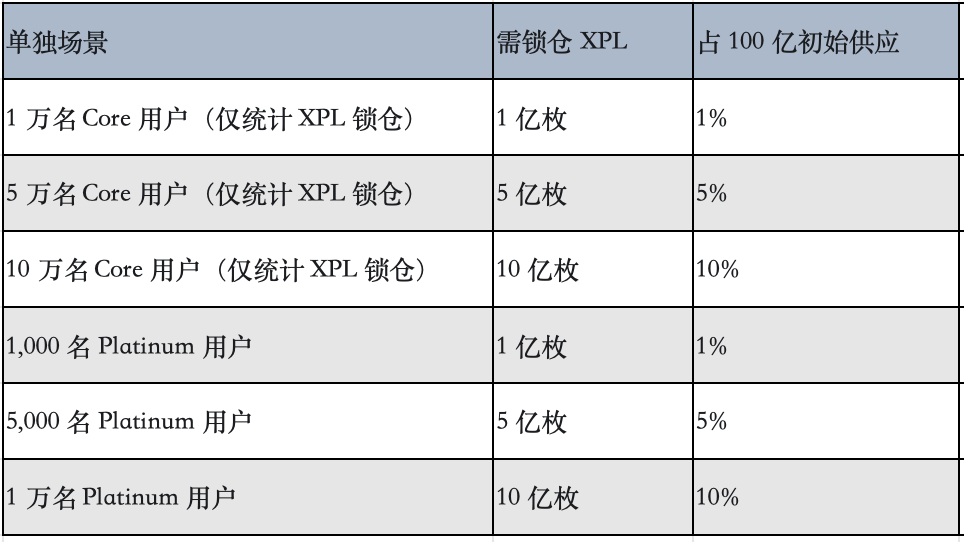

Examinons d'abord l'effet de verrouillage avec quelques scénarios :

La signification de ce tableau est directe : Core a besoin d'échelle, Platinum a besoin de gros porteurs. Avec seulement 1 000 utilisateurs Platinum, 100 millions de XPL peuvent être verrouillés. Avec 10 000 utilisateurs Platinum, 1 milliard de XPL peuvent être verrouillés, soit 10 % de l'offre initiale totale.

Plus crucial encore est la comparaison avec le calendrier de déblocage. Dans l'allocation écosystème et croissance, les 3,2 milliards restants seront libérés sur 3 ans (déblocage complet le 25 septembre 2028), soit environ 88,89 millions de jetons par mois. Pour absorber le déblocage mensuel de l'écosystème, il faudrait environ 8 889 utilisateurs Core verrouillant du XPL, ou 889 utilisateurs Platinum.

Les allocations équipe et investisseurs totalisent 5 milliards de jetons, le premier cliff (période de blocage) débloque un tiers le 25 septembre 2026, soit environ 1,667 milliard de jetons ; pour neutraliser complètement ce volume par le verrouillage via les cartes, il faudrait environ 166 667 utilisateurs Core verrouillant du XPL, ou 16 667 utilisateurs Platinum. Ce chiffre est déjà très élevé, ce qui indique que les niveaux de carte Plasma One peuvent améliorer la structure de circulation, mais auront du mal à absorber seuls les futurs déblocages importants.

Une autre variable est l'inflation. Plasma prévoit de lancer les récompenses aux validateurs après la mise en ligne des validateurs externes et de la délégation de staking, avec une inflation annuelle commençant à 5 %, diminuant de 0,5 point de pourcentage chaque année jusqu'à atteindre une base à long terme de 3 % ; simultanément, un mécanisme de destruction des frais de base de type EIP-1559 permettra de compenser les nouvelles émissions.

En calculant grossièrement sur la base d'une offre initiale de 10 milliards, une inflation annuelle de 5 % correspond à 500 millions de XPL. Il faudrait le verrouillage par 50 000 utilisateurs Core ou 5 000 utilisateurs Platinum pour couvrir cela en un an.

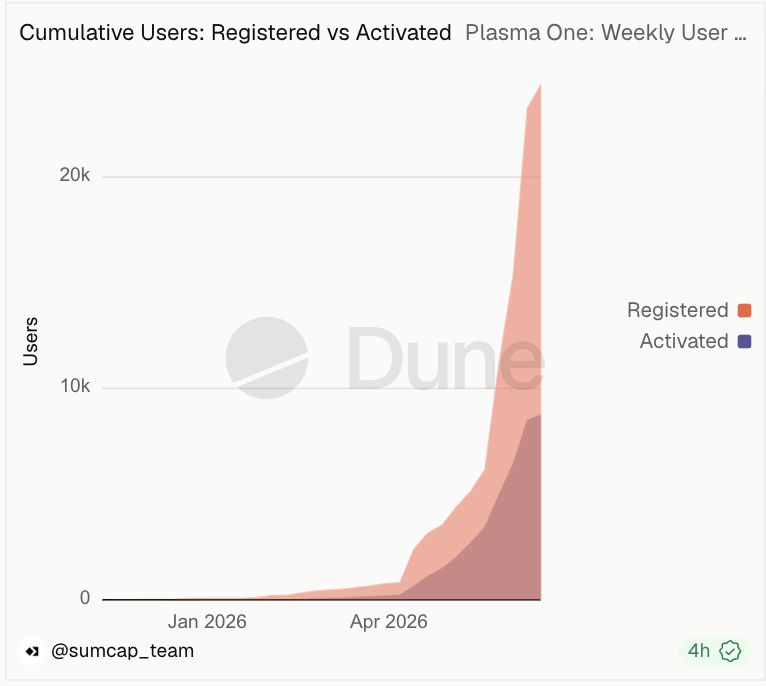

Les données d'un tableau de bord Dune construit par Sumcap montrent que Plasma One compte actuellement 24 000 détenteurs de carte, avec 8 884 cartes activées.

L'action de Plasma cette fois a un effet positif sur le jeton en : ajoutant une raison de détention non spéculative au XPL, réduisant une partie de la circulation, élargissant la portée du XPL.

L'effet négatif est également clair : le cashback est distribué en XPL, et si les utilisateurs le considèrent comme un équivalent de liquidités, ils pourraient le vendre directement à sa réception. Bien sûr, cela sera absorbé progressivement.

Un autre point est que les autorités n'ont pas encore divulgué la source spécifique des XPL de récompense, ce qui déterminera finalement s'il s'agit d'un achat net, d'une distribution nette, ou d'un mélange des deux.

La véritable expérience de Plasma

Le point contre-intuitif de Plasma est ici : plus les transferts USDT sans frais sont fluides, moins les utilisateurs ordinaires ont besoin de détenir activement du XPL pour payer le Gas. Le verrouillage par adhésion ajoute une courbe de demande au XPL. Il amène les utilisateurs des plateformes d'échange, des airdrops, des pages de staking vers des scénarios plus quotidiens : utiliser une carte Visa, recevoir du cashback, s'abonner à des outils IA, etc.

C'est une bonne chose pour le projet lui-même. Les blockchains de stablecoin sont facilement évaluées par le marché en fonction de leur TVL et de leurs subventions. Plasma One lui offre une porte d'entrée supplémentaire vers la finance de consommation, et crée également un lien entre le XPL et la fréquence réelle des paiements. Mais cette voie est aussi plus difficile. Les utilisateurs ne paieront pas quotidiennement avec leur carte à cause d'un récit blockchain, ils resteront uniquement pour les frais, le change, le contrôle des risques, le service client, la couverture géographique et la matérialisation des avantages.

Pour le XPL, Plasma One Tiers est une expérience utile de verrouillage et de distribution, mais elle ne peut pas encore remplacer le volume réel des transactions, la liquidité des stablecoins et la gestion des futurs déblocages.

Cela ressemble plus à une porte, présentant les actifs on-chain à la consommation quotidienne. La porte est ouverte, la suite dépendra du nombre de personnes qui l'emprunteront réellement chaque jour.