Auteur original : Long Yue

Source originale : Wall Street Insights

À l'approche des résultats de Nvidia, le plus important n'est plus les chiffres en eux-mêmes.

Le 18 mai, l'analyste Vivek Arya et son équipe de BofA Securities ont publié une note d'anticipation sur les résultats du Q1 de Nvidia, qui seront annoncés après la clôture des marchés mercredi 20 mai (heure de l'Est des États-Unis).

Selon la tendance historique de Nvidia sur les dix derniers trimestres, le chiffre d'affaires réel dépasse en moyenne de 7% à 8% les prévisions de la direction. La direction ayant précédemment indiqué des prévisions de chiffre d'affaires pour le F1Q27 à 78 milliards de dollars, on peut estimer que le chiffre d'affaires réel se situera très probablement entre 83 et 84 milliards de dollars, alors que le consensus du marché actuel n'est que de 78,7 milliards de dollars.

Autrement dit, un « dépassement des attentes » est presque garanti. Mais les analystes estiment que ce qui affectera vraiment les nerfs du marché après la publication des résultats, ce sont les cinq questions suivantes.

Rémunération des actionnaires : Nvidia peut-elle devenir moins « avare » ?

C'est le sujet le plus approfondi dans le rapport, et selon eux, c'est aussi la raison fondamentale de la décote de valorisation de Nvidia à long terme.

Nvidia est actuellement la société la plus valorisée de l'indice S&P 500, avec une pondération d'environ 8,3%, dépassant les pics historiques d'Apple (7,9%) et de Microsoft (7,2%). Mais le problème est que l'effort de rémunération des actionnaires de Nvidia est très en deçà de sa taille.

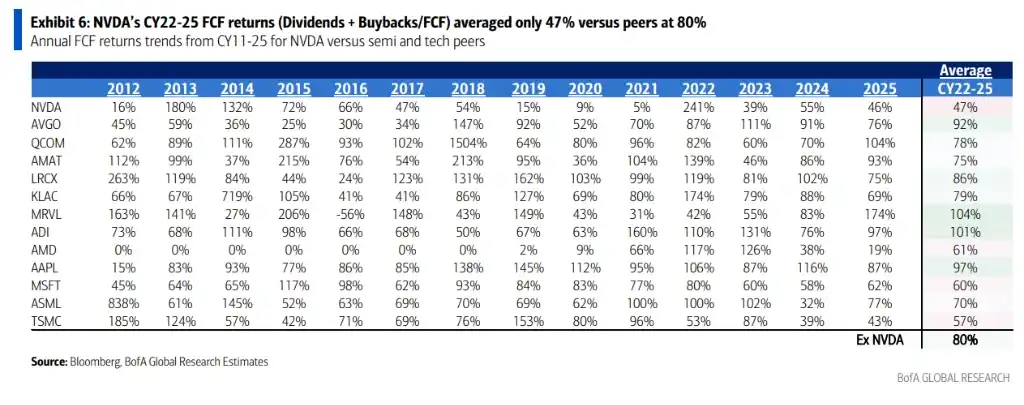

Les données sont parlantes : entre 2022 et 2025, le taux de redistribution de la trésorerie disponible de Nvidia (dividendes + rachats d'actions) n'a été en moyenne que de 47%, contre une moyenne de 80% pour les sociétés comparables du secteur sur la même période, et même 80% pour Nvidia elle-même sur les dix années précédentes.

Parallèlement, le rendement actuel du dividende de Nvidia n'est que de 0,02%, contre 0,89% en moyenne pour ses pairs. Parmi les fonds axés sur les revenus de dividendes, Nvidia n'est détenue que par 16% des fonds, contre 57% pour Microsoft et 32% pour Apple.

Où va l'argent ? Les analystes indiquent que Nvidia investit massivement dans son écosystème — OpenAI, Anthropic, partenaires technologiques. Ces investissements sont perçus de manière controversée de l'extérieur, certains estimant qu'il s'agit de « financement circulaire », où Nvidia prête de l'argent à ses clients, qui l'utilisent ensuite pour acheter des puces Nvidia.

Quelle est l'ampleur de la décote de valorisation ? Les données montrent que le ratio cours/bénéfice anticipé pour 2026/2027 de Nvidia est respectivement de 26x/19x, alors que la moyenne des autres membres du « Magnificent Seven » est de 49x/42x, soit une décote d'environ 50%.

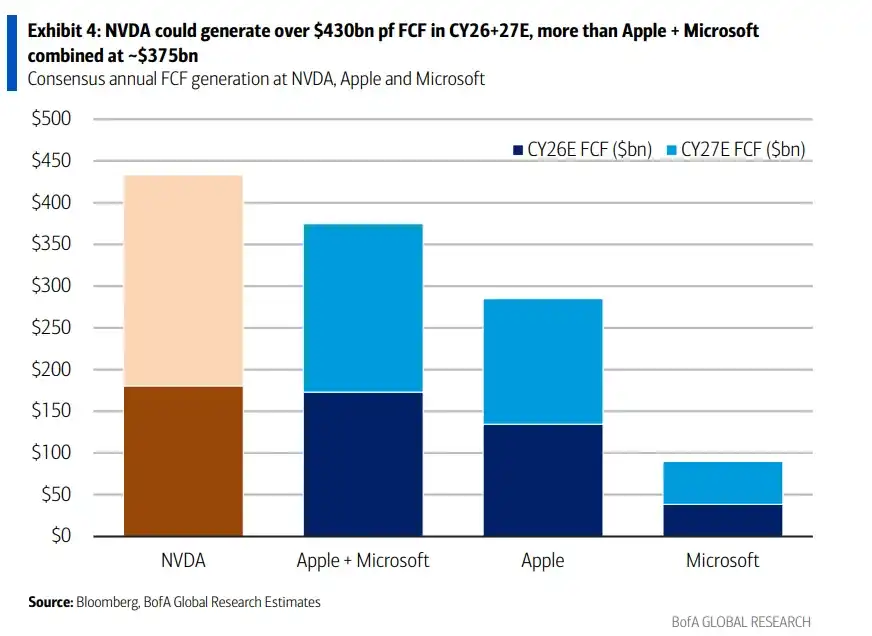

Une comparaison plus concrète : les analystes prévoient que la trésorerie disponible cumulée de Nvidia pour 2026 et 2027 dépassera 430 milliards de dollars, soit plus que les quelque 375 milliards de dollars cumulés d'Apple et de Microsoft. Pourtant, la capitalisation boursière de Nvidia est d'environ 5,46 billions de dollars, soit environ 28% de moins que les 7,5 billions de dollars combinés d'Apple et de Microsoft.

Les analystes estiment que si Nvidia augmentait ses dividendes et ses rachats d'actions, cela pourrait attirer davantage de capitaux à long terme axés sur les revenus, réduire la décote de valorisation et dissiper les inquiétudes liées au « financement circulaire ». Ils classent ce changement comme un « catalyseur potentiel pour le second semestre ».

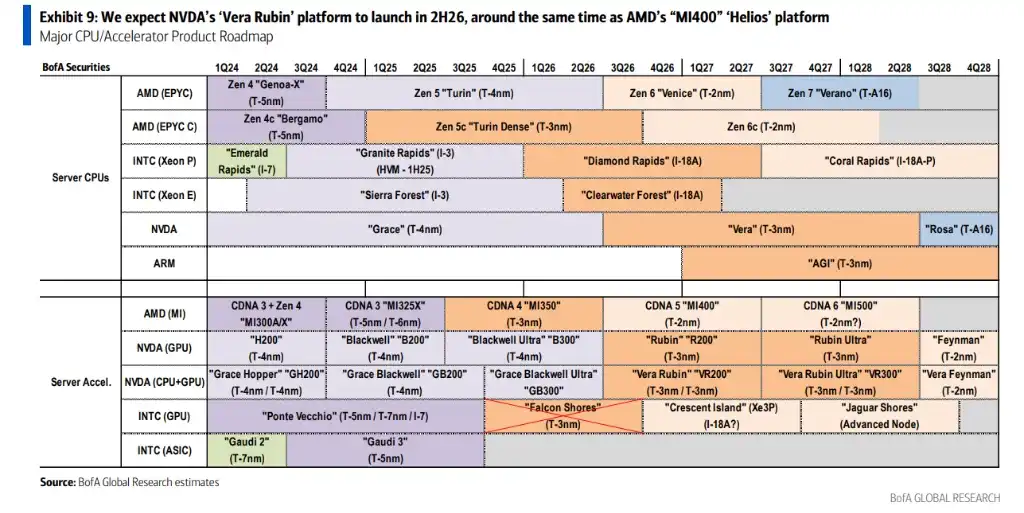

Vera Rubin : Quand arrivera la prochaine génération de puces ?

La gamme phare actuelle de Nvidia est Blackwell. Le marché s'interroge : quand la prochaine plateforme Vera Rubin sera-t-elle produite en volumes significatifs ?

Leur estimation est le second semestre 2026. Vera Rubin (nom de code R200) utilisera la technologie 3 nm de TSMC et partagera l'architecture de baie « Oberon » avec Blackwell Ultra, permettant une transition relativement fluide et limitant l'impact prévu sur la marge brute.

En regardant plus loin, Vera Rubin Ultra (nom de code VR300) sera lancée au second semestre 2027, avec une toute nouvelle architecture de baie « Kyber », tandis que la part des mémoires à large bande passante (HBM) dans les coûts augmentera également.

Le marché souhaite également entendre lors de la conférence téléphonique des résultats la dernière position de Nvidia concernant les « prévisions de chiffre d'affaires de mille milliards de dollars » — Nvidia avait précédemment évoqué une perspective de chiffre d'affaires cumulé de 1 000 milliards de dollars pour 2025-2027, mais la contribution des baies LPU (Language Processing Unit), du CPU Vera et de Vera Rubin Ultra n'y était pas encore incluse ; cela sera-t-il mis à jour cette fois-ci ?

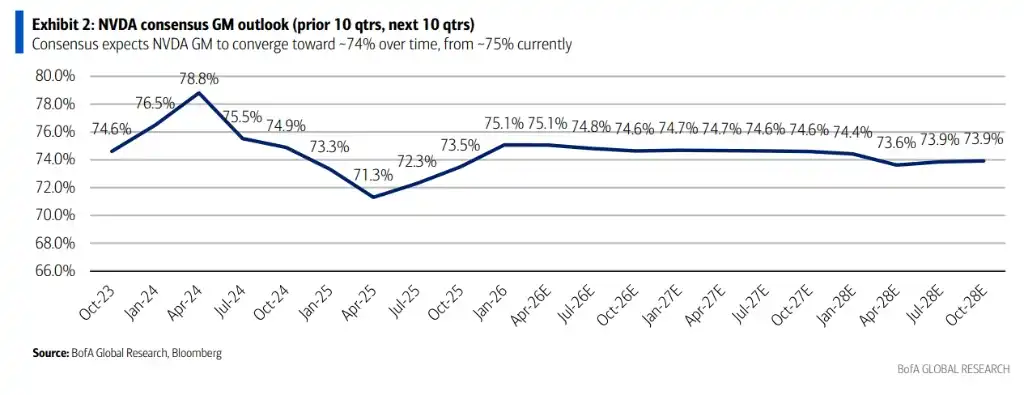

Marge brute : La barrière des 75% pourra-t-elle être maintenue ?

La marge brute est l'un des piliers centraux de la valorisation de Nvidia.

Les analystes jugent qu'à court terme, grâce au partage de l'architecture de baie entre Vera Rubin et Blackwell, la marge brute devrait rester relativement stable pendant la période de transition des produits. Mais à moyen et long terme, l'augmentation de la part des coûts de mémoire HBM représente une pression continue.

Le consensus du marché montre que la marge brute de Nvidia fluctuera dans la fourchette de 74% à 75%. La banque est d'accord avec cela, mais souligne que toute performance de marge brute dépassant les attentes serait un catalyseur positif.

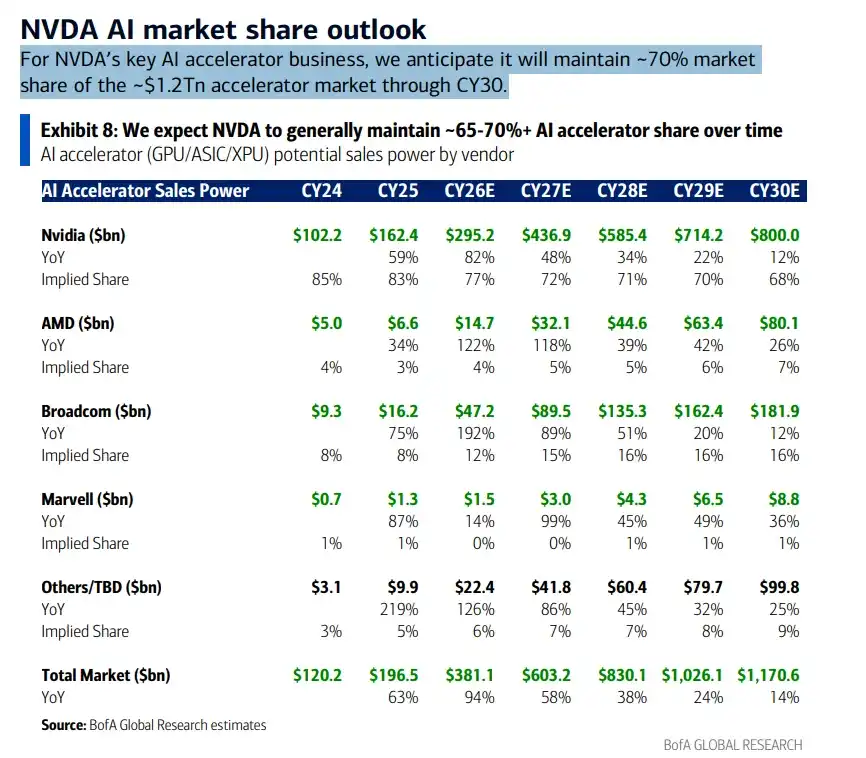

Comment seront révisées les prévisions du marché des accélérateurs d'IA ?

BofA avait précédemment fourni un cadre de prévision de « mille milliards de dollars » pour le marché de l'IA de Nvidia sur 2025-2027. Pour ces résultats, le marché s'intéresse à la mise à jour éventuelle de cette prévision par Nvidia, notamment l'inclusion de trois nouveaux moteurs de croissance précédemment non comptabilisés :

- Baies LPU (Language Processing Unit)

- CPU Vera (CPU serveur conçu par Nvidia)

- Vera Rubin Ultra

La banque estime que d'ici 2030, la taille totale du marché des accélérateurs d'IA atteindra environ 1,17 trillion de dollars, et Nvidia maintiendra une part de marché d'environ 68% à 70%.

Plus en détail, le chiffre d'affaires des accélérateurs d'IA de Nvidia devrait passer de 102,2 milliards de dollars en 2024 à 800 milliards de dollars en 2030, celui d'AMD de 5 milliards à 80,1 milliards de dollars sur la même période, et celui de Broadcom de 9,3 milliards à 181,9 milliards de dollars.

La menace concurrentielle des TPU de Google et des CPU, est-elle exagérée ?

Une théorie récente circule sur les marchés : à mesure que l'IA entre dans l'ère « agentique » (Agentic AI), l'importance des CPU dépassera celle des GPU, menaçant ainsi le fossé concurrentiel de Nvidia.

La banque exprime clairement son désaccord, donnant deux raisons :

Premièrement, le CPU « Vera » développé par Nvidia verra de nouveaux développements révélés lors de la prochaine conférence Computex, et sa compétitivité sur le marché des CPU indépendants ne doit pas être sous-estimée.

Deuxièmement, dans les clusters Blackwell et TPU déjà déployés à grande échelle, le ratio CPU/GPU est déjà de 1:2, ce qui ne correspond pas au récit selon lequel « l'IA agentique nécessite plus de CPU ».

Conclusion : bien que le marché des CPU soit vaste, il est très concurrentiel (avec des adversaires solides sur les architectures x86 et ARM), et la position dominante de Nvidia dans le domaine des GPU/accélérateurs d'IA est difficile à ébranler à court terme. On estime que d'ici 2030, Nvidia maintiendra environ 70% de part de revenus dans un marché adressable total de l'IA dépassant 1,7 trillion de dollars.

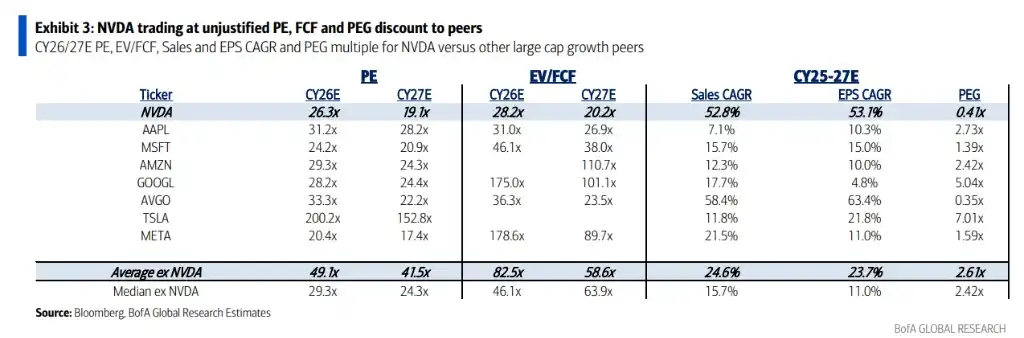

Valorisation : Le « leader technologique » à moitié prix

Revenons enfin à la valorisation. Le rapport utilise une série de données pour souligner directement la contradiction de valorisation actuelle de Nvidia.

En utilisant le ratio cours/bénéfice anticipé pour 2026/2027, Nvidia est à 26x/19x, alors que la moyenne du « Magnificent Seven » est de 49x/42x — Nvidia est décotée de près de 50%.

En utilisant l'EV/FCF (Valeur d'Entreprise / Trésorerie disponible), Nvidia est à 28x/20x, la moyenne du Mag-7 est de 83x/59x — une décote de plus de 66%.

En utilisant le PEG (ratio cours/bénéfice sur croissance des bénéfices), Nvidia est à 0,41x, la moyenne du Mag-7 à 2,61x, et celle du S&P 500 supérieure à 1,3x.

BofA maintient sa recommandation « Acheter » avec un objectif de prix de 320 dollars, basé sur un multiple cours/bénéfice anticipé 2027 de 28x (hors trésorerie), ce qui se situe dans la moitié inférieure de la fourchette historique de Nvidia de 25x à 56x.