Auteur : Nancy, PANews

Alors que les joueurs de la cryptosphère affichent joyeusement leurs bons de souscription SpaceX sur les réseaux sociaux, partageant la joie de participer à ce super festin d'introduction en bourse, Trade.xyz sur Hyperliquid se trouve au cœur d'une tourmente médiatique en raison des règles de tarification de son contrat perpétuel pré-IPO SPCX, devenant un point de controverse majeur sur le marché.

Après la controverse sur la tarification de SPCX, Trade.xyz subit une crise de confiance

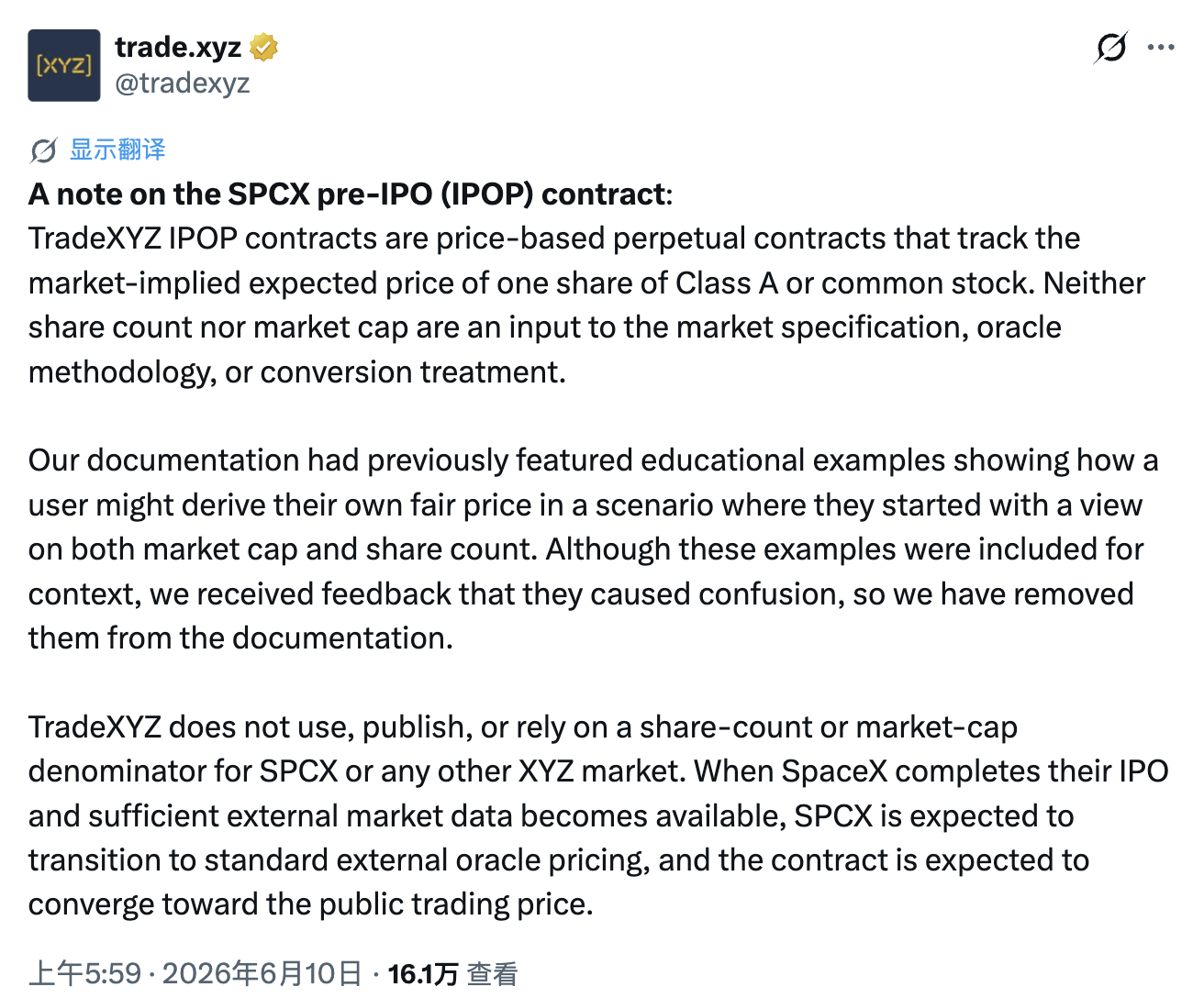

Le 10 juin, Trade.xyz a publié un communiqué pour répondre officiellement aux controverses récentes concernant la tarification de son contrat perpétuel pré-IPO SPCX.

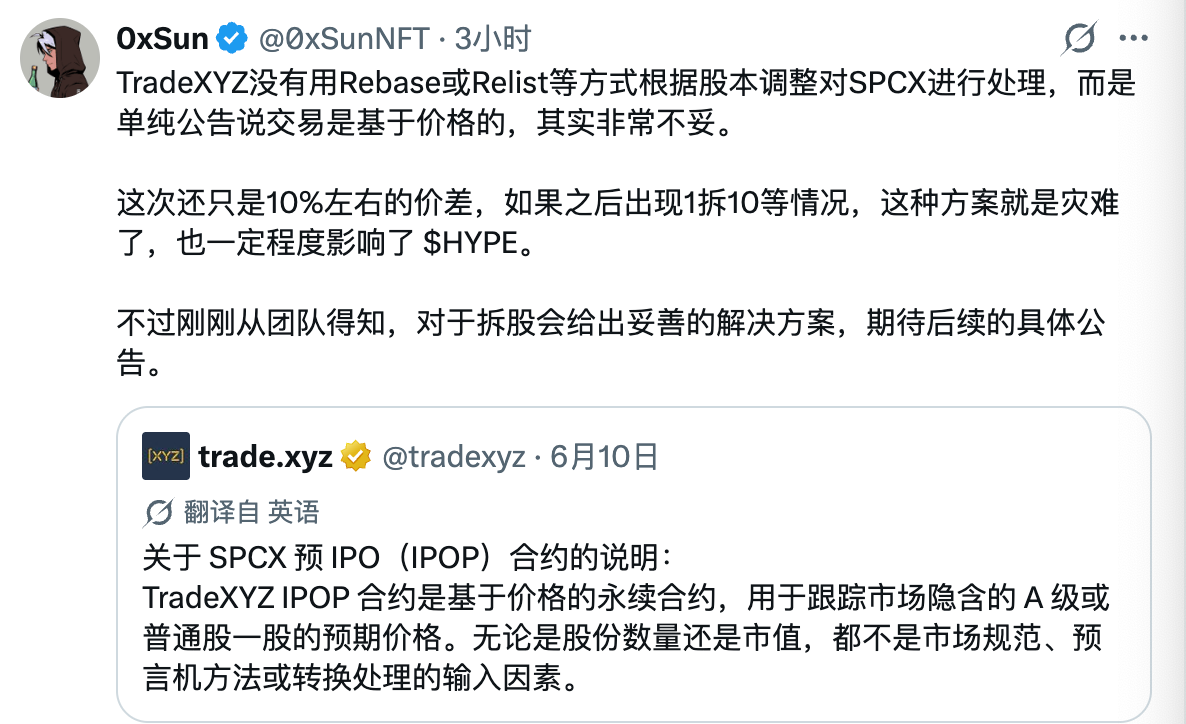

Selon le communiqué, le contrat IPOP de Trade.xyz est un type de contrat perpétuel axé sur le prix, dont l'objectif principal est de suivre les attentes du marché concernant le prix unitaire des actions ordinaires de classe A, et non de refléter la valorisation globale de l'entreprise. Par conséquent, des informations telles que le capital social total ou la capitalisation boursière ne font pas partie des règles du contrat, de la logique de tarification de l'oracle, ou du mécanisme futur de conversion des contrats. En d'autres termes, le prix du SPCX sur Trade.xyz se rapproche plus d'un indicateur reflétant le sentiment du marché et les attentes des transactions, plutôt que d'un prix théorique calculé sur la base des fondamentaux de l'entreprise.

Trade.xyz mentionne également que les premiers documents du produit fournissaient des exemples pédagogiques pour démontrer comment les utilisateurs pouvaient déduire un prix par action raisonnable en combinant leur propre jugement sur la valorisation de l'entreprise et le capital social total. Bien que ces contenus visaient uniquement à aider à comprendre le mécanisme du produit, certains utilisateurs ont mal interprété cela comme signifiant que la plateforme elle-même fixerait les prix en fonction de la capitalisation boursière ou des données sur le capital. Par conséquent, ces exemples ont depuis été supprimés de la documentation officielle.

Le communiqué souligne que Trade.xyz n'utilisera, ne publiera ni ne se basera sur le nombre d'actions ou la capitalisation boursière comme référence de prix pour le SPCX ou tout autre marché XYZ.

L'élément déclencheur de cette controverse provient du dernier prospectus de SpaceX divulgué il y a quelques jours. Le document révèle que le vrai capital social total de SpaceX est de 13,08 milliards d'actions, soit environ 10 % de plus que les 11,87 milliards d'actions que le marché utilisait auparavant de façon durable. Cela signifie que, à capitalisation boursière globale constante, le prix théorique par action de SpaceX nécessite une baisse d'environ 10 %.

Après l'annonce de cette nouvelle, plusieurs plateformes d'échange centralisées (CEX) ont choisi de suspendre les transactions sur les contrats concernés et de reprendre les échanges après avoir retarifé sur la base des nouvelles données de capital. Cependant, Trade.xyz a maintenu que sa logique de produit ne dépendait pas des données de capital et n'a donc pas ajusté son cadre de tarification en conséquence. Ces deux systèmes de tarification différents ont également déclenché une vague d'arbitrage trans-plateforme, propulsant rapidement Trade.xyz sous les feux de l'actualité.

Quant à la manière de résoudre cet écart à l'avenir, Trade.xyz a indiqué qu'une fois l'IPO de SpaceX officiellement achevée et qu'un volume suffisant de données de transactions externes se sera formé sur le marché public, le SPCX basculera vers un mécanisme de tarification standard par oracle externe. À ce moment-là, on s'attend à ce que le prix du contrat converge progressivement vers le prix réel de transaction des actions SpaceX sur le marché public.

Retours de certains membres de la communauté

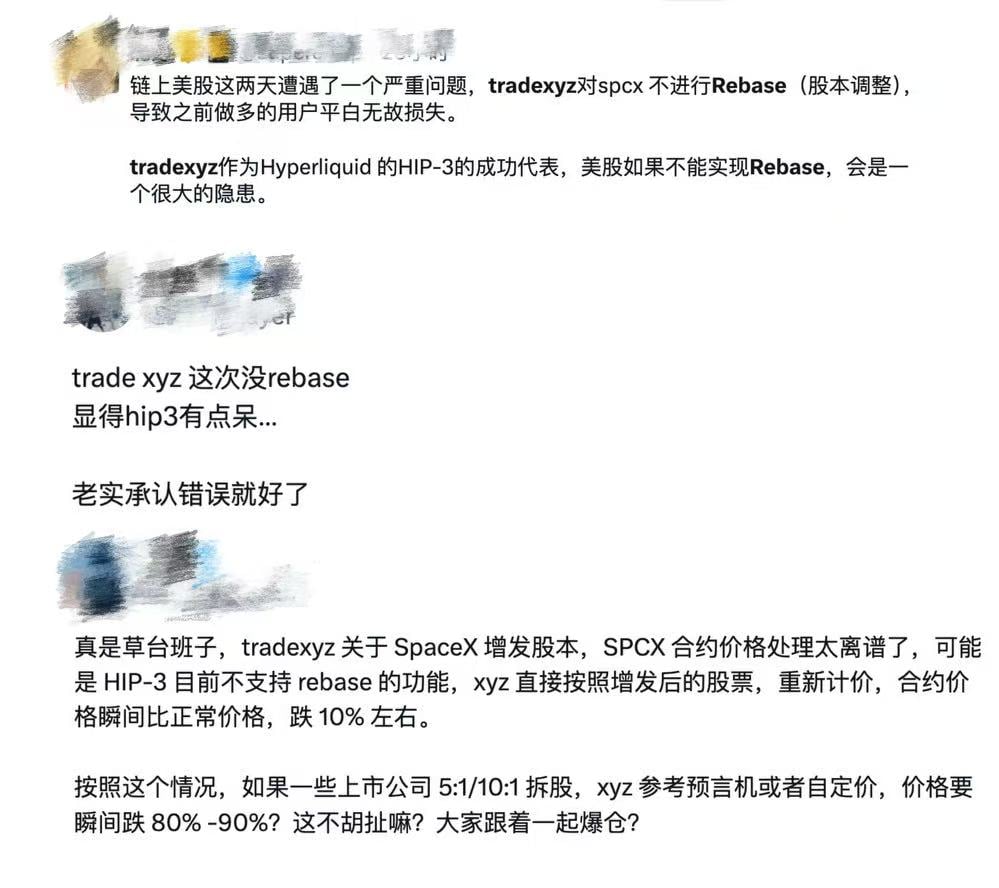

Cependant, cette clarification a encore attisé la controverse sur le marché. De nombreux utilisateurs estiment qu'au lancement initial du produit, Hyperliquid n'a pas divulgué de manière suffisante et claire les règles du contrat, et que l'interface utilisateur ainsi que la documentation officielle contenaient depuis longtemps des descriptions prêtant à confusion. Ce n'est qu'à l'approche de l'IPO, après l'éclatement de la controverse, que la plateforme a publié dans la précipitation un communiqué de clarification et modifié le contenu de sa documentation. Cette approche de correction a posteriori peine à convaincre.

Le mécontentement est encore plus grand face aux pertes financières réelles subies par les utilisateurs. Étant donné que le mécanisme HIP-3 lui-même ne dispose pas de la capacité de "Rebase" (réinitialisation du prix de référence) des bourses traditionnelles, lorsque le marché a retarifé en fonction du nouveau capital de SpaceX, le prix du contrat SPCX n'a pu qu'être ajusté à la baisse par un gap baissier. En conséquence, la valeur des positions longues s'est contractée d'environ 10 % en peu de temps, obligeant de nombreux utilisateurs avec un effet de levier élevé à liquider leurs positions, voire à subir des liquidations forcées. Ces pertes se sont directement transformées en gains pour les vendeurs à découvert et les arbitragistes.

Pour ces utilisateurs, non seulement la plateforme n'a pas exprimé une préoccupation suffisante pour les utilisateurs affectés, ni proposé de compensation ou de mesure d'atténuation, mais elle a répondu en invoquant que "le mécanisme du produit est ainsi", ce qui est perçu comme froid et manquant de responsabilité.

Dans un certain sens, ce débat sur le pouvoir de tarification du SPCX fournit un cas de référence pour la conception et la divulgation des règles concernant de futurs actifs Pre-IPO sur chaîne.

Le problème du Rebase à résoudre, les Pre-IPO sur chaîne face à un examen critique

Pour les Perp DEX, l'absence de capacité de Rebase signifie que tout futur actif Pre-IPO confronté à des événements courants du marché boursier traditionnel tels que des fractionnements d'actions, des augmentations de capital ou des dividendes, pourrait subir une réévaluation instantanée du prix de contrat, déclenchant des liquidations en cascade à grande échelle, des pertes injustes et érodant la confiance des utilisateurs envers la plateforme.

Pour comprendre l'importance du Rebase, il faut d'abord comprendre ce qu'est le Rebase et pourquoi il devient un élément clé dans la conception des contrats perpétuels Pre-IPO.

En termes simples, le Rebase est un mécanisme d'ajustement neutre en valeur. La plateforme ajuste simultanément le prix du contrat et la quantité de positions des utilisateurs selon la même proportion, de sorte que la valeur globale des positions des traders reste pratiquement inchangée avant et après l'ajustement. Ce mécanisme est nécessaire car, pendant la phase Pre-IPO, le capital social réel de l'entreprise n'est généralement pas divulgué publiquement. Les bourses ne peuvent concevoir le prix initial et le multiplicateur du contrat qu'en se basant sur une estimation du capital par le marché. Lorsque l'entreprise soumet officiellement ses documents S-1/S-1A et divulgue son vrai capital, si le chiffre réel diffère de l'estimation, un Rebase est nécessaire pour calibrer les paramètres du contrat. Sinon, le prix du contrat s'écartera progressivement de la valeur réelle par action, créant des opportunités d'arbitrage trans-plateforme et faisant subir des pertes passives aux détenteurs de positions unilatérales.

Cependant, comparé aux CEX, la mise en œuvre d'un Rebase sur un Perp DEX est plus difficile.

Concrètement, les CEX, s'appuyant sur des bases de données centralisées et des équipes de gestion des risques professionnelles, peuvent rapidement suspendre les transactions après un événement corporatif (comme une augmentation de capital ou un fractionnement d'actions), ajuster uniformément les positions de tous les utilisateurs, puis rouvrir le marché. L'ensemble du processus est exécuté en back-office par la bourse, permettant de maintenir une continuité lisse de la valeur nominale des positions des utilisateurs. Toutefois, même pour les grandes CEX dotées de systèmes de trading matures et d'équipes techniques spécialisées, ces opérations de Rebase impliquant un ajustement synchrone des positions sur l'ensemble du marché restent une tâche d'ingénierie complexe.

A fortiori, dans les Perp DEX, l'appariement, la liquidation et l'état des positions s'exécutent entièrement sur des contrats intelligents, empêchant toute modification directe des données comme le font les CEX. Pour obtenir un effet similaire au Rebase, il est souvent nécessaire de concevoir une logique de surveillance supplémentaire, des "hooks" spéciaux ou de mettre à niveau le mécanisme contractuel. Cela augmenterait non seulement les coûts en Gas et la complexité du système, mais élargirait également la surface d'attaque potentielle, introduisant de nouveaux risques de sécurité.

De plus, le Rebase pourrait amplifier encore le problème de fragmentation de la liquidité, déjà présent sur les marchés décentralisés. Un même actif Pre-IPO pourrait exister simultanément sur plusieurs DEX, chaque marché ayant une profondeur limitée. Face à l'incertitude supplémentaire induite par le Rebase, les fournisseurs de liquidité (LP) pourraient également réduire leur volonté d'investir, conduisant finalement à une baisse de la liquidité, un élargissement du slippage et une dégradation de l'expérience de trading.

Bien sûr, le Rebase n'est pas totalement impossible à mettre en œuvre dans une architecture décentralisée. Des utilisateurs de la communauté ont souligné que, par exemple, Aster a déjà effectué des ajustements de Rebase sur des actifs similaires, ce qui signifie que le véritable défi ne réside pas dans une incapacité innée des DEX à les supporter, mais dans la volonté des plateformes de concevoir des mécanismes supplémentaires et d'assumer les coûts de développement et de maintenance associés.

En comparaison, outre son adhésion à une philosophie de tarification plus axée sur le marché, l'architecture HIP-3 sur laquelle repose Trade.xyz permet aux développeurs de déployer leurs propres marchés Perp de manière indépendante. Bien que ce modèle hérite du système de carnet d'ordres haute performance d'Hyperliquid, chaque marché possède des spécifications de contrat, des définitions d'oracles et des paramètres entièrement indépendants, manquant d'un support natif unifié au niveau de la plateforme pour le Rebase. Il est donc difficile d'effectuer facilement des ajustements par lots sur toutes les positions. Néanmoins, des sources communautaires ont laissé entendre que Trade.xyz étudie des solutions potentielles pour des événements spéciaux futurs tels que des fractionnements d'actions.

À plus long terme, ce que révèle la tarification du SPCX n'est pas seulement une faille de conception ponctuelle, mais un défi auquel les Perp DEX doivent faire face dans leur exploration des actifs RWA. À l'avenir, à mesure que de plus en plus d'actifs Pre-IPO seront tokenisés sur chaîne, en tant que marchés de pré-formation des prix avant l'apparition sur les marchés publics, la question se posera de savoir si les contrats perpétuels Pre-IPO sur chaîne pourront établir un mécanisme de découverte des prix suffisamment fiable, résister à l'épreuve des événements réels des entreprises et des divulgations d'informations, ou s'ils évolueront vers des jeux de capitaux déconnectés des fondamentaux. Seul le temps et le marché le diront.