Rédigé par : Thejaswini M A

Compilé par : Saoirse, Foresight News

Un planificateur de l'économie planifiée entre dans un magasin, les étagères sont vides. Il dit : "Regardez, il n'y a pas de demande." C'est une vieille blague circulant parmi les économistes pour se moquer de l'Union soviétique.

Aujourd'hui, les néobanques sont prises dans une boucle tout à fait similaire. Des centaines de startups ont lancé des services de compte courant, avec 1,4 milliard de personnes les utilisant réellement, mais en tirer un profit est extrêmement difficile. 76 % des néobanques sont toujours en perte. En moyenne, chaque néobanque ne gagne que 45 dollars par an et par utilisateur, alors que les banques traditionnelles atteignent 350 dollars.

La racine du problème réside dans le produit que ces entreprises ont initialement choisi de construire, un type d'activité qui offre en soi une marge de profit quasi inexistante.

Pour comprendre les choix faits par les acteurs de l'époque, il faut d'abord voir clairement les vices du vieux système qu'ils cherchaient à fuir.

Les banques traditionnelles continuaient à presser leurs clients, exigeant même des frais aux guichets automatiques pour retirer son propre salaire. L'expérience était encore pire si vous aviez peu d'économies. Lorsque les premières néobanques ont proposé des comptes sans frais et sans solde minimum, les utilisateurs se sont naturellement tournés vers elles.

Rapidement, des centaines de millions d'utilisateurs ont afflué sur les plateformes. Aujourd'hui, Nubank couvre plus de 60 % de la population adulte du Brésil. Les banques traditionnelles locales considérant toujours le client moyen comme une nuisance, l'explosion des néobanques était inévitable.

Mais ces néobanques elles-mêmes ont du mal à survivre.

Lorsque vous utilisez votre carte de débit dans un café, le commerçant paie une petite commission. Selon la réglementation D II de la Réserve fédérale américaine, pour un achat de 40 dollars, la commission maximale est d'environ 22 cents. Ce montant est réparti entre le réseau de cartes, la banque et le processeur de paiement.

La part de profit des néobanques est dérisoire. Des millions d'utilisateurs n'utilisent leur compte de néobanque que comme un portefeuille pour les dépenses quotidiennes, gardant leur hypothèque et leurs investissements ailleurs. Les commissions minuscules, même cumulées, ne peuvent soutenir une véritable entreprise.

Le cœur des bénéfices des banques traditionnelles n'a jamais été les dépenses quotidiennes des clients ; les revenus des transactions ne sont qu'une goutte dans l'océan.

Le véritable pilier de rentabilité du secteur bancaire est le crédit, c'est-à-dire les intérêts générés par les prêts comme les hypothèques ou les crédits auto. Les paiements ne sont que le point d'entrée quotidien pour atteindre le client, tandis que les prêts sont le moyen central de réaliser des bénéfices sur l'utilisateur. C'est aussi la raison fondamentale pour laquelle la plupart des néobanques continuent de perdre de l'argent : sans licence bancaire, il est impossible d'accorder des prêts à grande échelle et de percevoir des intérêts. La grande majorité des premières néobanques n'étaient que des plateformes technologiques construites en s'appuyant sur la licence d'une autre banque, soumises à de nombreuses restrictions légales pour les activités de prêt importantes.

Nubank a démarré au Brésil en 2013 avec une carte de crédit gratuite. À l'époque, les grands prêts des banques traditionnelles locales avaient des taux d'intérêt exorbitants, ce qui a offert une opportunité à Nubank. D'ici 2026, il a accumulé 131 millions d'utilisateurs.

Aujourd'hui, Nubank est valorisée à 600 milliards de dollars. Le compte gratuit n'est qu'un outil d'acquisition pour inciter les utilisateurs à télécharger l'application ; tous les vrais profits proviennent de l'activité de prêt.

L'année dernière, sur les 15,8 milliards de dollars de revenus de l'entreprise, la grande majorité provenait des intérêts des cartes de crédit et des prêts personnels. L'activité de prêt personnel, en croissance rapide, est devenue la première source de bénéfices. Ce qui a permis à Nubank de survivre n'est pas une technologie disruptive, mais le prêt ; l'application au design fluide n'est que l'appât pour attirer les utilisateurs.

Source : @sec.gov

Revolut a emprunté un autre chemin vers la rentabilité. En 2025, le bénéfice net de l'entreprise a atteint 1,3 milliard de livres sterling, le chiffre d'affaires augmentant de 46 % pour atteindre 4,5 milliards de livres sterling, marquant cinq années consécutives de bénéfices. Les bénéfices provenaient principalement des commissions de change, des abonnements, des actifs cryptographiques et du portefeuille de crédit. Le volume de crédit a augmenté de 120 % pour atteindre 2,9 milliards de dollars. Les revenus initiaux des commissions de change et des abonnements lui ont donné suffisamment de temps pour développer progressivement son activité de prêt.

Chime a mis le plus de temps à comprendre cette leçon. Au début, il survivait presque entièrement grâce aux commissions sur les paiements par carte. Aux États-Unis, le coût d'acquisition d'un client est très élevé, la part des commissions sur les paiements est faible, et les revenus dépendent entièrement des dépenses continues des utilisateurs. Si les utilisateurs réduisent leurs dépenses, les revenus chutent brutalement.

En 2025, le chiffre d'affaires de Chime a dépassé 2 milliards de dollars, mais il affichait toujours une perte d'un milliard de dollars, principalement due aux dépenses élevées en actions liées à son introduction en bourse. Lors de son introduction en bourse, l'entreprise était valorisée à 11 milliards de dollars, mais son action a chuté de manière significative en quelques mois. Ce n'est qu'au premier trimestre 2026 qu'elle a réalisé son premier bénéfice depuis sa création il y a 12 ans, avec un bénéfice net de 53 millions de dollars. Le point de bascule a été l'explosion de ses produits de prêt : les revenus des avances sur salaire devraient dépasser 400 millions de dollars, et le volume des prêts instantanés de faible montant a bondi.

En juin 2026, un développeur de Nubank, lors d'une mise à jour système de routine, a accidentellement déclenché une notification push du processus de liquidation. De nombreux utilisateurs ont reçu une notification push et un email indiquant que la banque centrale avait liquidé la banque et leur expliquant comment réclamer leurs fonds via le fonds d'assurance des dépôts. La cofondatrice Cristina Junqueira a dû s'excuser publiquement sur Instagram, expliquant qu'il ne s'agissait que d'une erreur opérationnelle bizarre et que la banque et les fonds des clients étaient en sécurité. Mais en quelques minutes à peine, cette notification erronée a laissé les utilisateurs croire que la plateforme allait faire faillite.

Pour être juste, les grandes banques traditionnelles ont aussi souvent ce genre de problèmes techniques, comme transférer un milliard de dollars par erreur en saisissant un mauvais chiffre. Mais des institutions établies comme Citigroup, fondée en 1812, ont des fondations solides. Même en cas de dysfonctionnement, les utilisateurs le considèrent comme une simple erreur d'entreprise. Cependant, si une jeune banque numérique en démarrage fait courir une rumeur de faillite, les utilisateurs se précipitent immédiatement pour retirer leurs fonds. Les vieilles banques sont simplement technologiquement en retard, tandis que les nouvelles plateformes en ligne n'ont pas encore appris à fonctionner avec la robustesse d'une véritable banque.

En avril 2024, le fournisseur de services intermédiaires Synapse a déclaré faillite.

Les néobanques sont essentiellement des fournisseurs de logiciels. Pour offrir un compte courant, elles doivent s'appuyer sur toute une chaîne de partenaires. Synapse était l'intermédiaire, reliant des centaines de néobanques aux banques traditionnelles détenant réellement les fonds, gérant la comptabilité, la conformité et l'enregistrement des titres de propriété des actifs.

Après la faillite de Synapse, tous les registres d'activité ont été perdus, et environ 265 millions de dollars de fonds clients ont été gelés. Les banques partenaires ne pouvaient pas distinguer à quel utilisateur chaque fond appartenait. Une vérification ultérieure a révélé que 95 millions de dollars étaient introuvables, le système manquant totalement de mécanismes de responsabilisation. Les utilisateurs d'applications de néobanques populaires comme Yotta et Juno n'ont pas pu utiliser normalement leurs comptes pendant plusieurs mois, certains ne pouvant même pas rembourser leur prêt hypothécaire.

Si une application bancaire dépend entièrement de tiers externes pour la garde des fonds et le traitement intermédiaire des règlements, alors ce système est fondamentalement un château de cartes, voué à s'effondrer.

En fin de compte, la seule garantie contre ce type de risque systémique est une licence bancaire. Mais auparavant, toutes les néobanques affirmaient ne pas en avoir besoin.

En octobre dernier, j'ai écrit que les banques numériques dans le domaine de la cryptographie avaient un véritable potentiel de développement. À l'époque, le cadre réglementaire devenait plus clair, et de nombreux utilisateurs détenaient des actifs en chaîne, souhaitant les utiliser directement pour les paiements quotidiens. Ce point de vue reste valable aujourd'hui, mais j'ai gravement sous-estimé une chose : s'appuyer sur l'infrastructure sous-jacente d'une banque partenaire signifie hériter de tous les risques potentiels de ce partenaire.

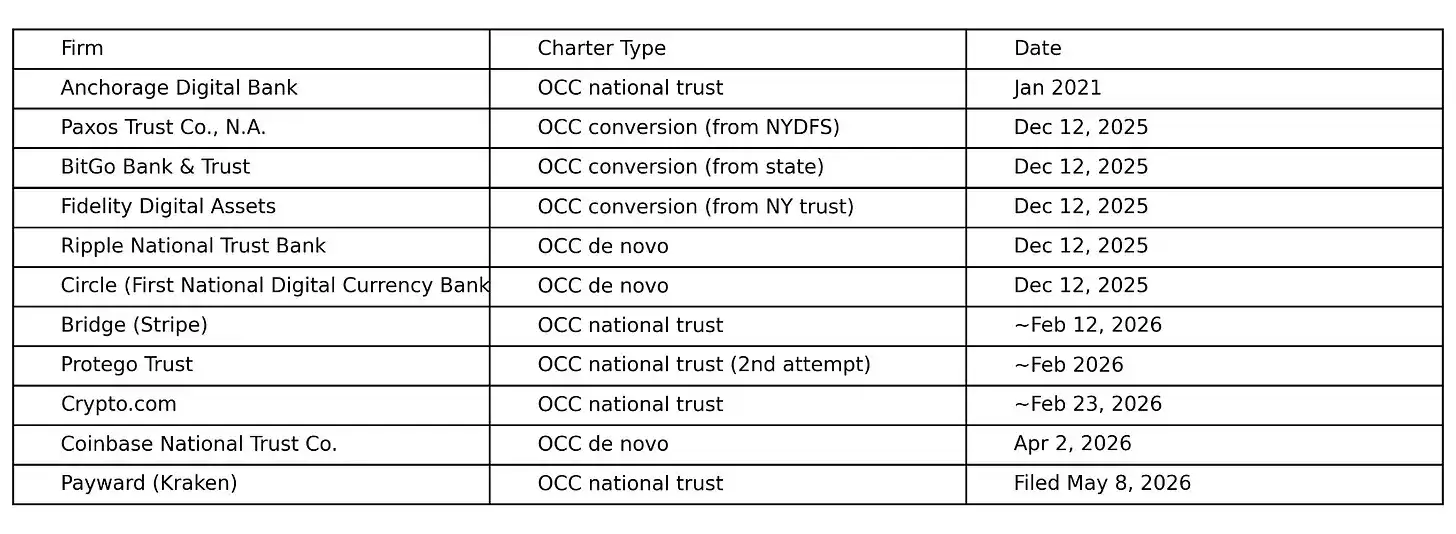

La réponse de l'industrie de la cryptographie a été d'arrêter de faire semblant et d'affronter la réalité. De décembre 2025 à mai 2026, le Bureau du Contrôleur de la Monnaie (OCC) des États-Unis a approuvé conditionnellement environ dix licences de fiducie nationale pour les entreprises de cryptomonnaies et de fintech, plus que le total des dix années précédentes. Paxos, BitGo, Fidelity Digital Assets, Ripple, Circle, Bridge (acquis par Stripe pour 1,1 milliard de dollars), et Crypto.com ont tous soumis des demandes pour ce type de licence – précisément l'accréditation que les néobanques méprisaient autrefois, la jugeant inutile.

La licence de fiducie nationale est la voie ultime pour échapper au piège des intermédiaires. Détent une licence signifie obtenir l'aval direct du gouvernement fédéral, permettant à l'entreprise de garder les actifs des clients, de traiter les paiements et les règlements, et d'opérer dans les cinquante États américains selon un ensemble uniforme de règlements. Plus besoin de compter sur les banques traditionnelles partenaires pour survivre, ni de mettre l'avenir de toute l'entreprise entre les mains d'intermédiaires invisibles comme Synapse.

Les entreprises de cryptomonnaies ont finalement compris : pour faire circuler des dizaines de milliards de dollars d'actifs sans être entravées à chaque étape par le système sous-jacent des banques traditionnelles, elles doivent obtenir une accréditation formelle dans le système de régulation fédéral.

Payward, la société mère de Kraken, possède désormais trois niveaux d'agréments aux États-Unis : une licence financière du Wyoming, un compte principal auprès de la Réserve fédérale approuvé en mars 2026, et une demande de licence de fiducie nationale auprès de l'OCC déposée en mai 2026. SoFi, quant à elle, a acquis Golden Pacific Bancorp en 2022 pour obtenir une licence de l'OCC. En décembre 2025, SoFi a lancé un stablecoin adossé au dollar américain, également le premier stablecoin émis par une banque nationale américaine et construit sur une chaîne publique sans autorisation. En mai 2026, les 14,7 millions d'utilisateurs de la plateforme pouvaient détenir, dépenser et échanger ce stablecoin dans l'application, Mastercard étant son partenaire de règlement. Coinbase, via la chaîne publique Base, mène des activités de prêt avec nantissement de Bitcoin via le protocole Morpho, avec un volume de Bitcoin nanti dépassant 1,4 milliard de dollars début 2026.

Le parcours de SoFi est très représentatif : fournisseur de prêts étudiants → néobanque numérique → banque agréée → émetteur de stablecoin, parcourant ainsi l'évolution complète du secteur.

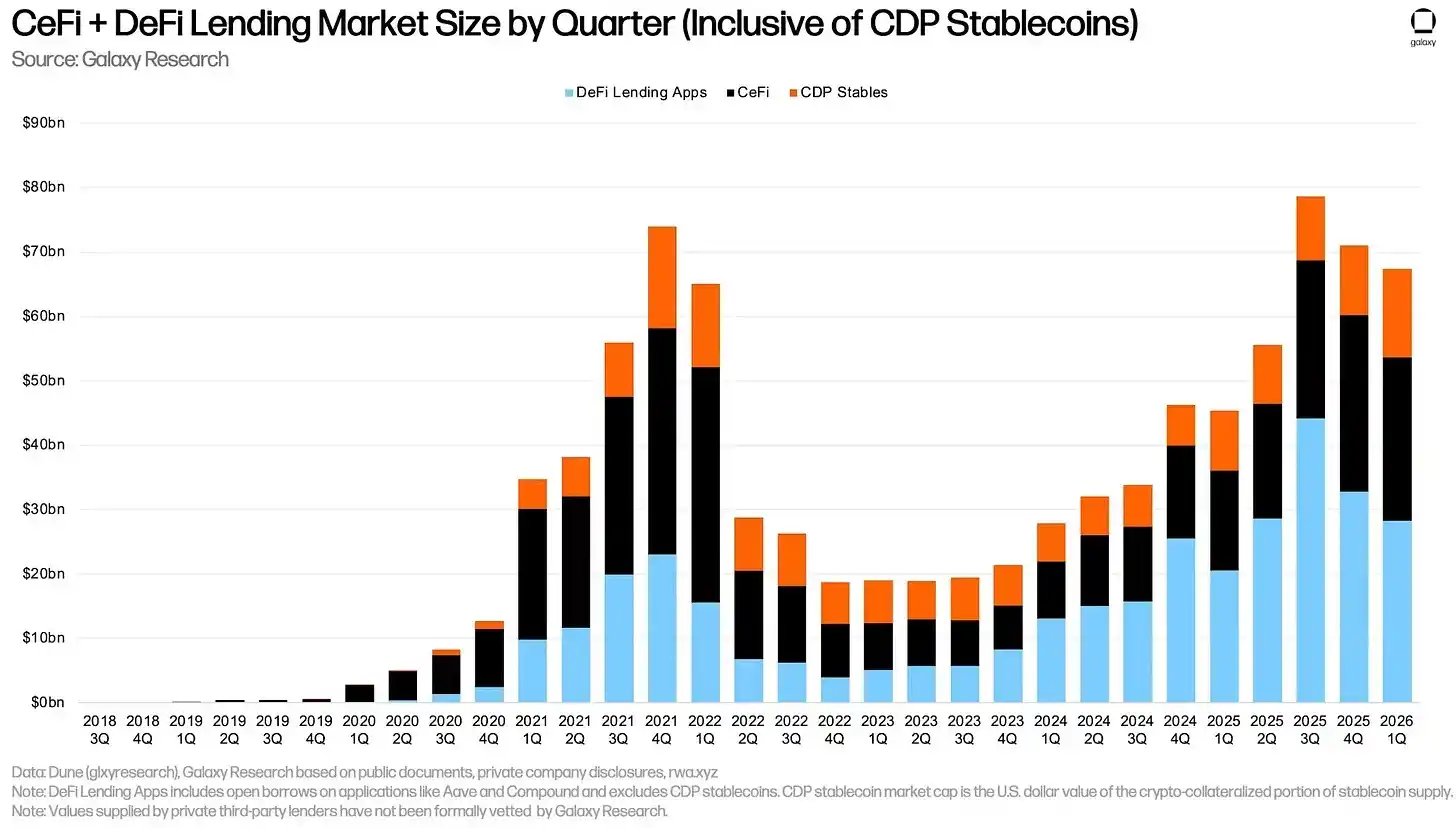

Le secteur présente actuellement une grande lacune : le prêt sans nantissement. Le volume total des prêts avec et sans nantissement dans la finance centralisée (CeFi) et décentralisée (DeFi) atteint 67,42 milliards de dollars.

Mais le volume réel de prêts sans nantissement déployés dans tout le secteur décentralisé n'est que de 24 millions de dollars. Les protocoles qui s'étaient engagés dans le prêt sans nantissement (comme Goldfinch, Maple à ses débuts, TrueFi) se sont soit tournés vers des modèles avec nantissement intégral, soit ont progressivement fermé. Aujourd'hui, le plus grand protocole de prêt DeFi, Maple, a un taux de nantissement de 160 %.

Les adresses blockchain ayant un caractère anonyme, le prêt sans nantissement manque de mécanismes exécutoires de recouvrement en cas de défaut. Dans le monde réel, si un client fait défaut, la banque peut le signaler aux agences de crédit et intenter une action en justice ; dans l'espace décentralisé, il n'y a pas d'agences de crédit ni de voies de recouvrement d'actifs. Si un emprunteur s'enfuit avec des actifs non garantis, il suffit d'abandonner l'adresse du portefeuille et les fonds sont définitivement perdus. Certains protocoles DeFi ont tenté de gérer les risques en s'appuyant sur des données de réputation en chaîne, mais ont quand même connu des défauts de paiement à grande échelle. Les acteurs ont finalement compris : sans les contraintes légales du monde réel, les utilisateurs anonymes n'ont pratiquement aucune motivation à rembourser volontairement.

Nubank accorde des prêts à 131 millions d'utilisateurs, dont beaucoup n'ont pas d'historique de crédit traditionnel, le contrôle du crédit étant effectué en fonction du comportement de transaction des utilisateurs. Ce type d'activité a une valeur commerciale réelle, mais son exploitation est très coûteuse et difficile à mettre en œuvre. Si l'on veut reproduire à grande échelle ce type de produit de crédit sur la blockchain, une entreprise aura presque certainement besoin d'obtenir une licence bancaire. On s'attend à ce que de plus en plus d'entreprises soumettent des demandes de licence à l'OCC à l'avenir.

En octobre dernier, j'ai écrit que les banques numériques de cryptomonnaies reproduisaient les schémas de développement du secteur bancaire il y a cent ans. La technologie évolue constamment, mais la logique fondamentale de l'utilisation et de la gestion de l'argent par les humains reste constante. Quand j'ai écrit ces mots, j'y voyais une certaine beauté régulière, mais maintenant, cela révèle une autre réalité.

L'essence du secteur bancaire a toujours été de réaliser des bénéfices en percevant des intérêts sur les prêts. Les néobanques qui ont survécu avaient initialement promis de briser ce modèle, mais les acteurs qui ont vraiment survécu ont fini par emprunter cette voie – avec des taux plus favorables et des interfaces produits plus fluides, mais la logique commerciale sous-jacente n'a pas changé d'un iota.

En fin de compte, tout se résume à une phrase : plus ça change, plus c'est la même chose.