Rédaction : angelilu, Foresight News

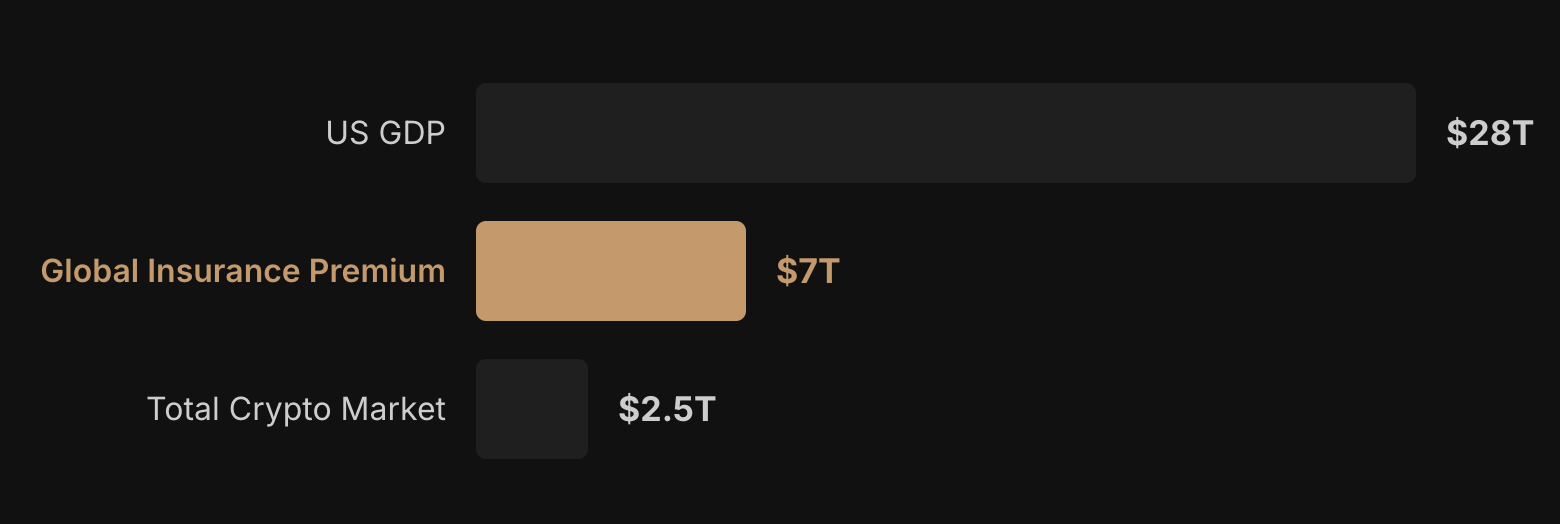

La réassurance est peut-être le dernier grand marché financier à ne pas encore avoir été numérisé. L'année dernière, la taille de la tokenisation RWA mondiale a augmenté de plus de 10 fois, la capitalisation des stablecoins a dépassé 3200 milliards de dollars, mais le segment de la réassurance n'a pratiquement vu aucune infrastructure on-chain substantielle se concrétiser.

L'une des raisons est le seuil réglementaire extrêmement élevé. Les entités de réassurance doivent obtenir des licences dans des juridictions, satisfaire aux exigences de solvabilité, atteindre des normes de garde séparée — ce que les équipes DeFi ordinaires ont du mal à contourner.

Une équipe composée de vétérans de l'insurtech et de développeurs on-chain est en train de forcer l'ouverture de cette porte du « marché mondial de la réassurance ».

Transférer les pools de fonds des réassureurs sur la blockchain

Le marché mondial de la réassurance est dominé par quelques géants comme Munich Re, Swiss Re, etc. Le capital externe n'y a pas accès, les conditions de souscription ne sont pas transparentes, la solvabilité ne peut être vérifiée. Ce que fait le protocole Re, c'est de transférer les pools de fonds des réassureurs sur la blockchain, permettant à quiconque d'y déposer de l'argent et d'obtenir des revenus de primes.

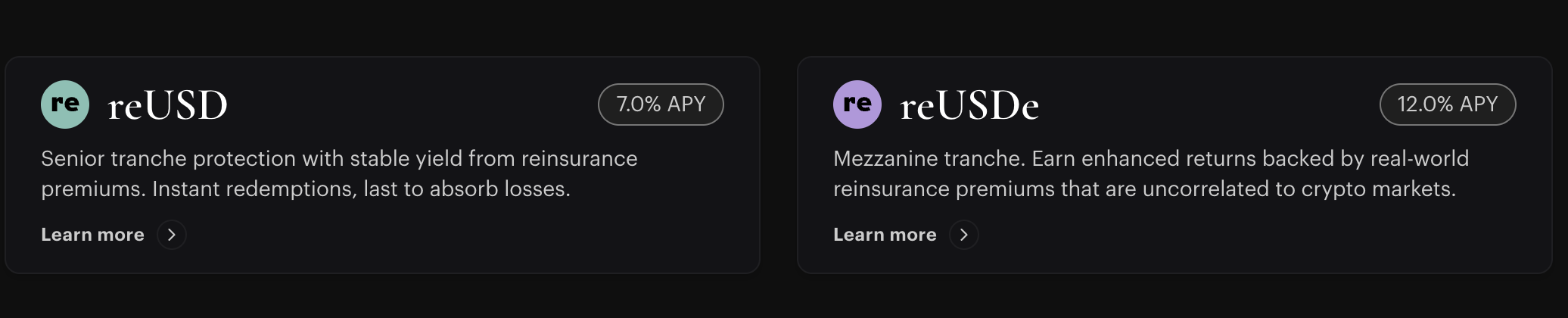

Son modèle central n'est pas compliqué : les compagnies d'assurance regroupent une partie de leurs risques sous forme de contrats de réassurance, qui sont repris de manière conforme par son entité de réassurance agréée Cover Re, et les fournisseurs de liquidités décentralisés peuvent déposer des stablecoins dans deux types de positions tokenisées pour obtenir des revenus de souscription d'assurance. Les deux produits correspondent à différents profils de risque :

reUSD est la position senior (tranche stable), offrant un rendement fixe avec protection du capital (taux de base + 250 points de base), le risque étant absorbé en priorité par la tranche junior ; reUSDe est la tranche à haut rendement, assumant le risque de première perte, avec un rendement annuel actuel pouvant atteindre environ 23 %. L'ordre de déclenchement des pertes est : d'abord absorbées par les détenteurs de reUSDe et Re Capital, puis seulement par reUSD.

Face au seuil réglementaire, la solution de Re est de séparer l'exploitation du protocole on-chain et de l'entité agréée : Cover Re SPC (Îles Caïmans) agit comme une entité de réassurance indépendante pour reprendre les contrats conformes, et la Resilience Foundation est responsable de l'émission du jeton de gouvernance. Cette séparation permet une isolation juridique des risques de conformité au niveau de l'entité agréée et des risques techniques au niveau du protocole.

Points et TGE

Re va bientôt lancer son jeton de gouvernance RE. Le rôle central du jeton est de permettre aux utilisateurs du marché de définir les règles du protocole, mais les flux spécifiques de revenus, de rendements ou de fonds d'assurance restent gérés par l'entité agréée.

Le programme de points de Re vise à récompenser les portefeuilles qui fournissent et stockent des fonds dans l'écosystème. Sa campagne de points Saison 1 vient de se terminer récemment, 7 % de l'offre totale de RE seront attribués aux participants de la Saison 1. La fenêtre de réclamation exacte et le mécanisme de déverrouillage n'ont pas encore été annoncés. La Saison 2 a débuté le 1er juin 2026, avec actuellement 2904 utilisateurs actifs et un total de 41,2 milliards de points.

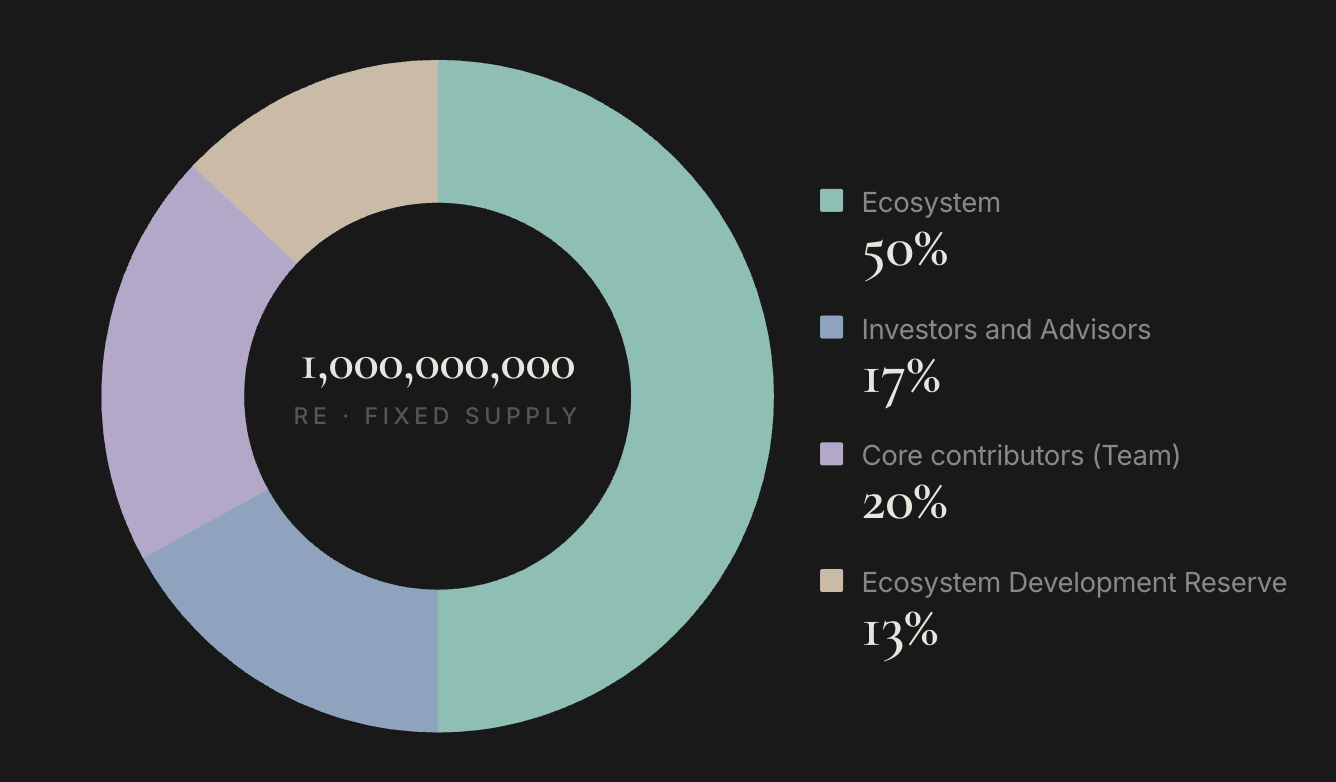

L'offre totale de RE est fixée à 1 milliard de jetons, répartis en quatre parties :

- Écosystème 50 % : 500 millions de jetons, pour les incitations communautaires, l'échange via les programmes de points, etc. Les 7 % de l'offre de la Saison 1 sont prélevés ici.

- Contributeurs principaux / Équipe 20 % : 200 millions de jetons, part de l'équipe, généralement soumise à une période de vesting, les modalités de verrouillage précises ne sont pas encore annoncées.

- Investisseurs et Conseillers 17 % : 170 millions de jetons, pour les investisseurs des tours de financement seed et stratégique, également supposés avoir une période de verrouillage.

- Réserve de développement de l'écosystème 13 % : 130 millions de jetons, destinés aux futures collaborations, au développement du protocole, etc., gérés par la fondation.

RE a déjà été ajouté à la feuille de route de listing de Coinbase, mais la date précise du TGE n'a pas encore été annoncée.

Données de réassurance de Re

Une autre grande caractéristique de Re est la faible corrélation de ses actifs. Les revenus de la réassurance proviennent du taux d'accidents automobiles, de la fréquence des accidents du travail, de la fréquence des dommages aux habitations, ces chiffres ne fluctuent pas avec le prix du BTC. Alors que le marché crypto oscille répétitivement sous la pression des conflits géopolitiques et des politiques macroéconomiques, la valeur de rareté des actifs véritablement non corrélés est en train d'être réévaluée.

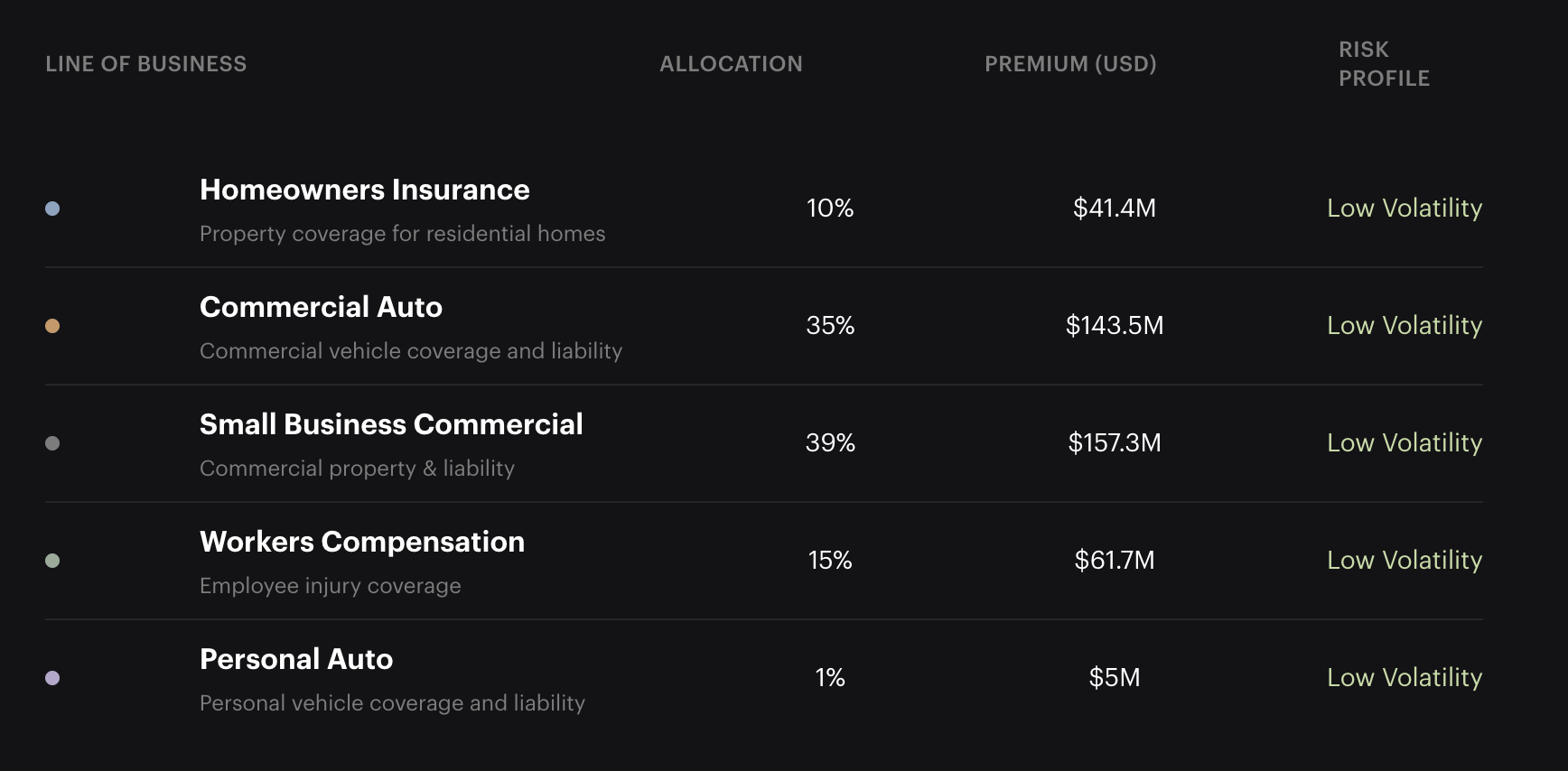

Selon les données de son site web, début juin 2026, son portefeuille de sous-jacents assurés s'élève à 409 millions de dollars, répartis entre l'assurance automobile commerciale (35 %), l'assurance commerciale pour petites entreprises (39 %), l'assurance accidents du travail (15 %), l'assurance habitation (10 %) et l'assurance automobile personnelle (1 %), tous dans des branches à faible volatilité et sans exposition à des risques catastrophiques à forte volatilité. Chaque contrat de réassurance est entièrement garanti, avec des dépôts de 100 % en espèces ou en actifs de catégorie investissement dans un trust de régulation 114 isolé, la solvabilité pouvant être vérifiée sur la blockchain.

Équipe et financement

Le PDG de Re, Karn Saroya, a déjà vécu un cycle complet d'expérience entrepreneuriale dans le domaine de l'insurtech. Il avait précédemment cofondé la plateforme insurtech Cover, lancée en 2016, qui a levé au total 27 millions de dollars auprès d'institutions comme Exor et Tribe Capital, avant de fermer suite à un ajustement de l'activité. Encore plus tôt, il avait fondé l'application de mode Stylekick, rachetée par Shopify.

Les autres cofondateurs incluent Anand Dhillon, Ben Aneesh, Cliff White, ainsi que le cofondateur de Tribe Capital, Arjun Sethi (le projet a démarré dans l'écosystème d'incubation crypto de Tribe Capital). Les rôles spécifiques des membres n'ont pas été entièrement dévoilés sur les canaux officiels.

Re a réalisé un tour de financement seed de 14 millions de dollars en septembre 2022, avec des investisseurs incluant Tribe Capital, Framework Ventures, Morgan Creek Digital, le réassureur mondial SiriusPoint, Exor, Stratos, pour une valorisation post-seed d'environ 100 millions de dollars. Un tour stratégique supplémentaire de 7 millions de dollars a suivi en mai 2024, mené par Electric Capital, avec la participation de Nexus Mutual et Avalanche Labs, portant le financement total à environ 21 millions de dollars.

Concurrents dans le secteur

Les projets comparables dans le même secteur vont dans des directions différentes.

Nexus Mutual est le protocole d'assurance on-chain ayant la plus longue histoire, mais il couvre des risques natifs du crypto comme les vulnérabilités des smart contracts ou les attaques de pirates, sans impliquer de contrats d'assurance du monde réel.

Neptune Mutual se concentre sur l'assurance paramétrique (conditions de déclenchement prédéfinies pour un paiement automatique), avec un TVL d'environ 13 millions de dollars, une échelle bien inférieure à celle de Re. Il cible principalement des scénarios de sécurité pour les protocoles DeFi et n'est pas entré sur le marché de l'assurance du monde réel.

Ensuro est le projet dont le positionnement est le plus proche de Re — il a obtenu une licence réglementaire aux Bermudes et collabore avec Nexus Mutual pour connecter du capital on-chain à des risques d'assurance réels, mais les données d'échelle divulguées publiquement sont limitées et il n'a pas encore acquis une visibilité significative sur le marché grand public.

La différence fondamentale avec les trois précédents est que : les branches couvertes par Re (assurance automobile commerciale, accidents du travail, etc.) ont une corrélation extrêmement faible avec le marché crypto ; l'architecture de conformité de son entité de réassurance agréée Cover Re permet aux fonds institutionnels d'entrer légalement ; et le volume de primes assurées de 4 milliards de dollars est actuellement le seul protocole on-chain dans ce secteur à atteindre une échelle commerciale réelle.