Rédigé par : Token Terminal

Compilé par : Saoirse, Foresight News

Ethereum est le réseau de règlement fondamental pour les actifs on-chain, reposant sur l'ETH pour payer les frais et le staking pour assurer la sécurité du réseau. La finance traditionnelle souffre de règlements lents, d'une multitude d'intermédiaires et de risques de contrepartie élevés, tandis que les actifs tokenisés et les stablecoins offrent une solution on-chain. De 2025 à 2026, la réglementation associée a progressivement mûri, permettant aux institutions de déployer officiellement leurs activités on-chain.

Divers stablecoins, fonds tokenisés, matières premières et actions on-chain sont émis et réglés sur Ethereum, les transactions étant canalisées vers les réseaux de couche 2 avant de revenir à la couche 1 pour la validation finale, permettant ainsi à l'ETH de continuer à accumuler de la valeur. En termes de capitalisation boursière, Ethereum reste la première plateforme mondiale pour les actifs tokenisés, gérée par l'Ethereum Foundation et la communauté des développeurs. Des équipes comme Etherealize sont spécialement dédiées à l'intégration des institutions financières traditionnelles, favorisant l'entrée des capitaux institutionnels. Le premier trimestre 2026 a présenté une trajectoire divergente au sein de l'écosystème Ethereum, analysée en détail ci-dessous à l'aide des données complètes de Token Terminal.

Le marché du premier trimestre 2026 a présenté une dualité marquée : les volumes d'utilisation on-chain ont atteint des records historiques — les utilisateurs actifs mensuels, le nombre total de transactions et le débit ont tous été battus. Cependant, la taille des actifs en dollars et les indicateurs de frais ont simultanément diminué, avec une capitalisation boursière totalement diluée, la valeur totale verrouillée (TVL), les volumes d'échange et les deux types de frais affichant une baisse en glissement trimestriel. Les événements clés de ce trimestre ont profondément façonné cette conjoncture particulière :

Janvier : Seule la deuxième fourche de paramètres Blob (BPO#2) du cycle de mise à niveau Fusaka s'est déployée, augmentant considérablement la capacité de stockage de données.

Février : La norme ERC-8004 a été lancée sur le mainnet, devenant le standard universel pour l'identité et la notation de crédit des agents IA.

L'Ethereum Foundation a défini trois objectifs centraux pour le protocole en 2026 : mise à l'échelle (scaling), amélioration de l'expérience utilisateur et renforcement de la sécurité fondamentale de la couche 1.

Mars : Organisation du forum institutionnel Ethereum, avec une participation significativement accrue des institutions financières traditionnelles.

Aperçu des indicateurs clés du premier trimestre 2026

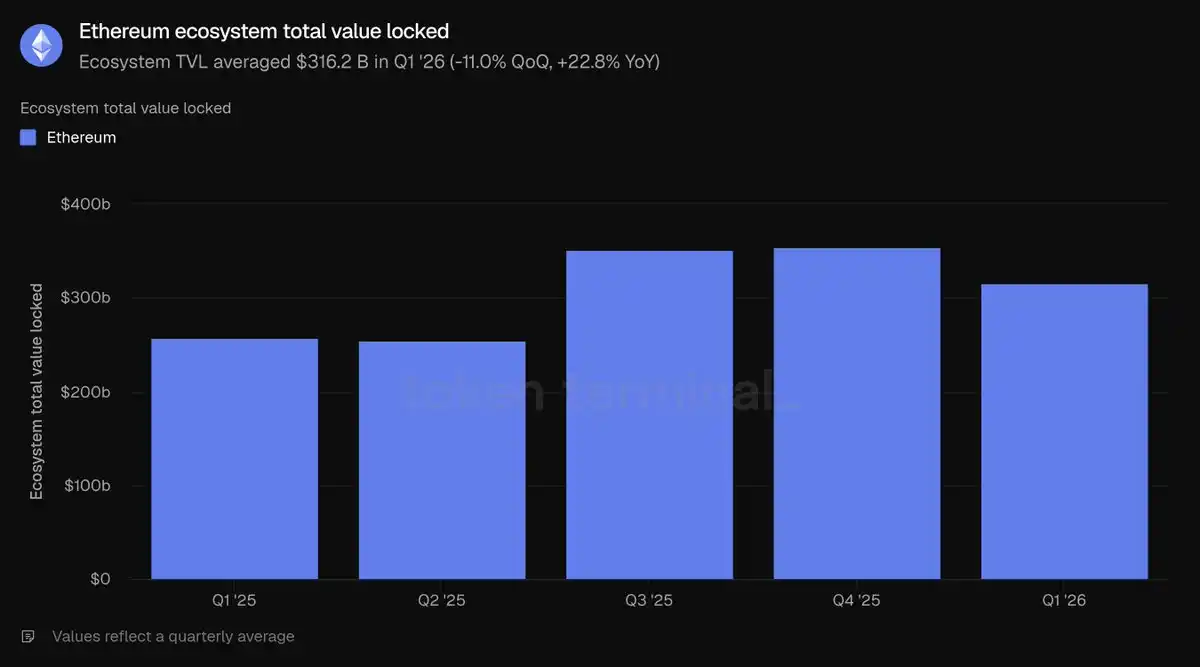

Valeur totale verrouillée (TVL) de l'écosystème : 3162 milliards de dollars (QT -11,0 %, TA +22,8 %)

Prêts actifs impayés dans l'écosystème : 218 milliards de dollars (QT -16,6 %, TA +39,0 %)

Volume total d'échanges sur les DEX de l'écosystème : 1345 milliards de dollars (QT -24,0 %, TA -31,2 %)

Revenus totaux des frais d'application de l'écosystème : 20 milliards de dollars (QT -16,9 %, TA -7,8 %)

Capitalisation boursière totale des actifs tokenisés on-chain : 2034 milliards de dollars (QT -0,7 %, TA +42,9 %)

Stablecoins : 1789 milliards de dollars (QT -2,3 %, TA +37,6 %)

Fonds tokenisés : 194 milliards de dollars (QT +4,9 %, TA +73,1 %)

Matières premières tokenisées : 47 milliards de dollars (QT +60,0 %, TA +325,9 %)

Actions tokenisées : 3,651 milliards de dollars (QT +16,5 %)

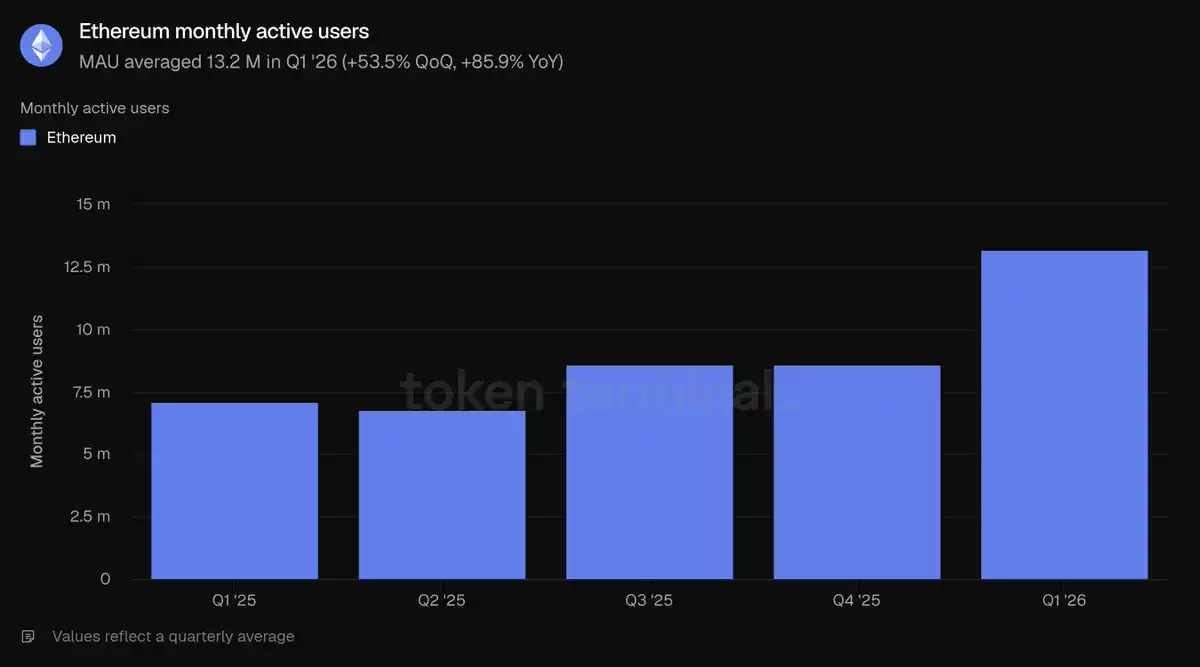

Adresses d'utilisateurs actifs mensuels : 13,2 millions (QT +53,5 %, TA +85,9 %)

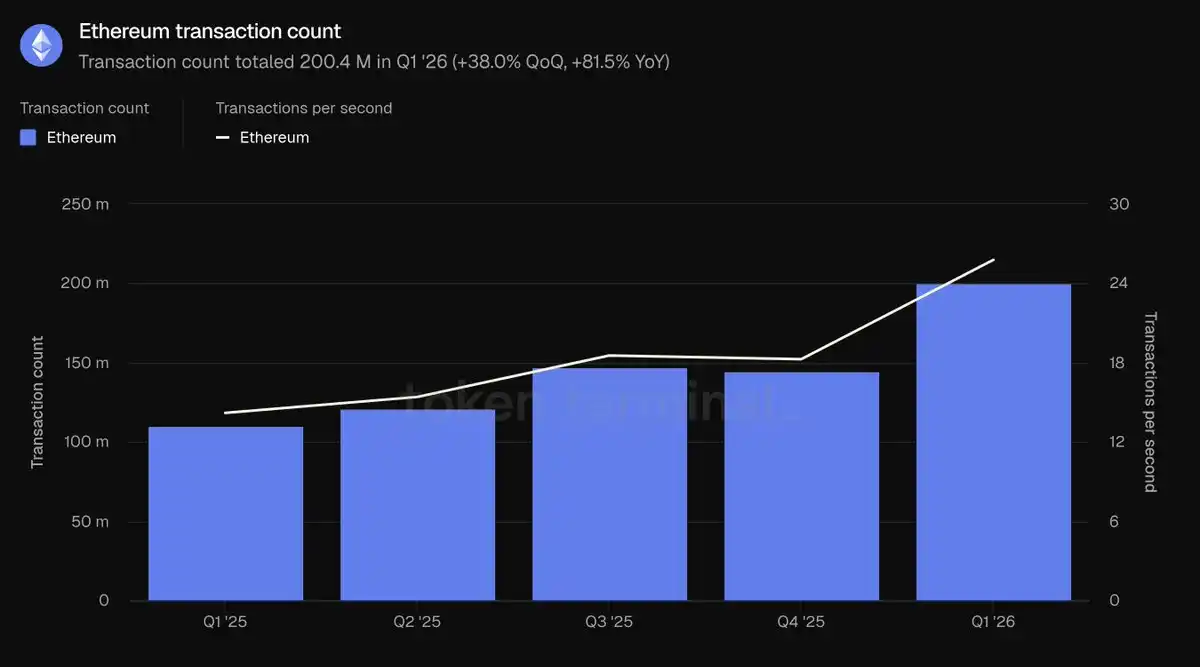

Nombre total de transactions sur la couche 1 : 200,4 millions (QT +38,0 %, TA +81,5 %)

Taux de traitement moyen des transactions par seconde (TPS) : 25,78 (QT +41,2 %, TA +81,7 %)

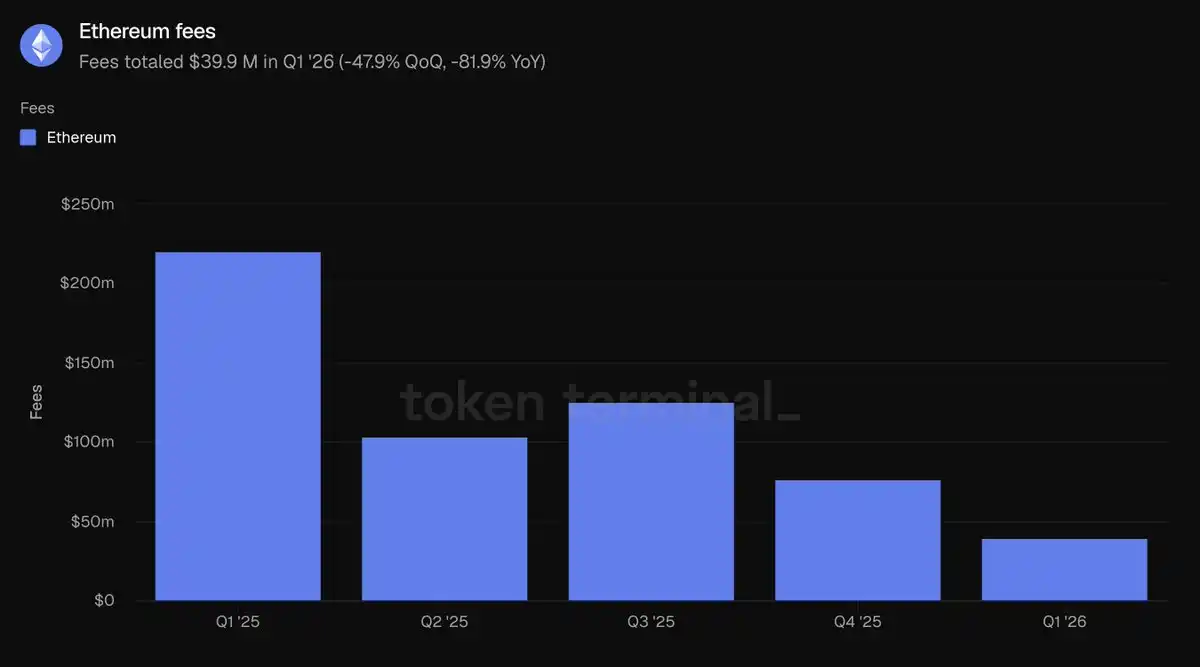

Revenus totaux des frais de transaction du mainnet de la couche 1 : 39,9 millions de dollars (QT -47,9 %, TA -81,9 %)

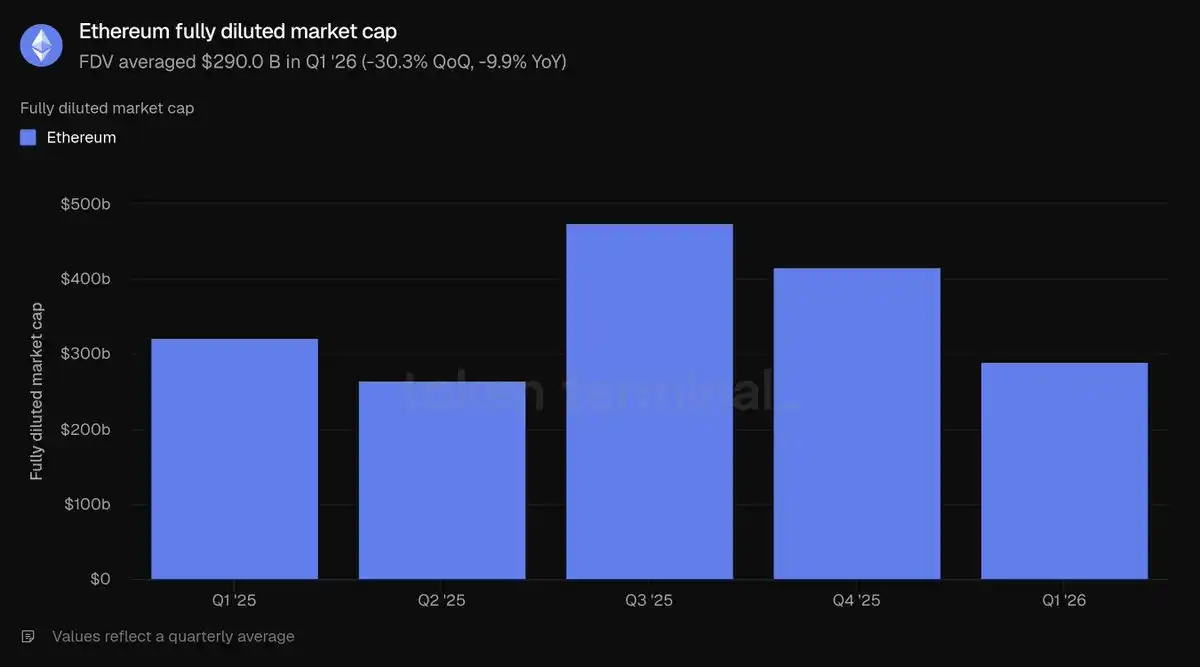

Capitalisation boursière totalement diluée de l'ETH : 2900 milliards de dollars (QT -30,3 %, TA -9,9 %)

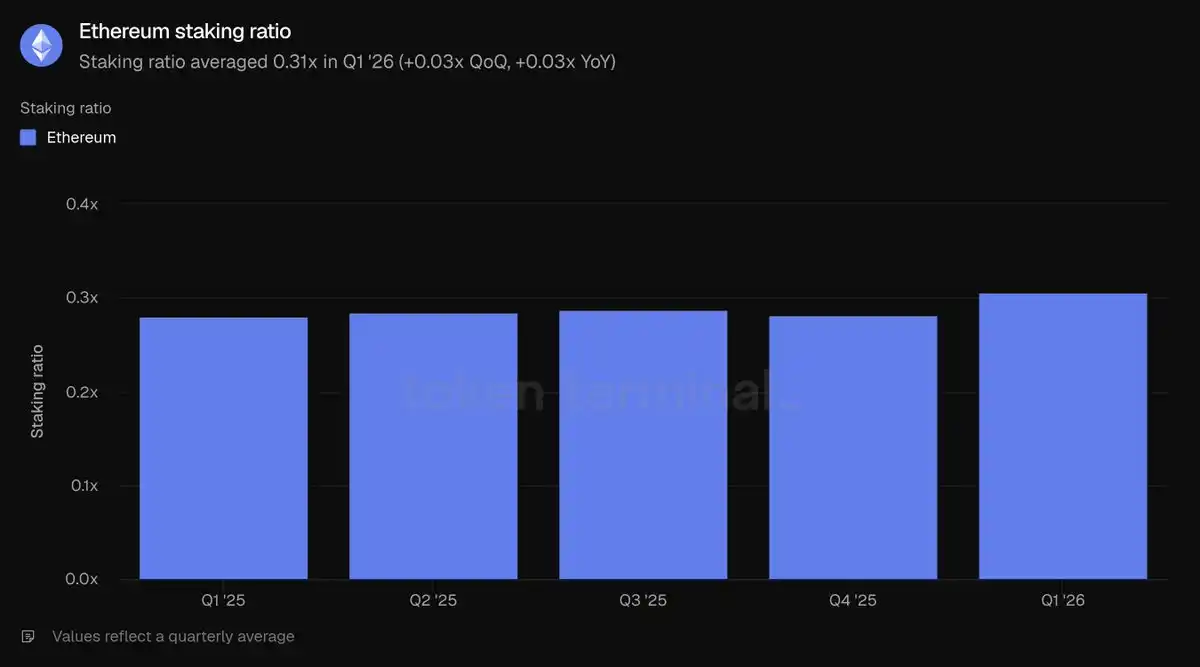

Ratio de staking de l'ETH : 0,31 (QT et TA +0,03)

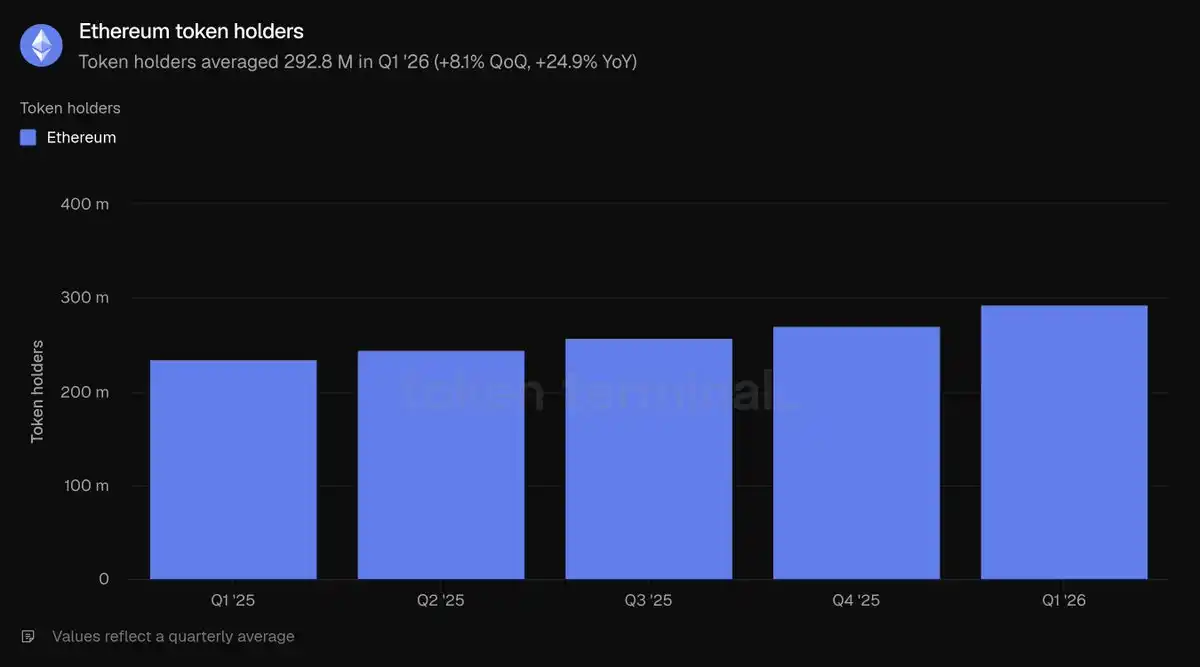

Nombre total d'adresses détenant de l'ETH : 292,8 millions (QT +8,1 %, TA +24,9 %)

Note : Ce rapport couvre uniquement le mainnet de la couche 1 d'Ethereum. Les réseaux de couche 2 sont considérés comme des blockchains indépendantes et leurs données ne sont pas incluses dans les statistiques d'Ethereum.

Développement global de l'écosystème

La valeur totale verrouillée (TVL) fait référence à la valeur totale en dollars des actifs déposés dans diverses applications on-chain, c'est un indicateur précurseur des activités génératrices de revenus comme le prêt, l'échange et le staking ; elle représente ici les fonds on-chain déposés que les utilisateurs de tout l'écosystème Ethereum peuvent retirer à tout moment. Au premier trimestre 2026, la TVL moyenne de l'écosystème Ethereum a atteint 3162 milliards de dollars, en baisse de 11,0 % en glissement trimestriel mais en hausse de 22,8 % en glissement annuel. La contraction trimestrielle est due à la correction générale des prix des actifs cryptographiques, tandis la forte croissance annuelle prouve une expansion substantielle de l'écosystème par rapport à l'année précédente.

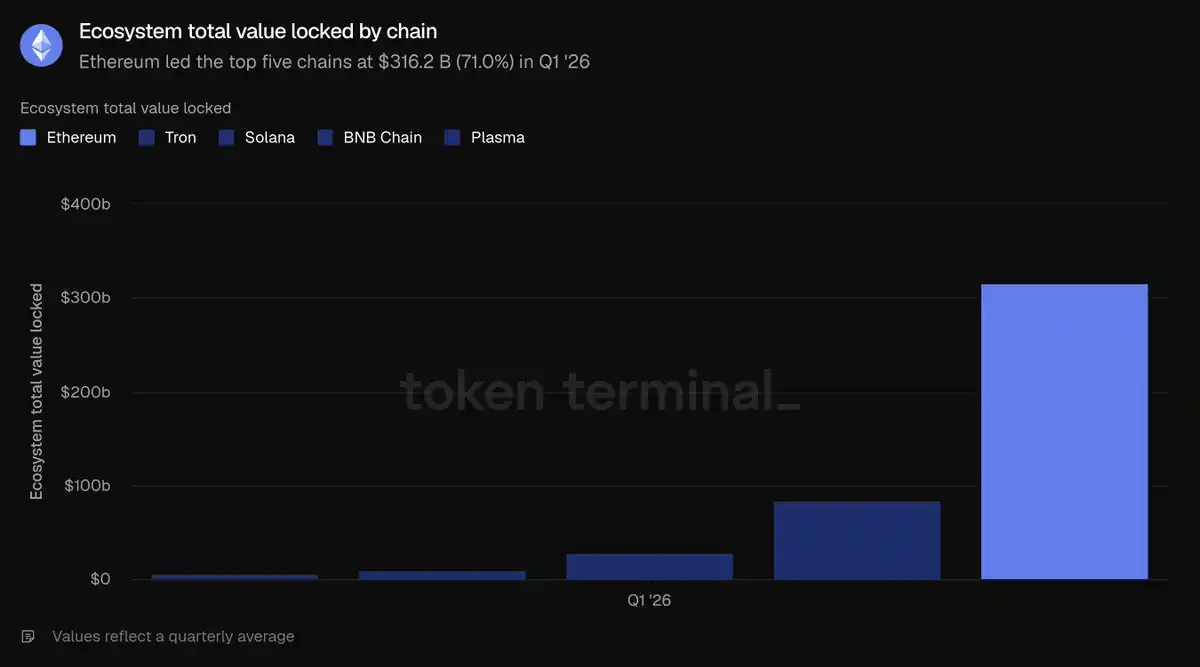

Parmi les cinq principales blockchains, la TVL d'Ethereum est largement en tête : 3162 milliards de dollars dépassent de loin la somme de Tron (845 mds), Solana (288 mds), BNB Chain (103 mds) et Plasma (57 mds), représentant 71 % de la TVL totale de ces cinq blockchains. Les capitaux sont principalement concentrés dans deux secteurs : le staking liquide mené par Lido et le secteur du prêt centré sur Aave ; les protocoles de restaking comme EigenLayer et ether.fi, ainsi que les plateformes de stablecoins synthétiques en dollars comme Ethena et Sky détiennent également des capitaux importants. Une concentration élevée des capitaux est l'avantage structurel le plus marqué d'Ethereum.

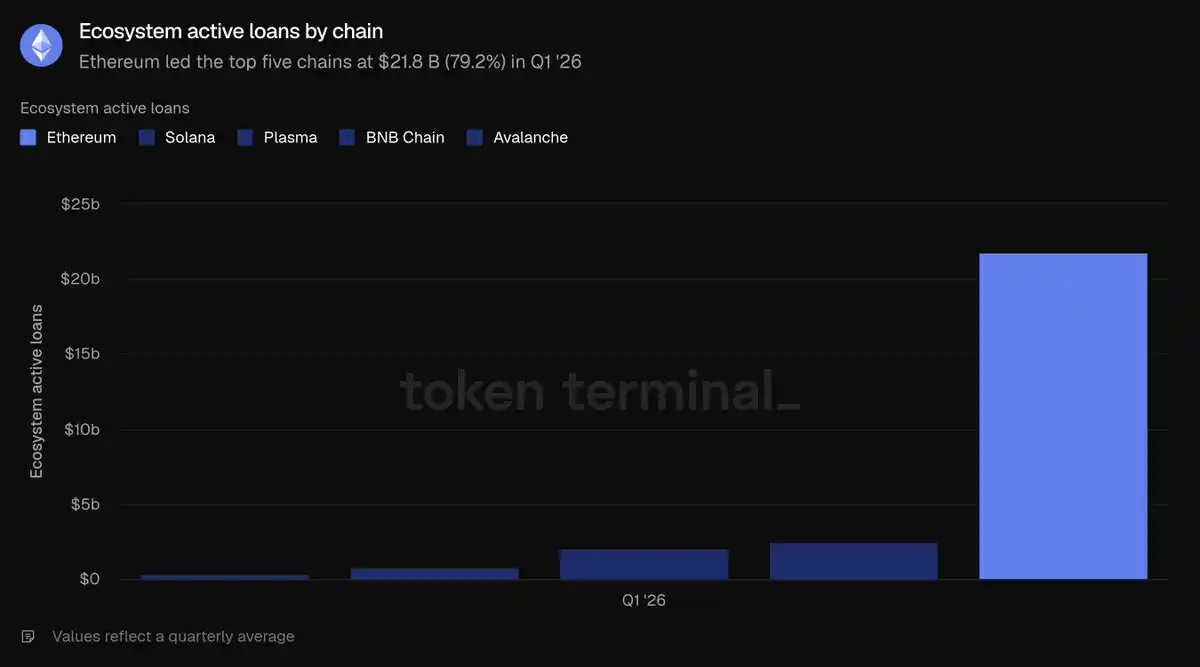

L'indicateur des prêts actifs représente le montant des dépôts empruntés par les utilisateurs générant des revenus d'intérêt, reflétant directement les revenus des activités de prêt ; il s'agit ici du total des prêts impayés dans toutes les applications de prêt d'Ethereum. Au premier trimestre, le volume moyen des prêts actifs dans l'écosystème était de 218 milliards de dollars, en baisse de 16,6 % QT et en hausse de 39,0 % TA. La baisse des encours de prêts suit la contraction de la TVL, reflétant une diminution globale de l'appétit pour le risque sur le marché, mais le volume reste nettement supérieur à celui de l'année précédente.

Le marché du prêt sur Ethereum est concentré dans quelques pools de liquidités, avec Aave dominant largement : à la fin du trimestre, son volume de prêts actifs était d'environ 135 milliards de dollars, représentant la grande majorité de la part de l'écosystème ; suivis par Morpho (~19 mds), Spark de Sky (~10 mds) et Maple (~8,4 mds). La contraction des volumes de prêts ce trimestre a été principalement portée par Aave, la baisse des prix des actifs cryptographiques ayant réduit la demande d'emprunt, son volume total de prêts ayant diminué d'environ 24 %. En comparaison transversale des cinq blockchains, les 218 milliards de dollars de prêts actifs d'Ethereum surpassent largement Solana (25 mds), Plasma (21 mds), BNB Chain (7,608 mds) et Avalanche (3,924 mds), représentant 79,2 % du total des prêts sur ces cinq blockchains, ce qui en fait le secteur où la part d'Ethereum est la plus élevée dans ce panel.

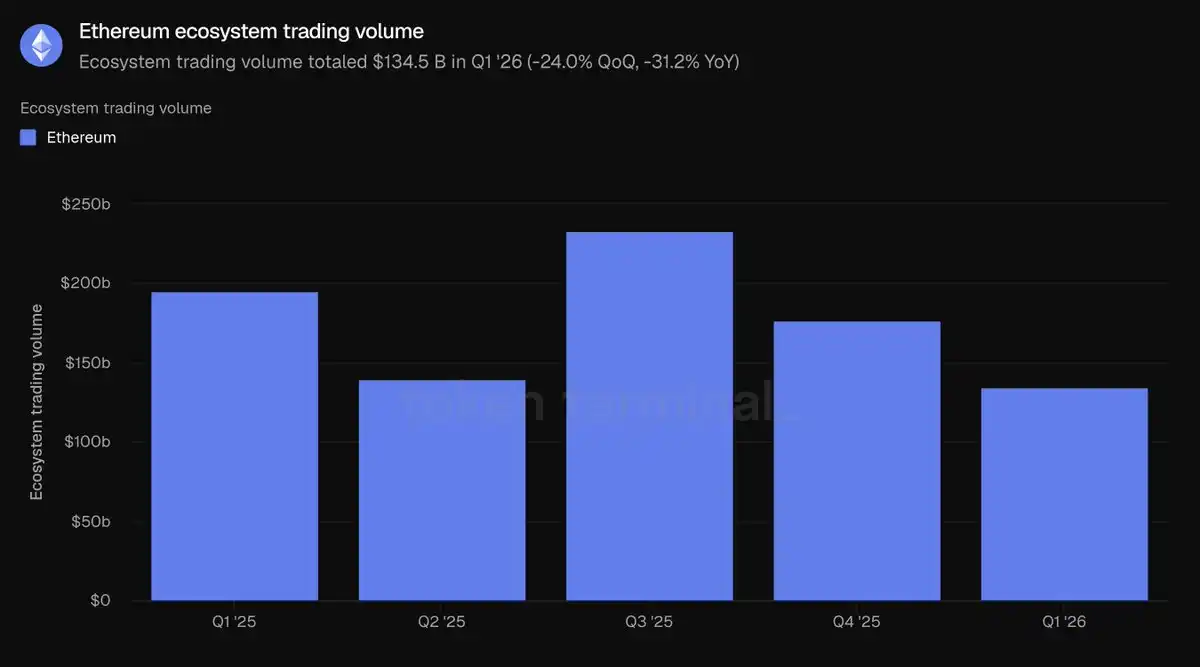

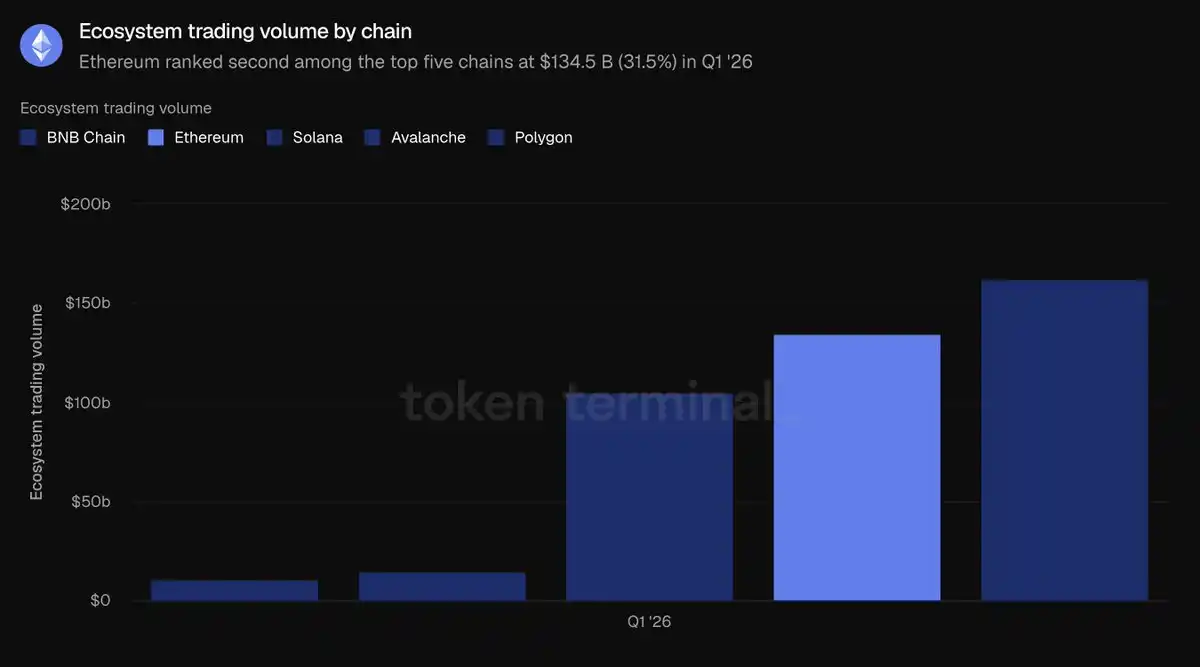

Le volume d'échanges des bourses décentralisées fait référence au montant total des transactions effectuées sur les plateformes d'échange au comptant on-chain ; les traders paient des frais lors des transactions, le volume étant donc fortement corrélé aux revenus des plateformes. Ces données agrègent les échanges sur tous les DEX de l'écosystème Ethereum. Au premier trimestre, le volume total de l'écosystème était de 1345 milliards de dollars, en baisse de 24 % QT et de 31,2 % TA. La baisse des volumes d'échange est supérieure à la contraction de la TVL, confirmant une réduction significative de l'appétit pour le risque sur le marché pendant ce cycle baissier.

Le flux d'échanges sur les DEX d'Ethereum est fortement concentré sur les principales plateformes : le volume d'échange d'Uniswap au premier trimestre était d'environ 855 milliards de dollars, représentant les deux tiers du total de l'écosystème ; suivis par Curve (~221 mds) et CoW Swap (~124 mds). Le volume d'échange est le seul indicateur où Ethereum n'arrive pas en tête parmi les cinq blockchains : le volume total de BNB Chain (1625 mds) dépasse celui d'Ethereum (1345 mds), suivi de près par Solana (1049 mds), puis Avalanche (145 mds) et Polygon (107 mds). Le volume d'Ethereum représente 31,5 % de la somme des cinq blockchains, derrière les 38 % de BNB Chain.

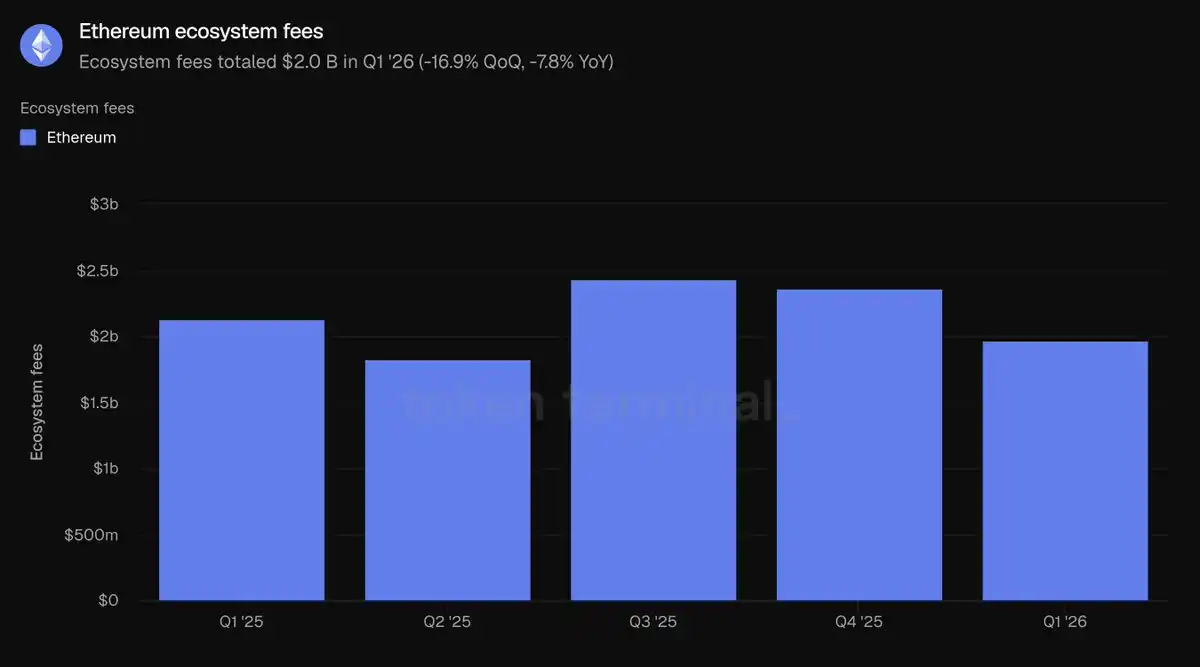

Les frais de l'écosystème font référence à tous les frais générés par les utilisateurs lors de l'utilisation des applications, y compris les intérêts payés par les emprunteurs et les frais de transaction des traders, reflétant directement la valeur économique créée par l'écosystème. Ils correspondent à la somme de tous les frais des applications Ethereum. Au premier trimestre, les frais totaux de l'écosystème s'élevaient à 20 milliards de dollars, en baisse de 16,9 % QT et de 7,8 % TA, suivant le ralentissement des activités d'échange et de prêt.

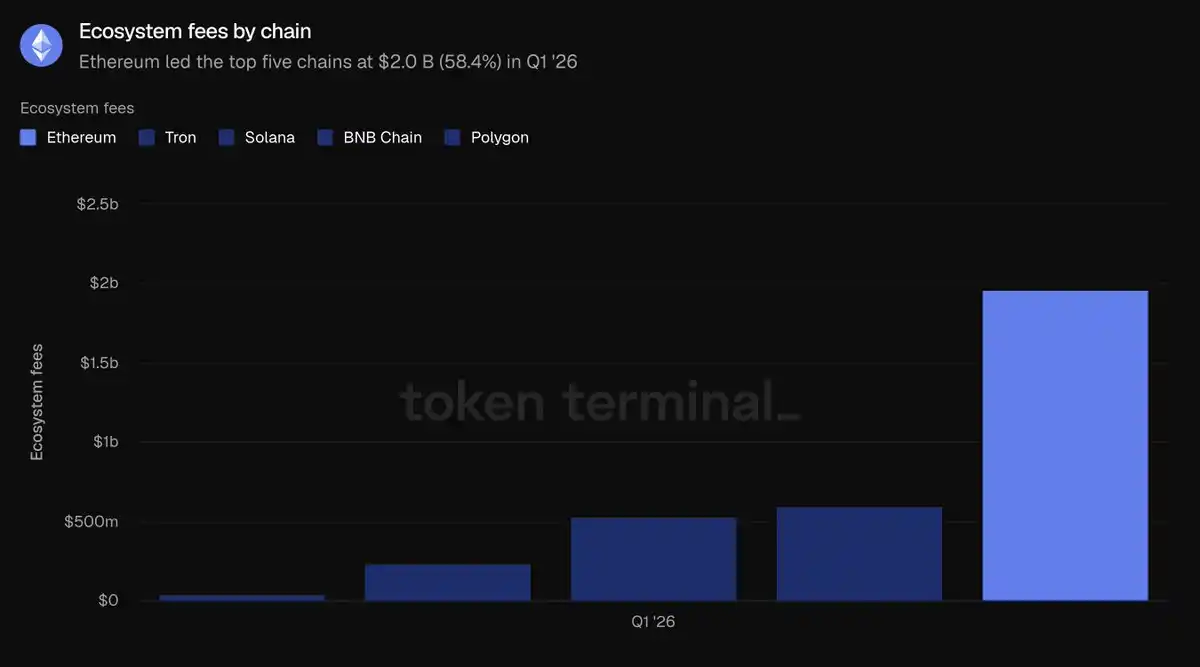

Les 20 milliards de dollars de frais de l'écosystème Ethereum dépassent largement ceux de Tron (5,993 mds), Solana (5,325 mds), BNB Chain (2,319 mds) et Polygon (0,388 mds), représentant 58,4 % des frais totaux des cinq blockchains. Même avec une baisse ce trimestre, Ethereum reste la première source de frais d'application du secteur. Synthèse de tous les indicateurs de ce volet : Ethereum domine l'ensemble du secteur en termes de capitaux verrouillés (TVL), de volume de prêts et de frais d'écosystème, seul le volume d'échange sur DEX étant inférieur à celui de BNB Chain.

Secteur des actifs tokenisés

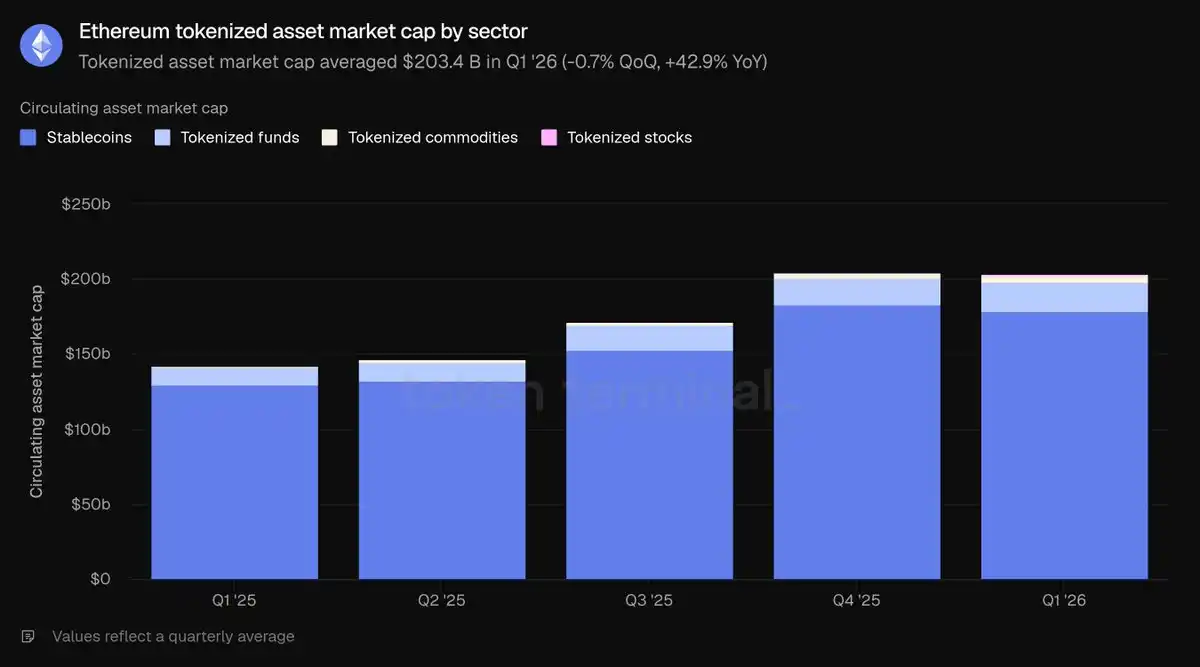

La capitalisation boursière totale des actifs en circulation fait référence à la valeur totale des actifs tokenisés on-chain, calculée comme l'offre en circulation multipliée par le prix de clôture du jour ; pour les stablecoins, on prend l'offre totale en circulation ; pour les fonds tokenisés, la taille des actifs sous gestion on-chain ; pour les actions tokenisées, la valeur totale des actions émises on-chain. Cette section ne couvre que les actifs émis sur Ethereum.

Au premier trimestre, la capitalisation boursière moyenne des actifs tokenisés sur Ethereum était de 2034 milliards de dollars, restant pratiquement stable par rapport au trimestre précédent (baisse de seulement 0,7 %) mais affichant une forte croissance de 42,9 % en glissement annuel. Les stablecoins représentent 87,9 % du total, le reste étant partagé entre les fonds tokenisés, les matières premières et les actions.

Stablecoins

Au premier trimestre, la taille moyenne des stablecoins sur Ethereum était de 1789 milliards de dollars, en légère baisse de 2,3 % QT mais en hausse de 37,6 % TA, ce qui en fait la seule catégorie du secteur tokenisé à avoir enregistré une contraction trimestrielle. Le marché est dominé par deux émetteurs : à la fin du trimestre, Tether USDT (941 mds) et Circle USDC (545 mds) représentaient ensemble la grande majorité de la capitalisation des stablecoins sur Ethereum ; les autres produits majeurs étaient Sky USDS (124 mds), Ethena USDe (59 mds), PayPal PYUSD (29 mds) ; de nouveaux stablecoins réglementés comme RLUSD de Ripple (11 mds) sont également apparus. En comparaison transversale des cinq blockchains, les 1789 milliards de dollars de stablecoins sur Ethereum sont en tête, devant Tron (845 mds), Solana (145 mds), Arbitrum One (68 mds) et Base (47 mds), représentant 61,8 % du total des stablecoins sur ces cinq blockchains.

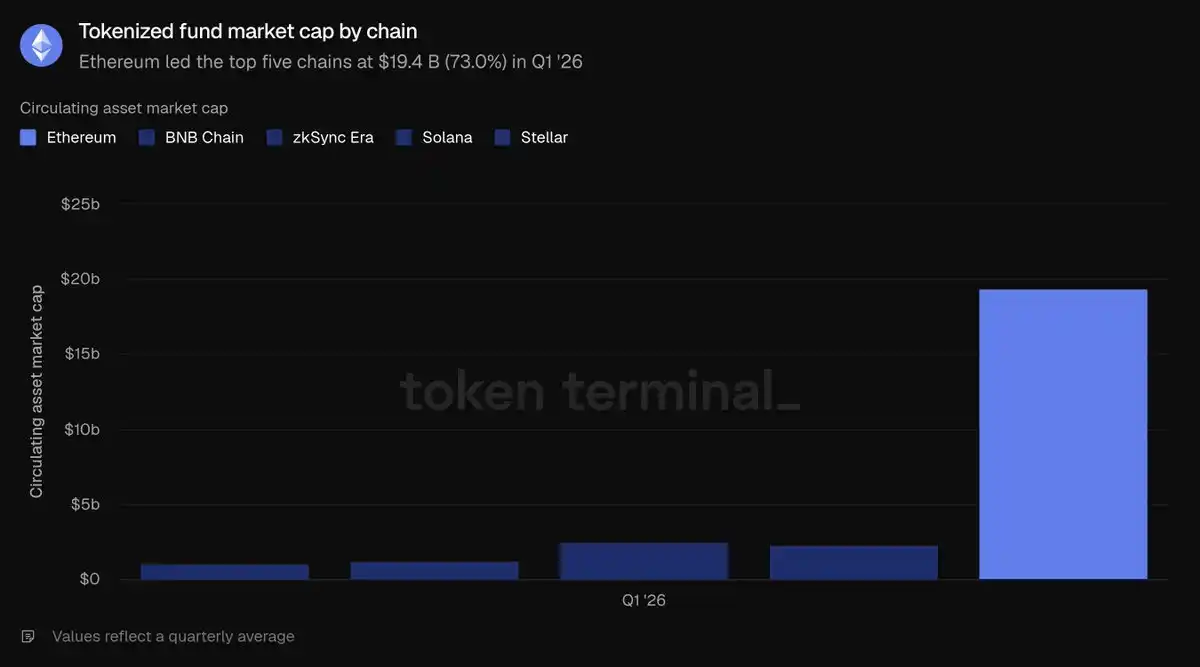

Fonds tokenisés

Au premier trimestre, la taille moyenne des fonds tokenisés sur Ethereum était de 194 milliards de dollars, en hausse de 4,9 % QT et en forte augmentation de 73,1 % TA. Le secteur se divise en deux grands types :

Produits en dollars on-chain générateurs de rendement (les plus importants) : Sky sUSDS (~64 mds), Ethena sUSDe (~35 mds) ;

Fonds traditionnels réglementés (véhicules centraux du récit institutionnel) : BUIDL de BlackRock (émis via Securitize, ~10 mds), le fonds monétaire gouvernemental de WisdomTree (~8,15 mds), USTB de Superstate (~6,2 mds), suivi par OUSG d'Ondo (~3,2 mds). En comparaison des cinq blockchains, les 194 milliards de dollars de fonds tokenisés sur Ethereum surpassent largement ZKsync Era (25 mds), BNB Chain (23 mds), Solana (13 mds) et Stellar (11 mds), représentant 73 % du total, ce qui en fait le deuxième secteur d'actifs tokenisés où la domination d'Ethereum est la plus marquée.

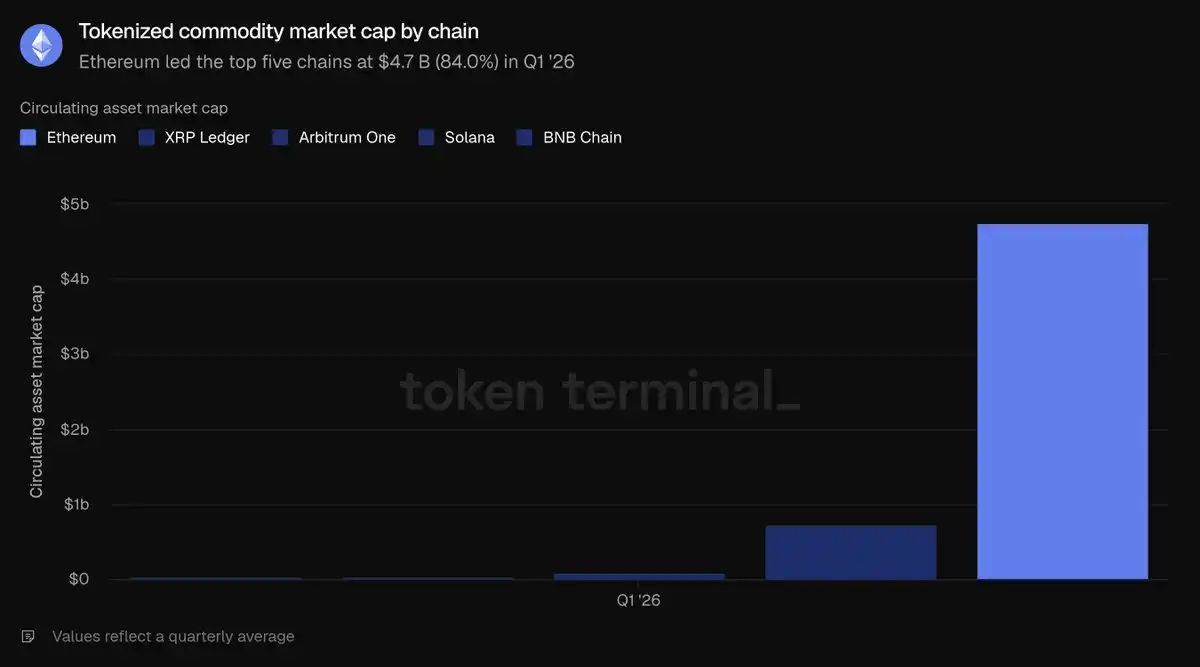

Matières premières tokenisées

Au premier trimestre, la taille moyenne des matières premières tokenisées sur Ethereum était de 47 milliards de dollars, en hausse de 60 % QT et en très forte augmentation de 325,9 % TA, ce qui en fait la catégorie tokenisée à la croissance la plus rapide. Le secteur est presque entièrement constitué d'or on-chain : XAUT de Tether (~26 mds) et PAXG de Paxos (~24 mds) représentent ensemble la quasi-totalité du secteur. En comparaison transversale des cinq blockchains concernées, les 47 milliards de dollars d'Ethereum dépassent de loin Ripple (7,366 mds), Arbitrum One (0,959 mds), BNB Chain (0,384 mds) et Solana (0,298 mds), représentant 84 % du total, ce qui en fait le sous-secteur où la domination d'Ethereum est la plus forte.

Actions tokenisées

Les actions tokenisées constituent la plus petite catégorie. Au premier trimestre, la taille moyenne sur Ethereum était de 3,651 milliards de dollars, pratiquement nulle à la même période l'année dernière, avec une hausse de 16,5 % QT. Le secteur est presque entièrement dominé par Ondo Finance, qui émet des actifs on-chain basés sur des indices larges comme le S&P 500 et le Nasdaq 100 ainsi que des dizaines d'actions individuelles, constituant la grande majorité de la capitalisation des actions tokenisées sur Ethereum. En comparaison transversale des cinq blockchains, les 3,651 milliards de dollars d'Ethereum dépassent légèrement Solana (2,49 mds), BNB Chain (1,505 mds), Arbitrum One (0,29 mds) et Stellar (0,042 mds), ne représentant que 45,8 % du total des actions tokenisées sur ces cinq blockchains, ce qui en fait le seul secteur d'actifs tokenisés où Ethereum ne détient pas une part majoritaire absolue.

Synthèse du secteur des actifs tokenisés : au premier trimestre, les encours de stablecoins ont légèrement diminué, mais la position dominante d'Ethereum dans les secteurs des fonds tokenisés et des matières premières s'est consolidée.

Activité d'utilisation on-chain

Les utilisateurs actifs mensuels sont définis comme des adresses uniques effectuant des transactions on-chain génératrices de revenus chaque mois ; cet indicateur ne couvre que les adresses interagissant avec le mainnet de la couche 1 d'Ethereum. Au premier trimestre, le nombre moyen d'utilisateurs actifs mensuels était de 13,2 millions, en forte hausse de 53,5 % QT et de 85,9 % TA, atteignant un record historique. Cela met fin à la croissance lente des trimestres précédents, avec une nette accélération de l'adoption.

Le nombre total de transactions fait référence au nombre d'opérations écrites et confirmées sur la blockchain, reflétant l'intensité des interactions on-chain des utilisateurs ; le taux de traitement des transactions par seconde (TPS) est le taux moyen de confirmation pendant la période, mesurant la capacité de traitement en temps réel du réseau. Ces deux indicateurs ne couvrent que le mainnet de la couche 1 d'Ethereum. Au premier trimestre, le nombre total de transactions sur la couche 1 était de 200,4 millions, en hausse de 38 % QT et de 81,5 % TA ; le TPS moyen est passé à 25,78, en hausse de 41,2 % QT. Ces deux données ont battu des records historiques, prouvant que la croissance du nombre d'utilisateurs s'est concrètement traduite par une augmentation des activités on-chain réelles.

Les frais mentionnés ici font spécifiquement référence au coût réseau de base payé par les utilisateurs pour initier une transaction sur la couche 1 d'Ethereum, distincts des frais d'application de l'ensemble de l'écosystème statistiqués dans la deuxième partie. Au premier trimestre, les frais de transaction totaux de la couche 1 s'élevaient à 39,9 millions de dollars, en chute de 47,9 % QT et de 81,9 % TA. La hausse de l'activité couplée à la baisse significative des frais est la contradiction centrale des données de ce trimestre : le nombre total de transactions a augmenté de 38 %, tandis que les frais totaux ont chuté de près de moitié. La raison principale est que la mise à l'échelle via les Blobs a considérablement augmenté la capacité de stockage des blocs ; l'espace de bloc étant abondant, le coût par transaction a nettement baissé.

La conclusion centrale de ce volet est que les bénéfices de la mise à l'échelle se concrétisent : le nombre d'utilisateurs et de transactions atteint simultanément des sommets, tandis que le coût global d'utilisation du réseau baisse. Lorsque la vitesse d'expansion du débit du réseau dépasse la vitesse de croissance de la demande de transactions du marché, on observe cette caractéristique d'« activité en hausse, frais en baisse ».

Fondamentaux du jeton natif ETH

La capitalisation boursière totalement diluée est calculée ainsi : prix du jeton ETH × offre totale selon le modèle économique actuel du jeton (incluant les jetons en circulation, verrouillés, non débloqués et à émettre). Au premier trimestre, la capitalisation boursière totalement diluée moyenne de l'ETH était de 2900 milliards de dollars, en forte baisse de 30,3 % QT et de 9,9 % TA. C'est l'indicateur de valorisation du rapport affichant la plus forte baisse trimestrielle et le facteur clé de la contraction de la taille des actifs en dollars dans l'ensemble de l'écosystème.

Ratio de staking : valeur totale de l'ETH mis en staking pour sécuriser le réseau de preuve d'enjeu, divisée par la capitalisation boursière totale de l'ETH ; 0,31 signifie qu'environ 31 % de la capitalisation de l'ETH participe au staking. Le ratio de staking moyen du premier trimestre était de 0,31, supérieur aux 0,28 du trimestre précédent et de l'année précédente. Même avec une forte correction de la capitalisation globale de l'ETH, la proportion de jetons participant à la sécurité du réseau a augmenté, indiquant que la volonté de staking à long terme des utilisateurs reste stable pendant les cycles de baisse des prix.

Indicateur des détenteurs de jetons : nombre total de portefeuilles uniques détenant de l'ETH. Au premier trimestre, le nombre moyen d'adresses détenant de l'ETH était de 292,8 millions, en hausse de 8,1 % QT et de 24,9 % TA, augmentant régulièrement pendant cinq trimestres consécutifs. Malgré la baisse continue de la capitalisation totalement diluée, l'expansion du nombre d'adresses détenant des jetons indique que la base de détenteurs d'ETH se diversifie davantage, et que l'intérêt des utilisateurs ordinaires ne s'est pas refroidi avec la conjoncture à court terme.

Commentaires et analyse de l'équipe Etherealize

Le phénomène contradictoire le plus central ce trimestre est le suivant : l'utilisation on-chain du mainnet de la couche 1 d'Ethereum a atteint des niveaux historiquement élevés, tandis que les frais de transaction du réseau ont simultanément diminué. En poursuivant activement la mise à l'échelle du réseau, Ethereum sacrifie volontairement les revenus à court terme des frais. La logique à long terme est la suivante : un espace de bloc moins cher libérera une demande potentielle massive sur le marché, conduisant finalement à une croissance des revenus à long terme pour l'ensemble du réseau.

Les données du rapport « Ethereum Q1 2026 » de Token Terminal prouvent que cette logique à long terme est en train de se matérialiser : sur une base annuelle, les utilisateurs actifs mensuels ont augmenté de 85,9 %, le nombre total de transactions de 81,5 % et le débit du réseau de 81,7 %. C'est une illustration typique du paradoxe de Jevons. L'équipe prévoit que l'augmentation à long terme de la demande de transactions sur l'ensemble du réseau compensera complètement la perte de revenus à court terme due à la baisse des frais par transaction. Par analogie avec l'industrie des semi-conducteurs : lorsque Gordon Moore a formulé la loi de Moore en 1975, le chiffre d'affaires de l'industrie était limité ; aujourd'hui, il a augmenté de plusieurs ordres de grandeur. Les bénéfices de la mise à l'échelle ne sont pas encore entièrement libérés : la mise à niveau Glamsterdam prévue au troisième trimestre devrait multiplier la limite de gaz par plus de trois ; la feuille de route à long terme d'Ethereum prévoit d'atteindre des dizaines de milliers de TPS d'ici 2029, pour créer une blockchain de couche 1 rapide avec une confirmation finale des transactions en quelques secondes.

L'équipe partage l'avis exprimé par Larry Fink, PDG de BlackRock, en décembre dernier : le stade actuel de l'industrie de la tokenisation est équivalent à celui d'Internet en 1996 – à l'époque, le chiffre d'affaires en ligne d'Amazon pour les livres n'était que de 16 millions de dollars. Le marché considérait alors qu'Amazon n'était qu'une librairie en ligne survivant grâce à la bulle Internet et en perte permanente ; mais Jeff Bezos avait anticipé qu'Internet remodelerait complètement le secteur de la vente au détail, sacrifiant la rentabilité à court terme pour construire pleinement les effets de réseau et les avantages d'échelle. Aujourd'hui, Ethereum fait le même choix pour consolider sa position de couche de règlement fondamentale pour la finance mondiale.

Le développement d'Internet offre un autre enseignement important : les réseaux ouverts et sans autorisation finiront toujours par l'emporter sur les réseaux privés fermés. En 1995, Bill Gates prédisait dans « The Road Ahead » que le commerce numérique reposerait sur des « autoroutes de l'information » privées dédiées aux entreprises, et non sur l'Internet ouvert. À l'époque, Microsoft créait MSN, America Online, CompuServe et Prodigy fonctionnaient comme des jardins clos, comptant des millions d'utilisateurs payants ; le système terminal français Minitel avait encore plus d'utilisateurs que l'Internet mondial à la fin de 1996. Mais tous ces systèmes fermés ont finalement échoué. Aucune grande entreprise établie ne veut construire ses activités sur un réseau contrôlé par un concurrent ; plus crucial encore, aucune entreprise ne peut suivre indéfiniment le rythme de l'innovation d'un écosystème ouvert et sans autorisation. L'histoire n'a cessé de confirmer cette règle : Linux a dépassé les systèmes Unix propriétaires, le web ouvert a remplacé les intranets d'entreprise fermés, Wikipédia a remplacé l'Encyclopædia Britannica. Au début de chaque transformation, les produits propriétaires prennent un avantage précoce grâce à des fonctionnalités plus précises, un marketing abondant et des ressources commerciales ; mais lorsque l'écosystème ouvert accumule suffisamment d'outils de développement, de développeurs et d'attributs de confiance neutres, l'avantage du pionnier se dissipe rapidement.

Aujourd'hui, cette dynamique sectorielle se rejoue dans le domaine des infrastructures financières, et toutes les données de ce rapport peuvent corroborer qu'Ethereum a franchi le point de basculement de l'écosystème : il détient des parts de marché absolues dans tous les secteurs clés. Les institutions qui se lancent dans la finance tokenisée choisissent Ethereum non pas par préférence idéologique, mais parce que la liquidité de l'écosystème, l'interopérabilité et les cas d'utilisation institutionnels matures s'y concentrent déjà. Les données du rapport le montrent : Ethereum détient 79,2 % des prêts DeFi actifs, 61,8 % des stablecoins, 73 % des fonds tokenisés et 84 % des matières premières tokenisées sur les cinq principales blockchains. Chaque nouveau type d'actif tokenisé épaissit davantage la liquidité de l'écosystème, attirant continuellement plus d'institutions ; une couche fondamentale neutre et non biaisée est la seule solution stable et équilibrée pour le secteur – les grandes institutions financières ne s'accorderont jamais pour choisir une blockchain privée concurrente pour le règlement de leurs actifs. Par ailleurs, les institutions réalisent progressivement que les interactions privées, les restrictions d'accès, la conformité KYC et le contrôle des transferts d'actifs peuvent tous être mis en œuvre sur Ethereum via des environnements de calcul confidentiels et des normes de jetons avec autorisation, tout en ayant un accès complet à toute la liquidité publique du réseau ; à l'inverse, les blockchains privées fermées ne peuvent pas s'intégrer à la liquidité massive et à la diversité des applications de l'écosystème ouvert.

Après la fin du trimestre, le rythme des déploiements institutionnels s'est encore accéléré, avec plusieurs lancements majeurs rien qu'en mai : Secteur de la gestion d'actifs : BlackRock a déposé des demandes pour deux nouveaux fonds tokenisés ; JPMorgan a émis son deuxième fonds monétaire on-chain sur Ethereum, JLTXX ; Fidelity International a lancé FILQ, un fonds de liquidité en dollars noté AAA par Moody's, sous forme de jeton ERC-20. Secteur des stablecoins : Le yen stablecoin EJPY de la Japan Blockchain Foundation sera bientôt déployé sur Ethereum ; un consortium de 12 grandes banques européennes (incluant BNP Paribas, ING, UniCredit, BBVA, etc.) prépare un euro stablecoin réglementé.

En 1990, Internet semblait inaccessible, et en 2005, il était devenu un besoin essentiel pour la société. Si le jugement de Fink sur le stade de développement de la tokenisation est précis, les prochaines années pourraient être la période la plus porteuse d'opportunités dans l'histoire du développement d'Ethereum. Dans son précédent rapport « Efficient Money », l'équipe avait avancé l'argument central suivant : les frais de réseau construisent un plancher de valeur intrinsèque pour l'ETH ; la logique optimiste à long terme est qu'en s'appuyant sur des propriétés monétaires plus complètes, l'ETH pourrait absorber la prime de valeur de réserve monétaire combinée de l'or et du Bitcoin, dépassant 30 000 milliards de dollars. Ethereum n'a pas besoin de s'appuyer sur des frais élevés pour établir sa position de leader dans le secteur.