Auteur original : Glassnode

Compilation originale : AididiaoJP, Foresight News

Le Bitcoin a chuté de 13 % cette semaine, la rentabilité s'est effondrée, les pertes réalisées ont explosé et les vendeurs au comptant ont repris le contrôle du marché. Les investisseurs des ETF au comptant américains sont retombés dans des pertes latentes après avoir rencontré une résistance autour du prix de revient, tandis que le marché des options continue de valoriser fortement le risque.

Synthèse

- Le Bitcoin a chuté de 13 % au cours des 7 derniers jours, le prix revenant au milieu de l'intervalle entre le prix réalisé et la moyenne du marché réel. Le coût de base des détenteurs à court terme est passé pour la première fois sous la moyenne du marché réel (depuis janvier 2022), confirmant une caractéristique de la phase tardive d'un marché baissier.

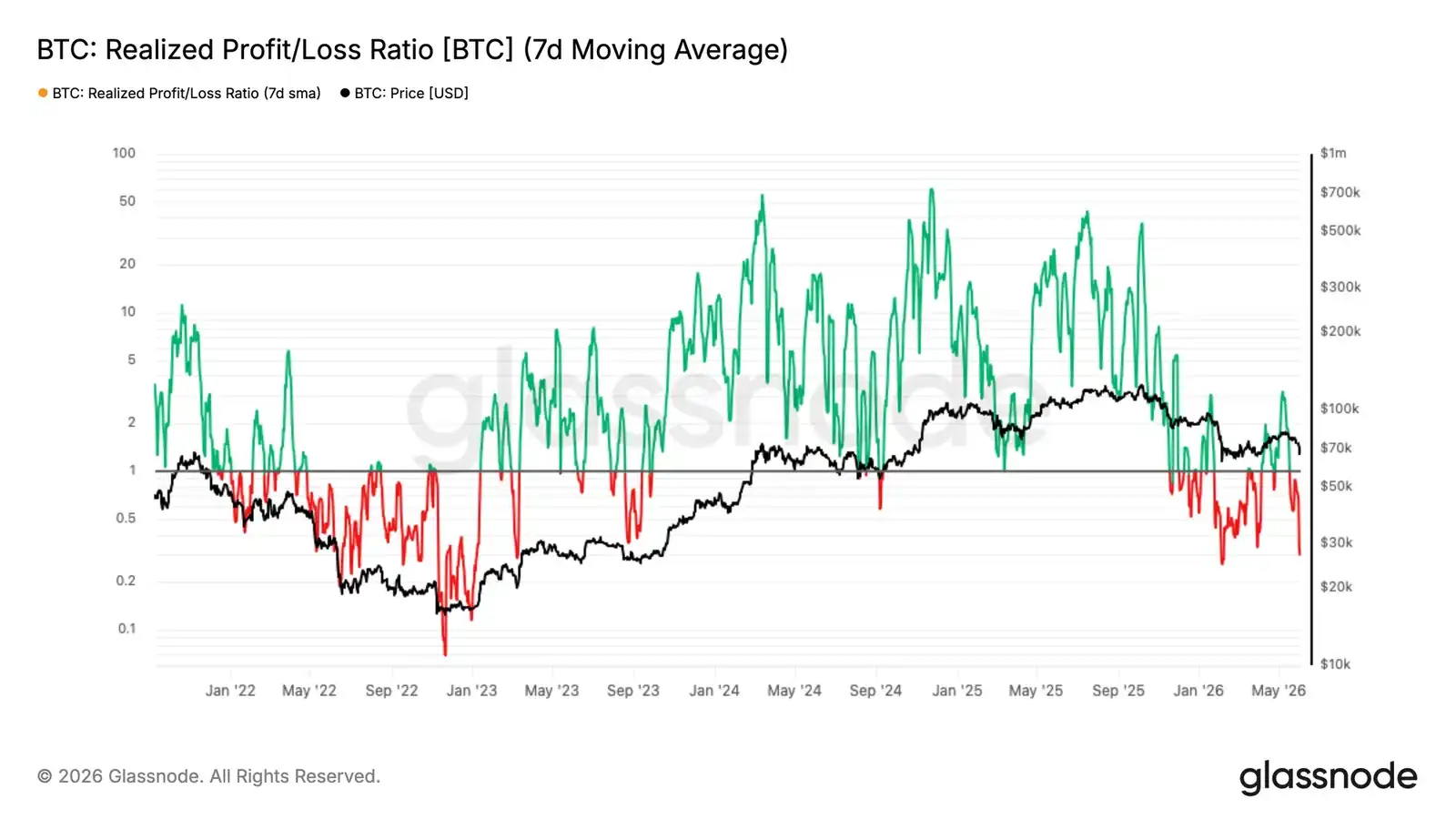

- La moyenne mobile sur 7 jours du ratio profit/pertes réalisés a chuté de 3,16 (haut local) à 0,29, presque identique à l'épisode de panique de février. La moyenne sur 90 jours n'a quant à elle jamais dépassé le seuil de 2, confirmant que le rebond à 82 k$ n'était qu'un rebond dans un marché baissier, et non un changement structurel.

- Le montant total des pertes quotidiennes réalisées a bondi à 1,35 milliard de dollars, dont 770 millions de dollars proviennent de la vente à perte par les détenteurs à long terme près des sommets du cycle, indiquant une accélération du processus de redistribution de l'offre, qui n'est toutefois pas encore terminée.

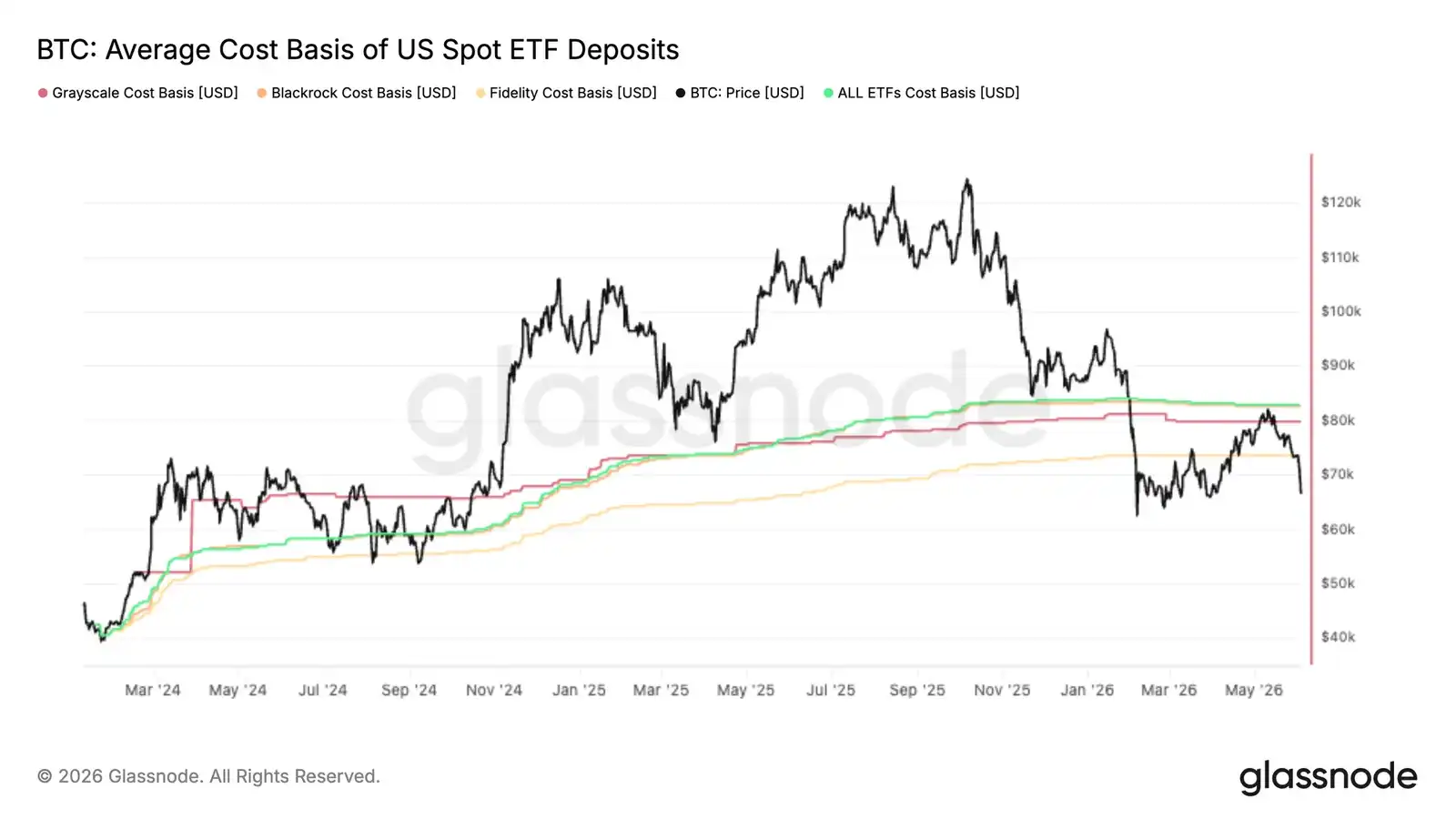

- Le Bitcoin a été rejeté presque exactement autour du prix de revient global des ETF au comptant américains (83 k$), replongeant l'investisseur moyen des ETF dans des pertes latentes. Ce niveau se renforce comme une résistance majeure à la hausse.

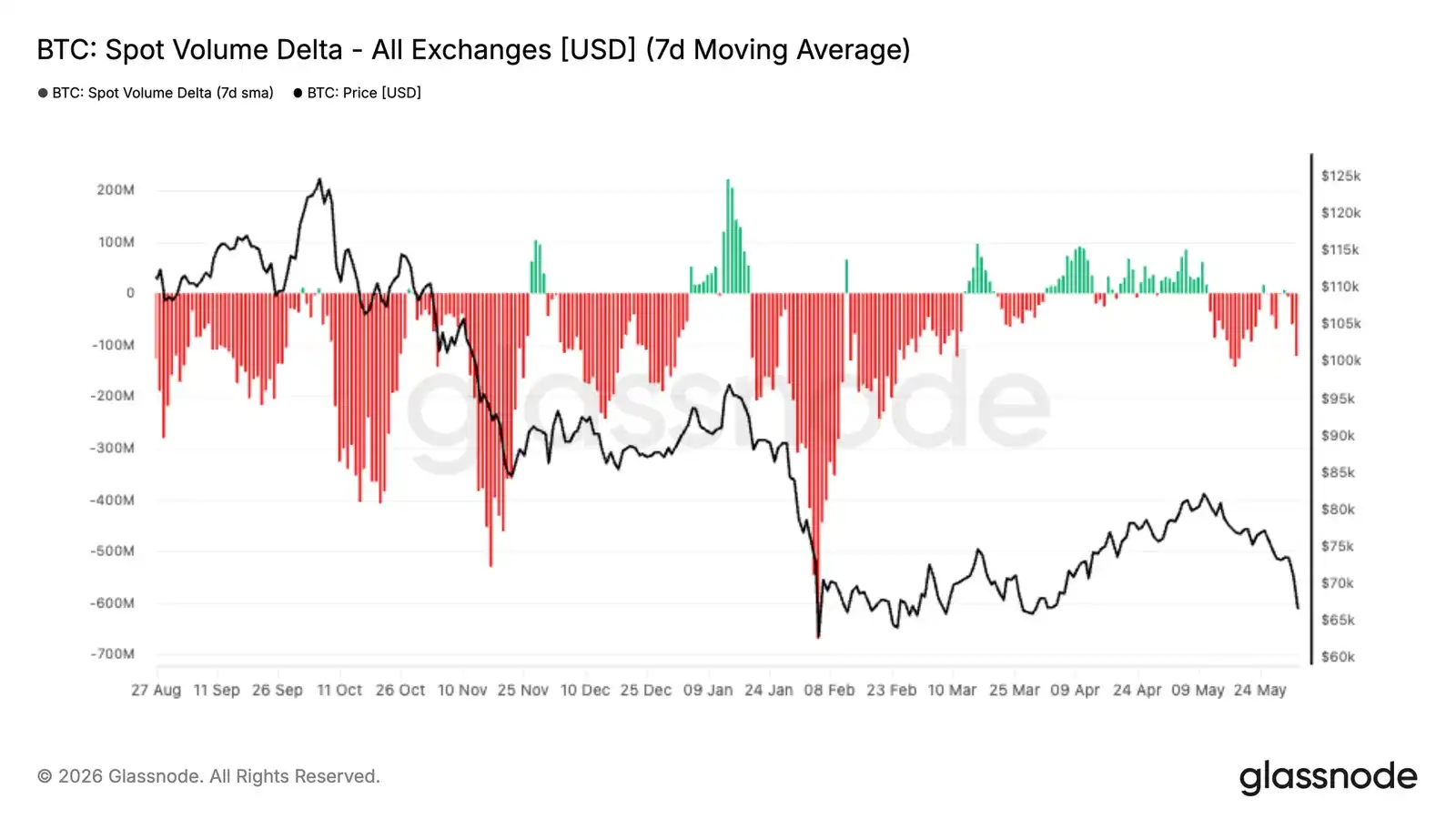

- La pression de vente sur le marché au comptant s'est intensifiée. Le delta du volume au comptant sur 7 jours est devenu nettement négatif, atteignant son niveau le plus faible depuis février, indiquant que les vendeurs dominent toujours le carnet d'ordres malgré la correction.

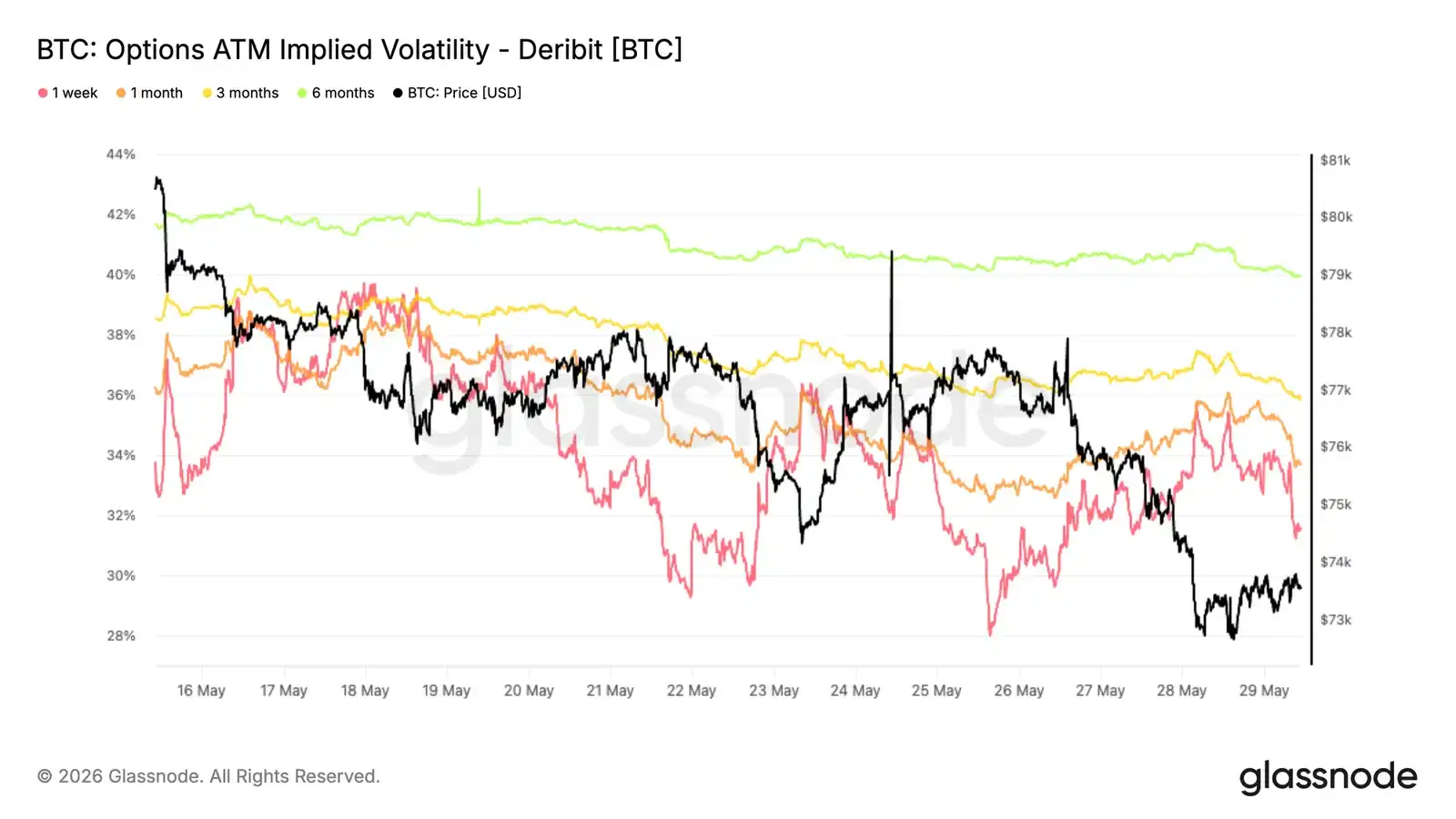

- La volatilité implicite continue de se comprimer, tandis que la prime de risque sur la volatilité s'élargit. Le marché des options anticipe une volatilité future supérieure à la performance récente du marché.

- La skew (asymétrie) reste dans la zone de prime pour les options de vente (put), mais la vente récente n'a pas déclenché d'augmentation notable de la demande de couverture à la baisse.

- Les positions des market makers sont concentrées autour du prix spot actuel. Le Bitcoin se trouve dans la zone de gamma négatif maximal, les flux continuant de privilégier la demande de protection.

Aperçu Macro

Les postes vacants aux États-Unis ont atteint 7,62 millions en avril, un plus haut depuis près de deux ans, dépassant de 750 000 les attentes du marché. Le rendement des obligations du Trésor à 10 ans est remonté au-dessus de 4,45 %. Le marché évalue à plus de 50 % la probabilité d'une hausse des taux par la Fed d'ici fin d'année, sans aucune attente de baisse de taux pour l'année. L'indice dollar se maintient au-dessus de 99. Les conditions financières se resserrent marginalement, et non l'inverse.

Le Bitcoin a absorbé ce changement plus fortement que tout autre actif risqué, son prix chutant de 13 % la semaine dernière vers la zone des 67 000 dollars. Les ETF au comptant américains ont enregistré trois semaines consécutives de sorties nettes pour 4,21 milliards de dollars, la plus importante vague de rachats institutionnels en 2026. Les institutions dérisquent avant la baisse des prix, et non en réaction à celle-ci. Les données sur l'emploi (Non-Farm Payrolls) de vendredi seront un point d'observation clé. Des données solides prolongeront la pression de distribution actuelle ; des données faibles pourraient offrir les premières conditions de réinitialisation.

Aperçu On-Chain

Retour dans le territoire baissier

Ces vents contraires macro se sont directement traduits par une détérioration de la structure on-chain. La baisse de 13 % de la semaine dernière a ramené le prix sous la moyenne du marché réel de 77,8 k$, cette moyenne traçant le coût de base de l'offre échangée activement, historiquement la ligne de démarcation entre marché baissier et haussier. Le prix actuel de 67 k$ se situe au milieu de cet intervalle, n'ayant pas réussi à se maintenir au-dessus de la moyenne du marché réel, confirmant à nouveau que la continuation du marché baissier reste le schéma dominant.

Il est à noter que le coût de base des détenteurs à court terme est désormais tombé à 76,4 k$ et est passé sous la moyenne du marché réel. Une telle configuration est apparue pour la dernière fois en janvier 2022. Elle indique que les nouveaux acheteurs accumulent sous l'évaluation clé du marché, une caractéristique typique des phases tardives d'un marché baissier : la dimension temporelle des corrections commence à peser sur la conviction des investisseurs, et les défaillances structurelles ou les ventes massives à perte sont historiquement plus probables à ce stade.

L'effondrement de la rentabilité lors de la baisse

Sur cette base structurelle détériorée, l'environnement des flux à court terme s'est retourné brutalement avec la chute récente des prix. La moyenne mobile sur 7 jours du ratio profit/pertes réalisés s'est contractée à 0,29, indiquant que les pertes réalisées dominent largement les dépenses on-chain. Cela correspond presque exactement à l'épisode de panique début février. Le 7 mai, cette moyenne à 7 jours avait bondi à 3,16 suite à la prise de bénéfices des investisseurs lors du rebond à 82 k$, mais la moyenne sur 90 jours n'a jamais franchi le seuil de 2 correspondant à des flux véritablement haussiers. Cette divergence entre lectures court et long terme est un signal clair du manque de conviction structurelle dans le rebond, correspondant à un sommet local dans un marché baissier, et non à un changement structurel crédible. Le repli ultérieur à 0,29 confirme ce jugement.

Les nouveaux acheteurs sous pression

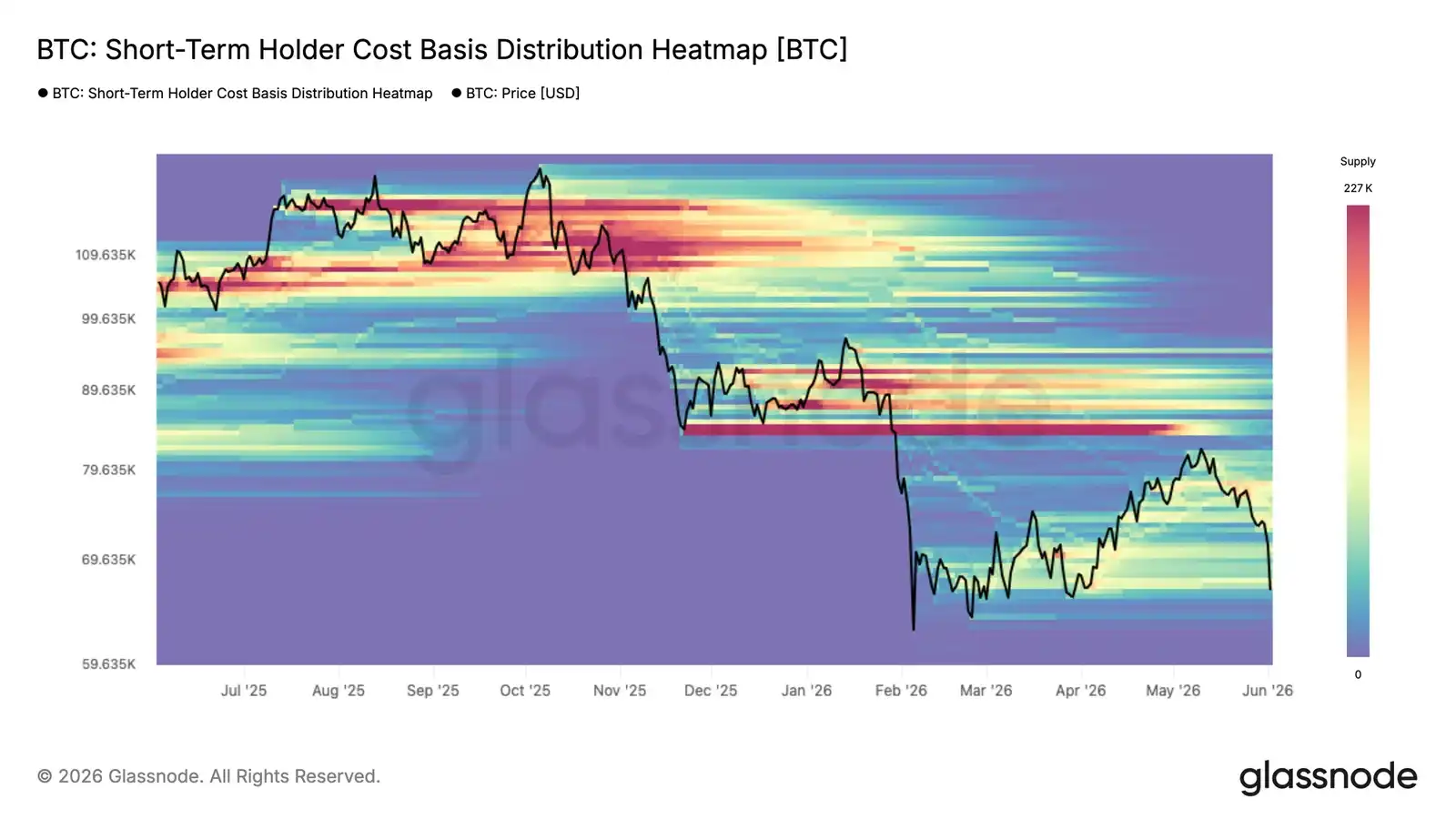

La résistance autour des sommets du marché baissier a directement exposé l'offre accumulée récemment à des pertes. La carte thermique de la distribution du coût de base des détenteurs à court terme montre la densité de l'offre des acheteurs récents à différents niveaux de prix, révélant les zones de concentration où la pression comportementale est la plus probable.

Alors que le prix retombe vers 67 k$, il approche la limite inférieure des amas d'offre accumulés depuis février. Dans cette zone, de nombreux détenteurs à court terme voient leurs bénéfices latents se comprimer jusqu'au seuil de rentabilité, voire se transformer en pertes. Ceux qui ont accumulé près des sommets locaux de 78k-82k font face à la pression la plus directe. Leur choix entre conserver ou vendre à perte déterminera si le niveau actuel peut absorber la pression de vente ou céder la place à une baisse plus profonde.

Accélération des pertes réalisées par tous les groupes

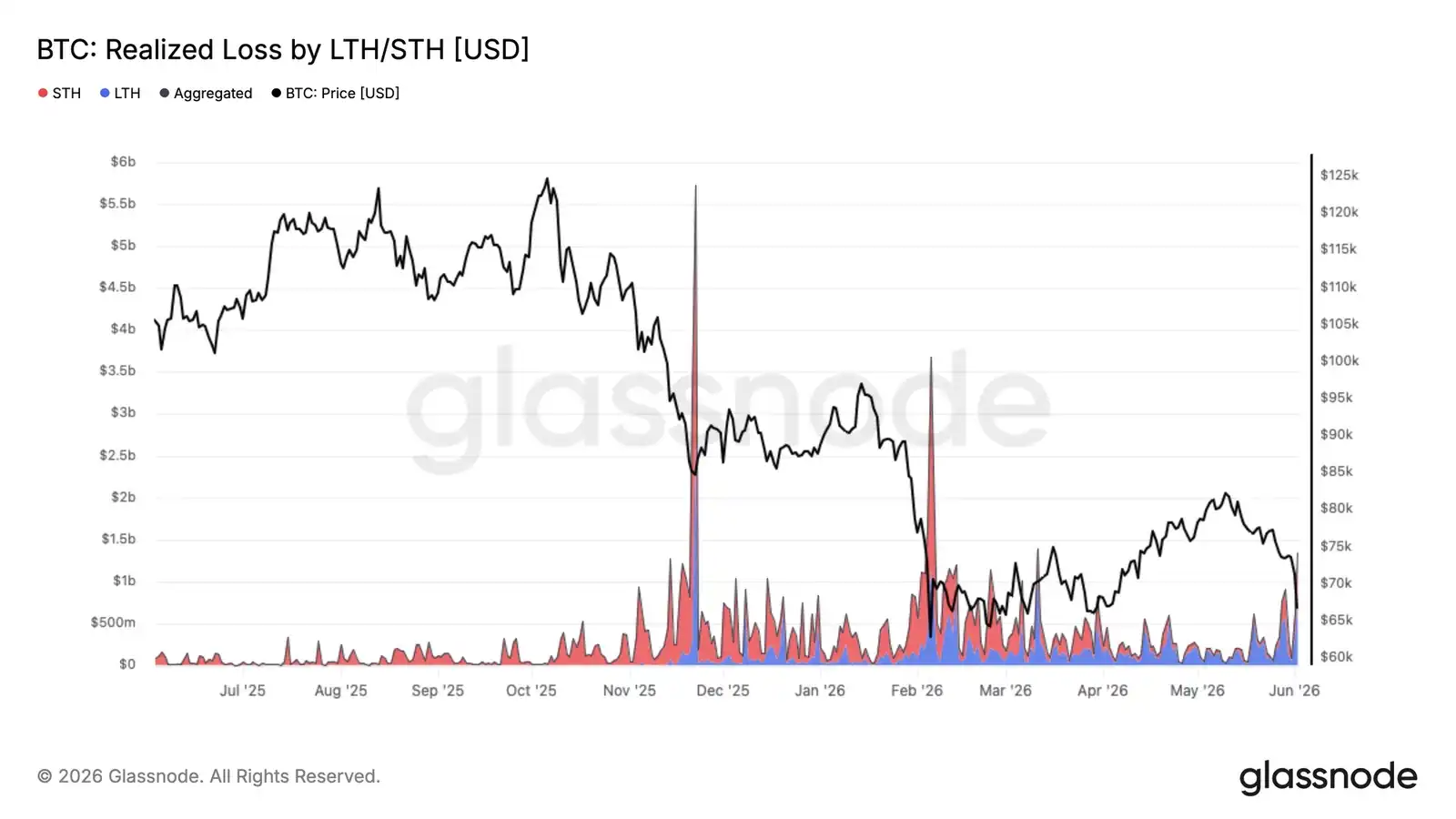

Alors que les acheteurs récents sont repoussés vers la limite inférieure de l'intervalle des trois derniers mois, la pression des pertes réalisées s'est étendue de l'offre accumulée la plus récente à un spectre plus large. La correction actuelle vers 67 k$ a fait grimper le montant total quotidien des pertes réalisées à 1,35 milliard de dollars, marquant une accélération significative par rapport aux niveaux de base de la période de consolidation précédente.

Sur ce total, 770 millions de dollars sont réalisés quotidiennement par les détenteurs à long terme ayant acheté avant janvier 2026, reflétant la vente à perte continue des acheteurs du sommet du cycle à mesure que le marché baissier se prolonge. Le reste provient des acheteurs récents ayant accumulé entre 67k et 82k$ en 2026, contraints de vendre à perte alors que le prix passe sous leur coût de base.

À mesure que le marché baissier mûrit, ce schéma de vente à perte par les détenteurs à long terme et de transfert de l'offre à de nouveaux acheteurs à des prix inférieurs est une caractéristique récurrente et nécessaire du processus de constitution d'un fond de cycle. Cependant, le rythme actuel des pertes réalisées indique que ce processus n'est pas encore terminé.

Aperçu Off-Chain

Chute sous le coût de base des ETF

Le dernier rebond du Bitcoin s'est presque exactement arrêté autour du prix de revient agrégé des ETF au comptant américains, à 83 k$, transformant le niveau qui servait précédemment de support en une résistance claire. Cela suggère qu'un nombre important d'investisseurs d'ETF, précédemment en perte latente, ont profité du rebond pour réduire leur exposition ou sortir au seuil de rentabilité.

Ce rejet est particulièrement notable car les flux des ETF ont été l'une des sources de demande dominantes de ce cycle. Lorsque le prix peine à reconquérir le coût de base moyen des détenteurs, cela signifie souvent que l'offre des investisseurs piégés dépasse la nouvelle demande, créant une résistance au-dessus.

Pour l'avenir, le coût de base agrégé des ETF reste un niveau d'observation clé. Une reconquête décisive remettrait l'investisseur moyen des ETF en situation de profit et pourrait améliorer le sentiment général de ce groupe. Jusque-là, l'incapacité à se maintenir au-dessus de ce niveau indique que les positions des ETF restent un vent contraire, les investisseurs utilisant la force pour dérisquer plutôt qu'accumuler.

Disparition des achats au comptant

Les flux sur le marché au comptant se sont fortement détériorés ces deux dernières semaines. Le volume net au comptant sur 7 jours est devenu négatif, atteignant son niveau le plus faible depuis les ventes de février. Cela indique que les vendeurs agressifs dominent à nouveau le carnet d'ordres au comptant, renforçant encore la faiblesse de la dynamique récente des prix.

La particularité de l'évolution actuelle est qu'elle intervient après une période d'accumulation dominée par le marché au comptant qui a persisté en avril et début mai. Lors de cette hausse, les acheteurs ont continuellement relevé les offres de vente, poussant le volume net au comptant en territoire positif, aidant le Bitcoin à remonter du milieu des 60 k$ vers 80 k$. Cette impulsion de demande s'est maintenant estompée et, alors que les prix n'ont pas réussi à franchir des niveaux plus élevés, les vendeurs ont repris le contrôle.

Un volume net au comptant négatif persistant s'accompagne généralement soit d'un événement de capitulation, soit des premiers stades d'un renversement de tendance plus large. Pour l'instant, cela suggère que le marché est toujours dans une phase de distribution, les participants au comptant profitant des rebonds pour vendre plutôt qu'accumuler. Une amélioration significative de la demande au comptant reste l'un des signaux clés pour soutenir une reprise durable.

Liquidations sur contrats à terme

La dernière correction du marché a déclenché l'un des plus importants épisodes de liquidations de ce cycle, avec plus de 400 millions de dollars de positions longues effacées lorsque le Bitcoin est passé sous 70 k$. Bien que douloureux pour les entrants tardifs, de tels événements ont tendance à purger l'excès de levier du système et à réinitialiser les positions du marché.

Il est à noter que l'ampleur de cette liquidation reste inférieure à celle des corrections d'octobre 2025 et février 2026, indiquant que le levier n'était pas excessivement tendu avant cette baisse. Historiquement, les grandes liquidations longues coïncident souvent avec des points d'épuisement locaux, car la pression de vente forcée se propage via le marché des dérivés et élimine les mains faibles.

La question clé pour l'avenir est de savoir si la demande au comptant pourra intervenir pour absorber l'offre. Si la pression de vente induite par les liquidations commence à s'estomper tandis que les acheteurs au comptant reviennent, le marché pourrait bénéficier d'un contexte de positions plus sain et d'un surplomb de levier moindre, créant des conditions pour une reprise plus durable.

Compression continue de la volatilité implicite

Du point de vue de la volatilité implicite, la tendance dominante reste la compression sur toute la courbe des échéances, malgré la cassure au comptant. L'échéance à 1 mois est passée d'environ 38 % à 34 %, et les échéances à 3 et 6 mois se sont également compressées d'environ 3 points de volatilité chacune ces deux dernières semaines.

Cette évolution reflète la réticence du marché à payer une prime pour les options, même après que le Bitcoin ait cassé sous la limite inférieure de son récent intervalle. Bien que la volatilité à court terme réagisse brièvement lors de mouvements spot prononcés, celles-ci sont rapidement vendues, maintenant la tendance baissière plus large.

La structure par échéance reste en contango, les volatilités à plus long terme se négociant encore avec une prime par rapport aux échéances courtes. Cela indique que les traders continuent de considérer la faiblesse récente des prix comme un événement local, et non comme un catalyseur déclenchant une revalorisation plus large de la volatilité.

Les vendeurs de volatilité restent dominants, et malgré la faiblesse des prix, la demande de protection ne s'est pas accélérée.

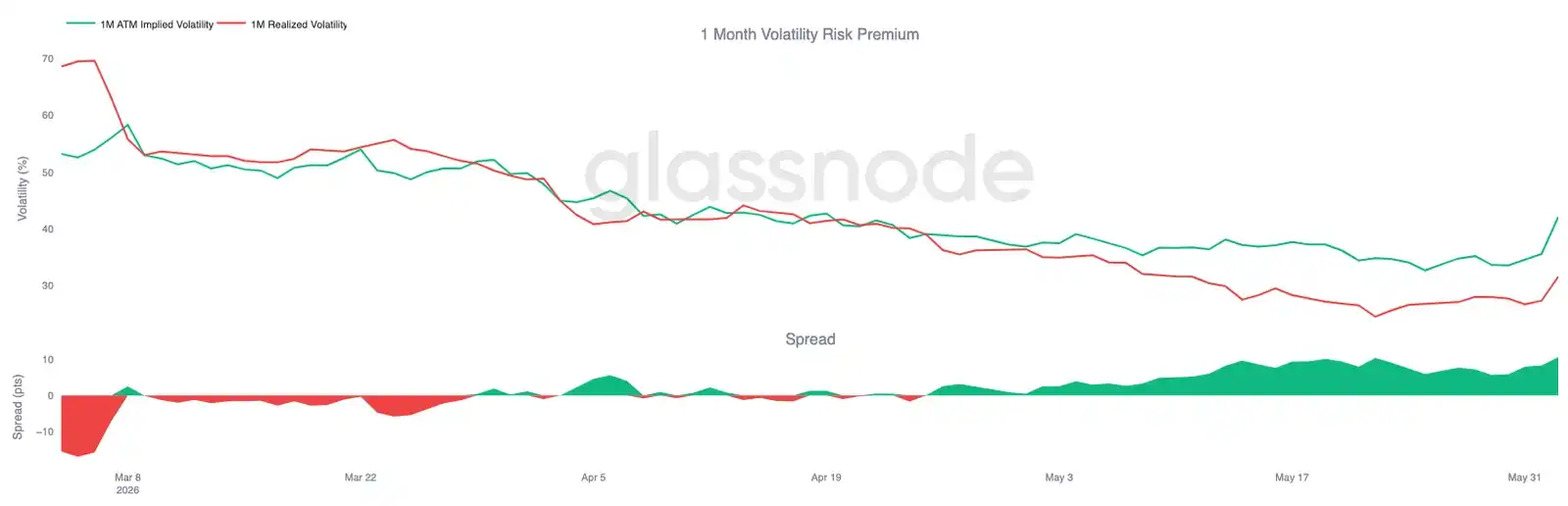

La prime de risque sur la volatilité approche des plus hauts de trois mois

Alors que la volatilité implicite baisse, la relation entre volatilité implicite et réalisée raconte une histoire différente. Malgré une période de volatilité pour le Bitcoin, le marché des options continue de valoriser une volatilité future significativement supérieure à celle effectivement observée récemment sur le marché spot.

La volatilité implicite à 1 mois est remontée autour de 42 %, tandis que la volatilité réalisée reste proche de 32 %. En conséquence, la prime de risque sur la volatilité s'est élargie pour approcher ses plus hauts niveaux des trois derniers mois.

Ce changement a été particulièrement visible lors de la vente récente. Alors que la volatilité réalisée a rebondi lors de la cassure sous un support clé, la volatilité implicite a augmenté plus rapidement, reflétant une demande nouvelle pour les options et la protection.

Le marché des options continue d'attribuer une probabilité plus élevée à la volatilité future que ce que suggère seul le comportement récent des prix, maintenant la prime de volatilité à un niveau significatif.

La prime des puts reste élevée

Alors que la prime de risque sur la volatilité s'élargit, la skew (asymétrie) montre où les traders continuent de concentrer leur demande d'options. Malgré la cassure spot, les options de vente (puts) restent systématiquement plus chères que les options d'achat (calls) sur toute la courbe des échéances.

Conclusion

La dernière baisse du Bitcoin renforce encore la vision d'un marché toujours fragile, avec des signes de faiblesse visibles dans la rentabilité, le comportement des investisseurs, les positions des ETF et la demande sur le marché au comptant. Le rejet autour du coût total des ETF, à environ 83 000 dollars, indique que de nombreux investisseurs restent piégés au-dessus du prix actuel, générant des ventes en hauteur qui continuent de freiner les rebonds du Bitcoin.

Parallèlement, les pertes réalisées s'accélèrent, les détenteurs à long terme commencent à vendre massivement, et les flux d'ordres au comptant sont clairement passés du côté des vendeurs. Bien que les récentes liquidations aient aidé à purger le levier du système, il existe peu de preuves pour l'instant d'une réaction de demande durable capable d'absorber l'offre qui en résulte.

La situation est similaire sur le marché des options. Les traders continuent de payer pour se protéger contre le risque baissier et pour anticiper une volatilité future, mais la panique qui accompagne habituellement des baisses prononcées ne s'est pas manifestée. Tant que la demande au comptant ne se raffermira pas, que les investisseurs des ETF ne retrouveront pas leur rentabilité et que la pression de vente ne commencera pas à s'atténuer, le marché risque de rester exposé à de nouvelles baisses et à une consolidation prolongée dans le cadre structurel plus large d'un marché baissier.