Auteur : Nikka / WolfDAO (X : @10xWolfdao)

Dans le contexte de la correction continue du marché cryptographique début 2026 (BTC oscillant autour de 89 000-90 000 dollars, ETH à environ 3 200 dollars), la stratégie d'accumulation d'actifs numériques par les entreprises est devenue l'un des récits les plus importants du marché. Cet article analyse le comportement d'accumulation de deux sociétés représentatives, Strategy (anciennement MicroStrategy) et Bitmine Immersion Technologies, révélant leurs différences stratégiques, leurs modèles financiers et leur impact multidimensionnel sur le marché.

Première partie : Analyse approfondie du comportement d'accumulation

1.1 Strategy (MSTR) : Injection de conviction à effet de levier

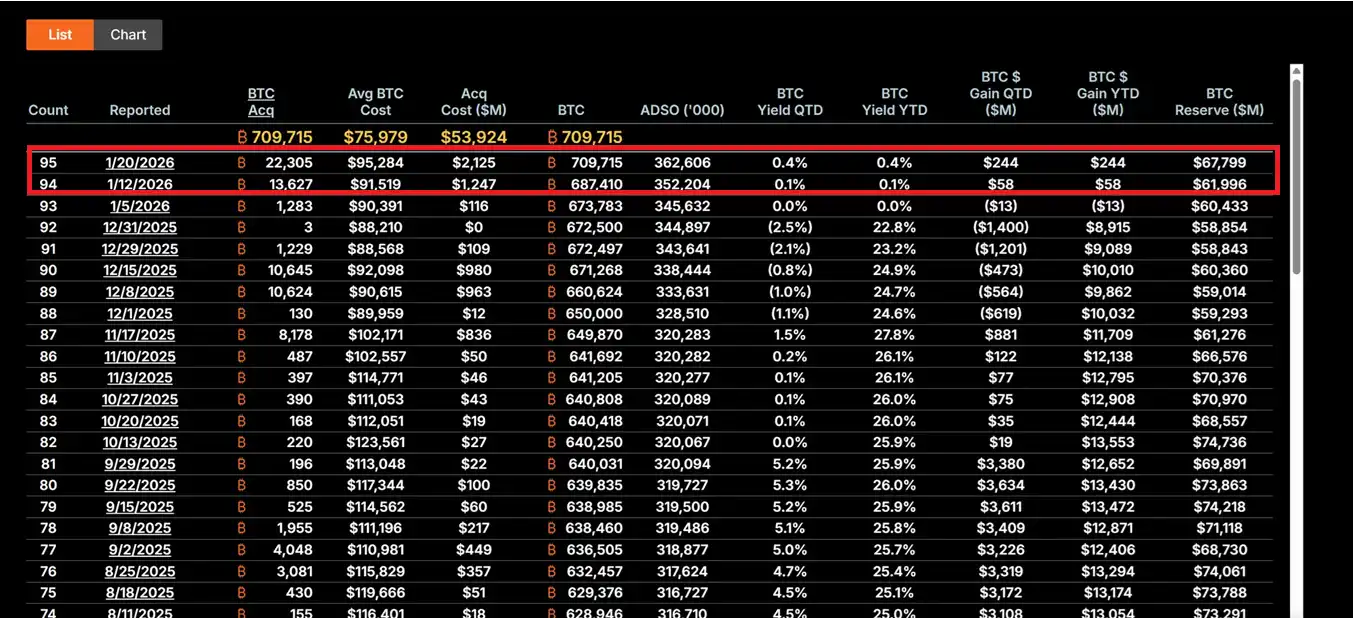

Sous la direction de son PDG Michael Saylor, Strategy s'est complètement transformée en véhicule de détention de Bitcoin. Entre le 12 et le 19 janvier 2026, la société a acheté 22 305 BTC à un prix moyen d'environ 95 500 dollars, pour une valeur totale de 2,13 milliards de dollars, ce qui représente le plus gros achat unique des neuf derniers mois. À ce jour, MSTR détient un total de 709 715 bitcoins, avec un coût moyen de 75 979 dollars, pour un investissement total de près de 53,92 milliards de dollars.

Sa stratégie centrale est construite sur le "plan 21/21", qui consiste à lever 21 milliards de dollars chacun par le biais de financements par actions et d'instruments à revenu fixe, pour acheter continuellement du Bitcoin. Ce modèle ne dépend pas des flux de trésorerie opérationnels, mais utilise "l'effet de levier" des marchés de capitaux - en émettant des actions, des obligations convertibles et des instruments ATM (At-The-Market) pour convertir la dette en monnaie fiduciaire en actifs numériques déflationnistes. Cette stratégie fait que la volatilité du cours de l'action MSTR est généralement 2 à 3 fois supérieure à celle du prix du Bitcoin, en faisant l'outil "proxy BTC" le plus agressif du marché.

La philosophie d'investissement de Saylor est ancrée dans une confiance extrême dans la rareté du Bitcoin. Il considère le BTC comme de "l'or numérique" et un outil de couverture contre l'inflation. Dans le contexte actuel d'incertitude macroéconomique (incluant les fluctuations de la politique de taux de la Fed, la guerre commerciale des tarifs et les risques géopolitiques), cette augmentation des mises en situation de contre-courant démontre un long-termisme de niveau institutionnel. Même si le cours de l'action de la société a reculé de 62 % par rapport à son plus haut, MSTR est toujours considérée par les investisseurs value comme une opportunité d'achat à "rabais extrême".

Si le prix du Bitcoin remonte à 150 000 dollars, la valeur du portefeuille de MSTR dépassera 1 064 milliards de dollars, et le cours de l'action pourrait afficher une élasticité de 5 à 10 fois sous l'effet de levier. Mais le risque inverse est également significatif : si le BTC tombe en dessous de 80 000 dollars, le coût de la dette (taux d'intérêt annualisé de 5 à 7 %) pourrait déclencher des pressions de liquidité, forçant la société à ajuster sa stratégie ou même à risquer une liquidation.

1.2 Bitmine Immersion Technologies (BMNR) : Modèle de productivité piloté par le staking

BMNR, sous la direction de Tom Lee, a emprunté une voie radicalement différente. La société se positionne comme "la plus grande trésorerie Ethereum au monde", détenant, au 19 janvier, 4,203 millions d'ETH, d'une valeur d'environ 13,45 milliards de dollars. Plus crucial encore, 1 838 003 de ces ETH participent au staking, ce qui, selon le rendement annualisé actuel de 4 à 5 %, génère un flux de trésorerie annuel d'environ 590 millions de dollars.

Cette stratégie "staking first" confère à BMNR une protection de valeur intrinsèque. Contrairement à l'exposition pure aux prix de MSTR, BMNR obtient un revenu continu grâce à sa participation au réseau, similaire à la détention d'obligations à haut rendement mais avec une prime de croissance de l'écosystème Ethereum. La société a ajouté 581 920 ETH en staking entre le Q4 2025 et le Q1 2026, montrant un engagement continu envers la valeur à long terme du réseau.

La stratégie d'expansion de l'écosystème de BMNR est également notable. La société prévoit de lancer sa solution de staking MAVAN au Q1 2026, offrant des services de gestion d'ETH aux investisseurs institutionnels, construisant un modèle de croissance "ETH par action". De plus, un investissement de 200 millions de dollars dans Beast Industries le 15 janvier et l'extension de la limite d'actions approuvée par les actionnaires ouvrent la voie à des acquisitions potentielles (comme l'achat de petites sociétés détentrices d'ETH). La société détient également 193 BTC et une participation de 22 millions de dollars dans Eightco Holdings, pour un total d'actifs cryptographiques et de trésorerie de 14,5 milliards de dollars.

D'un point de vue gestion des risques, le revenu de staking de BMNR offre une protection à la baisse. Même si le prix de l'ETH oscille autour de 3 000 dollars, le revenu de staking peut couvrir une partie du coût d'opportunité. Mais si l'activité du réseau Ethereum reste faible, entraînant une baisse de l'APY de staking, ou si le prix tombe en dessous d'un support clé, l'écart de la valeur nette d'inventaire (NAV) de la société pourrait s'accroître (le cours actuel est d'environ 28,85 dollars, en baisse de plus de 50 % par rapport au plus haut).

1.3 Comparaison et évolution des stratégies

Les deux sociétés représentent deux paradigmes typiques de l'accumulation d'entreprise. MSTR est un modèle offensif, à haut risque et haut rendement, avec effet de levier, dépendant entièrement de l'appréciation du prix du Bitcoin pour créer de la valeur actionnariale. Son succès repose sur la conviction de la rareté à long terme de l'offre de BTC et de la tendance à la dépréciation monétaire macroéconomique. BMNR est un modèle défensif, orienté revenus, axé sur l'écosystème, construisant des sources de revenus diversifiées grâce au staking et aux services, réduisant la dépendance à la volatilité d'un seul prix.

Il est à noter que les deux ont tiré les leçons de 2025, évoluant vers des modèles de financement plus durables. MSTR évite une dilution excessive des actions, tandis que BMNR réduit sa dépendance au financement externe grâce aux revenus de staking. Cette évolution reflète le passage de l'accumulation d'entreprise d'une "configuration expérimentale" à une "stratégie financière centrale", et marque également l'arrivée en 2026 de l'ère "dominée par les institutions et non par le FOMO des particuliers".

Deuxième partie : Impact multidimensionnel sur le marché

2.1 Impact à court terme : Signal de bottom et réparation de la sentiment

Les achats massifs de MSTR sont souvent interprétés par le marché comme un signal de confirmation du bottom du Bitcoin. L'achat de 2,13 milliards de dollars à la mi-janvier a stimulé les entrées quotidiennes des ETF Bitcoin à 8,44 milliards de dollars, montrant que les capitaux institutionnels suivent le pas de l'accumulation d'entreprise. Cet "effet d'ancrage d'entreprise" est particulièrement important en période de fragilité de la confiance des particuliers - lorsque l'indice Peur et Cupidité affiche une "peur extrême", les achats continus de MSTR fournissent un soutien psychologique au marché.

L'accumulation d'Ethereum par BMNR a également un effet catalyseur. La stratégie de la société fait écho à l'optimisme des géants de la finance traditionnelle comme BlackRock concernant la position dominante d'Ethereum dans le domaine de la tokenisation RWA (Real World Assets). Cela pourrait déclencher une "deuxième vague de trésorerie ETH", des sociétés comme SharpLink Gaming et Bit Digital ayant déjà commencé à emboîter le pas, accélérant les tendances d'adoption du staking et de fusion-acquisition dans l'écosystème.

Le sentiment des investisseurs évolue de la panique vers un optimisme prudent. Cette réparation de la sentiment a une caractéristique auto-renforçante sur le marché cryptographique et pourrait semer les graines du prochain cycle haussier.

2.2 Impact à moyen terme : Amplification de la volatilité et divergence des récits

Cependant, la nature à effet de levier de l'accumulation d'entreprise amplifie également les risques du marché. Le modèle à haut levier de MSTR pourrait déclencher une réaction en chaîne en cas de correction supplémentaire du Bitcoin. Étant donné que le bêta de son action est supérieur à 2 fois celui du BTC, toute baisse de prix serait amplifiée, pouvant entraîner des ventes forcées ou une crise de liquidité. Cet "effet de transmission de levier" avait provoqué une vague de liquidations similaire en 2025, lorsque plusieurs détenteurs à effet de levier avaient été forcés de liquider lors d'une chute rapide.

BMNR, bien qu'ayant un tampon de revenus de staking, fait également face à des défis. Une activité faible du réseau Ethereum pourrait entraîner une baisse de l'APY de staking, affaiblissant son avantage d'"actif productif". De plus, si le ratio ETH/BTC reste faible, cela pourrait aggraver l'écart de la NAV de BMNR, créant une boucle de rétroaction négative.

L'impact plus profond réside dans la divergence des récits. MSTR renforce le positionnement du Bitcoin comme "actif refuge rare", attirant les investisseurs conservateurs cherchant une couverture macroéconomique. BMNR promeut le récit de "plateforme productive" d'Ethereum, mettant en avant sa valeur applicative dans les domaines de la DeFi, du staking et de la tokenisation. Cette divergence pourrait entraîner un découplage des performances du BTC et de l'ETH dans différents scénarios macroéconomiques - par exemple, le BTC pourrait mieux performer en période de resserrement de la liquidité grâce à ses propriétés d'"or numérique" ; tandis que l'ETH pourrait obtenir une prime lors d'un cycle d'innovation technologique grâce à l'expansion de son écosystème.

2.3 Impact à long terme : Refonte du paradigme financier et adaptation réglementaire

D'un point de vue à long terme, le comportement de MSTR et BMNR pourrait remodeler le paradigme de la gestion financière des entreprises. Si le CLARITY Act américain est adopté, clarifiant le traitement comptable et la classification réglementaire des actifs numériques, il réduirait considérablement le coût de conformité pour les entreprises configurant des actifs cryptographiques. Cette loi pourrait inciter les entreprises du Fortune 500 à configurer plus de 1 000 milliards de dollars d'actifs numériques, transformant les bilans des entreprises de la combinaison traditionnelle "trésorerie + obligations" vers des "actifs numériques productifs".

MSTR est devenue un cas d'école de "proxy BTC", son mécanisme de prime de capitalisation boursière par rapport à la valeur nette d'inventaire (NAV) étant appelé "flywheel réflexif" - en émettant des actions avec prime pour acheter plus de Bitcoin, augmentant la quantité de BTC par action, ce qui fait monter le cours de l'action, créant une boucle de rétroaction positive. BMNR fournit un modèle reproductible pour la trésorerie ETH, démontrant comment les revenus de staking créent une valeur continue pour les actionnaires.

Cela pourrait également déclencher une vague de consolidation sectorielle. BMNR a déjà obtenu l'approbation des actionnaires pour une extension d'actions destinée aux fusions-acquisitions, et pourrait acquérir de petites sociétés détentrices d'ETH, formant des "géants de la trésorerie". Les sociétés d'accumulation plus faibles pourraient être forcées de vendre ou de fusionner sous la pression macroéconomique, le marché présentant une dynamique de "survie du plus fort". Cela marque la transition structurelle du marché cryptographique d'une domination par les particuliers à une domination par les institutions.

Cependant, ce processus n'est pas sans risque. Si l'environnement réglementaire se détériore (par exemple, si la SEC adopte une position ferme sur la classification des actifs numériques) ou si la macroéconomie se détériore de manière inattendue (par exemple, si la Fed relève les taux en raison d'une reprise de l'inflation), l'accumulation d'entreprise pourrait passer de "changement de paradigme" à "piège à levier". Historiquement, des innovations financières similaires ont souvent conduit à des crises systémiques lors de répression réglementaire ou d'inversion de marché.

Troisième partie : Discussion sur les problèmes clés

3.1 Accumulation d'entreprise : Nouvel âge d'or ou bulle de levier ?

La réponse à cette question dépend du point de vue et de l'échelle temporelle. Du point de vue des investisseurs institutionnels, l'accumulation d'entreprise représente une évolution rationnelle de l'allocation du capital. Dans un contexte d'expansion de la dette mondiale et de craintes accrues de dépréciation monétaire, allouer une partie des actifs à des actifs numériques rares a une rationalité stratégique. Le "levier intelligent" de MSTR n'est pas un jeu, mais l'utilisation d'outils de marché des capitaux pour transformer la prime actions en accumulation d'actifs numériques, ce qui est durable lorsque le marché actions reconnaît pleinement sa stratégie.

Le modèle de staking de BMNR prouve encore plus la propriété "productive" des actifs numériques. Un revenu de staking annualisé de 590 millions de dollars fournit non seulement des flux de trésorerie, mais permet également à la société de maintenir sa solidité financière malgré la volatilité des prix. Cela ressemble à la détention d'obligations à haut rendement mais avec une prime de croissance du réseau, montrant le potentiel des actifs cryptographiques au-delà d'"outils purement spéculatifs".

Cependant, les inquiétudes des critiques ne sont pas infondées. Le taux de levier actuel de l'accumulation d'entreprise est effectivement à un niveau historiquement élevé, et un financement de 9,48 milliards de dollars de dette et de 3,35 milliards de dollars d'actions privilégiées pourrait devenir un fardeau en période de vents contraires macroéconomiques. La leçon de la bulle des particuliers de 2021 est encore fraîche - à l'époque, de nombreux participants fortement endettés avaient été durement touchés lors d'un désendettement rapide. Si l'actuelle vague d'accumulation d'entreprise ne fait que transférer le levier du niveau des particuliers à celui des entreprises, sans changer fondamentalement la structure des risques, le résultat final pourrait être tout aussi brutal.

Un point de vue plus équilibré considère que l'accumulation d'entreprise est dans une "période de transition institutionnalisée". Ce n'est ni une simple bulle (car elle a un soutien fondamental et une logique à long terme), ni immédiatement un âge d'or (car les risques réglementaires, macroéconomiques et techniques subsistent). La clé réside dans l'exécution - pouvoir établir une reconnaissance suffisante du marché avant la clarification réglementaire ? Pouvoir maintenir une discipline financière sous pression macroéconomique ? Pouvoir prouver la valeur à long terme des actifs numériques grâce à l'innovation technique et écologique ?

Conclusion et perspectives

Le comportement d'accumulation de MSTR et BMNR marque l'entrée du marché cryptographique dans une nouvelle phase. Ce n'est plus une frénésie spéculative pilotée par les particuliers, mais une allocation rationnelle institutionnelle basée sur des stratégies à long terme. Les deux sociétés, bien qu'empruntant des voies radicalement différentes - l'injection de conviction à effet de levier de MSTR et le modèle de productivité piloté par le staking de BMNR - démontrent toutes deux un engagement envers la valeur à long terme des actifs numériques.

L'accumulation d'entreprise est essentiellement un pari sur le "temps". Elle parie que la clarification réglementaire viendra plus vite que l'assèchement de la liquidité, que la hausse des prix interviendra avant l'échéance de la dette, que la foi du marché sera plus forte que les vents contraires macroéconomiques. Ce jeu n'a pas de terrain d'entente - soit il prouve que la configuration d'actifs numériques est une révolution de paradigme de la finance d'entreprise du 21e siècle, soit il devient un autre cas d'avertissement de sur-financiarisation.

Le marché est à la croisée des chemins. À gauche, un marché mature dominé par les institutions ; à droite, un abîme de liquidation par effondrement du levier. La réponse, très probablement, sera révélée dans les 12 à 24 prochains mois, et nous sommes tous les témoins de cette expérience.