Auteur original : Artemis

Compilation originale : Deep Tide TechFlow

Ce rapport présente une analyse empirique de l'utilisation des paiements en stablecoins, couvrant les transactions de particulier à particulier (P2P), d'entreprise à entreprise (B2B) et entre particuliers et entreprises (P2B/B2P).

Ce rapport analyse empiriquement l'utilisation des paiements en stablecoins, en étudiant les modèles de transaction de particulier à particulier (P2P), d'entreprise à entreprise (B2B) et entre particuliers et entreprises (P2B/B2P). Nous utilisons l'ensemble de données Artemis, qui fournit des métadonnées sur les adresses de portefeuille, y compris des estimations de localisation géographique, des étiquettes de propriété institutionnelle et des identifiants de contrats intelligents. En classant les transactions en fonction des caractéristiques des portefeuilles de l'expéditeur et du destinataire, nous avons catégorisé les transactions. L'analyse se concentre sur le réseau Ethereum, qui héberge environ 52 % de l'offre mondiale de stablecoins.

Nous nous sommes principalement intéressés à deux stablecoins dominants : l'USDT et l'USDC, qui représentent ensemble 88 % de part de marché. Bien que l'adoption des stablecoins et l'attention réglementaire aient considérablement augmenté au cours de l'année écoulée, une question clé reste sans réponse : comment l'utilisation réelle des stablecoins pour les paiements se compare-t-elle à d'autres activités ? Ce rapport vise à révéler les principaux moteurs de l'adoption des paiements en stablecoins et à fournir des insights pour prédire les tendances futures.

1. Contexte

Ces dernières années, l'adoption des stablecoins a connu une croissance significative, leur offre atteignant 2 000 milliards de dollars, avec un volume mensuel brut de transferts dépassant désormais 4 000 milliards de dollars. Bien que les réseaux blockchain offrent une transparence totale des enregistrements de transactions et que toutes les transactions puissent être analysées, l'anonymat de ces réseaux et le manque d'informations sur l'objectif des transactions (par exemple, paiements nationaux, paiements transfrontaliers, trading, etc.) rendent l'analyse des transactions et des utilisateurs très difficile.

De plus, l'utilisation de contrats intelligents et de transactions automatisées sur des réseaux comme Ethereum ajoute une complexité supplémentaire à l'analyse, car une seule transaction peut impliquer des interactions avec plusieurs contrats intelligents et jetons. Par conséquent, une question clé non résolue est de savoir comment évaluer la part actuelle de l'utilisation des stablecoins dans le domaine des paiements par rapport à d'autres activités (comme le trading). Bien que de nombreux chercheurs s'efforcent de résoudre ce problème complexe, ce rapport vise à fournir des méthodes supplémentaires pour évaluer l'utilisation des stablecoins, en particulier à des fins de paiement.

Globalement, il existe deux méthodes principales pour évaluer l'utilisation des stablecoins (en particulier pour les paiements).

La première méthode est l'approche par filtrage (filtering approach), qui utilise les données brutes des transactions blockchain et élimine le bruit grâce à des techniques de filtrage, permettant une estimation plus précise de l'utilisation des stablecoins pour les paiements.

La deuxième méthode consiste à interroger les principaux fournisseurs de paiements en stablecoins et à estimer l'activité des stablecoins sur la base de leurs données de paiement divulguées.

Le Visa Onchain Analytics Dashboard, développé par Visa en collaboration avec Allium Labs, utilise la première méthode. Ils réduisent le bruit des données brutes par filtrage, fournissant ainsi des informations plus claires sur l'activité des stablecoins. Des études montrent qu'après filtrage des données brutes, le volume mensuel global des transactions en stablecoins passe d'environ 5 000 milliards de dollars (volume total) à 1 000 milliards de dollars (volume ajusté). Si l'on ne considère que le volume de détail (transactions inférieures à 250 dollars), le volume n'est que de 6 milliards de dollars. Nous avons utilisé une méthode de filtrage similaire à celle du Visa Onchain Analytics Dashboard, mais notre méthode se concentre davantage sur l'étiquetage explicite des transactions comme étant destinées aux paiements.

La deuxième méthode, basée sur des données d'entreprises, a été appliquée dans le « Fireblocks 2025 State of Stablecoins Report » et le « Stablecoin Payments from the Ground Up Report ». Ces deux rapports utilisent les informations divulguées par les principales entreprises du marché des paiements blockchain pour estimer l'utilisation directe des stablecoins dans les paiements. En particulier, le « Stablecoin Payments from the Ground Up Report » fournit une estimation globale du volume des transactions de paiement en stablecoins et classe ces paiements en catégories telles que B2B (entreprise à entreprise), B2C (entreprise à consommateur), P2P (particulier à particulier), etc. Le rapport montre qu'en février 2025, le volume annuel de règlement était d'environ 72,3 milliards de dollars, la majorité étant des transactions B2B.

La principale contribution de cette étude réside dans l'application de la méthode de filtrage des données pour estimer l'utilisation des stablecoins dans les paiements on-chain. Les résultats révèlent l'utilisation des stablecoins et fournissent une estimation plus précise. De plus, nous fournissons aux chercheurs des conseils sur l'utilisation de la méthode de filtrage des données pour traiter les données blockchain brutes, réduire le bruit et améliorer les estimations.

2. Données

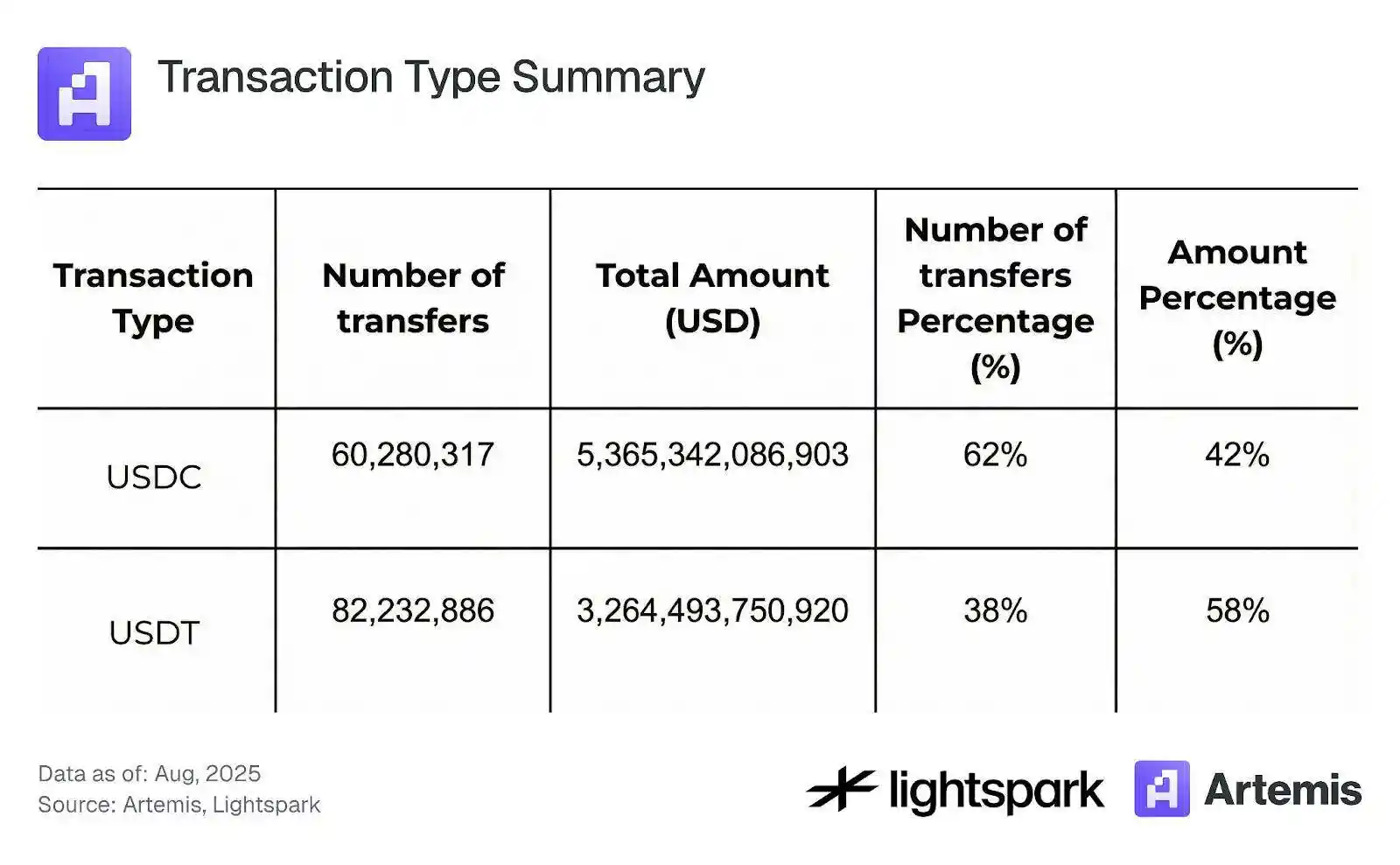

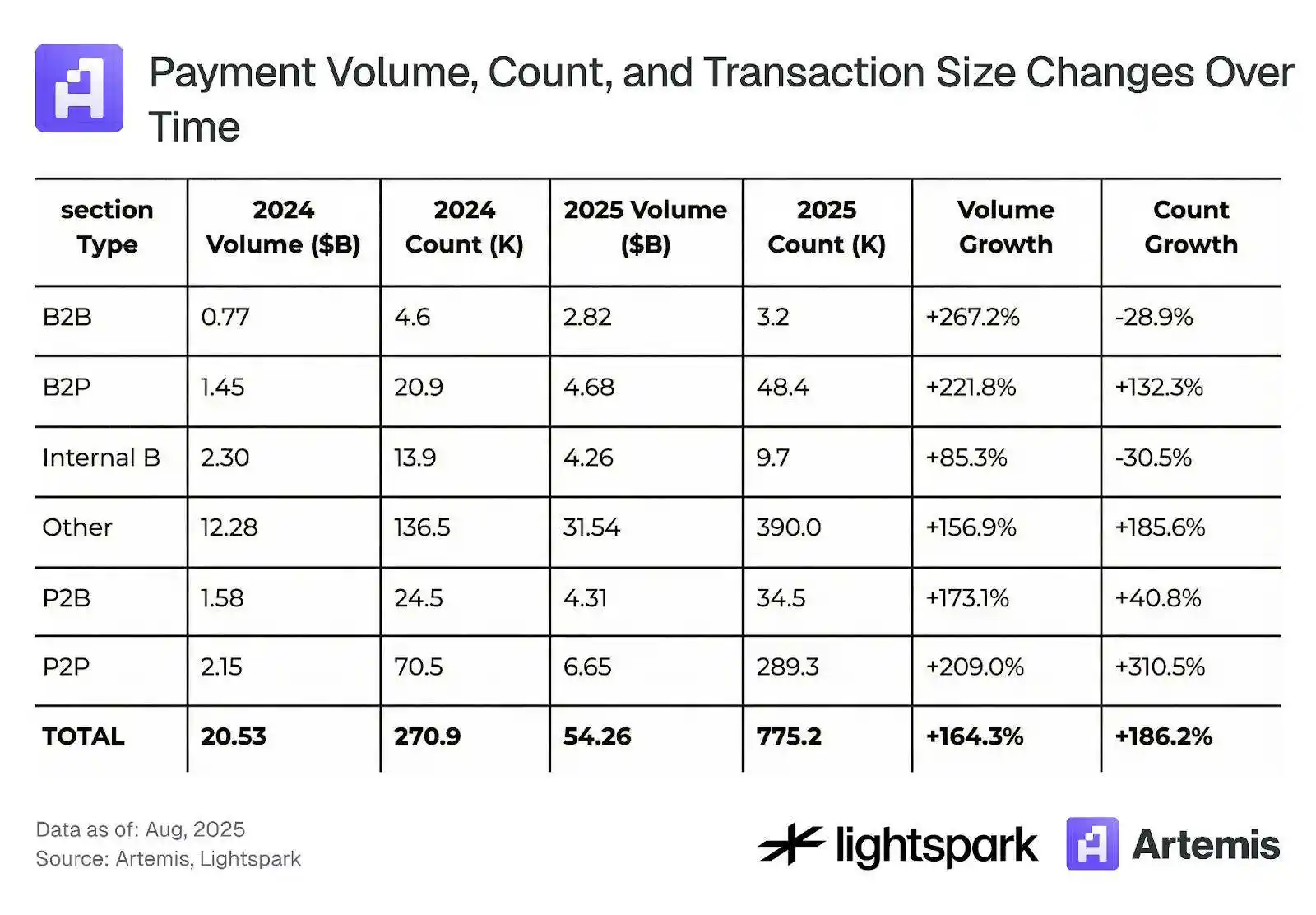

Notre ensemble de données couvre toutes les transactions de stablecoins sur la blockchain Ethereum entre août 2024 et août 2025. L'analyse se concentre sur les transactions impliquant les deux principaux stablecoins, l'USDC et l'USDT. Le choix de ces deux stablecoins est dû à leur part de marché élevée et à leur stabilité de prix, ce qui ainsi réduit le bruit lors de l'analyse. Nous nous concentrons uniquement sur les transactions de transfert, excluant les transactions de minting (création), de burning (destruction) ou de bridge (pont inter-chaînes). Le tableau 1 résume les données globales utilisées pour notre analyse.

Tableau 1 : Résumé des types de transactions

3. Méthode et résultats

Dans cette section, nous détaillons la méthode utilisée pour analyser l'utilisation des stablecoins, en nous concentrant sur les transactions de paiement. Tout d'abord, nous filtrons les données en distinguant les transactions impliquant une interaction avec des contrats intelligents de celles représentant des transferts entre EOA (comptes externes), et nous classons ces dernières comme transactions de paiement. Ce processus est détaillé dans la section 3.1. Ensuite, la section 3.2 explique comment utiliser les données d'étiquetage des comptes EOA fournies par Artemis pour classer davantage les transactions de paiement en P2P, B2B, B2P, P2B et transactions internes B. Enfin, la section 3.3 analyse la concentration des transactions de stablecoins.

3.1 Paiements en stablecoins (EOA) vs transactions avec contrats intelligents

Dans le domaine de la finance décentralisée (DeFi), de nombreuses transactions impliquent des interactions avec des contrats intelligents et combinent diverses opérations financières dans une même transaction, comme l'échange d'un jeton contre un autre via plusieurs pools de liquidité. Cette complexité rend l'analyse de l'utilisation des stablecoins uniquement pour les paiements plus difficile.

Pour simplifier l'analyse et améliorer la capacité à étiqueter les transactions blockchain de stablecoins pour les paiements, nous définissons un paiement en stablecoins comme toute transaction ERC-20 stablecoin d'une adresse EOA vers une autre adresse EOA (à l'exclusion des transactions de minting et de burning). Toute transaction non étiquetée comme paiement sera classée comme transaction avec contrat intelligent, y compris toutes les transactions impliquant une interaction avec des contrats intelligents (par exemple, principalement des transactions DeFi).

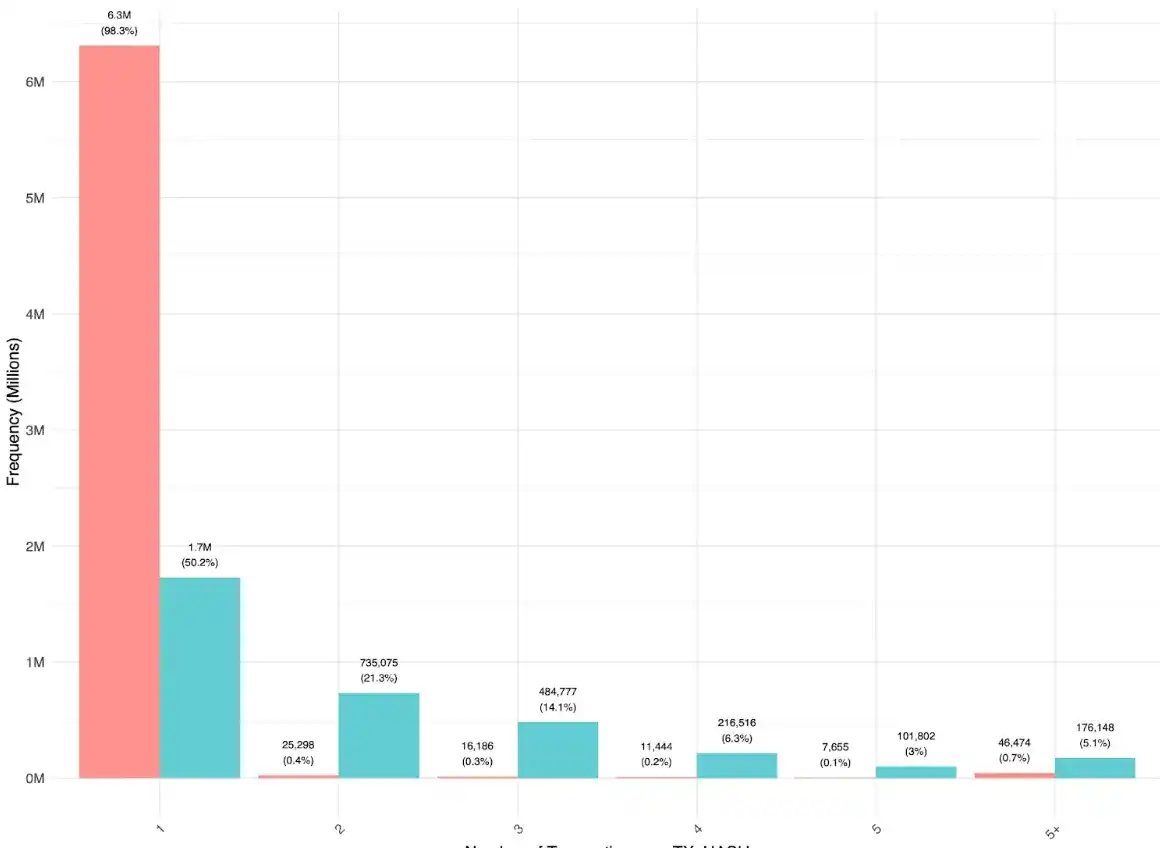

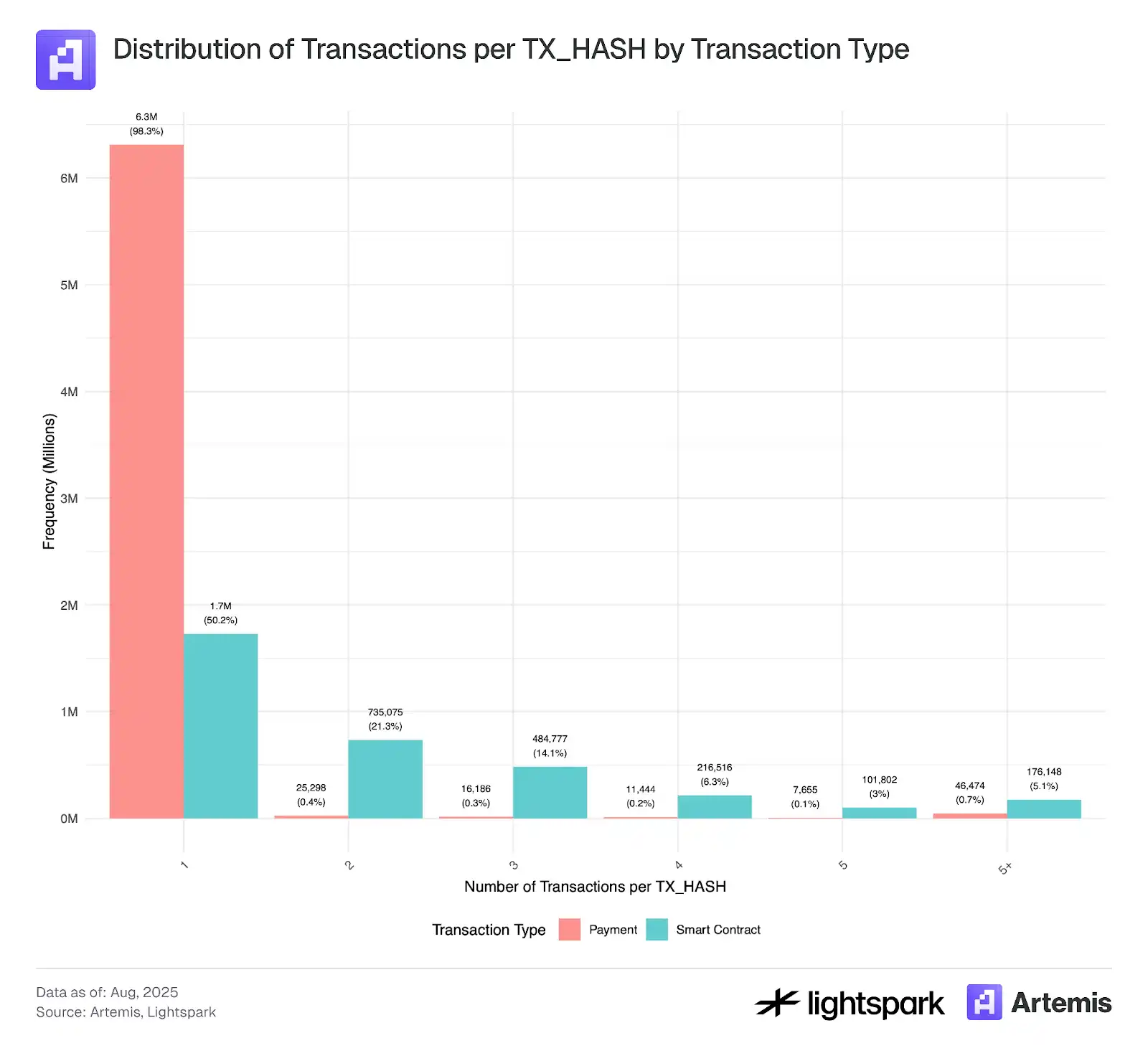

La figure 1 montre que la plupart des paiements entre utilisateurs (EOA-EOA) sont effectués directement, chaque hachage de transaction ne correspondant qu'à un seul transfert. Certains transferts multiples EOA-EOA au sein du même hachage de transaction sont principalement effectués via des agrégateurs, ce qui indique que l'utilisation d'agrégateurs pour les transferts simples reste faible. En revanche, la distribution des transactions avec contrats intelligents est différente, contenant davantage de transactions à transferts multiples. Cela suggère que dans les opérations DeFi, les stablecoins circulent généralement entre différentes applications et routeurs, pour finalement retourner vers des comptes EOA.

Figure 1 :

*Les données de cet échantillon d'analyse couvrent la période du 4 juillet 2025 au 31 juillet 2025.

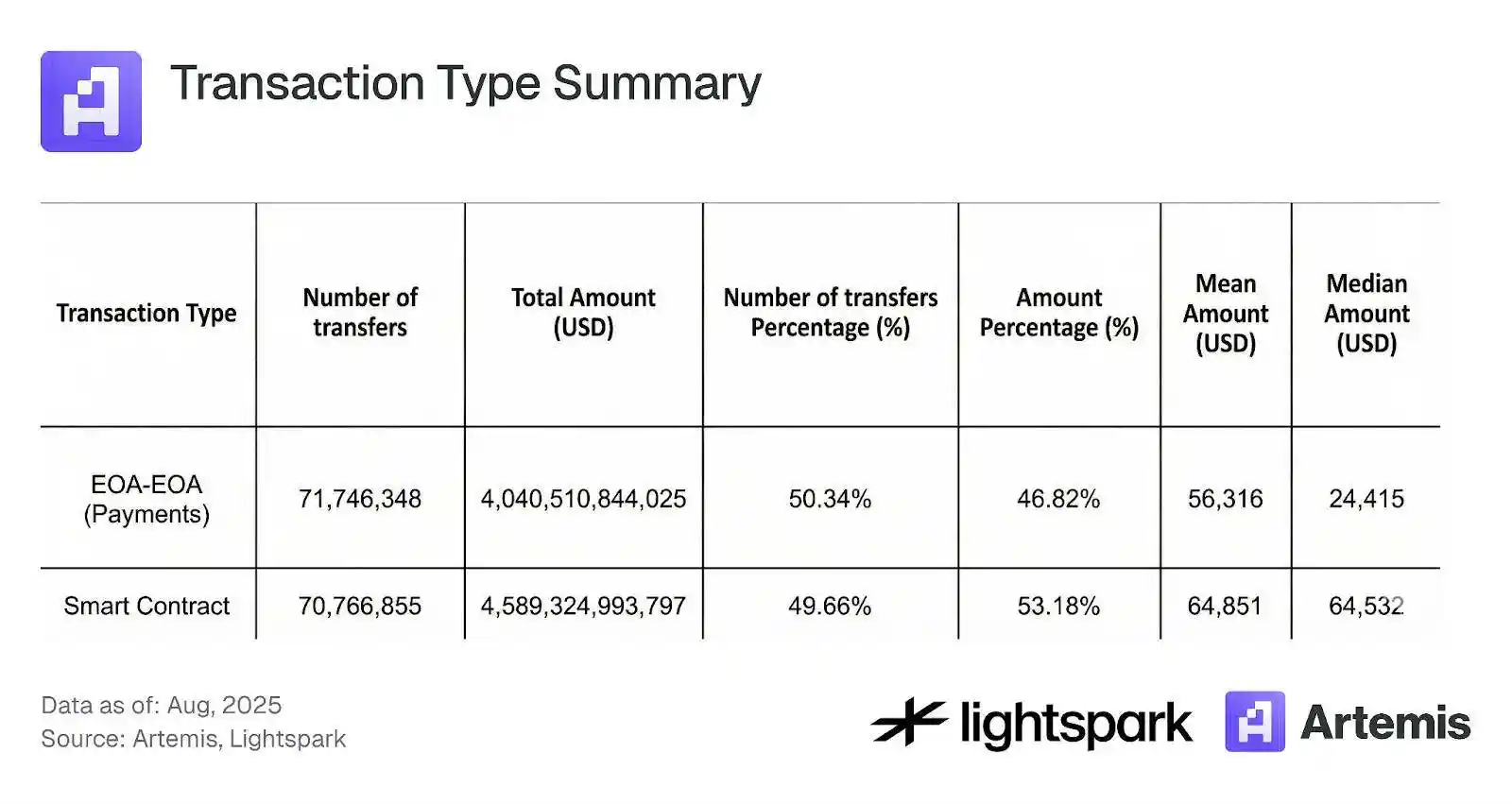

Le tableau 2 et la figure 2 montrent qu'en termes de nombre de transactions, le ratio entre les paiements (EOA-EOA) et les transactions avec contrats intelligents (DeFi) est d'environ 50:50, tandis que les transactions avec contrats intelligents représentent 53,2 % du volume. Cependant, la figure 2 montre que le volume de transactions (montant total des transferts) est plus volatile que le nombre de transactions, ce qui suggère que ce sont principalement les transferts EOA-EOA de gros montant effectués par des institutions qui causent ces fluctuations.

Tableau 2 : Résumé des types de transactions

Figure 2 :

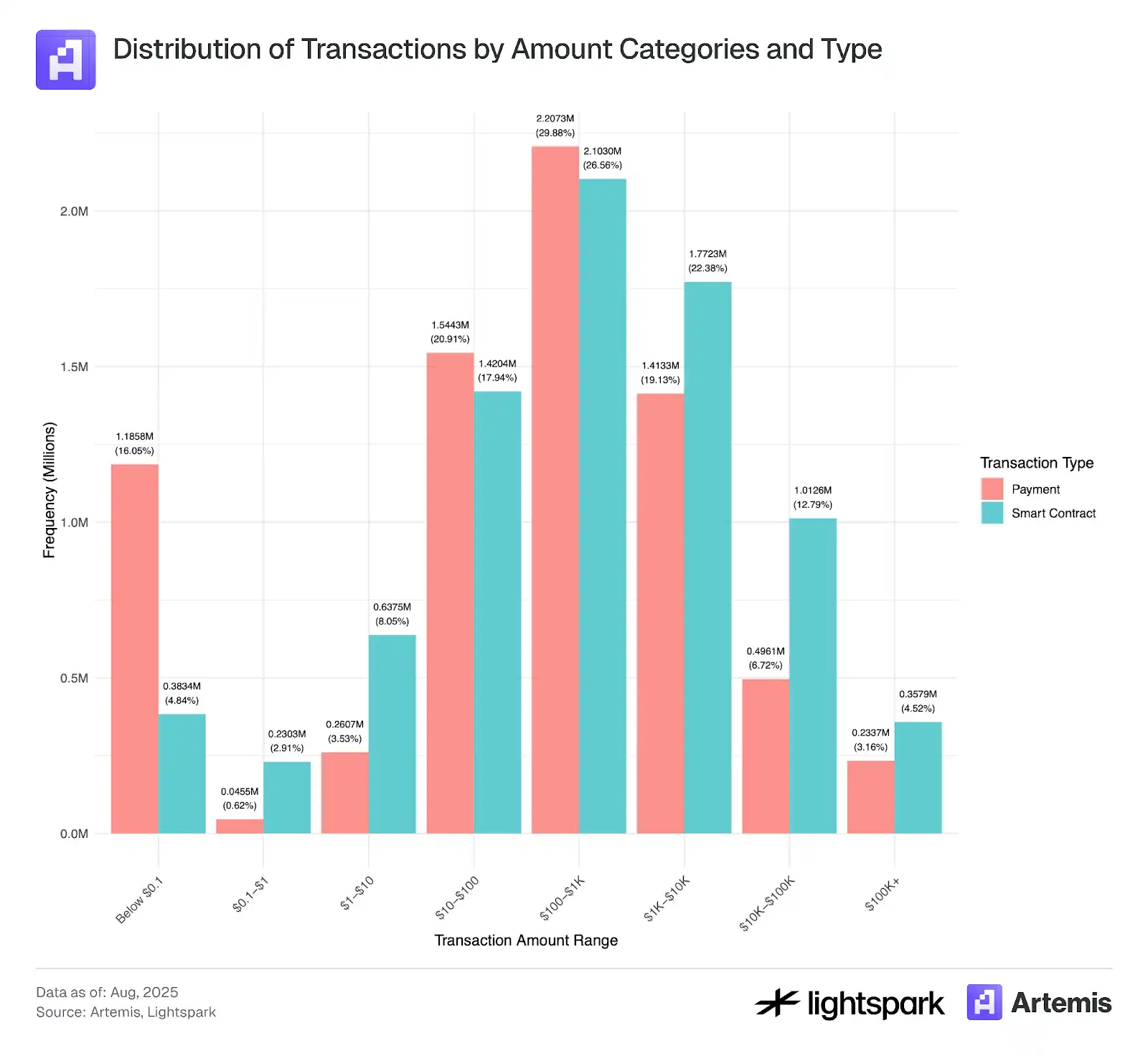

La figure 3 explore la distribution des montants des transactions de paiement (EOA-EOA) par rapport aux transactions avec contrats intelligents. Les distributions des montants des transactions de paiement et des transactions avec contrats intelligents ressemblent toutes deux à une distribution normale à queue épaisse, avec une moyenne d'environ 100 dollars à 1000 dollars.

Cependant, un pic significatif apparaît pour les transactions de moins de 0,1 dollar, ce qui pourrait indiquer une activité de robots ou des manipulations de transactions liées à des activités de transactions fictives et de wash trading, comme décrit par Halaburda et al. (2025) et Cong et al. (2023).

Étant donné que les frais de Gas sur Ethereum dépassent généralement 0,1 dollar, les transactions inférieures à ce seuil nécessitent un examen plus approfondi et pourraient être exclues de l'analyse.

Figure 3 :

Les données de cet échantillon d'analyse couvrent la période du 4 juillet 2025 au 31 juillet 2025.

3.2 Types de paiements

En utilisant les informations d'étiquetage fournies par Artemis, une analyse plus poussée des paiements entre deux EOA (comptes externes) peut être effectuée. Artemis fournit des informations d'étiquetage pour de nombreuses adresses de portefeuille Ethereum, permettant d'identifier les portefeuilles détenus par des institutions (par exemple Coinbase). Nous classons les transactions de paiement en cinq catégories : P2P, B2B, B2P, P2B et interne B. Voici une description détaillée de chaque catégorie.

Paiements P2P :

Un paiement blockchain P2P (particulier à particulier) est une transaction de transfert de fonds directement d'un utilisateur à un autre via un réseau blockchain. Sur les blockchains basées sur des comptes (comme Ethereum), ce type de transaction P2P est défini comme le processus de transfert d'actifs numériques du portefeuille d'un utilisateur (compte EOA) vers le portefeuille EOA d'un autre utilisateur. Toutes les transactions sont enregistrées et vérifiées sur la blockchain, sans qu'aucun intermédiaire ne soit nécessaire.

Défis principaux :

Identifier si une transaction entre deux portefeuilles dans un système de comptes a réellement lieu entre deux entités distinctes (c'est-à-dire des individus et non des entreprises) et la classer correctement comme transaction P2P est un défi majeur. Par exemple, un utilisateur effectuant entre ses propres comptes (c'est-à-dire des comptes Sybil) ne devrait pas être comptabilisé comme transaction P2P. Cependant, si nous définissons simplement toutes les transactions entre EOA (comptes externes) comme des transactions P2P, nous pourrions classer par erreur ces transferts comme P2P.

Un autre problème est que lorsqu'un compte EOA est détenu par une entreprise, comme un exchange centralisé (CEX, par exemple Coinbase), ce portefeuille EOA n'est pas réellement détenu par un individu réel. Dans notre ensemble de données, nous pouvons ajouter des étiquettes à de nombreux portefeuilles EOA institutionnels et d'entreprise ; cependant, comme les informations d'étiquetage ne sont pas complètes, certains portefeuilles EOA détenus par des entreprises mais non enregistrés dans notre ensemble de données pourraient être incorrectement étiquetés comme des portefeuilles personnels.

Enfin, cette méthode ne capture pas les paiements blockchain P2P effectués par l'intermédiaire d'intermédiaires - également appelés modèle du « sandwich de stablecoins ». Dans ce modèle, les fonds sont transférés entre utilisateurs via des intermédiaires qui utilisent la blockchain pour le règlement. Plus précisément, les fonds fiduciaires sont d'abord envoyés à l'intermédiaire, qui les convertit en crypto-monnaies, puis les fonds sont transférés via le réseau blockchain, et enfin l'intermédiaire du destinataire (qui peut être le même ou un différent) les convertit à nouveau en monnaie fiduciaire. Le transfert blockchain est la « couche intermédiaire » du « sandwich », et la conversion fiduciaire constitue les « couches externes ». Le défi principal pour identifier ces transactions est qu'elles sont exécutées par des intermédiaires, qui peuvent regrouper plusieurs transactions pour réduire les frais de Gas. Par conséquent, certaines données clés (comme le montant exact de la transaction et le nombre d'utilisateurs impliqués) ne sont disponibles que sur la plateforme de l'intermédiaire.

Paiements B2B :

Une transaction entreprise à entreprise (B2B) est un transfert électronique d'une entreprise à une autre via un réseau blockchain. Dans notre ensemble de données, un paiement en stablecoins fait référence à un transfert entre deux portefeuilles EOA institutionnels connus, par exemple de Coinbase à Binance.

Paiements internes B :

Les transactions entre deux portefeuilles EOA de la même institution sont étiquetées comme transactions internes B.

Paiements P2B (ou B2P) :

Une transaction particulier à entreprise (P2B) ou entreprise à particulier (B2P) est un transfert électronique entre un individu et une entreprise, la transaction pouvant être dans les deux sens.

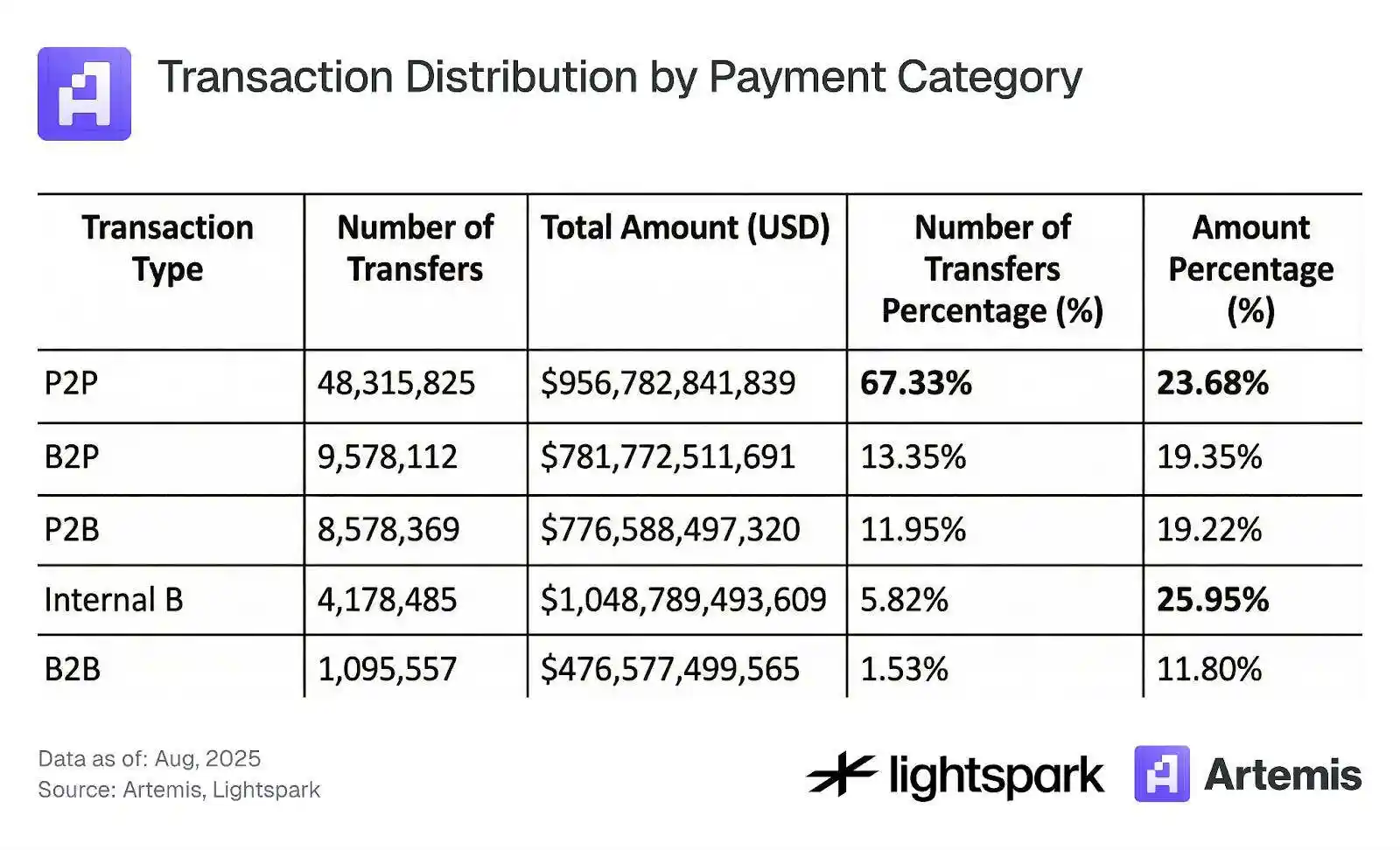

En utilisant cette méthode d'étiquetage, nous avons analysé les données de paiement (uniquement les transferts EOA-EOA), et les principaux résultats sont résumés dans le tableau 3. Les données montrent que 67 % des transactions EOA-EOA sont de type P2P, mais elles ne représentent que 24 % du volume total des paiements. Ce résultat indique en outre que les utilisateurs P2P effectuent des transferts de montants inférieurs par rapport aux institutions. De plus, l'une des catégories avec le volume de transactions de paiement le plus élevé est celle des transactions internes B, ce qui signifie que les transferts au sein d'une même organisation représentent une part importante. Explorer la signification spécifique des transactions internes B et comment les comptabiliser dans l'analyse de l'activité de paiement reste une question intéressante à étudier.

Tableau 3 : Distribution des transactions par catégorie de paiement

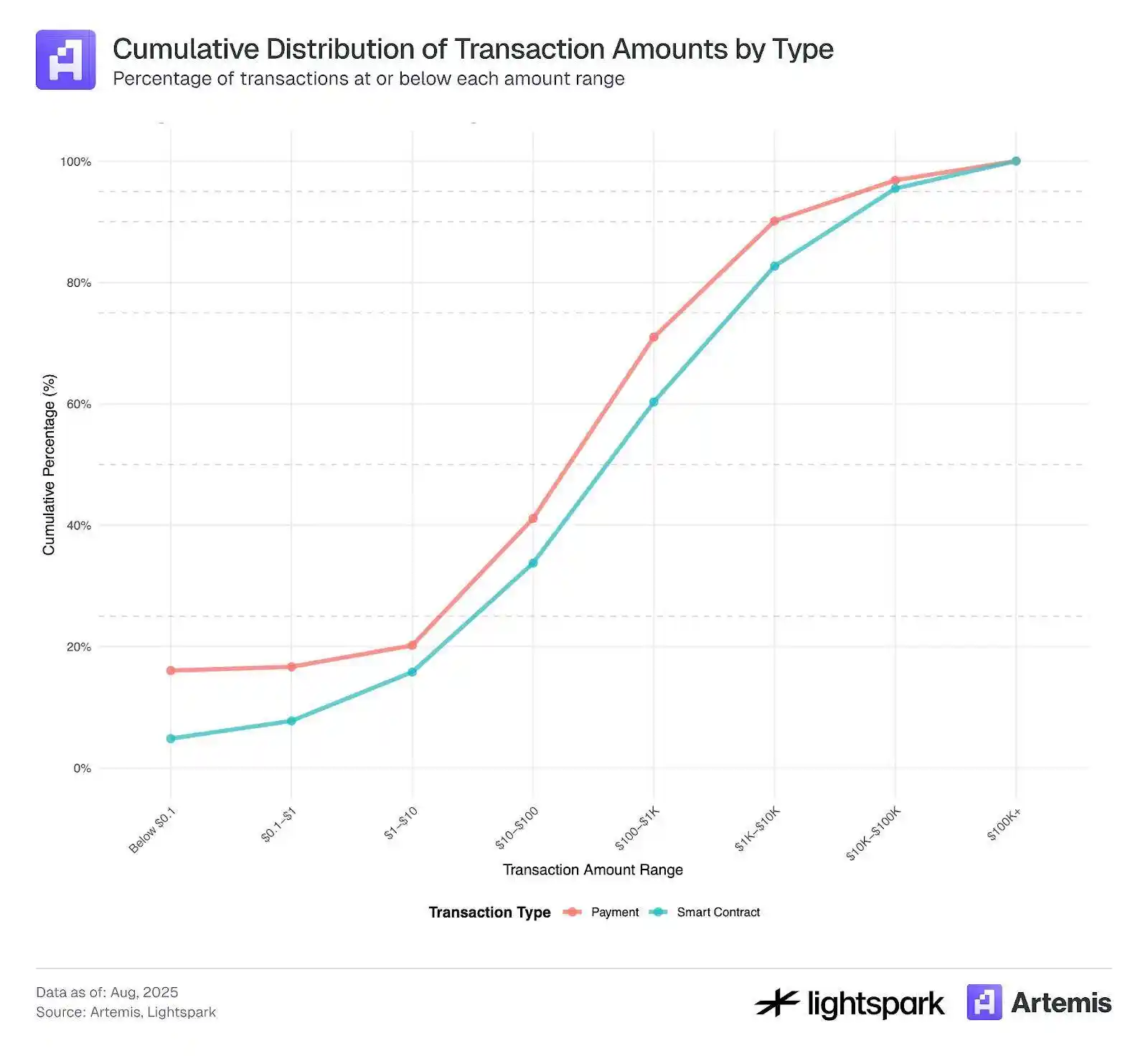

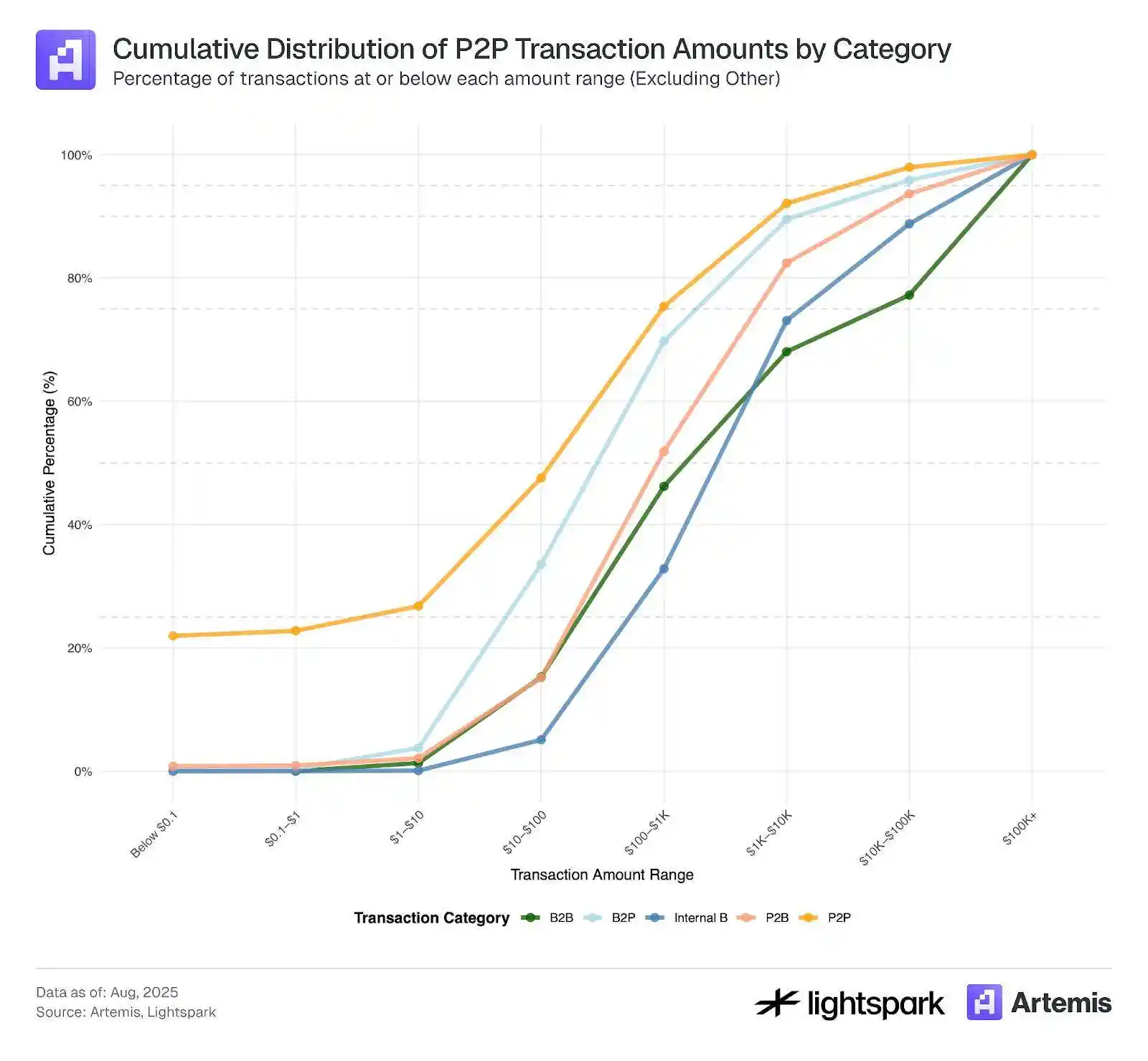

Enfin, la figure 4 montre la fonction de distribution cumulative (CDF) des montants des transactions pour chaque catégorie de paiement. La CDF montre clairement des différences distinctes dans la distribution des montants des transactions entre les catégories. La plupart des transactions de moins de 0,1 dollar sur les comptes EOA-EOA sont de type P2P, ce qui prouve davantage que ces transactions sont probablement davantage pilotées par des robots et des portefeuilles manipulés que par des institutions étiquetées dans notre ensemble de données. De plus, la CDF des transactions P2P soutient l'idée que la plupart des transactions sont de petit montant, tandis que les transactions étiquetées comme B2B et internes B montrent une CDF indiquant des montants de transaction significativement plus élevés. Enfin, les CDF des transactions P2B et B2P se situent entre celles des P2P et des B2B.

Figure 4 :

Les données de cet échantillon d'analyse couvrent la période du 4 juillet 2025 au 31 juillet 2025.

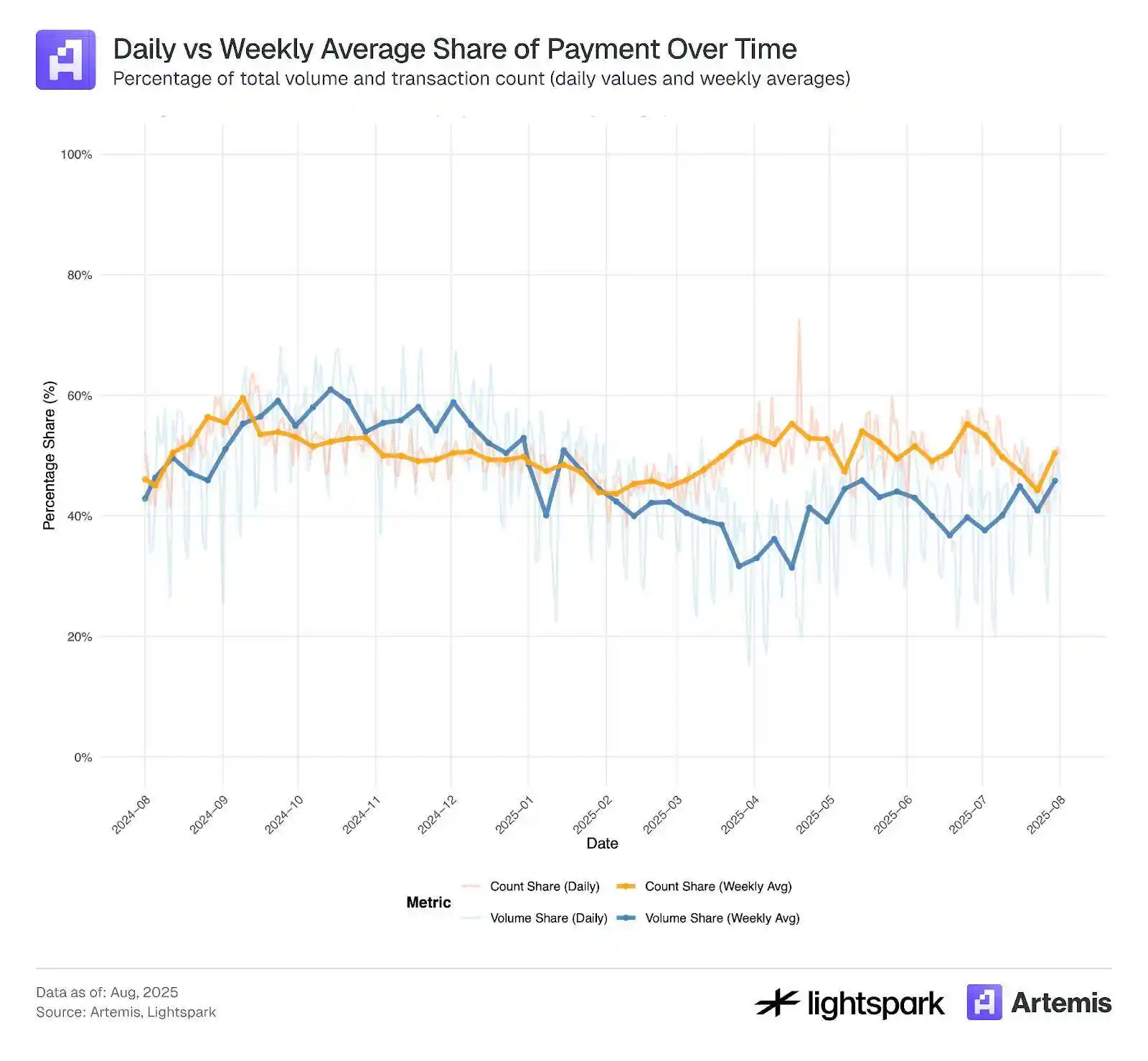

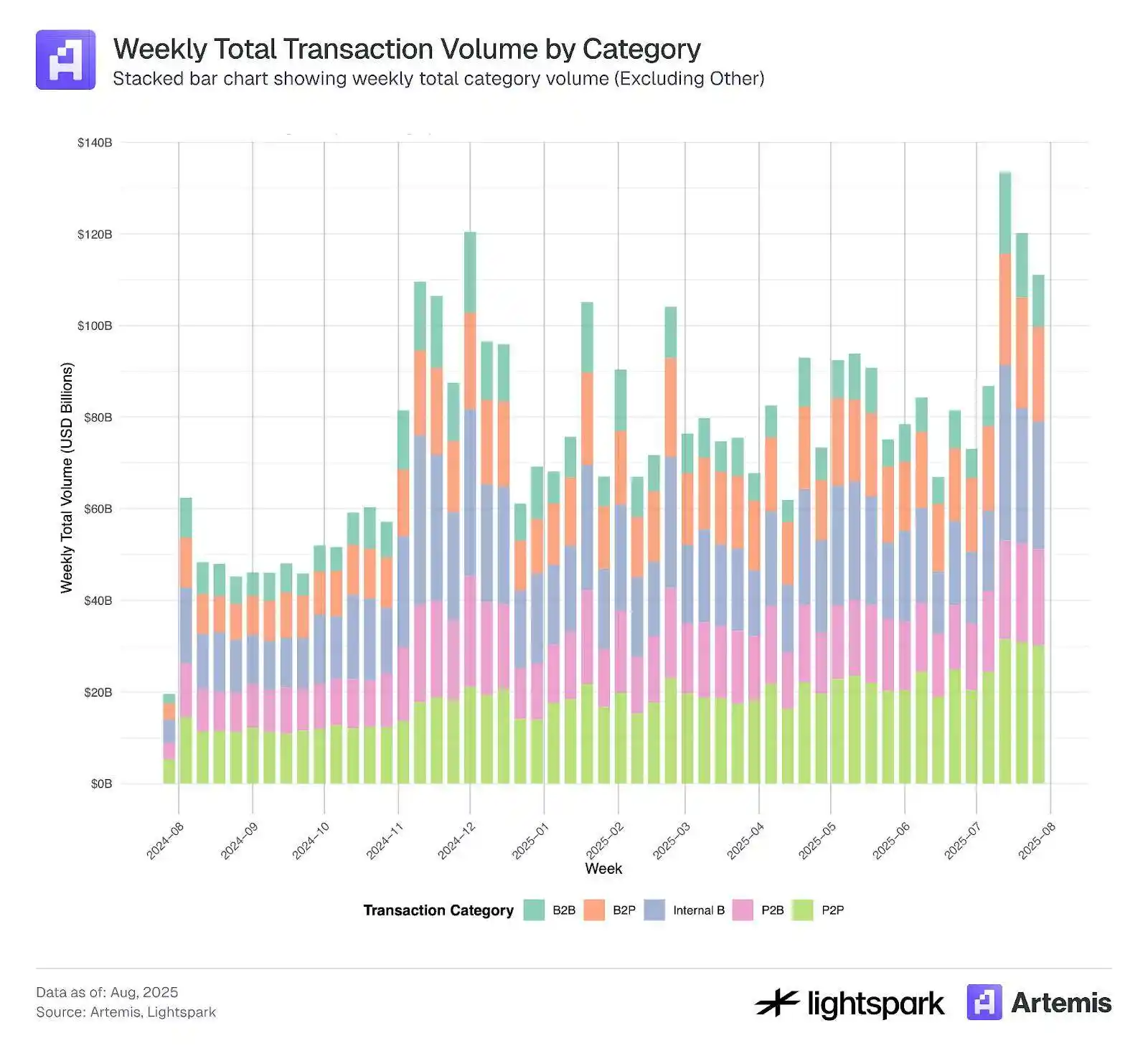

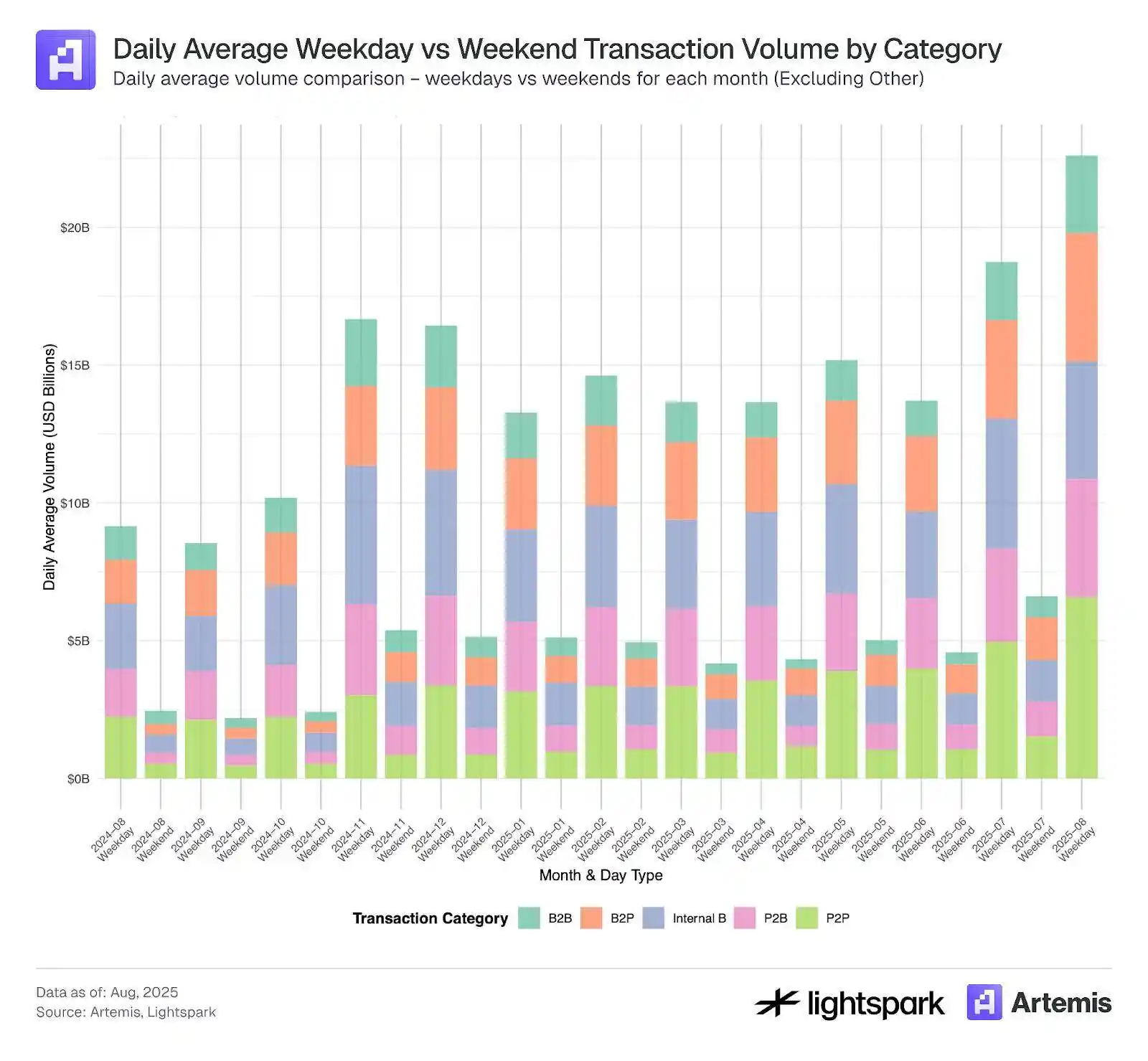

Les figures 5 et 6 montrent l'évolution de chaque catégorie de paiement au fil du temps.

La figure 5 se concentre sur l'évolution hebdomadaire, montrant une tendance d'adoption cohérente et une croissance du volume hebdomadaire des transactions pour toutes les catégories de paiement. Le tableau 4 résume en outre l'évolution globale sur la période d'août 2024 à août 2025.

De plus, la figure 6 montre la différence de paiement entre les jours ouvrables et les week-ends, où l'on peut clairement voir une réduction du volume des transactions de paiement le week-end. Globalement, l'utilisation des paiements pour toutes les catégories montre une tendance à la croissance au fil du temps, tant les jours ouvrables que les week-ends.

Figure 5 :

Figure 6 :

Tableau 4 : Évolution dans le temps du volume des transactions de paiement, du nombre de transactions et du montant des transactions

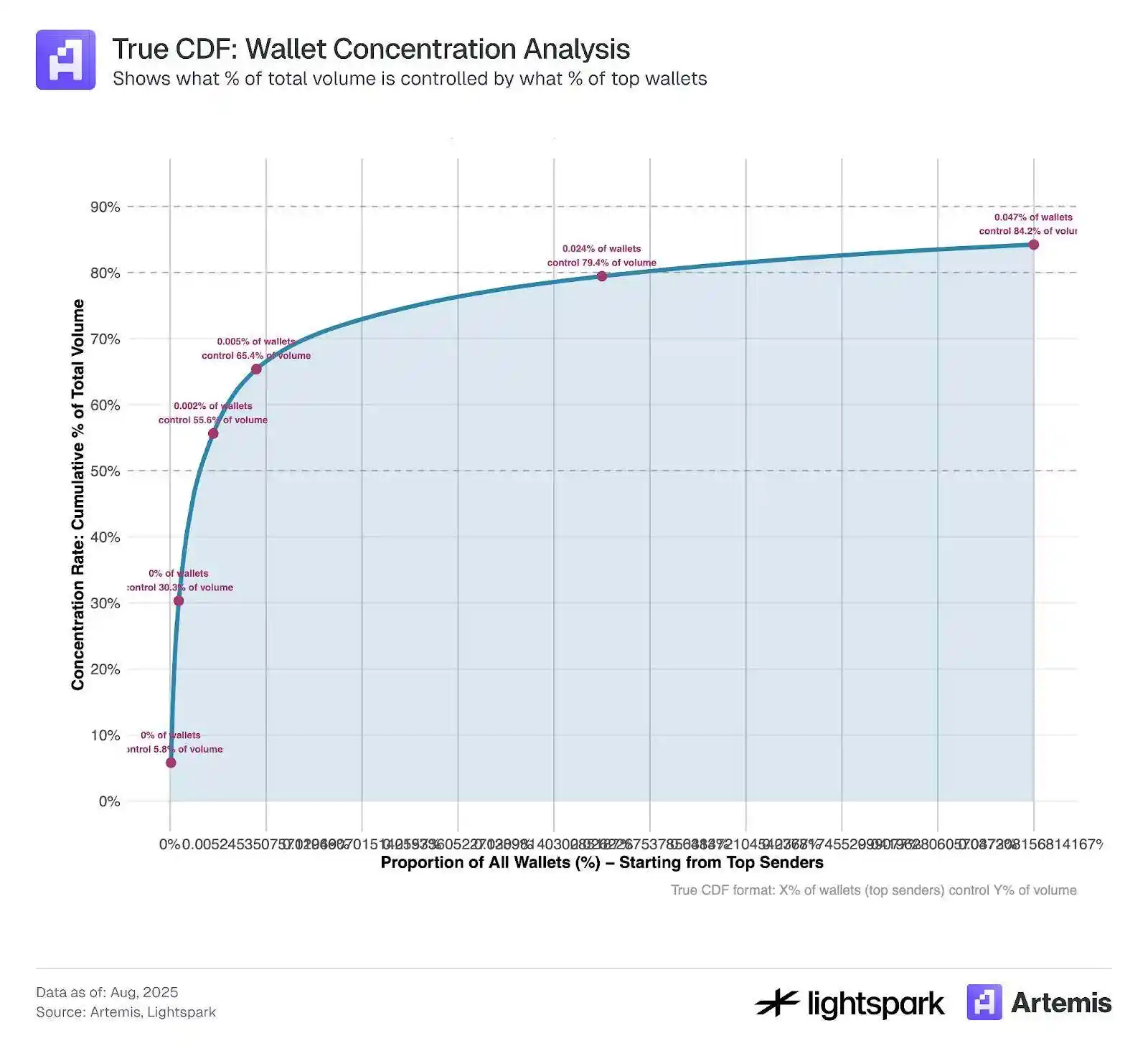

3.3 Concentration des transactions de stablecoins

Dans la figure 9, nous calculons la concentration des principaux portefeuilles expéditeurs de stablecoins via la blockchain Ethereum. Il est clair que la plupart du volume des transferts de stablecoins est concentré dans un petit nombre de portefeuilles. Au cours de notre période d'échantillonnage, les 1 000 premiers portefeuilles ont contribué à environ 84 % du volume des transactions.

Cela indique que, bien que la DeFi et la blockchain visent à soutenir et à favoriser la décentralisation, elles présentent encore des caractéristiques de haute concentration à certains égards.

Figure 9 :

Les données de cet échantillon d'analyse couvrent la période du 4 juillet 2025 au 31 juillet 2025.

4. Discussion

Il est évident que l'adoption des stablecoins ne cesse d'augmenter avec le temps, leur volume de transactions et leur nombre ayant plus que doublé entre août 2024 et août 2025. Estimer l'utilisation des stablecoins dans les paiements est une tâche difficile, et de plus en plus d'outils sont développés pour aider à améliorer cette estimation. Cette étude utilise les données d'étiquetage fournies par Artemis pour explorer et estimer l'utilisation des paiements en stablecoins enregistrés sur la blockchain (Ethereum).

Nos résultats d'estimation indiquent que les paiements en stablecoins représentent 47 % du volume total des transactions (ou 35 % si l'on exclut les transactions internes B). Comme nos critères de classification des paiements sont moins restrictifs (principalement basés sur les transferts EOA-EOA), cette estimation peut être considérée comme une limite supérieure. Cependant, les chercheurs peuvent appliquer davantage de méthodes de filtrage, comme des limites supérieures et inférieures sur le montant des transactions, en fonction de leurs objectifs de recherche. Par exemple, l'ajout d'un montant minimum de 0,1 dollar peut exclure les manipulations de transactions de faible montant mentionnées à la section 3.1.

Dans la section 3.2, en utilisant davantage les données d'étiquetage d'Artemis pour classer les transactions de paiement en P2P, B2B, P2B, B2P et transactions internes B, nous avons constaté que les paiements P2P ne représentaient que 23,7 % du volume total des transactions de paiement (toutes données brutes) ou 11,3 % (hors transactions internes B). Des recherches antérieures ont indiqué que les paiements P2P représentaient environ 25 % des paiements en stablecoins, ce qui est proche de nos résultats.

Enfin, dans la section 3.3, nous avons observé que, en termes de volume, la plupart des transactions de stablecoins sont concentrées dans les 1 000 premiers portefeuilles. Cela soulève une question intéressante : l'utilisation des stablecoins se développe-t-elle comme un outil de paiement poussé par des intermédiaires et de grandes entreprises, ou comme un outil de règlement pour les transactions P2P ? Le temps nous le dira.

Références

- Yaish, A., Chemaya, N., Cong, L. W., & Malkhi, D. (2025). Inequality in the Age of Pseudonymity. arXiv preprint arXiv:2508.04668.

- Awrey, D., Jackson, H. E., & Massad, T. G. (2025). Stable Foundations: Towards a Robust and Bipartisan Approach to Stablecoin Legislation. Available at SSRN 5197044.

- Halaburda, H., Livshits, B., & Yaish, A. (2025). Platform building with fake consumers: On double dippers and airdrop farmers. NYU Stern School of Business Research Paper Forthcoming.

- Cong, L. W., Li, X., Tang, K., & Yang, Y. (2023). Crypto wash trading. Management Science, 69(11), 6427-6454.

Plus d'informations sur :

https://www.stablecoin.fyi/#stablecoin-payments-by-type