1. BTC transaction volume rebounded

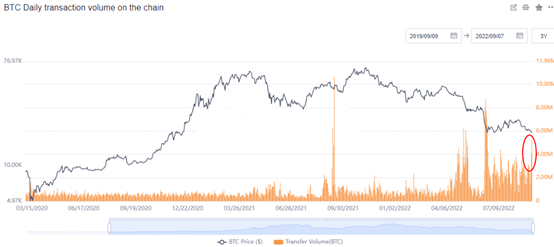

During the expansion of BTC's decline, the trading volume shown in the 4-hour K-line chart rebounded significantly, which was related to the growth of investors' enthusiasm for bottom reading. In fact, BTC has always maintained a high trading volume during the price decline. So far, BTC has gained more buying support at the low level below $19000. The increase of spot trading volume was synchronized with the increase of online transfer, and the price also rose slightly.

2. BTC chain turnover rebounded again

The online trading volume continued to rise. On September 7, the online trading volume reached a high of 5.355 million BTCs, which was significantly higher than the average trading volume in the past two months. It can be seen that investors' transfers at key points have increased, and they are obviously coping with possible price fluctuations. With the expectation that the Federal Reserve may still show signs of raising interest rates by 75 basis points in September, BTC prices will face greater pressure to adjust in the near future. The stronger the expectation of interest rate increase, the more investors look at selling BTC. Therefore, the next week may be a very critical time for BTC to change its market.

3. Usdt transaction growth

From the change in the number of exchange trading wallets, the proportion of usdt in trading wallets has risen rapidly from 0.149 to 0.172, with considerable room for recovery, but the absolute value is not high. The increase in the number of transactions of usdt also suggests that investors are increasing the signs of bargain hunting. Especially from the point of view, after the closing price of BTC reached the lowest $18790 in two years, investors did increase their enthusiasm for trading.

,

4. Eth rebound overbought

After the short-term rebound space of eth improved, the price did not return to the short-term high of $1660. In terms of trading volume, the 4-hour K-line chart is small, and the pulse trading volume in the ETH rebound stage is very large, which is similar to the pulse trading volume in the fall stage on September 7. However, the overall trading volume still shrank slightly, which means that there is greater resistance to rebound. At the same time, the shock indicator RSI retreated after rising above 80, reminding investors that eth has overbought in the short term. Therefore, the short-term market changes may still be adjusted, and the tracking risk is high.

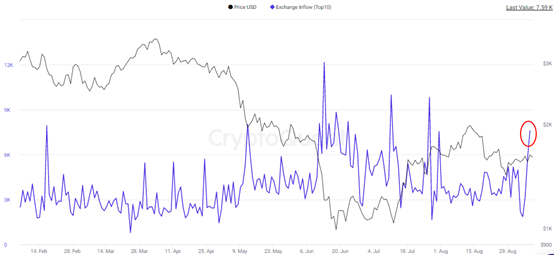

5. Eth main selling increased

The number of eth flowing into the exchange rebounded significantly, and the number of eth flowing into the top 10 addresses of the exchange changed greatly. On September 7, the number of eth flowing into the trading day was 7590, with a value of US $12.14 million. From the peak performance, the difference between the peak on September 7 and the previous peak increased, but it was still the highest value since July 27. This shows that the selling pressure from the main force has indeed continued to grow, which means that the ETH price is in the key position of downward change.