The digital assets analyst who called the May 2021 Bitcoin (BTC) collapse says the time is right to purchase the king crypto.

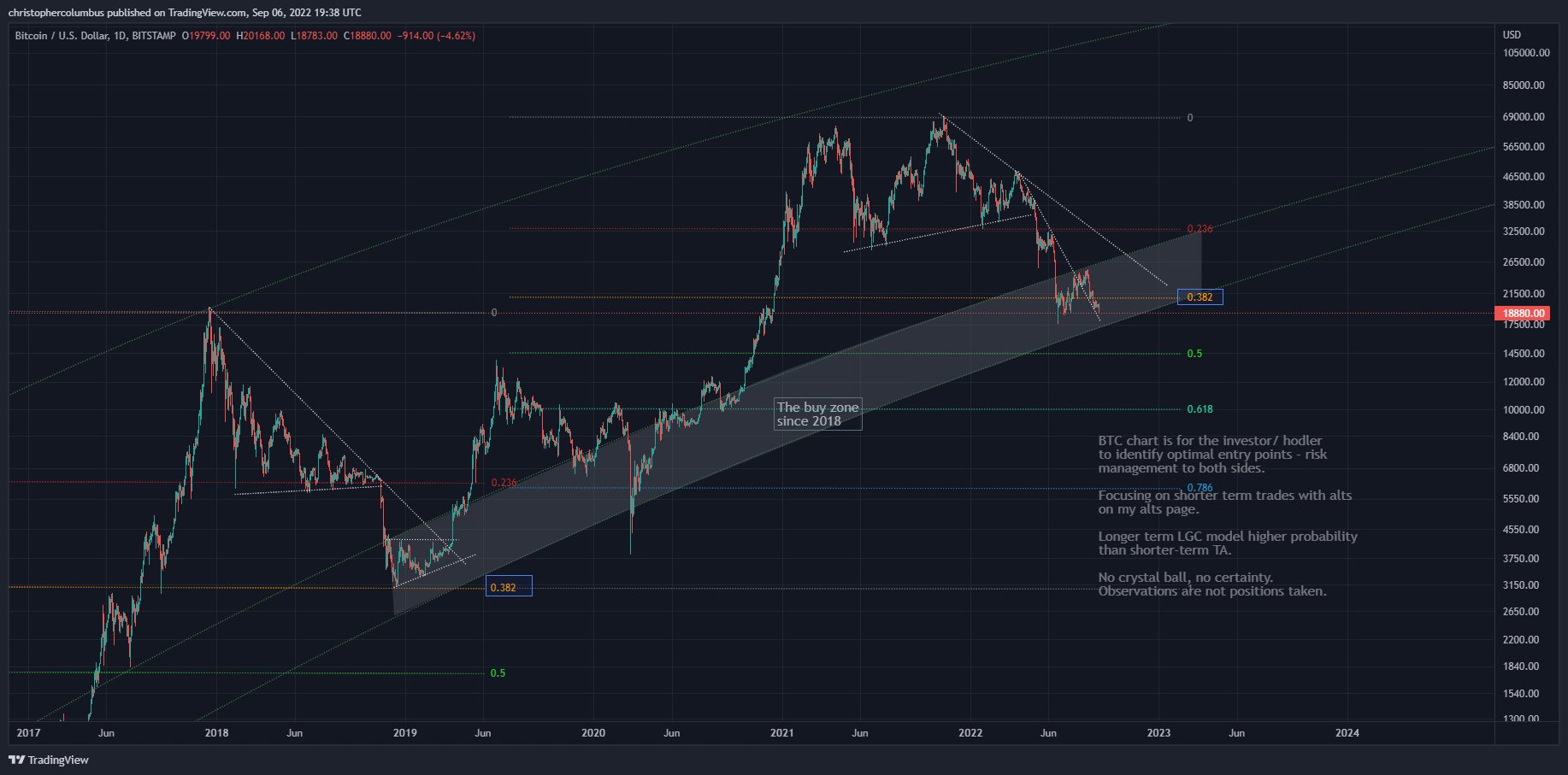

Pseudonymous analyst Dave the Wave tells his 125,100 Twitter followers that BTC is in a “full test” of his logarithmic growth curve (LGC) model.

“It may not be emotional, but now is the time to buy [not sell] on the basis of this model that has held up well for 4 years.”

Source: davthewave / Twitter

Source: davthewave / Twitter Bitcoin is trading at $18,902 at time of writing. The top-ranked crypto asset by market cap is down more than 4.4% in the past 24 hours and more than 6.2% in the past seven days. It also remains down more than 72% from its all-time high of around $69,000, which it hit last November.

Dave the Wave notes his LGC model has stood the test of time thus far.

“For a model, the LGC channel *has predicted* [beforehand] a relatively narrow macro range within which price has actually ranged. Price has observed both the bottom and the top of this range… and could have been potentially invalidated a number of times.”

The analyst predicts the “log jam” for Bitcoin will continue over the short term. He says a price move upwards would confirm a market bottom.