Dans le trading de crypto-monnaies, les krachs boursiers laissent des marques que les investisseurs n'oublient pas.

En regardant en arrière au quatrième trimestre de l'année dernière, les choses étaient difficiles dans tous les domaines ; le trading au comptant et même le HODLing à long terme ont tous été touchés. Les marchés des crypto-monnaies ont perdu près de 1 000 milliards de dollars, déclenchant des balayages massifs de liquidités, forçant un désendettement et envoyant des chocs à travers le marché, ce qui a laissé les investisseurs prudents et leur sentiment fragile pendant des mois.

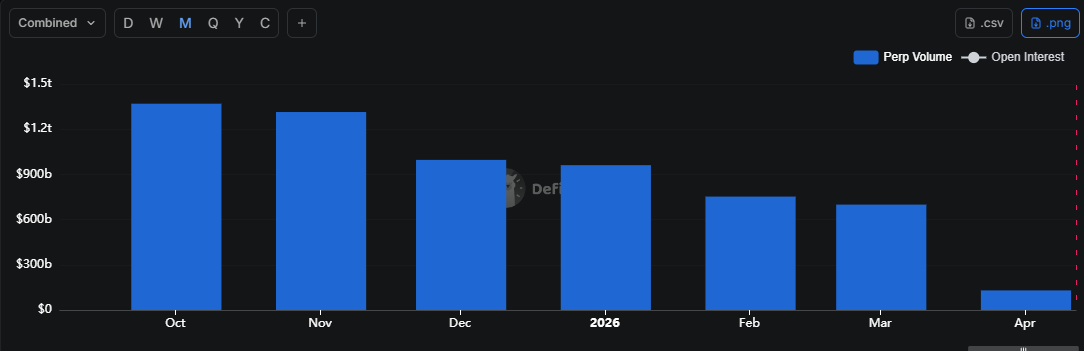

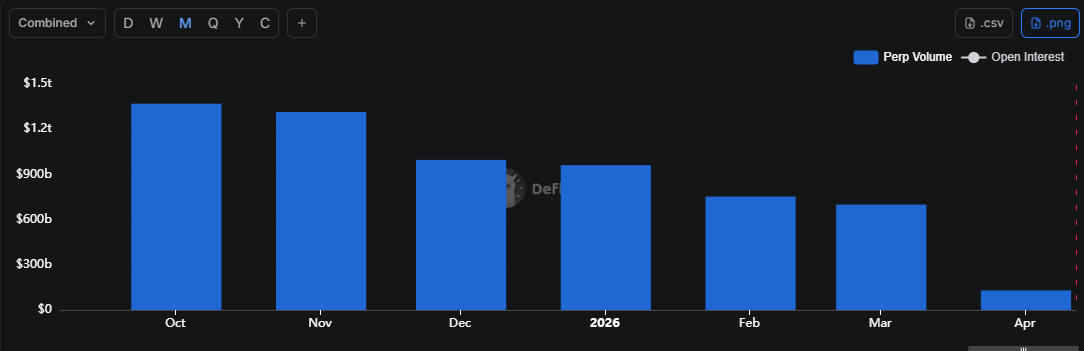

Aujourd'hui, cette vague de volatilité n'a pas complètement disparu. Les données de DeFiLlama montrent que les volumes de perpétuels sur les principales chaînes de DEX sont en baisse constante depuis cinq mois consécutifs. D'un pic de 1,36 billion de dollars en octobre 2025, les volumes ont glissé jusqu'à 699 milliards de dollars en mars 2026.

Techniquement parlant, les traders ont effacé près de la moitié du volume de perpétuels du dernier trimestre. Pour contextualiser, le volume de perpétuels mesure la valeur totale de tous les trades de contrats perpétuels sur les échanges décentralisés. C'est essentiellement un instantané de l'activité des traders qui parient sur les mouvements de prix à court et à long terme dans les crypto-monnaies.

Et soyons réalistes, tout ce qui implique des "paris" est de la pure spéculation. Dans un marché haussier, ce capital spéculatif agit comme un carburant de fusée, poussant les rallyes plus haut et donnant de l'élan au marché. Mais depuis le krach d'octobre, les crypto-monnaies se situent toujours environ 40 % en dessous des niveaux d'avant le krach, montrant à quel point le marché a encore du chemin à parcourir.

Alors, que penser de la baisse du volume de perpétuels dans un marché baissier ? Est-ce un signe sain que les traders se retirent et que les marchés se consolident, ou un avertissement que la liquidité s'assèche ?

La baisse des volumes de perpétuels souligne la pression persistante du marché baissier dans les crypto-monnaies

Contrairement au trading au comptant, le trading spéculatif est très sensible aux conditions macroéconomiques.

En d'autres termes, les traders sur les marchés de perpétuels ne réagissent pas seulement aux nouvelles spécifiques aux crypto-monnaies. Au lieu de cela, ils surveillent de près le paysage financier global. Les changements de marché mondiaux, les variations des taux d'intérêt et même les événements géopolitiques peuvent rapidement influencer leurs positions. Dans ce contexte, cette réduction de près de 50 % du volume de perpétuels met vraiment en évidence la configuration baissière à laquelle le marché est confronté en ce moment.

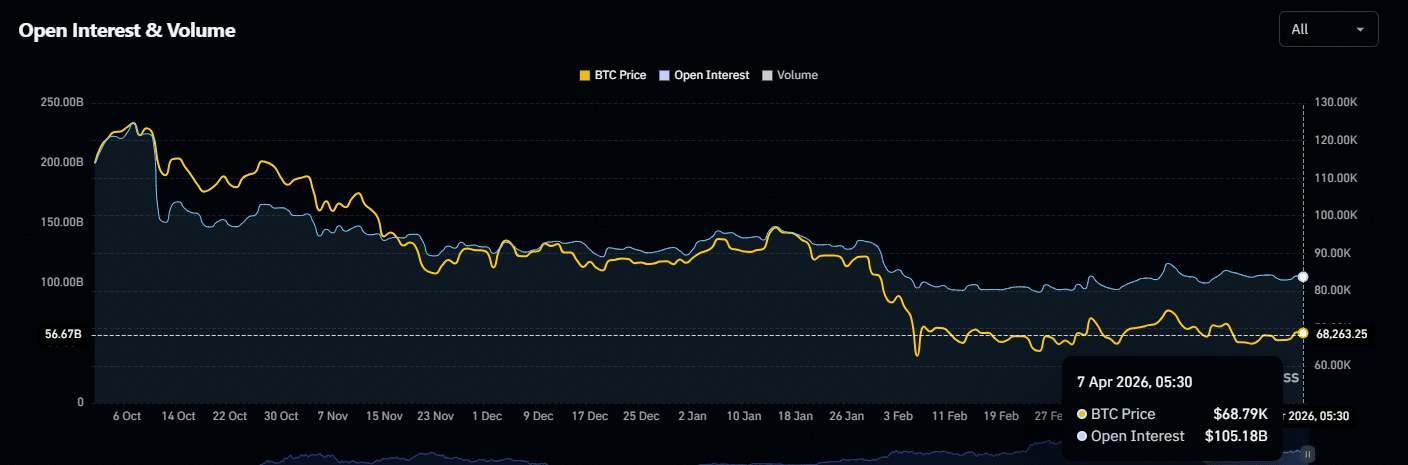

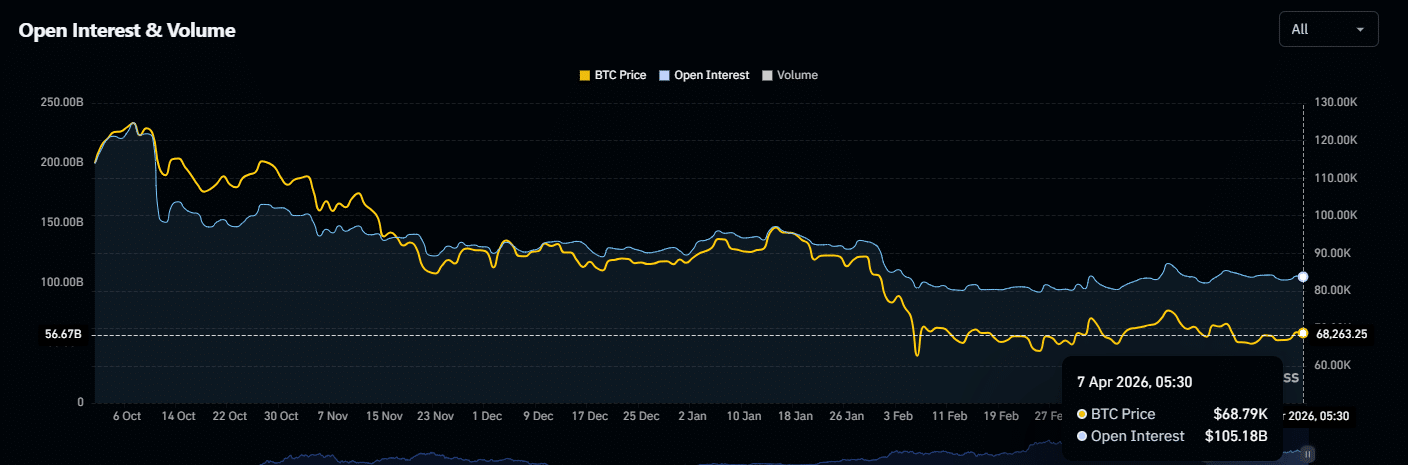

De plus, les données de Coinglass montrent que l'intérêt ouvert (OI) pour tous les actifs crypto combinés a également chuté de 50 % par rapport aux niveaux de 200 milliards de dollars d'octobre. Pour contextualiser, l'intérêt ouvert est essentiellement la valeur totale de tous les contrats "en cours" qui n'ont pas encore été réglés, montant combien de capital les traders ont en jeu.

Pris ensemble, la baisse du volume de perpétuels et de l'intérêt ouvert raconte une histoire claire : les traders de crypto-monnaies recalibrent activement le risque et attendent des signaux plus clairs avant de se réengager. Dans un marché baissier, c'est en fait un signe haussier. Cela indique que les traders ne poursuivent pas aveuglément les mouvements. Au lieu de cela, ils laissent le marché se stabiliser, ce qui aide à réduire le risque de fluctuations soudaines et de volatilité sauvage.

En même temps, les cicatrices du krach d'octobre ne sont pas complètement guéries.

Néanmoins, les traders prennent des notes des chocs passés, se retirent lorsque le risque est élevé et redéploient le capital de manière plus stratégique. En conséquence, le marché peut sembler calme en surface, mais derrière les coulisses, ce comportement prudent construit tranquillement une base plus solide pour le prochain mouvement des crypto-monnaies.

Résumé final

- Le volume de perpétuels et l'intérêt ouvert ont baissé de près de 50 %, reflétant la prudence des traders et une configuration de marché toujours baissière.

- Un comportement de trading mesuré dans un marché baissier aide à stabiliser la liquidité, à limiter la volatilité et à jeter les bases de la prochaine rallye crypto.