Europe’s largest fintech platform, Revolut, will drop Tether’s USDT by 31st of August. However, USDT deposits will be disabled from the platform by the end of this month.

The tech giant informed users that those who fail to transfer their funds by the end of August will have their USDT automatically exchanged to fiat.

The move is likely informed by regulatory pressure, according to analyst Max Karpis. He noted,

Revolut is delisting USDT on 31 Aug 2026 (regulatory/risk reasons). Not long ago, they expanded support to include zero-fee transfers and 1:1 USDT/USDC swaps. Now a reversal. Compliance hits again.

EU’s crypto regulatory framework, MiCA, is now in effect. Hence, the move is likely to block non-compliant stablecoins and tokens.

Tether CEO deems MiCA as ‘dangerous’ for stablecoins

Interestingly, Tether CEO Paolo Ardoino has been open about not seeking MiCA approval. In fact, he argued that the regulation is “bad” and “dangerous” for stablecoins.

The problem I have with MiCA is that it’s very dangerous for stablecoins. What will happen next year is that a few banks in Europe will go belly up because of MiCA’s requirement that 60% of stablecoin reserves be kept in uninsured cash deposits in European banks.

He also noted that only small banks accept crypto firms, as major ones like UBS are unwilling to accept stablecoin business. For Ardoino, this would be risky as a +20% redemption on USDT could quickly trigger a banking crisis.

He believes that MiCA is designed to position the Digital Euro to control fund flows. Hence, he opted to keep USDT safe for emerging markets that rely heavily on it.

Whether the same risk applies to Circle’s USDC or Euro stablecoin EURC is not clear. However, Circle has MiCA approval and seems to have benefited last month as the MiCA transition period came to an end.

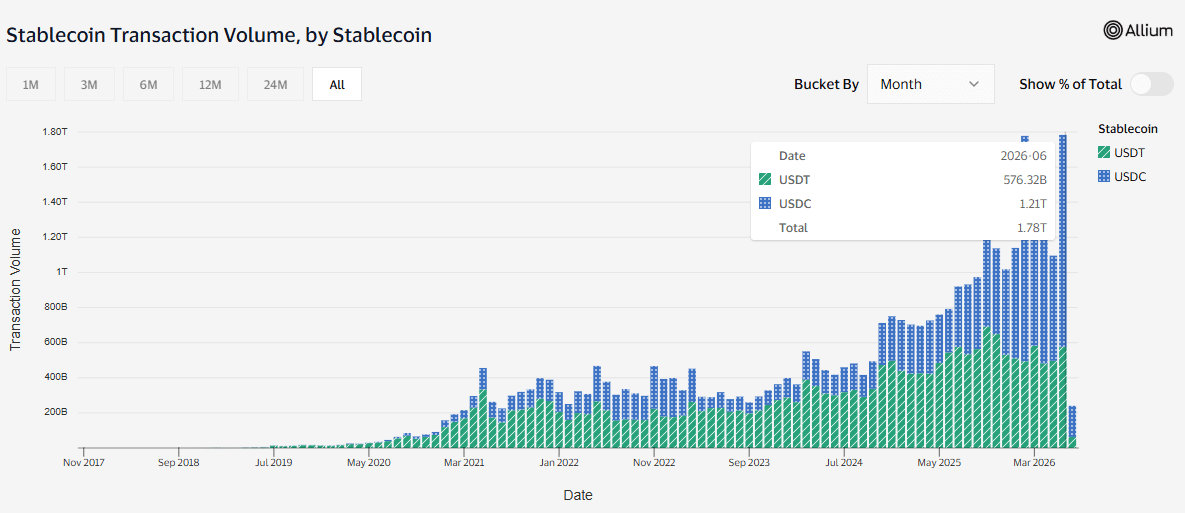

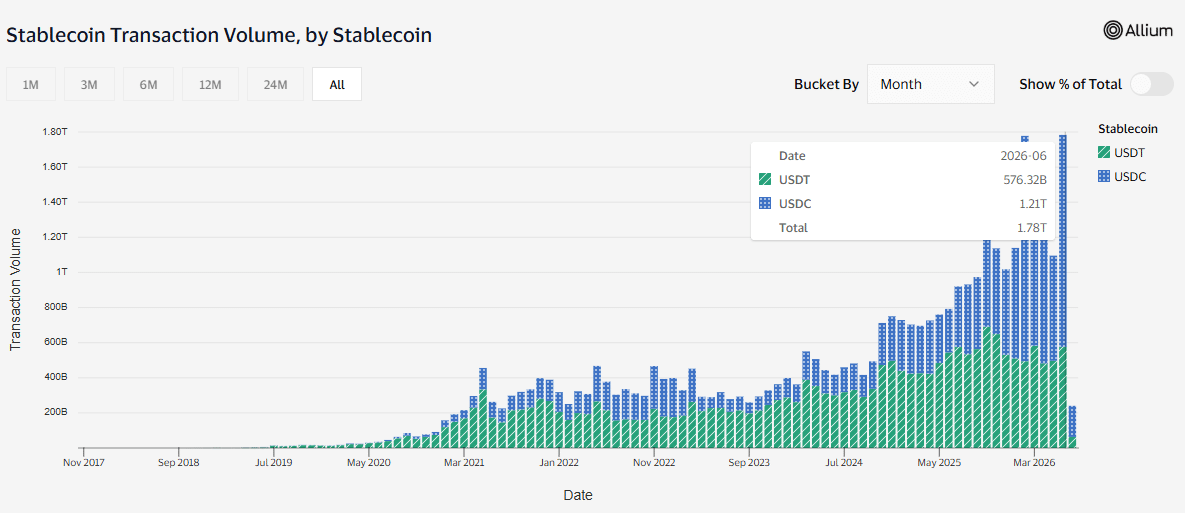

According to Visa data, USDC saw $1.21T in transfer volume in June, doubling Tether’s USDT. This was the second highest monthly transfer volume following February’s record $1.28T amid growing adoption across most blockchains.

In fact, less than a week into July, USDC’s volume was 3x that of USDT, underscoring a likely shift tied to the MiCA framework. Users across the EU or those sending money to the continent may be opting for USDC instead of USDT.

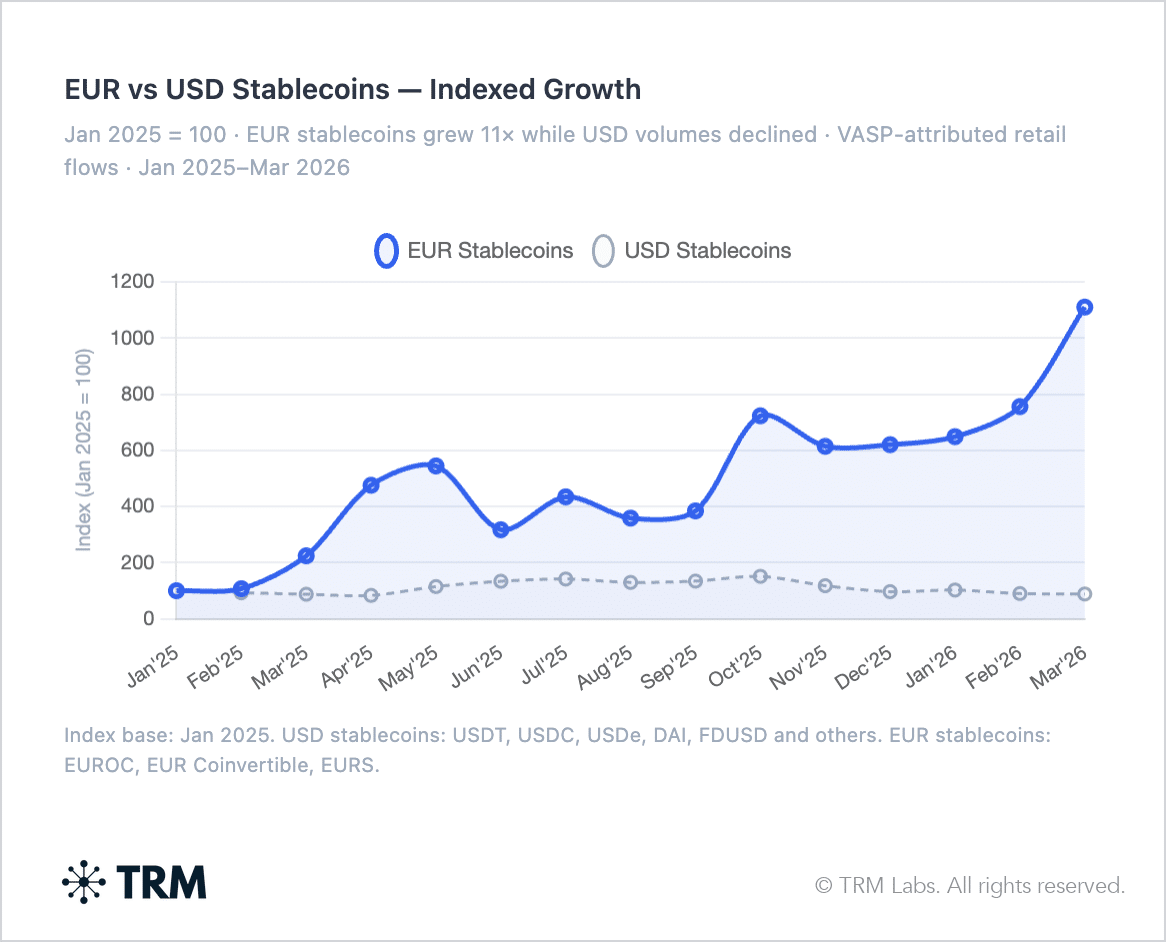

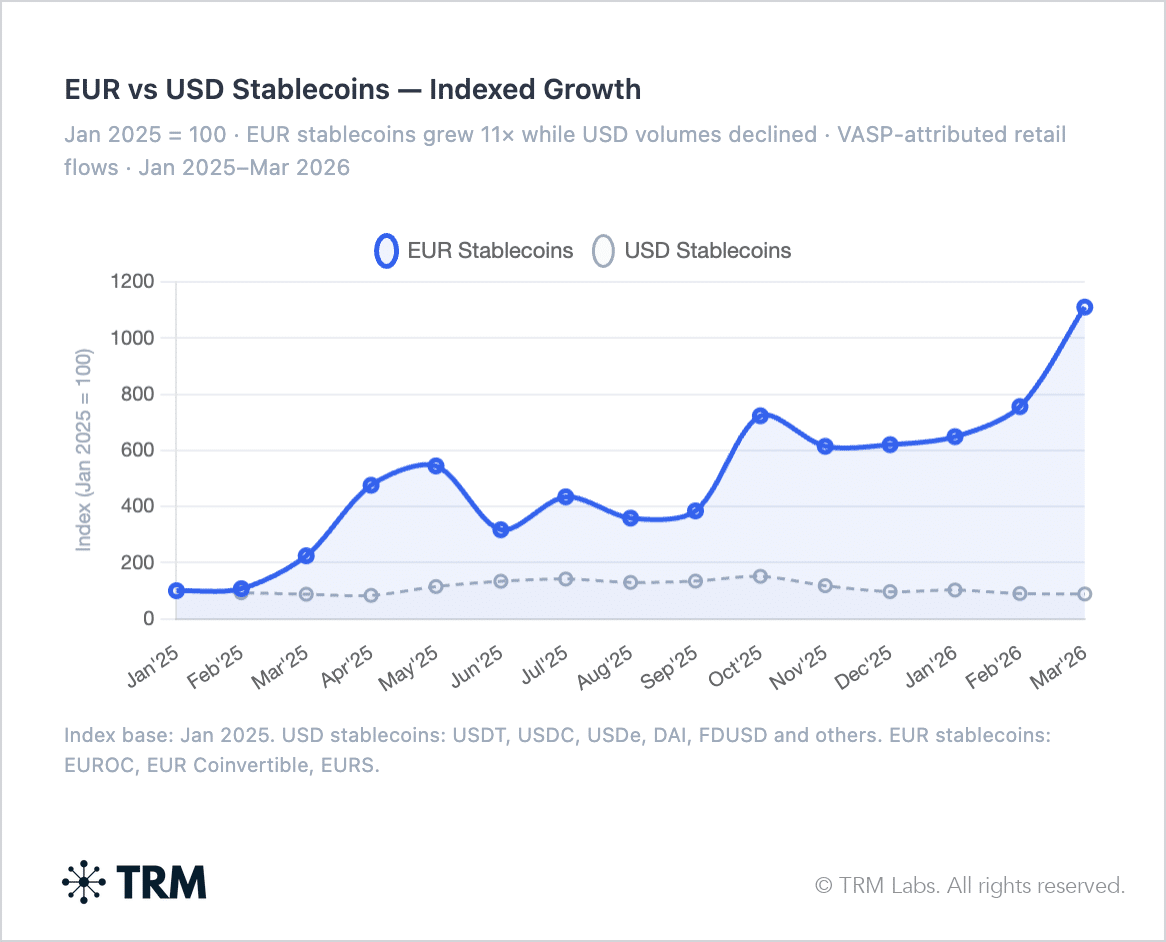

The shift was also evident across US dollar and Euro-based stablecoins. The latter grew 11x while USD-based stablecoin volumes shrank.

Tether’s USDT still dominates the stablecoin market in terms of supply though. It remains to be seen whether Circle will close the gap as Revolut and other EU platforms continue to delist USDT.

Final Summary

- Revolut will delist USDT by August 31st and stop accepting deposits from the stablecoin by the end of July.

- USDC transfer volume hit $1.21T, doubling Tether’s USDT, further underscoring MiCA’s impact on stablecoin adoption.