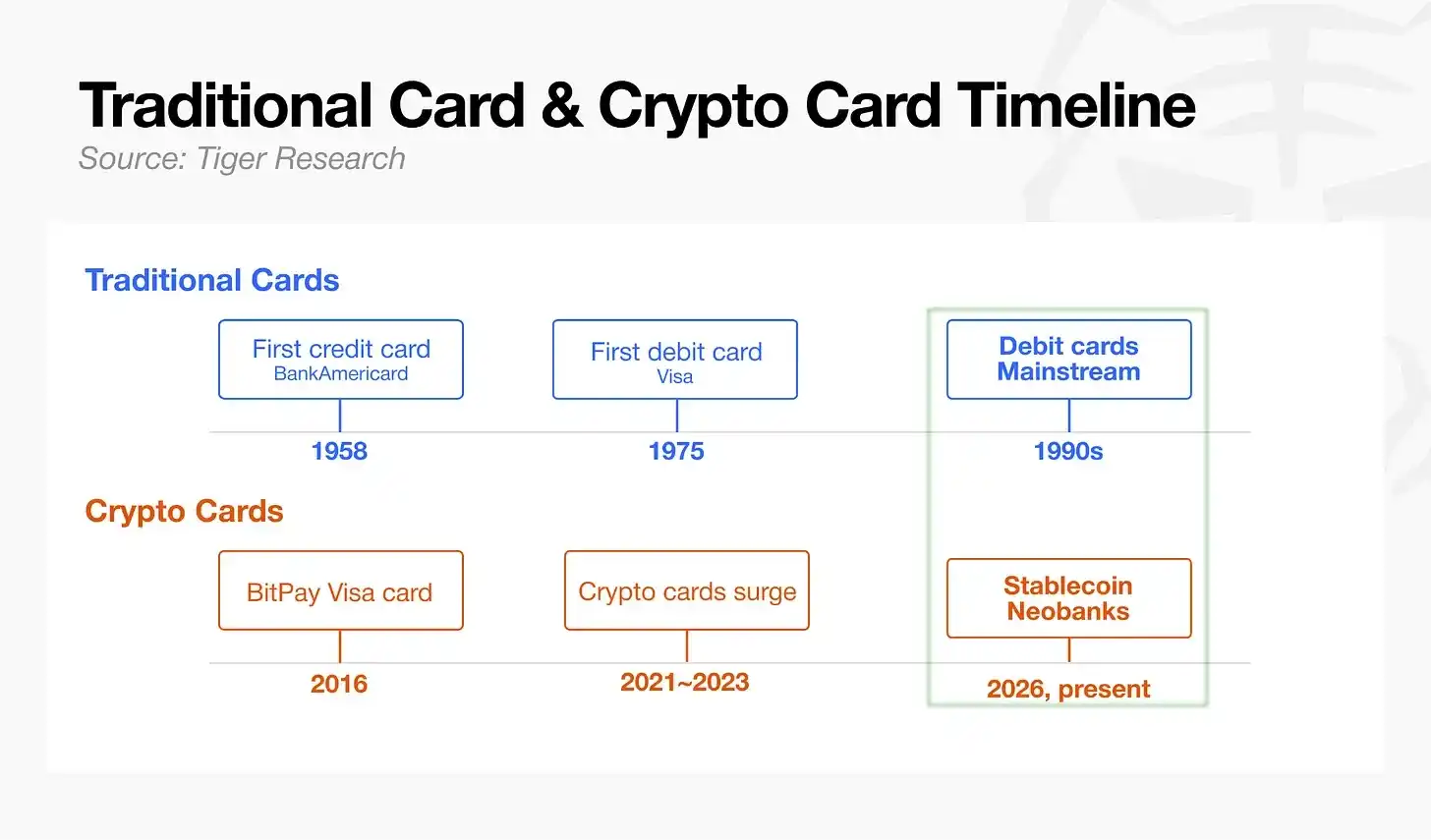

Tháng 9 năm 1958, Bank of America gửi hàng loạt thẻ tín dụng cho 65.000 cư dân ở Fresno, California, đây là chiếc thẻ thanh toán đầu tiên không có cơ sở hạ tầng nền tảng đi kèm. Một năm sau khi ra mắt, hoạt động kinh doanh ảm đạm, tỷ lệ quá hạn 22%, thua lỗ lên tới 20 triệu USD. Ngành mất 15 năm để xây dựng hệ thống thanh toán điện tử, thẻ ghi nợ phải chờ 17 năm mới chính thức ra mắt, và Visa mất trọn 20 năm mới thiết lập được tiêu chuẩn thanh toán toàn cầu thông dụng.

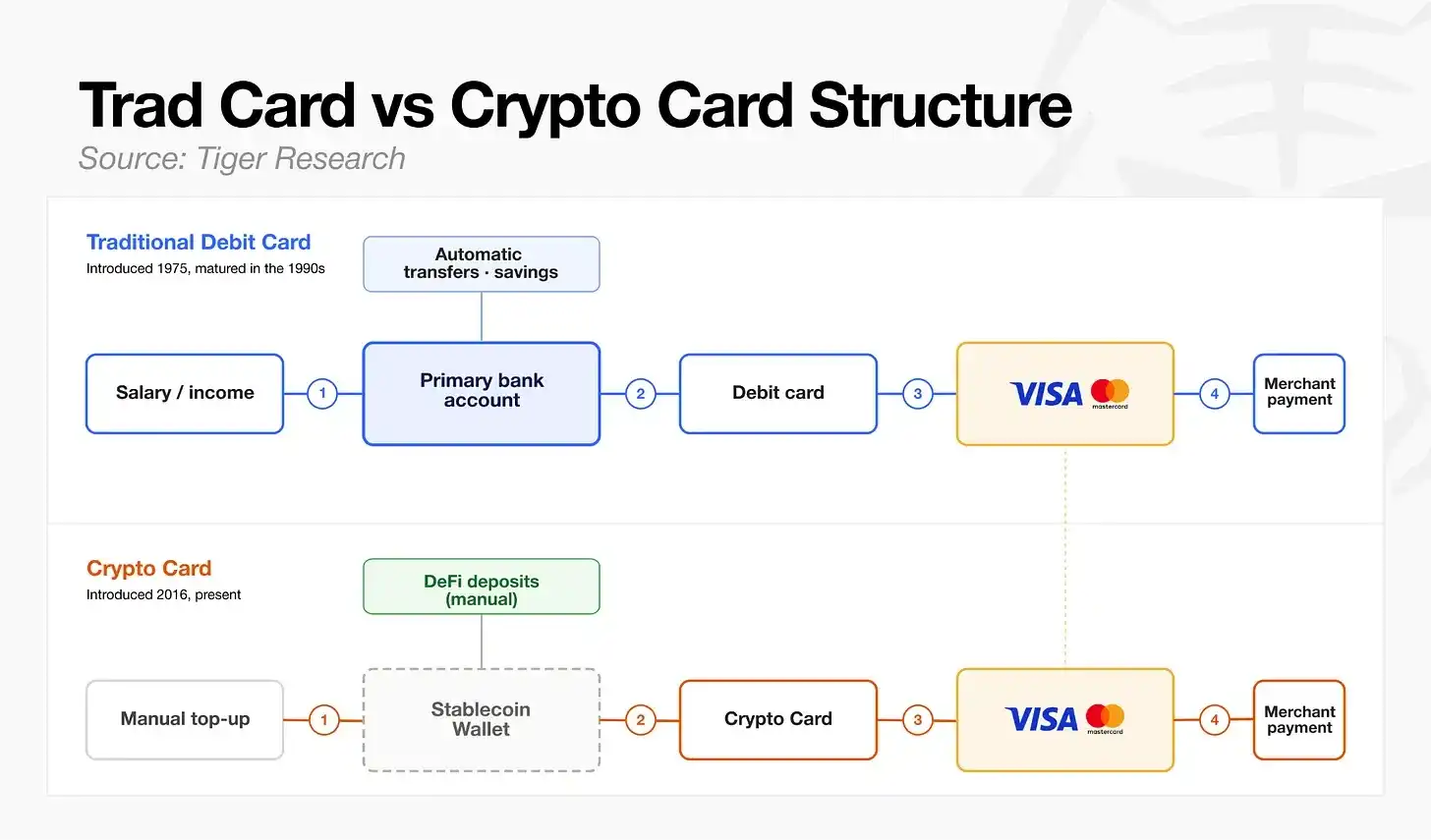

Điểm phân chia lớn nhất giữa thanh toán truyền thống và thanh toán tiền điện tử, nằm ở việc có tích lũy được mối quan hệ tài khoản ngân hàng thường xuyên của người dùng hay không. Thẻ ghi nợ ra đời năm 1975, mãi đến những năm 1990, khi việc phát lương qua ngân hàng trở nên phổ biến, nó mới trở thành công cụ tiêu chuẩn cho tài khoản ngân hàng chính của cá nhân. Ngược lại, thẻ thanh toán tiền điện tử hiện nay, điểm vào vốn cơ bản chỉ là người dùng tự nạp stablecoin; tuyệt đại đa số ví tiền điện tử không thể tiếp nhận việc chuyển lương, trích nợ cố định và các giao dịch tiền mặt hàng ngày khác. Giai đoạn phát triển chung của ngành này đại để tương đương với thẻ ghi nợ vào khoảng trước năm 1990.

Tương lai của nhà dẫn đầu trong lĩnh vực thẻ thanh toán tiền điện tử không nằm ở số lượng phát hành thẻ nhiều hay ít, mà nằm ở việc ai sẽ là người đầu tiên xây dựng được tài khoản chính thực sự phục vụ thu chi hàng ngày, hoặc tìm được điểm đòn bẩy tăng trưởng thúc đẩy người dùng ở lại lâu dài.

Giao dịch 15 tỷ USD mỗi tháng không có nghĩa là ngành đã phát triển trưởng thành

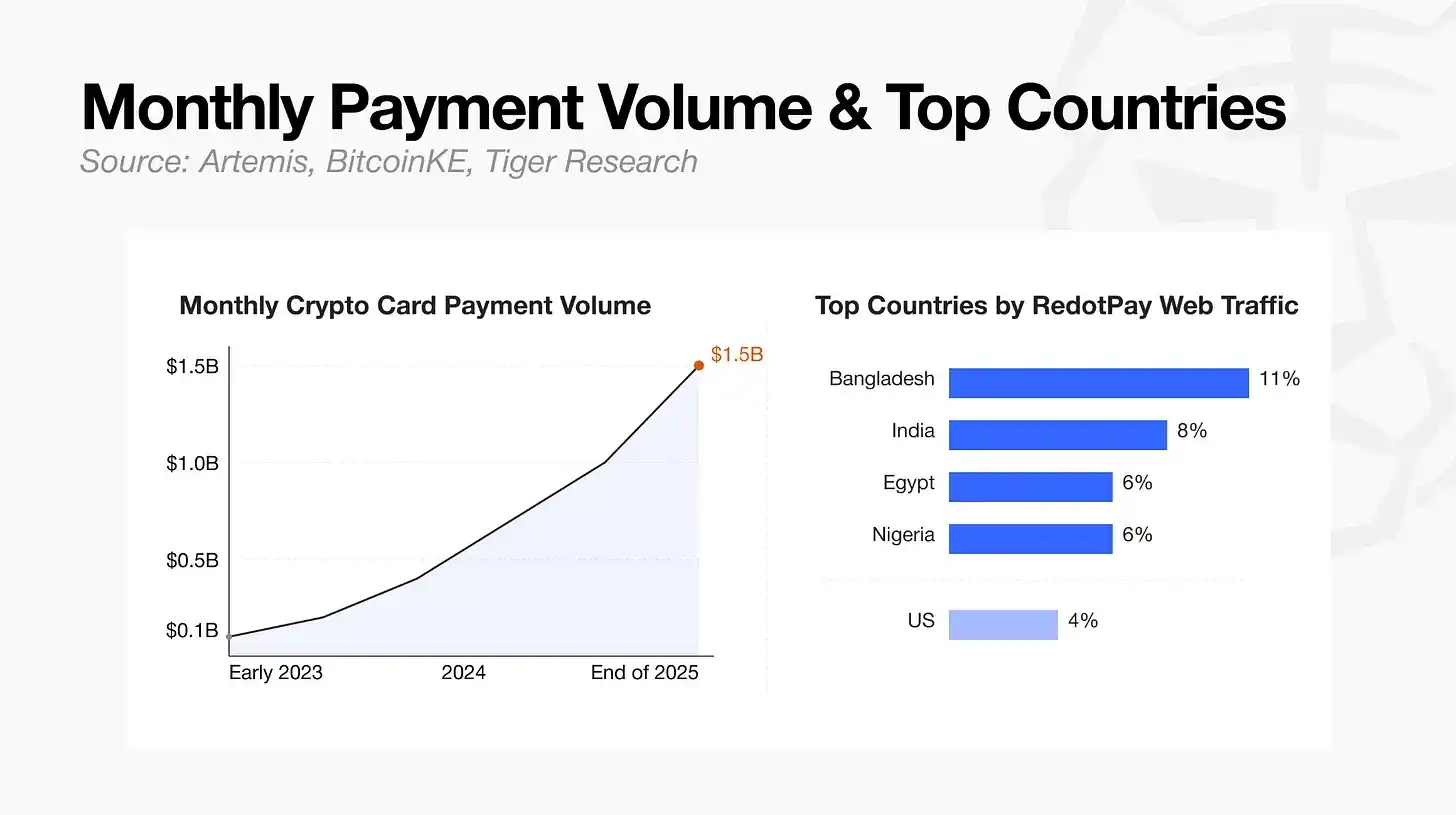

Tổ chức dữ liệu Artemis thống kê, khối lượng giao dịch thẻ thanh toán tiền điện tử hàng tháng đã tăng từ 100 triệu USD đầu năm 2023 lên 1,5 tỷ USD cuối năm 2025, quy mô hóa hàng năm vào khoảng 18 tỷ USD. Chịu ảnh hưởng của phạm vi thống kê dữ liệu trên chuỗi, giá trị hóa hàng năm thực tế có dao động nhỏ, nhưng sự tăng trưởng bùng nổ về khối lượng giao dịch đã là sự thật.

Phân tích kỹ các chỉ số này có thể thấy, dịch vụ và khu vực có hiện tượng tập trung rõ rệt. Nhà cung cấp dịch vụ hàng đầu RedotPay chiếm hơn một nửa lưu lượng giao dịch của toàn ngành; người dùng truy cập nền tảng tập trung cao độ ở các thị trường mới nổi, Bangladesh chiếm 11%, Ấn Độ 8%, Ai Cập 6%, Nigeria 6%, Mỹ chỉ chiếm 4%.

Từ đó có thể thấy, nhu cầu thực sự của thẻ thanh toán tiền điện tử không đến từ thị trường chính thống phát triển, mà là từ các khu vực đang phát triển nơi dịch vụ tài chính không đầy đủ và kênh tiếp cận USD bị hạn chế.

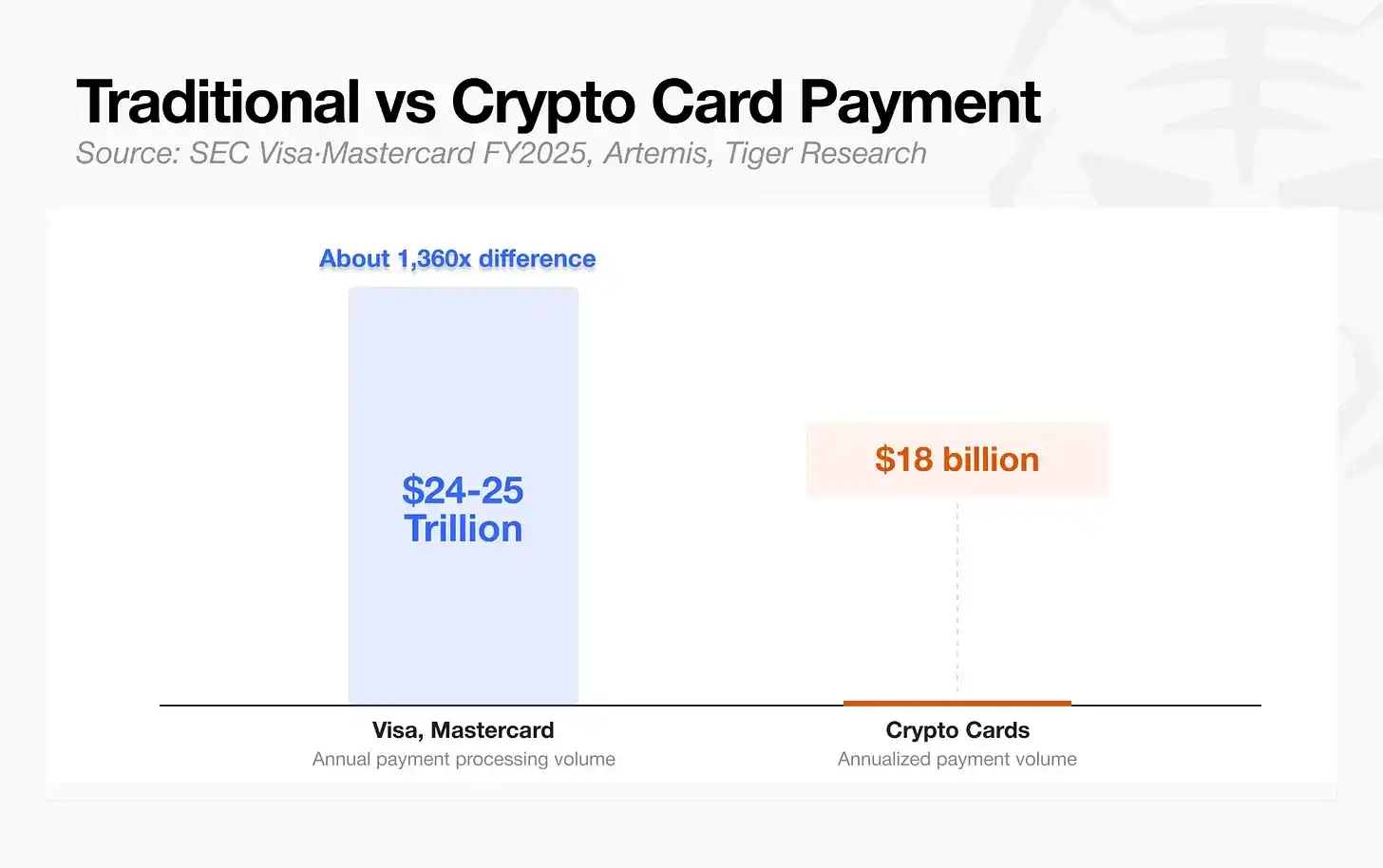

So với mạng lưới tài chính trưởng thành, khoảng cách quy mô của tiền điện tử vẫn rất lớn. Tổng quy mô thanh toán hàng năm của Visa, Mastercard đạt 24 đến 25 nghìn tỷ USD, trong khi khối lượng giao dịch hóa hàng năm của thẻ thanh toán tiền điện tử chỉ 18 tỷ USD, cả hai hoàn toàn không cùng một cấp độ.

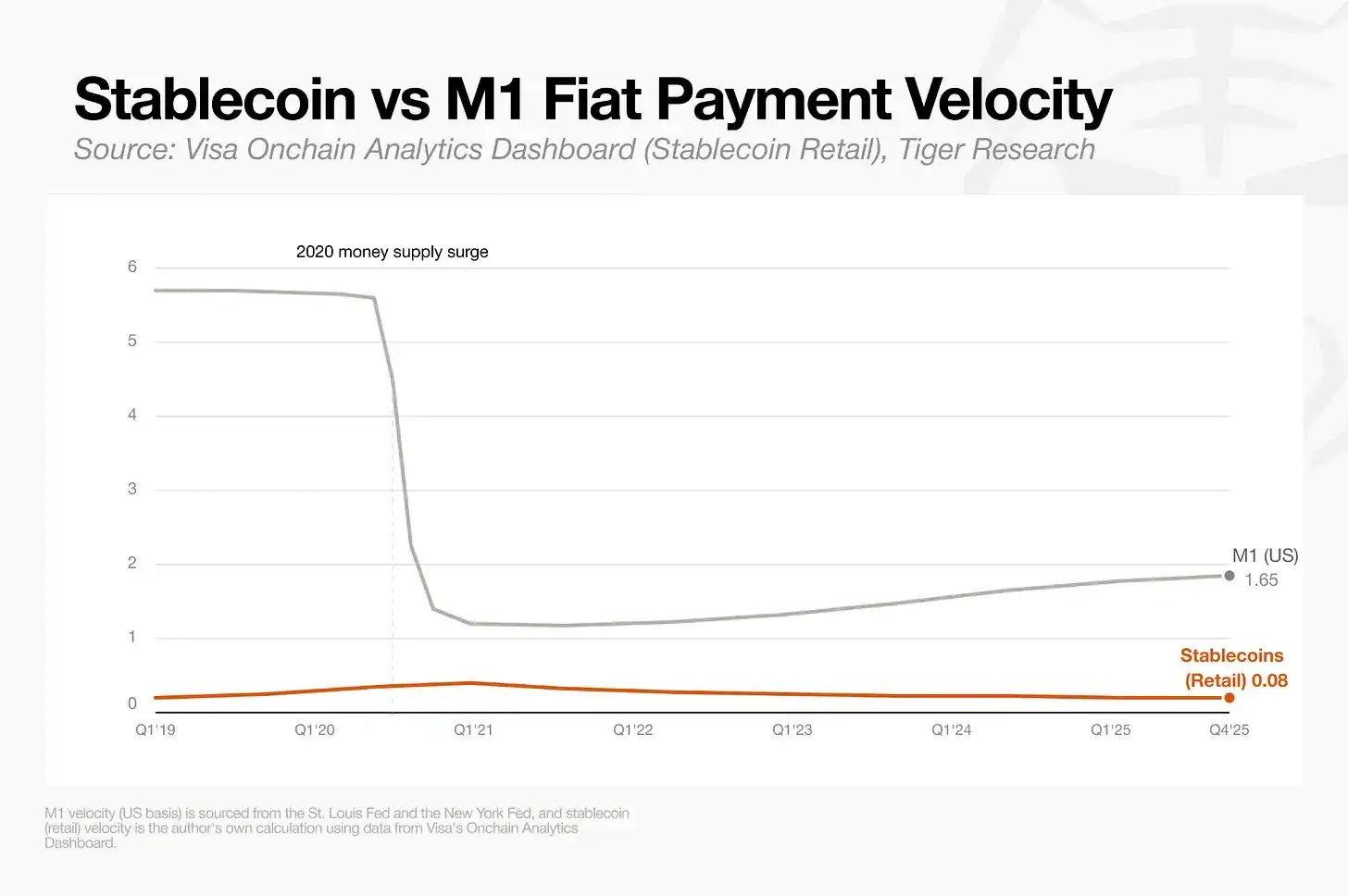

Chỉ số tốc độ lưu thông đo lường mức độ phổ cập thanh toán hàng ngày cũng ở mức thấp. Thống kê của Visa cho thấy tốc độ lưu thông bán lẻ của stablecoin trên chuỗi chỉ 0,08, chỉ bằng một phần hai mươi tốc độ lưu thông của tiền pháp định M1 hẹp (1,65). Mô hình người dùng sử dụng stablecoin không phải là quy trình thường xuyên nhận lương, tiêu dùng hàng ngày, nạp tiền tuần hoàn, mà nhiều hơn là sau khi nạp tiền một lần thì thỉnh thoảng quẹt thẻ tiêu dùng.

Sự tăng trưởng của con số khối lượng giao dịch không bằng với việc thị trường đã hình thành hệ thống thanh toán bù trừ thông dụng trưởng thành. Khối lượng giao dịch lớn của thẻ thanh toán tiền điện tử hiện tại đến từ nhóm người ở thị trường mới nổi không thể mở tài khoản USD thuận tiện, với nhóm người dùng này, thẻ tiền điện tử thực sự có giá trị tài chính thực dụng.

Nhưng ở thị trường phát triển, thẻ thanh toán tiền điện tử vẫn chưa tìm được điểm phù hợp sản phẩm thị trường ổn định, cũng chưa thiết lập được mối quan hệ ràng buộc tài khoản sâu sắc từ việc phát lương, trích nợ tự động.

Tổng hợp kênh dòng tiền chảy vào và bối cảnh tiêu dùng, thẻ thanh toán tiền điện tử hiện tại phù hợp hơn với nhu cầu phân khúc của một số quốc gia cụ thể, thuộc loại công cụ bổ sung, chứ không phải cơ sở hạ tầng tài chính phổ quát. Tuy nhiên, dưới sự tăng trưởng cao tốc của ngành, bốn mô hình kinh doanh của những người chơi hàng đầu đang đồng thời hoàn thiện các liên kết chuỗi công nghiệp.

Bốn mô hình kinh doanh chủ lưu của thẻ thanh toán tiền điện tử

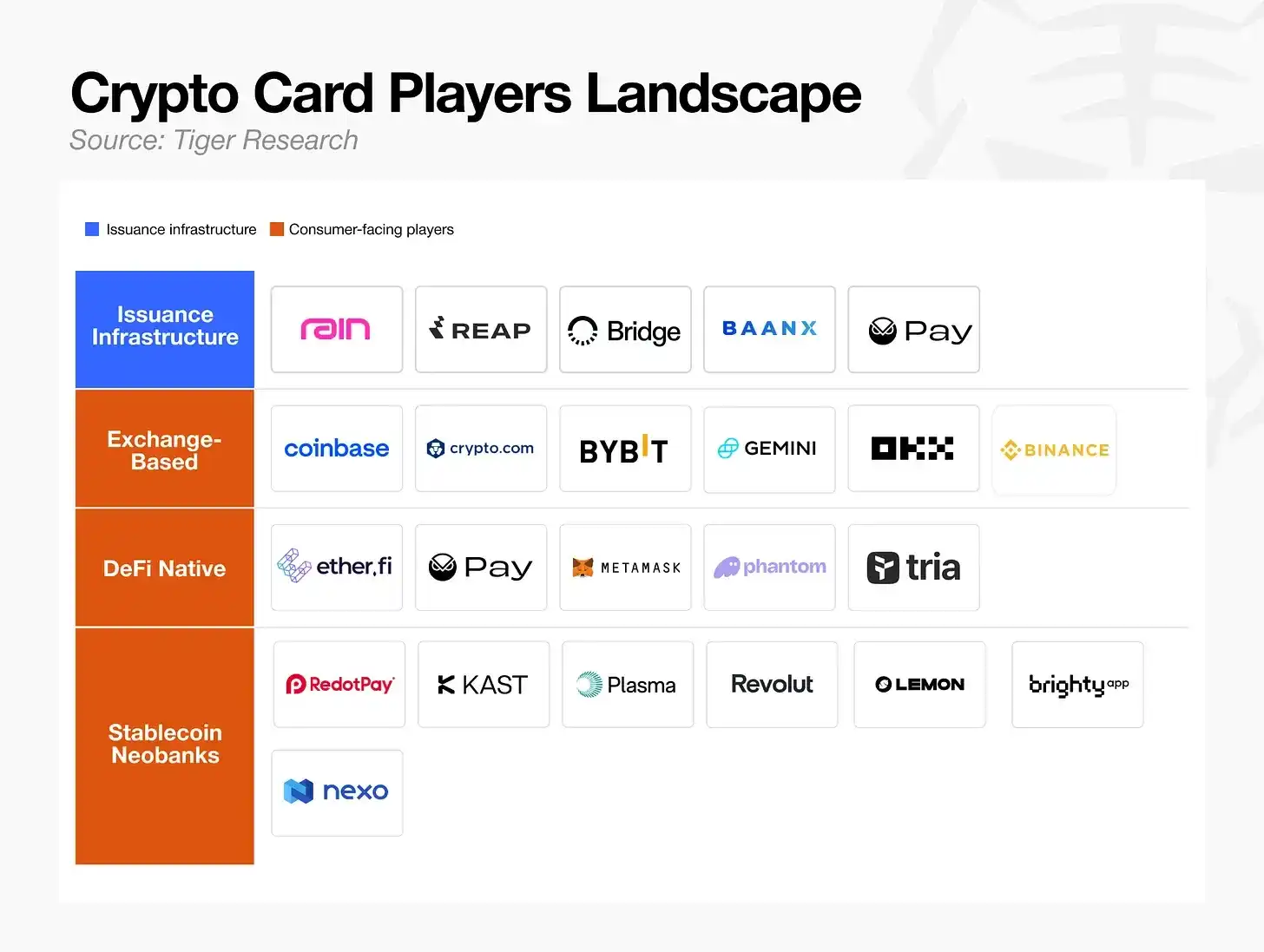

Ngành thẻ tiền điện tử đại để có thể chia thành bốn mô hình kinh doanh, các bên tham gia đều cạnh tranh để chiếm lĩnh ưu thế ở các tầng khác nhau. Các mô hình này đa dạng về hình thức, từ các công ty tập trung cung cấp cơ sở hạ tầng hậu kỳ, đến những công ty chỉ mượn hình thái thẻ nhưng cấu trúc nền tảng hoàn toàn khác nhau.

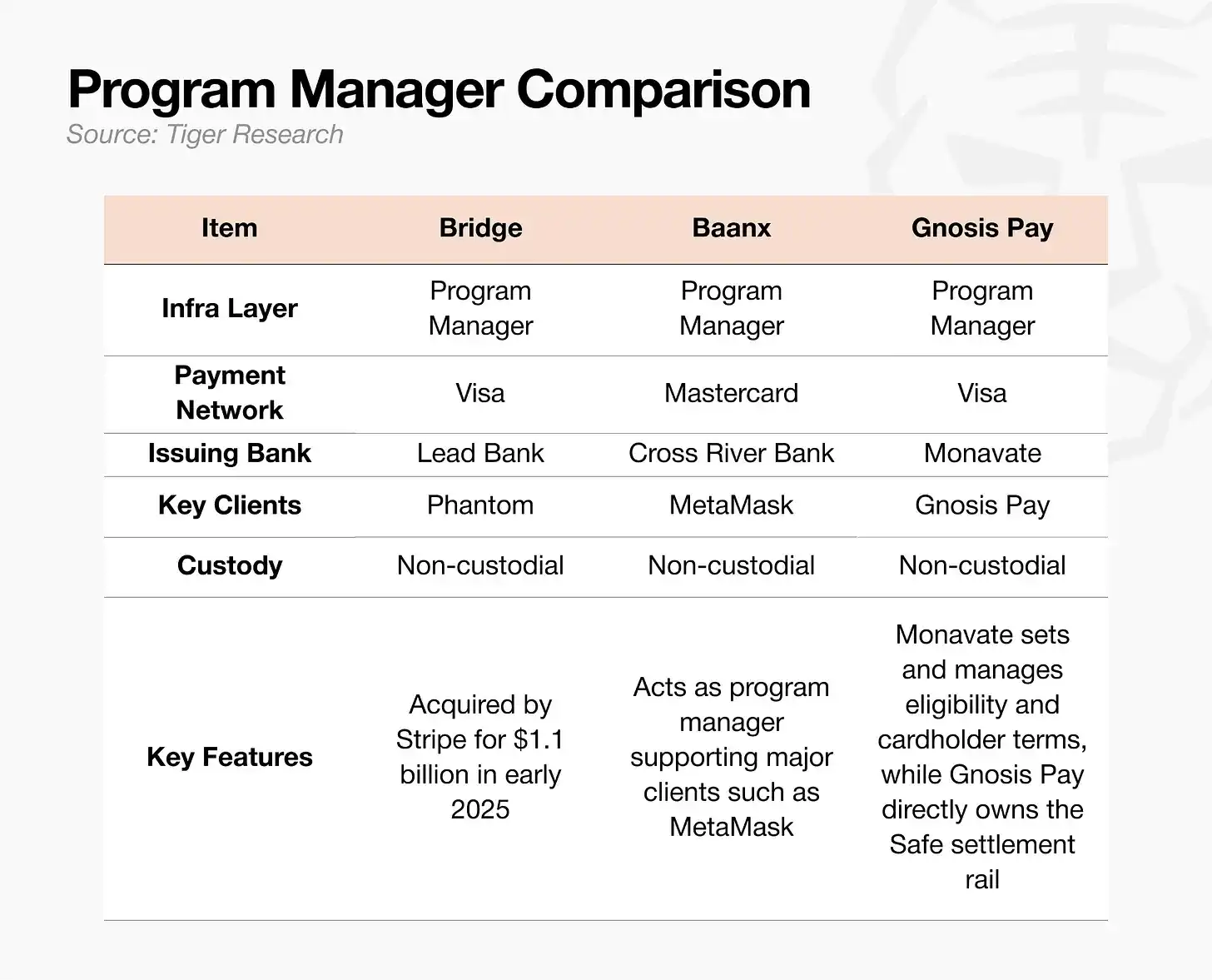

Cơ sở hạ tầng phát hành thẻ

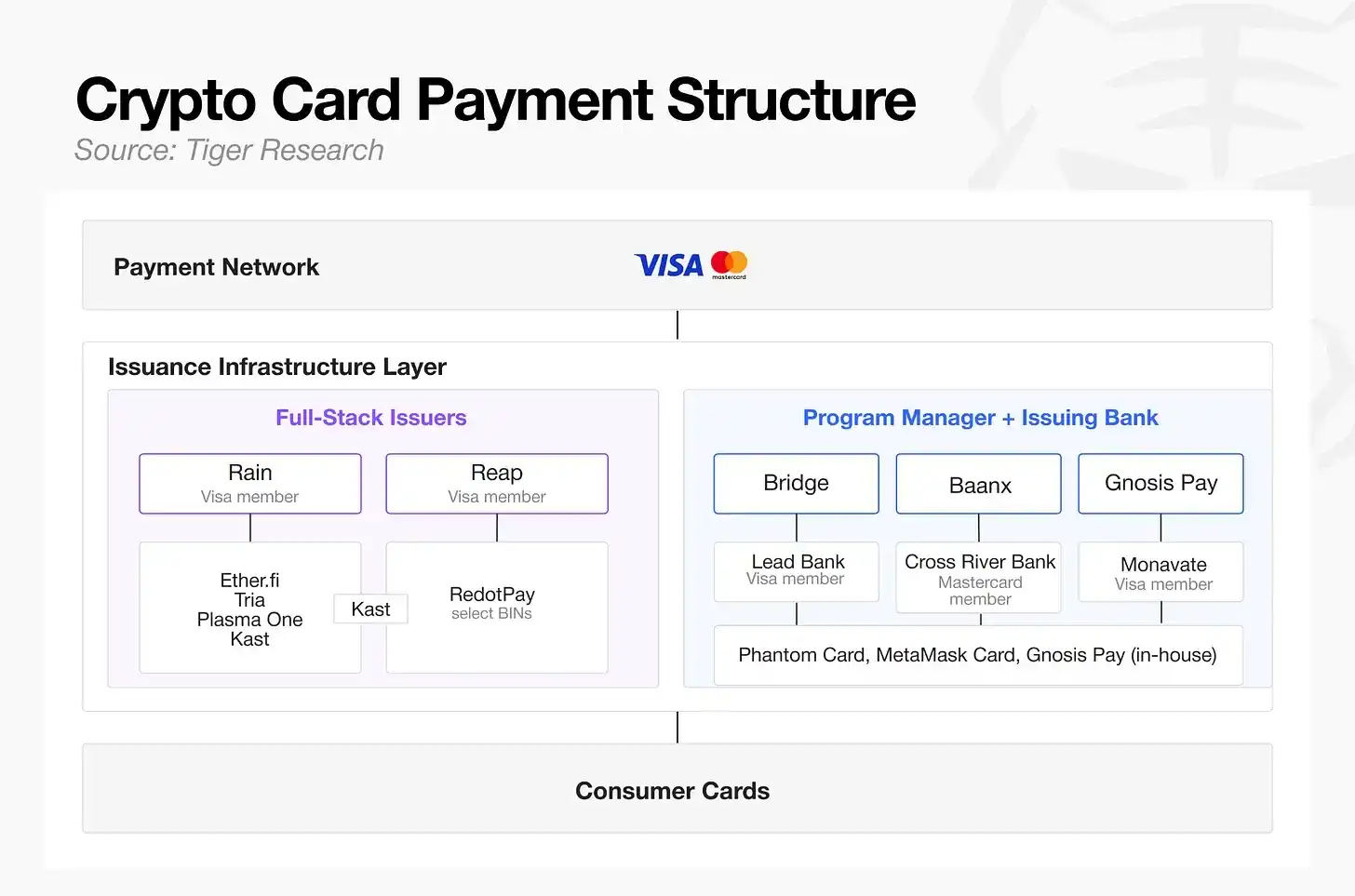

Hai mạng lưới thanh toán nổi tiếng là Visa và Mastercard cũng được ứng dụng trong hệ sinh thái thẻ tiền điện tử. Bên dưới chúng là tầng cơ sở hạ tầng phát hành thẻ, cuối cùng mở rộng đến thẻ tiêu dùng. Như hình trên, bên trong tầng cơ sở hạ tầng phát hành thẻ tồn tại hai cấu trúc. Loại thứ nhất là cấu trúc hai tầng truyền thống, trong đó bên quản lý dự án chịu trách nhiệm vận hành và ngân hàng phát hành chịu trách nhiệm quản lý hội viên và thanh toán bù trừ được tách rời. Loại thứ hai là tổ chức phát hành toàn chức năng, ví dụ Rain và Reap, chúng hợp nhất hai thứ này làm một.

Nhiều thương hiệu thẻ thanh toán độc lập bề mặt, nền tảng đều sử dụng lại một số ít nhà cung cấp dịch vụ dự án, Phantom Card, MetaMask Card và Gnosis Pay là những ví dụ điển hình.

Các sản phẩm thẻ thanh toán có vẻ độc lập như Kast, Ether.fi, Tria, Plasma One, nền tảng cũng dùng chung một lượng nhỏ nhà cung cấp dịch vụ cơ sở hạ tầng, Rain tiếp nhận phần lớn nghiệp vụ thẻ cấp tiêu dùng.

Cơ sở hạ tầng phát hành thẻ tập trung cao độ cũng thu hút các ngân hàng số truyền thống có kinh nghiệm trưởng thành tham gia. Tháng 3 năm 2026, Nium ra mắt nền tảng phát hành thẻ stablecoin, đồng thời hỗ trợ cả hai mạng lưới Visa và Mastercard; các nhà sản xuất cơ sở hạ tầng tài chính truyền thống khác bao gồm: Bridge được Stripe mua lại với giá 1,1 tỷ USD đầu năm 2025, BVNK được Mastercard mua lại với giá cao nhất 1,8 tỷ USD vào tháng 3 năm 2026.

Cạnh tranh trong lĩnh vực phát hành thẻ gia tăng, các nhà phát hành toàn chức năng, nhà cung cấp dịch vụ dự án lâu năm, doanh nghiệp công nghệ tài chính mới gia nhập cùng thi đấu, nghiệp vụ phát hành thẻ đơn thuần đã khó có thể xây dựng rào cản cao.

Rain dựa vào việc thanh toán bù trừ stablecoin hàng ngày tạo thành lợi thế khác biệt. Chu kỳ thanh toán bù trừ thẻ truyền thống kéo dài nhiều ngày, Rain thông qua Visa thực hiện thanh toán bù trừ stablecoin T+0, nâng cao đáng kể hiệu suất luân chuyển vốn của các nền tảng hợp tác như Ether.fi. Gần đây nền tảng ra mắt tầng điều khiển tác nhân AI, hỗ trợ chương trình tự động tạo thẻ ảo dùng một lần, chức năng vượt ra khỏi phạm vi cơ sở hạ tầng phát hành thẻ cơ bản.

Nhà cung cấp dịch vụ phát hành thẻ có thể đột phá, không thể chỉ cung cấp kênh thanh toán cơ bản, mà còn phải nhanh chóng triển khai các chức năng gia tăng giá trị khác biệt mà cơ sở hạ tầng truyền thống không thể thực hiện.

Thẻ thanh toán đi kèm sàn giao dịch

Với sàn giao dịch, thẻ thanh toán không phải là nguồn thu nhập cốt lõi, tác dụng cốt lõi là lưu giữ người dùng hiện có. Dựa vào người dùng, tài sản, dữ liệu giao dịch hiện có của nền tảng kết hợp chức năng thẻ, tránh thất thoát người dùng. Lợi nhuận thực tế của nền tảng đến từ phí giao dịch, nghiệp vụ cho vay, quản lý tài sản, chứ không phải bản thân việc quẹt thẻ tiêu dùng.

Sàn giao dịch xem thẻ thanh toán là điểm vào lưu lượng để tạo ra siêu ứng dụng tài chính. Nhưng mô hình hoàn tiền bằng token riêng của nền tảng có rủi ro: biến động giá token sẽ trực tiếp dẫn đến tỷ lệ hoàn tiền thực tế không ổn định.

Phương án dự phòng của ngành là hoàn tiền bằng stablecoin, tính lãi số dư, nhưng Đạo luật Stablecoin GENIUS của Mỹ cấm nghiệp vụ tính lãi, điều này trở thành trở ngại cho việc mở rộng thị trường.

Ví phi tập trung DeFi

Logic cốt lõi của mô hình này là bản thân ví chính là tài khoản người dùng, tài sản tự quản lý trên chuỗi, không cần giao cho sàn giao dịch tập trung, tiêu dùng thẻ trực tiếp thanh toán bù trừ từ tài sản trên chuỗi. Đồng thời, nó cung cấp hạn mức tín dụng, tài sản có thể được thế chấp làm tài sản thế chấp.

Nhưng người dùng cần tự xây dựng kho vàng, quản lý tài sản thế chấp, giám sát rủi ro thanh lý, ngưỡng thao tác cao, điều này cũng dẫn đến quy mô nhóm người dùng của mô hình này hạn chế.

Khi thanh toán, hệ thống thực hiện chuyển đổi tài sản trên chuỗi thành tiền pháp định trong thời gian thực để hoàn tất thanh toán bù trừ, mỗi giao dịch tạo ra phí xăng Gas trên chuỗi; khi thông lượng chuỗi công cộng không đủ, mạng bị tắc nghẽn, phí xăng có thể vượt quá số tiền tiêu dùng, việc ủy quyền giao dịch chậm trễ xảy ra thường xuyên.

MetaMask Card vì vậy chọn mạng lưới lớp hai tự nghiên cứu Linea, phí Gas mỗi giao dịch giảm xuống khoảng 0,01 USD, giảm bớt điểm đau phí xăng và chậm trễ thanh toán số tiền nhỏ. Tria áp dụng phương án nạp tiền miễn phí Gas, nền tảng gánh phí xăng phát sinh khi nạp tiền, loại bỏ chi phí thao tác chọn chuỗi công cộng, tính toán phí xăng của người dùng.

Nhưng trước khi trải nghiệm tương tác vừa quản lý tự chủ tài sản vừa tiện lợi quẹt thẻ được mài giũa đến trình độ của thẻ ghi nợ truyền thống, mô hình này người dùng sẽ chỉ giới hạn trong người dùng tiền điện tử gốc.

Ngân hàng số stablecoin

Lĩnh vực có tỷ trọng quy mô giao dịch thị trường hiện tại cao nhất, trọng điểm của nó nằm ở chức năng tài khoản chứ không phải bản thân thẻ. Số dư stablecoin tích hợp chức năng ngoại hối, chuyển tiền xuyên biên giới, quản lý tài chính, thẻ thanh toán chỉ là vật thể tiêu dùng tầng trên. Ở các thị trường mới nổi nơi giá trị đồng tiền nội tệ biến động lớn, chi phí chuyển tiền xuyên biên giới cao, việc tiếp cận USD khó khăn, mô hình này có sức cạnh tranh mạnh mẽ.

Muốn tăng trưởng liên tục, lĩnh vực này phải thoát khỏi hình thái đơn nhất "thẻ nạp trước", tức mô hình người dùng tự mua stablecoin chuyển vào số dư.

Chiến lược hoàn tiền của các nền tảng phân hóa theo định vị thị trường. Người dẫn đầu ngành RedotPay, thương hiệu công nghệ tài chính truyền thống lâu năm Revolut hoàn toàn không đưa ra hoạt động hoàn tiền, trong khi những người chơi gia nhập sau như Kast, Plasma One thực hiện mạnh mẽ việc hoàn tiền bằng USD hoặc token nền tảng để dẫn lưu lượng.

Tuy nhiên, chỉ dựa vào trợ cấp phúc lợi, không thể thúc đẩy thẻ thanh toán tiền điện tử thực sự hòa nhập vào tiêu dùng hàng ngày của người dùng.

Chức năng thanh toán đơn thuần khó có thể hỗ trợ phát triển lâu dài

Lịch sử phát triển của thẻ ngân hàng truyền thống, ngân hàng số đã chứng minh: trần lợi nhuận của nghiệp vụ thanh toán thuần túy cực kỳ thấp. Những doanh nghiệp này chỉ có thể đạt được lợi nhuận sau khi hòa nhập khái niệm tài khoản chính và cấu trúc lợi nhuận tiền gửi cho vay vào mô hình kinh doanh. Ngành thẻ thanh toán tiền điện tử hiện nay đã đến điểm phát triển tới hạn tương tự, nhưng Đạo luật GENIUS của Mỹ, MiCA của EU và các quy tắc quản lý toàn cầu khác hạn chế sự phát triển của nghiệp vụ tính lãi, quản lý tài sản stablecoin, khiến con đường đột phá trở nên khó khăn.

Dưới sự ràng buộc quản lý vĩ mô, người chơi trong ngành muốn tồn tại lâu dài, phải nắm bắt ba chiến lược cốt lõi:

- Trực tiếp nắm giữ tuyến lưu chuyển vốn;

- Giữ vững bối cảnh ứng dụng đặc hữu của thị trường mới nổi;

- Xây dựng hệ thống tài khoản người dùng tự có không thể bị thay thế bởi nhà sản xuất cơ sở hạ tầng nền tảng.

Sau khi tiêu chuẩn ngành được định hình, doanh nghiệp không thể hoàn thành ba điểm trên sẽ dần dần tụt hậu.

Nhìn lại lịch sử phát triển thẻ ghi nợ, người chiếm lĩnh chủ đạo thị trường cuối cùng không phải là nhà sản xuất phát hành thẻ nhiều nhất, mà là doanh nghiệp nắm giữ tài khoản ngân hàng chính của người dùng đầu tiên. Ngành thẻ thanh toán tiền điện tử hiện nay đối mặt với đề bài hoàn toàn giống nhau.

Nhà điều hành thẻ tiền điện tử cần trực tiếp nắm giữ dòng chảy vốn ở thượng nguồn của khâu thanh toán Visa, chiếm lĩnh thế tiên phong ở thị trường phân khúc, và giống như sự nổi lên của tài khoản ngân hàng trong lĩnh vực tài chính truyền thống, nắm giữ cơ sở hạ tầng người tiêu dùng. Điều này có nghĩa là phải thiết lập một bộ tiêu chuẩn toàn cầu mà không có bất kỳ tiền lệ nào để tham khảo.

Không thể làm được những điều trên, thẻ thanh toán tiền điện tử sẽ mãi mãi không thể trở thành công cụ thiết yếu hòa nhập vào cuộc sống hàng ngày, mà chỉ trở thành chiếc thẻ nạp trước được nhóm người nhỏ sử dụng vì lợi ích hoàn tiền nhỏ.