Producción | App Miaotou

Autor | Ding Ping, App Huxiao

Imagen destacada | Visual China Group

Wash no es la tormenta en sí, pero puede hacer que el mercado descubra que, cuando llegue la tormenta, la Reserva Federal ya no estará en la misma posición de antes.

En los últimos dos años, gigantes tecnológicos como NVIDIA, Microsoft y Meta han batido constantemente récords de valor de mercado. La IA casi ha redefinido la aversión al riesgo de todo el mercado, y los índices S&P y Nasdaq también han sido impulsados al alza.

Pero si desglosamos esta tendencia alcista, la IA es solo la historia de cara al público. La premisa clave que realmente sostiene la valoración del mercado bursátil estadounidense es otra: las tasas de interés a largo plazo finalmente bajarán.

Solo si esta premisa se mantiene, el mercado se atreverá a seguir pagando una prima alta por las ganancias futuras, a descontar continuamente la narrativa de crecimiento de unas pocas empresas tecnológicas líderes hasta el día de hoy, y a seguir persiguiendo valoraciones de 30, 40 o incluso más veces.

Pero ahora, esta premisa se está volviendo inestable.

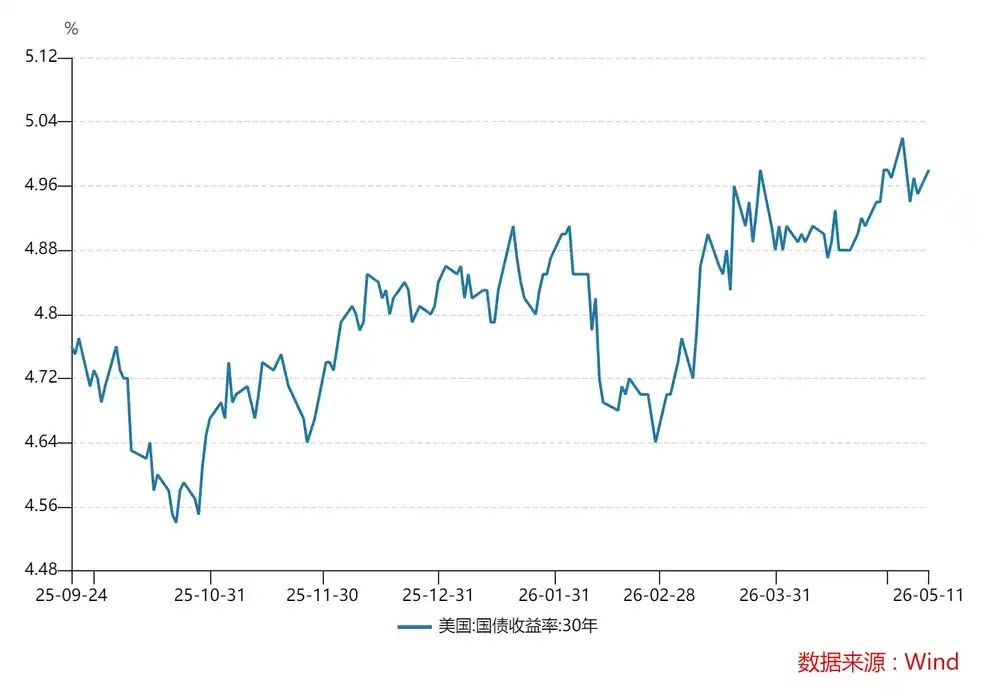

El rendimiento de los bonos del Tesoro estadounidense a 30 años sigue subiendo y recientemente ha superado el nivel alto del 5%. Para un mercado bursátil estadounidense altamente concentrado, caramente valorado y extremadamente dependiente de la narrativa de ganancias futuras, cuanto más tiempo se mantengan altos los tipos de interés a largo plazo, más frágil será el sistema de valoración.

Lo que es peor, esta presión podría aumentar cada vez más.

El 15 de mayo, Jerome Powell, presidente de la Reserva Federal durante ocho años, dejó oficialmente el cargo, y Kevin Wash se convirtió en el nuevo presidente. En comparación con Powell, Wash podría ser más tolerante con la presión del mercado, más firme en la reducción del balance y reduciría el respaldo implícito de la Fed a los mercados financieros.

Una vez que los tipos de interés a largo plazo suban cada vez más y la Reserva Federal ya no tranquilice al mercado con la rapidez de antes, la lógica de prosperidad que sustentaba las altas valoraciones del mercado bursátil estadounidense en el pasado podría comenzar a perder su base.

La vulnerabilidad actual del mercado bursátil estadounidense

Es que los tipos de interés a largo plazo no bajan.

En el último período, el mercado ha centrado excesivamente su atención en si la Reserva Federal recortaría o no las tasas, ignorando un problema: los tipos de interés a largo plazo ya no siguen la política monetaria.

En teoría, si un banco central recorta las tasas, presiona directamente a los tipos de interés a corto plazo. Si el mercado cree que las tasas futuras se mantendrán bajas, los tipos de interés a largo plazo pueden bajar en consecuencia. Pero ahora ha ocurrido algo inesperado: aunque la Reserva Federal no ha subido las tasas, el rendimiento de los bonos del Tesoro a 30 años sigue subiendo, alcanzando un máximo del 5.13% el 15 de mayo. Esto indica que el mercado no cree que el riesgo a largo plazo de Estados Unidos vaya a disminuir, por lo que exige una mayor compensación por riesgo.

Este es precisamente el punto más vulnerable del mercado bursátil estadounidense en este momento.

Hay al menos tres razones por las que los tipos de interés a largo plazo se mantienen altos.

Primero, la inflación no ha retrocedido de manera tan fluida como el mercado esperaba.

Los últimos datos muestran que el IPC de Estados Unidos en abril aumentó un 3.8% interanual, alcanzando un máximo en casi tres años, y el IPC subyacente se amplió al 2.8%. Lo más complicado es que el riesgo de conflicto entre Estados Unidos e Irán no se ha disipado realmente, los precios del petróleo siguen siendo altos, lo que también refuerza las preocupaciones del mercado sobre la inflación importada. Mientras las expectativas de inflación no puedan contenerse por completo, los tipos de interés a largo plazo tendrán dificultades para retroceder.

Segundo, el problema fiscal de Estados Unidos también está debilitando la confianza del mercado en su disciplina fiscal a largo plazo.

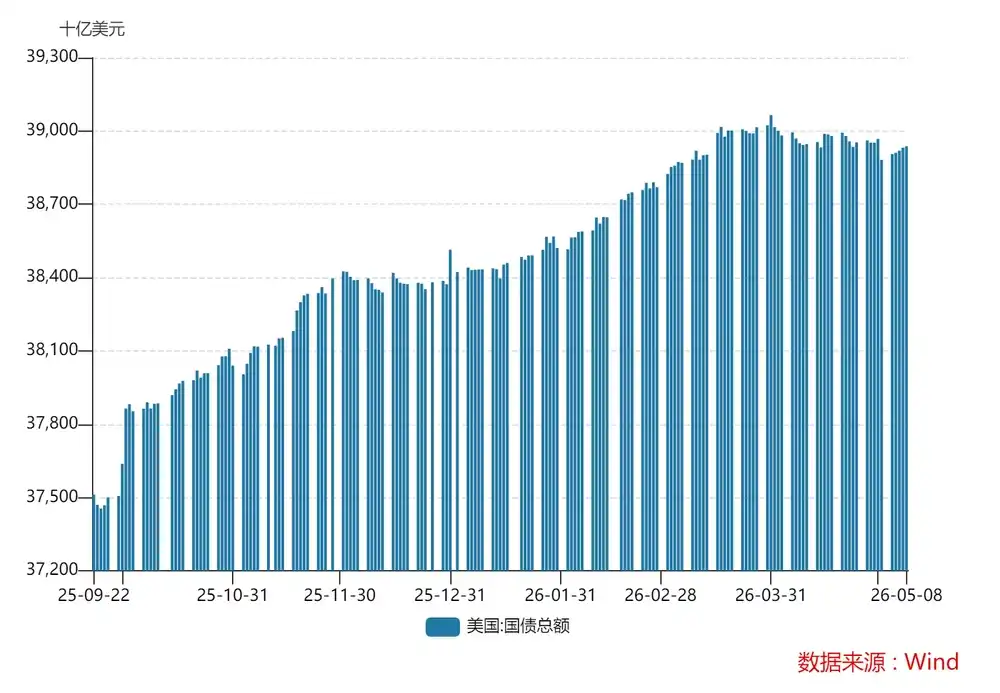

En octubre de 2025, la deuda nacional de Estados Unidos superó los 38 billones de dólares; en solo 5 meses, esta cifra superó los 39 billones de dólares. Detrás de esto hay un déficit fiscal crónico (altos gastos militares y en bienestar social). El Departamento del Tesoro de Estados Unidos emite nuevos bonos para pagar la deuda antigua que vence, y estos nuevos bonos generan mayores gastos por intereses, lo que hace que Estados Unidos caiga en una "esquema Ponzi" de deuda fiscal, es decir, necesita una escala de deuda en constante expansión para mantener la estabilidad del sistema existente.

Tercero, la estructura de oferta y demanda de los bonos del Tesoro estadounidense se está deteriorando.

Por un lado, el Departamento del Tesoro continúa aumentando la emisión de bonos; por otro lado, los inversores extranjeros están reduciendo sus tenencias debido a la desdolarización global. Los sectores oficiales extranjeros están reduciendo la compra de bonos del Tesoro estadounidense, y la proporción de estos en los activos de reserva globales está en una tendencia a la baja, actualmente en un 24%. La oferta aumenta, pero las fuerzas que los absorben se debilitan, y el resultado es que es cada vez más difícil presionar a la baja los tipos de interés a largo plazo.

Cuando estos riesgos no se alivian, los bonos del Tesoro estadounidense dejan de ser un activo seguro, y los inversores naturalmente exigirán una mayor compensación por riesgo.

Esto es especialmente peligroso para el mercado bursátil estadounidense.

Porque el mercado bursátil estadounidense actual no es un mercado generalmente infravalorado que depende del cumplimiento gradual de los resultados, sino un mercado altamente concentrado, sostenido por unas pocas empresas líderes y extremadamente sensible a la tasa de descuento.

Una vez que los tipos de interés a largo plazo se mantengan altos, el descuento de los flujos de efectivo futuros se volverá significativamente más severo, y el rango de tolerancia de la valoración se reducirá rápidamente. En ese momento, las primeras en verse afectadas no serán necesariamente las empresas con los peores fundamentos, sino precisamente aquellas con los mejores fundamentos pero cuyas valoraciones ya están completamente infladas.

Hartnett de Bank of America también señaló que una vez que el rendimiento de los bonos del Tesoro a 30 años supere el 5%, aumentarán los costos de financiamiento del mercado y disminuirá la aversión al riesgo, y las acciones tecnológicas de alta valoración del mercado estadounidense serán las primeras en verse afectadas.

Ya hubo una demostración en octubre de 2023.

En ese momento, el rendimiento de los bonos del Tesoro a 30 años superó brevemente el 5%, y el índice Nasdaq retrocedió aproximadamente un 10% en unos pocos meses. En ese momento, los inversores todavía creían que, si las condiciones financieras seguían deteriorándose, la Reserva Federal finalmente emitiría señales de tranquilización. Pero si, después de que Wash asuma el cargo, esta expectativa comienza a debilitarse, entonces el mismo impacto de los tipos de interés a largo plazo será absorbido por el mercado de una manera completamente diferente.

Mucha gente también gusta comparar el presente con 2007, pero en realidad, lo que vale la pena tomar como referencia no es que las tasas de interés también eran altas entonces, sino que el daño de las altas tasas de interés al sistema financiero nunca ocurre instantáneamente. Es más como una erosión crónica: primero presiona la financiación, luego la valoración, luego el balance, y finalmente obliga a salir al eslabón más débil del sistema.

Lo que realmente explotó en 2007 fue el sector inmobiliario, las hipotecas de alto riesgo y la banca en la sombra; hoy en día, lo más peligroso es que el alto déficit fiscal empuja cada vez más la oferta de deuda a largo plazo, los tipos de interés a largo plazo no bajan, las pérdidas flotantes de los bancos, los riesgos de cola de los bienes raíces comerciales y la dependencia de los activos de riesgo de la liquidez serán gradualmente expuestos.

Por lo tanto, una vez que los tipos de interés a largo plazo no bajen, la base de valoración de este mercado alcista de IA en el mercado estadounidense comenzará a debilitarse.

Este problema será más grave en la era de Wash.

¿Por qué Wash merece la atención del mercado?

Porque Wash tiende a reducir el balance, lo que elevará aún más el rendimiento de los bonos del Tesoro a 30 años y amplificará la vulnerabilidad del mercado bursátil estadounidense.

¿Cómo entender esto?

La reducción del balance de la Reserva Federal significa reducir el tamaño de su balance. Anteriormente, para estimular la economía, la Fed compró muchos activos como bonos del Tesoro y valores respaldados por hipotecas (MBS); al comprar estos activos, inyectó una gran cantidad de fondos al mercado. La reducción del balance implica hacer que estos activos disminuyan, recuperando gradualmente la liquidez del mercado.

También podemos entenderlo simplemente como que la Reserva Federal no asumirá los nuevos bonos del Tesoro o los que venzan, e incluso podría vender los bonos que tiene en su poder.

Como se mencionó anteriormente, actualmente el Departamento del Tesoro de Estados Unidos sigue aumentando la emisión de deuda y los extranjeros siguen reduciendo sus tenencias. Si la Reserva Federal también reduce su balance, entonces los nuevos bonos y los bonos del Tesoro que vencen solo podrán fluir hacia el mercado, y será el mercado quien determine el nivel de las tasas de interés, lo que resultará en un aumento continuo del rendimiento de los bonos del Tesoro. Esto también conducirá a una carga de intereses cada vez más pesada para las finanzas, lo que es muy peligroso para un sistema que depende de emitir nueva deuda para pagar la antigua. Una vez que el costo de los intereses sea demasiado alto para ser sostenido, surgirá la crisis de la deuda estadounidense.

El exsecretario del Tesoro de Estados Unidos, Henry Paulson, también advirtió que una vez que los bonos del Tesoro estadounidense comiencen a perder compradores en el mercado, el "ancla libre de riesgo" de todo el sistema financiero se verá afectada.

Si las consecuencias son tan graves, ¿por qué Wash todavía tiende a reducir el balance? Esto se debe a su experiencia.

Wash se desempeñó como gobernador de la Reserva Federal entre 2006 y 2011, y esta experiencia es fundamental para juzgar su inclinación política. Vivió completamente la última ronda de expansión crediticia antes de la crisis financiera, la crisis financiera global de 2008 y el inicio de las tasas de interés cero y el QE (flexibilización cuantitativa).

No es una persona que niegue completamente el rescate en crisis; por el contrario, en los momentos de mayor riesgo sistémico, apoyó que la Reserva Federal actuara como prestamista de último recurso y reconoció la necesidad de herramientas no convencionales. Pero cada vez dudaba más: ¿debería el QE a largo plazo después de la crisis seguir existiendo a largo plazo?

Porque desde su perspectiva, la economía estadounidense después de la crisis no se recuperó en la misma medida que los precios de los activos. La recuperación de la economía real no fue muy fuerte, la mejora de la productividad fue limitada, pero los precios de los activos financieros se recuperaron rápidamente impulsados por la liquidez, incluso superando los niveles previos a la crisis.

Esto llevó a Wash a formar un juicio muy típico: el QE quizás sea muy bueno para elevar los precios de los activos financieros, pero no necesariamente igual de bueno para reparar la economía real. Una vez que el mercado comienza a asumir que "la Reserva Federal finalmente siempre respaldará los precios de los activos", el sistema financiero se volverá cada vez más dependiente de la liquidez, la aversión al riesgo se verá suprimida a largo plazo y las burbujas y desajustes de activos se volverán cada vez más graves.

Por lo tanto, en su lógica, si la Reserva Federal mantiene un balance muy grande a largo plazo y suprime la prima de plazo durante mucho tiempo, el mercado finalmente será cada vez menos capaz de funcionar independientemente de la liquidez del banco central. En su opinión, la reducción del balance no solo recupera la liquidez, sino que también es una forma en que la Reserva Federal se retira activamente del papel de "estabilizador de las condiciones financieras".

Esta es también la razón por la cual Wash estaría más inclinado que Powell a avanzar en el QT (ajuste cuantitativo).

Por lo tanto, después de que Wash asuma el cargo, el entorno de altas tasas de interés será más severo, y la Reserva Federal no necesariamente intervendrá para tranquilizar al mercado con la rapidez de antes. Una vez que se forme esta expectativa, la presión sobre el ya frágil sistema de altas valoraciones del mercado bursátil estadounidense actual se amplificará aún más.

La narrativa de la IA tampoco puede digerir las altas tasas de interés

Por supuesto, que el rendimiento de los bonos del Tesoro a 30 años se mantenga en un nivel alto no es absoluta y completamente negativo para el mercado bursátil estadounidense.

Si la economía estadounidense continúa mostrando una fortaleza superior a lo esperado, las ganancias corporativas se revisan constantemente al alza, y especialmente si la IA realmente puede transformarse rápidamente en una mejora generalizada de la productividad, entonces, incluso si los tipos de interés a largo plazo son relativamente altos, los activos de riesgo no necesariamente colapsarán. En última instancia, lo que realmente determina si el mercado puede digerir las altas tasas de interés es el crecimiento económico en sí mismo.

Durante el último año, una de las razones principales por las que el mercado bursátil estadounidense, especialmente las acciones tecnológicas, continuó subiendo en un entorno de altas tasas de interés, fue la dependencia de este juicio optimista: la IA mejoraría significativamente las ganancias corporativas, impulsaría la productividad y abriría un nuevo espacio de crecimiento para la economía estadounidense.

Pero el problema es que actualmente la narrativa de la IA se concentra más en unas pocas empresas líderes y en el nivel del mercado de capitales, y aún no se ha demostrado suficientemente que pueda transformarse rápida y ampliamente en una mejora de los fundamentos de toda la economía.

Tomemos NVIDIA como ejemplo. De hecho, ha creado un retorno de capital asombroso y una gran imaginación en el mercado, pero este tipo de empresas tienen características comunes: altas barreras tecnológicas, alta concentración de ganancias y una capacidad limitada para absorber empleo (hasta el año fiscal 2026, el número total de empleados globales de NVIDIA era de solo 42,000). Su efecto de derrame en la economía en general no es tan fuerte como lo refleja el sentimiento del mercado.

En otras palabras, la IA puede elevar la valoración de empresas como NVIDIA y Microsoft en poco tiempo, pero no necesariamente puede, en el mismo corto período, respaldar un empleo, inversión y expansión del sector real más amplios.

Lo más realista es que Estados Unidos enfrenta actualmente problemas de escasez de electricidad, infraestructura y apoyo industrial. Cuanto más rápido se expanda la industria de la IA, más fácil será que el capital, la energía y el talento se dirijan aún más hacia los sectores tecnológicos líderes, haciendo que la ya desequilibrada asignación de recursos se concentre aún más en los sectores tecnológicos de vanguardia.

Esto no significa que la IA no sea efectiva, solo enfatiza que aún no es lo suficientemente rápida como para cubrir la presión de valoración causada por la permanencia de los altos tipos de interés a largo plazo.

Es decir, el mercado cree que está operando con la IA, pero en realidad sigue operando con otra cosa: bajos tipos de interés a largo plazo y el respaldo de la Reserva Federal. Mientras estas dos premisas sigan vigentes, las altas valoraciones podrán seguir justificándose; una vez que estas dos premisas comiencen a debilitarse, por fuerte que sea la IA, solo retrasará la reevaluación, no la cancelará.

Wash no es la fuente del riesgo, pero podría ser la persona que haga que esto sea más difícil de revertir.

En resumen, aunque Wash no creará activamente una crisis, puede hacer que el mercado acepte por primera vez que la lógica de altas valoraciones sustentada en los bajos tipos de interés a largo plazo y el respaldo de la Reserva Federal ya no es tan sólida.