L'administrateur de la liquidation de la firme crypto Terraform Labs a poursuivi Jane Street devant le tribunal fédéral de Manhattan, alléguant que la société de trading a utilisé des informations matérielles non publiques provenant d'initiés de Terraform pour trader autour de l'effondrement de mai 2022 du TerraUSD (UST) et du Luna.

La plainte a été déposée par Todd R. Snyder, l'administrateur supervisant les recouvrements liés à la liquidation de la faillite de Terraform. Elle nomme des entités de Jane Street et plusieurs individus, dont Bryce Pratt, et accuse les défendeurs de délit d'initié, fraude et manipulation de marché liés à leur trading pendant la crise du dépegging. Le procès réclame des dommages-intérêts et la restitution des profits, tout recouvrement étant destiné à soutenir les distributions aux créanciers.

Jane Street a-t-il provoqué le crash crypto de 40 milliards de dollars ?

Un élément central de l'affaire est le rôle de Pratt, qui serait passé d'un stage chez Terraform à un poste chez Jane Street tout en maintenant des contacts avec le personnel de Terraform. La plainte affirme qu'il a maintenu un canal de communication confidentiel avec le chef de la recherche de Terraform et a transmis des informations sensibles.

Le dossier cite des messages qui, selon le plaignant, démontrent à la fois l'existence de communications confidentielles et la conscience que l'information ne devait pas être partagée. Un message inclurait allegedly la phrase "ne partage pas stp". La plainte affirme également que le personnel de Terraform a demandé à Pratt ce que Jane Street discutait en interne.

Ce point est crucial pour la théorie du plaignant. L'affaire n'est pas présentée comme Jane Street tradant simplement de manière agressive pendant un événement de marché volatile. Elle est présentée comme une allégation selon laquelle Jane Street disposait d'un avantage informationnel privé à un moment où le marché s'appuyait sur des signaux publics et une liquidité qui se détériorait.

Le récit de marché du procès se concentre sur la phase initiale du dépegging de l'UST et les mouvements de liquidité sur Curve. Snyder allègue qu'après que Terraform ait ajusté la liquidité dans le 3pool de Curve, une transaction de 85 millions d'UST liée à Jane Street a frappé le pool et est devenue "le plus grand swap unique sur le Curve 3pool".

La plainte va plus loin, alléguant que cette transaction "a précipité une forte vente de l'UST" et a aidé à déclencher l'effondrement plus large de l'écosystème Terra. Elle décrit également comment les conditions se sont aggravées les 8 et 9 mai, avec un volume de trading de l'UST qui a surgi et le token tombant en dessous de 0,80 $ alors que Terraform tentait de défendre la parité.

Cette séquence est importante car le plaignant tente de relier l'accès allégué à des informations non publiques avec une action de trading spécifique, puis de lier cette action aux dommages subis pendant la débâcle.

Le procès cite également des communications directes pendant l'effondrement. Dans un message du 9 mai référencé dans la plainte, Pratt aurait écrit à Do Kwon : "Hey Do Kwon, je voulais juste exprimer notre intérêt à faire une offre sur soit le BTC soit le LUNA."

Selon le dossier, Kwon a répondu que "Bill de Jump" aurait dû contacter Jane Street concernant une levée de fonds de Terraform. Le plaignant utilise cet échange pour argumenter que Jane Street n'était pas seulement une société de trading extérieure réagissant aux prix du marché, mais était en communication directe avec la direction de Terraform pendant que des options d'urgence étaient discutées.

Jane Street a contesté les allégations et devrait contester les claims agressivement. Comme dans d'autres litiges post-Terra, les questions clés incluront likely si l'information était véritablement matérielle et non publique, si les trades étaient causalement connectés à l'effondrement, et si le plaignant peut prouver l'intention.

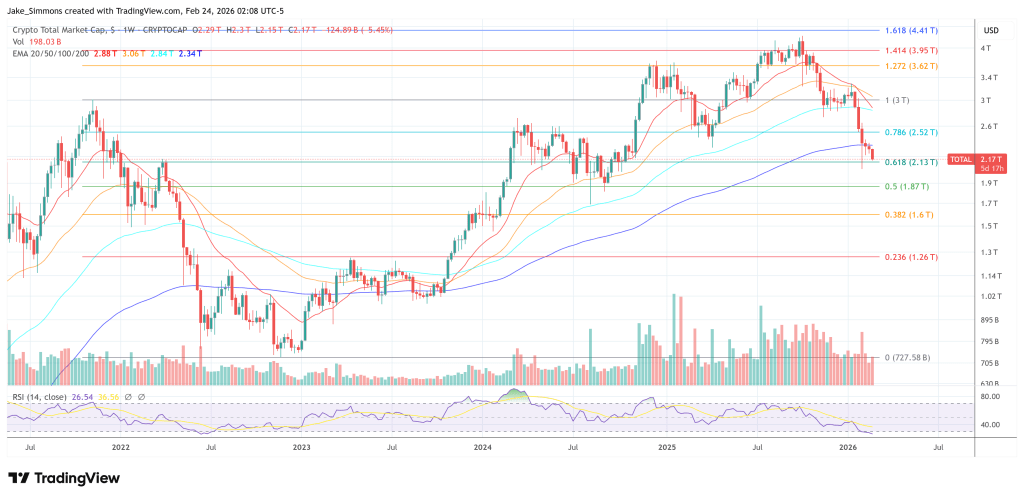

Au moment de la rédaction, la capitalisation boursière totale du marché crypto s'élevait à 2,17 billions de dollars.