1. BTC rose slightly, not exceeding expectations

In the daily K-line chart, the BTC price hit a short-term high of US $24000 in one trading day. During the short-term rebound of the price, the increase did not exceed expectations. The reason is that during the two trading days of BTC volume reduction, the trading heat continued to decrease, and the best time point for changing orders was reached.

Considering the increasing differences between long and short contracts in BTC contracts, the number of short contracts increased. At the same time, investors with medium - and long-term currency holdings have expanded their trading profits, and the selling pressure has emerged. The adjustment of expectations is also worthy of attention.

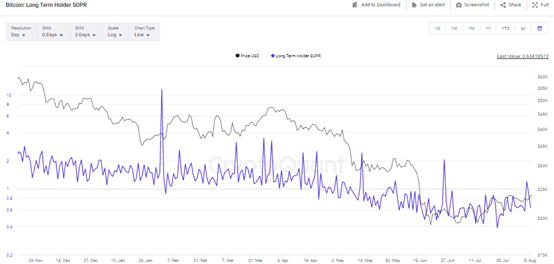

2. Long term investors gain profits on the chain

The profit space of BTC's on-line transfer has significantly increased, especially the profit space of the main transfer of medium and long-term currency holding has increased, which means the increase of high selling transactions. On August 6, the SOPR proportion of medium - and long-term currency holders rebounded to 1.20, which means that the main force transferred to BTC when the overall profit was 20%. In the adjustment stage, the main profit transfer shows that the selling pressure increases slightly, and the impact of long cashing income on the price is negative.

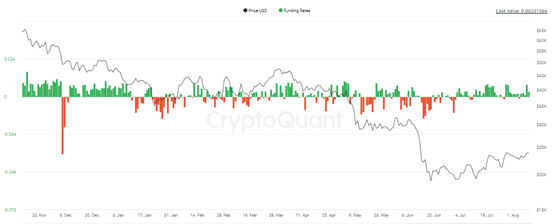

3. Investors' BTC transaction financing cost increased

Recently, the overall financing cost of BTC has continued to rebound significantly. Numerically, the financing cost of BTC has not only remained above 0, but also reached 1.0077, indicating that the buying attraction of BTC has increased in the rebound stage. At present, the investor's financing to buy BTC is not strong, which makes the next price performance opportunities less. Nevertheless, the current market performance is still stable. With the purchase price maintained at the current level, the opportunity for BTC to rebound still exists.

4. Eth trading volume continues to be depressed

The daily K-line trend of eth is relatively stable, and the price contraction rebounds to around us $1910 corresponding to 61.8% of Fibonacci. The price signs face selling pressure and the room for increase is limited. Next, ETH may maintain weak consolidation in the short term, and the price does not send a radical pull signal on the rise, so the performance of the rise needs to be treated with caution.

5. Eth estimated leverage rebound

Eth estimated that the leverage ratio rebounded slightly. Numerically, the leverage ratio has reached a short-term high of 0.223, indicating that investors' bets on market changes have increased significantly. Looking back at the performance of the estimated leverage ratio, ETH continues to show strong volatility expectations. At the same time, it is noted that eth faces great breakthrough pressure in terms of price, and short-term trading opportunities in the range of US $1800 to US $1900 can be properly paid attention to.