编译:深潮TechFlow

总结

在多链平台 @Balancer 遭遇漏洞攻击引发 DeFi 领域广泛不确定性数小时后,@berachain 紧急执行硬分叉,@SonicLabs 冻结了攻击者的钱包。

随后,Stream Finance 的 xUSD 稳定币价格大幅脱离其目标区间,表现出明显的脱锚现象。

长期问题再度浮现

围绕杠杆操作、预言机构建以及储备证明(PoR)透明度的长期争议再次成为焦点。

这正是上周五我们在《DeFi 的黑盒/金库》文章中所概述的典型“反身性压力事件”的案例。

发生了什么?/背景

Balancer v2 漏洞在多个链上爆发,且在相当长的一段时间内,哪些资金池受到影响、哪些网络或集成协议直接暴露风险尚不清楚。

信息真空中的资本恐慌

在信息真空中,资本的反应一如既往:存款人争相从任何他们认为可能受到直接或间接影响的地方撤回流动性,其中包括 Stream Finance。

缺乏透明度的争议

Stream Finance 当前没有维护全面的透明度仪表盘或储备证明(Proof of Reserve);不过,它提供了一个指向 Debank Bundle 的链接,用于显示其链上头寸。

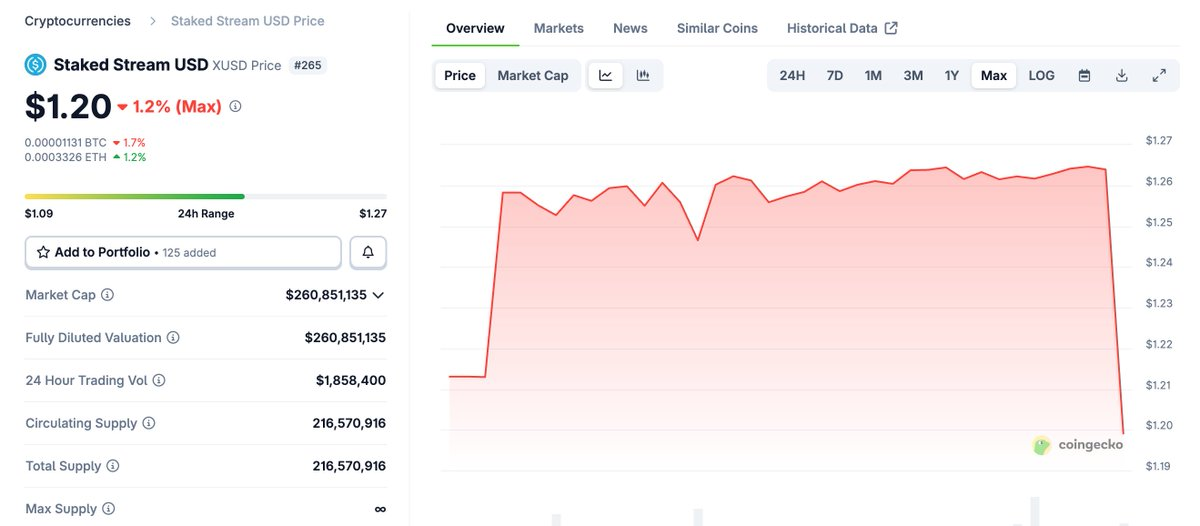

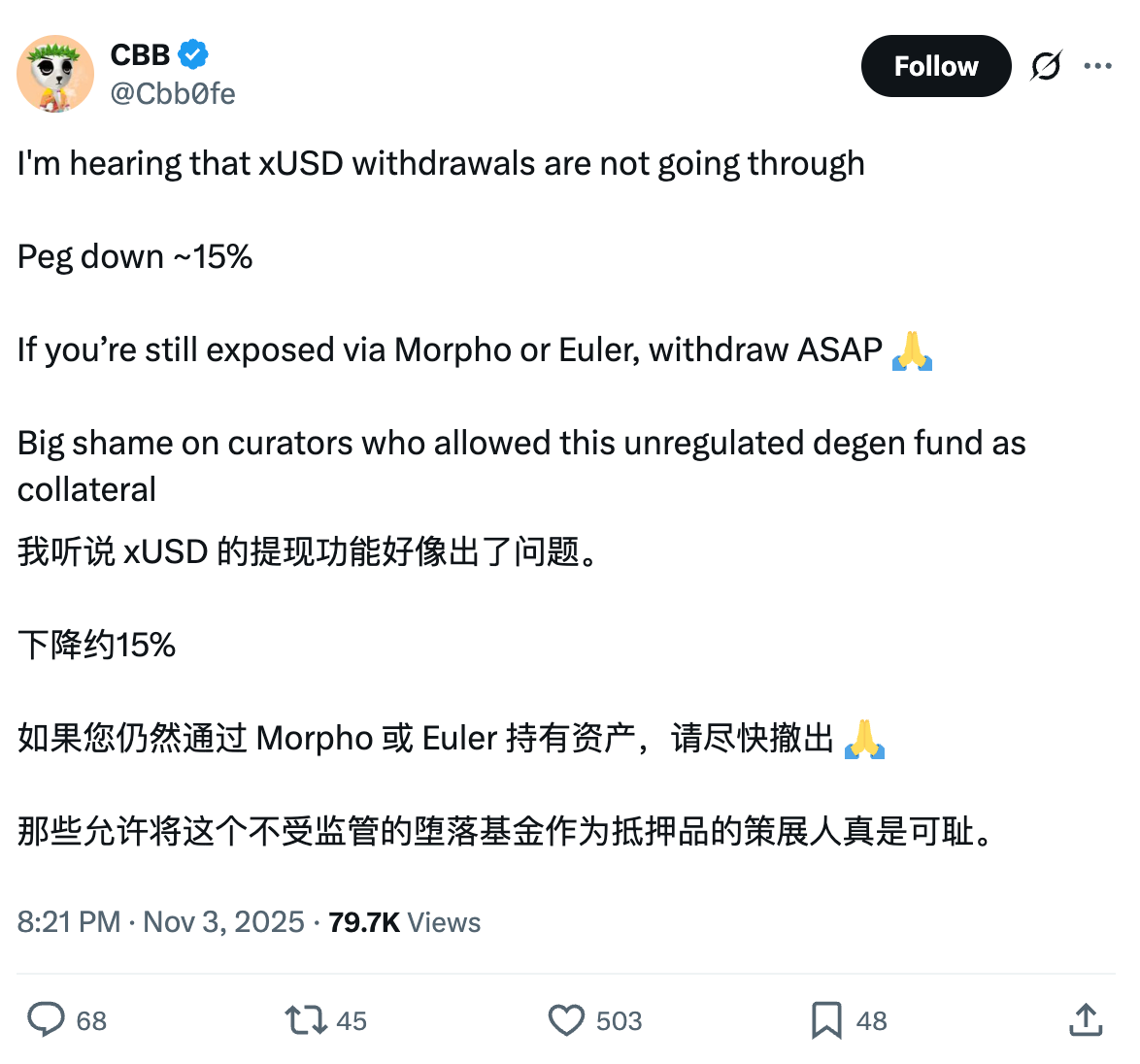

然而,在漏洞爆发后,这些简单的披露未能明确解决风险敞口问题:xUSD(Stream 的叠加收益型美元产品)价格从目标价 $1.26 跌至 $1.15,目前回升至 $1.20,同时用户报告提现被暂停。

Stream Finance 的风险与争议

Stream 是一个链上资本分配平台,利用用户资金运行高回报、高风险的投资策略。

其投资组合的构建采用了显著的杠杆操作,使系统在压力下更具弹性。然而,近期该协议因递归循环/铸造机制的争议,成为公众关注的焦点。

虽然当前状况并不直接表明流动性危机,但却揭示了市场的高度敏感性。当负面新闻出现、信心被质疑时,从“可能没问题”到“立刻赎回”的转变往往非常迅速。

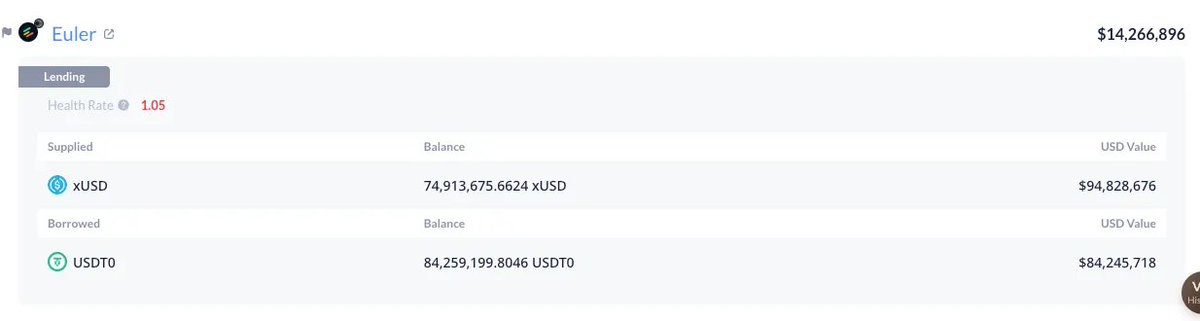

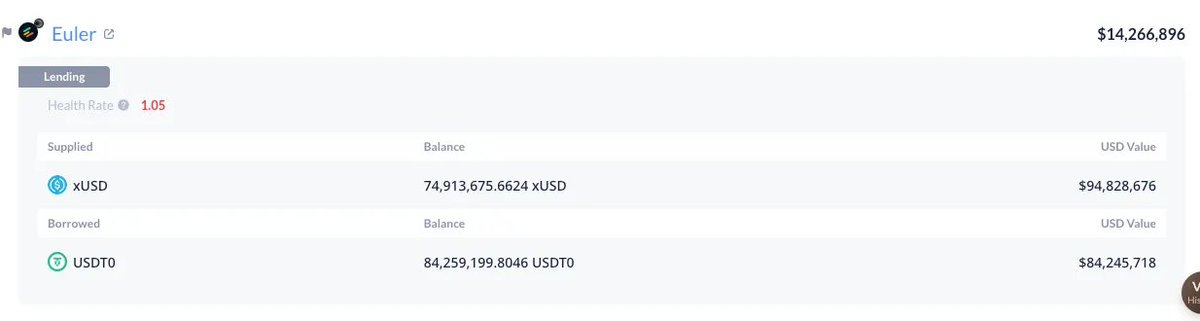

xUSD 被用作抵押品,分布在多个链上的 Curated Markets(精选市场),包括 Euler、Morpho 和 Silo,这些链覆盖 Plasma、Arbitrum 和 Plume 等生态。

协议本身在这些市场中存在显著风险敞口,其中最大的一笔为在 Plasma 上以 xUSD 抵押借出的 8400 万美元 USDT。

抵押机制与风险缓冲

当 xUSD 的市场价格跌破其账面价值时,相关头寸并未立即被清算,其原因在于许多市场并未将抵押品的价值与现货 AMM(自动化做市商)价格挂钩,而是依赖硬编码或“基础价值”喂价,这些喂价追踪的是报告的资产支持而非当前的二级市场价格。

在平静时期,这种设计可以缓解因短期波动导致的尾部风险清算,尤其是在稳定产品中。这也是为什么 DeFi 协议在 10 月 10 日的清算浪潮中表现优于中心化平台的原因之一。

然而,这种设计也可能将价格发现迅速转变为信任发现:选择基础(或硬编码)预言机需要充分的尽职调查,包括资产支持的真实性、稳定性及其风险特征。

简而言之,这种机制只有在具备全面的储备证明(Proof of Reserve)且能够在合理时间内完成赎回时才适用。否则,风险在于贷款人或存款人可能会最终承担坏账的后果。

Arbitrum 上的压力测试

以 Arbitrum 为例,MEV Capital Curated xUSD Morpho Market 的当前市场价格已低于 LLTV(最低贷款价值比)。如果 xUSD 的锚定价格无法恢复,在利用率达到 100%、借贷利率飙升至 88% 的情况下,市场可能会进一步恶化。

我们并非反对基础预言机,相反,它们在防止短期波动引发的不公平清算方面具有决定性作用。同样,我们也不反对代币化甚至中心化的收益型资产。但我们主张,在围绕这些资产部署货币市场时,必须达到基本的透明度,并采用现代化、系统化、专业化的风险管理。

精选市场(Curated Markets)可以成为负责任增长的引擎,但它们不能沦为为了追逐高收益而牺牲安全性和理性的竞赛。

如果构建的是“多米诺骨牌式”的复杂结构,那么当第一阵风吹过时,不应对其坍塌感到意外。随着行业的专业化及部分收益产品的结构化(但对终端用户而言可能更加晦涩难懂),风险相关方必须提高标准。

尽管我们希望最终能为受影响的用户妥善解决问题,但这件事应该给整个行业敲响警钟。