Инвесторы дождались позитивных новостей по тарифам из США. На фоне очередных решений Трампа фондовый рынок, а за ним и крипта продемонстрировали рост

Рассказываем, что случилось и чего теперь участники рынка ждут от биткоина.

Долгожданный Трамп-памп

Вечером 9 апреля 2025 года президент США Дональд Трамп объявил о приостановке на 90 дней введения некоторых тарифов. Решение вызвало резкий рост на фондовых рынках. Шаг стал неожиданным, поскольку ранее Трамп настаивал на продолжении политики высоких тарифов, особенно в отношении торговых партнеров. Однако, в своем заявлении он отметил, что все страны, кроме Китая, на которых распространялись взаимные тарифы, увидят их снижение до универсальной ставки 10%.

Сразу после объявления решения Трампа по тарифам акции начали резко расти. Индекс Dow Jones прибавил почти 3000 пунктов (7,87%), S&P 500 подскочил на 9,5%, а Nasdaq увеличился на 12,2%.В результате 9 апреля стало лучшим днем для индекса S&P 500 с октября 2008 года, а для Nasdaq — с января 2001 года. Активнее других на позитивные новости отреагировали акции таких компаний, как Amazon, Nike и Tesla.

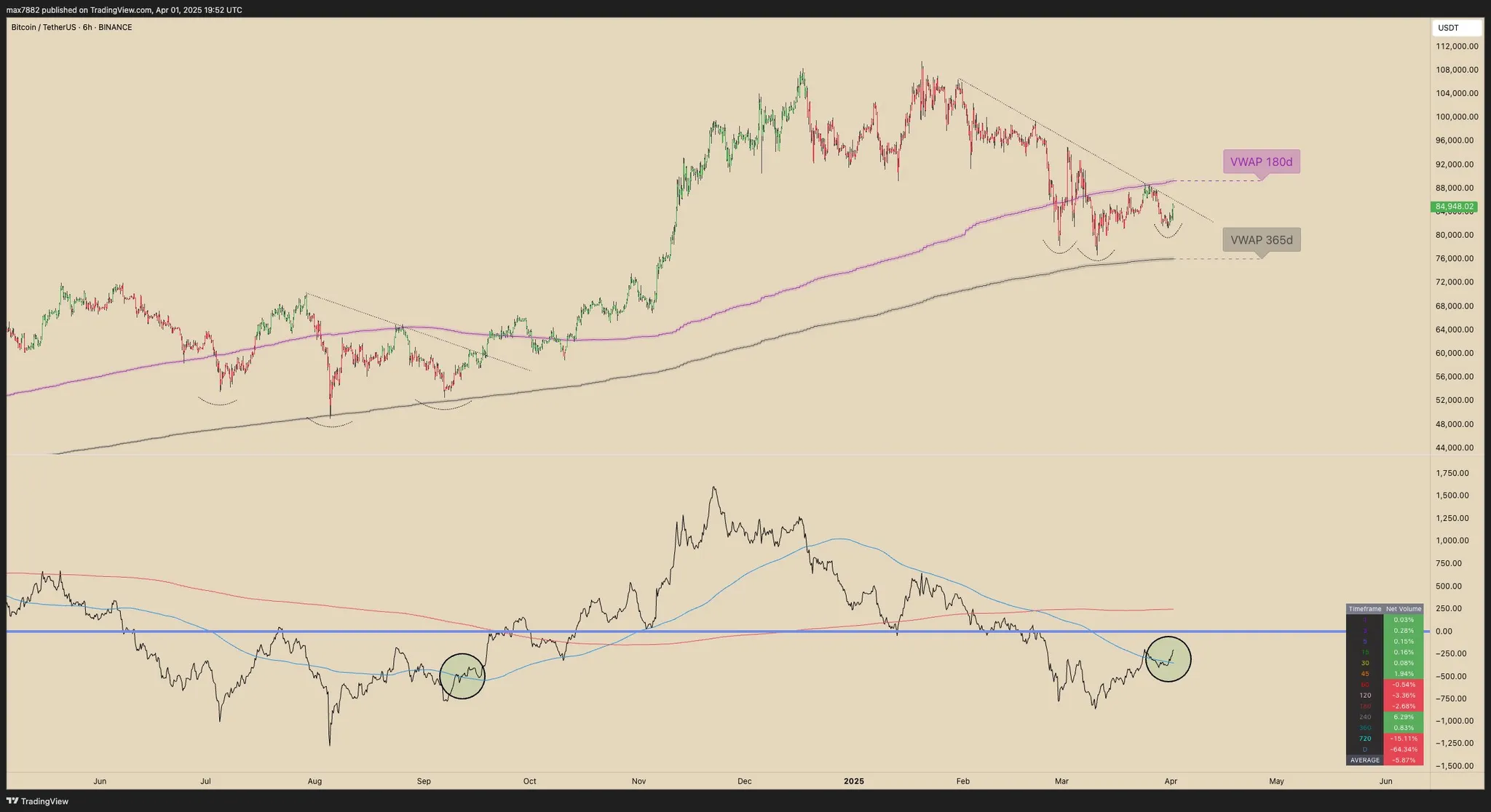

Следом за фондовым рынком в зеленую зону перешла и крипта. Биткоин за 24 часа 9 апреля подорожал более чем на 12%. Следом за BTC позитивную динамику продемонстрировало большинство других криптовалют. Четверг биткоин начал с небольшой коррекции.

Рост рынков отражает позитивное восприятие действий Трампа инвесторами, которые искали какие-либо признаки смягчения жесткой тарифной политики. Приостановка тарифов на большинство стран, кроме Китая, придала рынкам уверенность.

Однако несмотря на позитивную реакцию рынков, не все вопросы были решены. В частности, рост тарифов для Китая остается актуальной проблемой, из-за которой сохраняется высокий уровень неопределенности для инвесторов. Эксперты отмечают, что хотя пауза в тарифах может ослабить краткосрочные опасения, долгосрочные риски для экономики и торговли сохраняются.

Реакция участников криптосообщества

Многие представители криптоиндустрии считают отскок биткоина от локальных минимумов началом новой волны роста. Оптимизма инвесторам добавляет вероятность скорого снижения ключевой процентной ставки ФРС. Инициативу лоббирует сам Трамп. Движение ФРС по пути снижения ставки может усилить инвестиционную привлекательность для таких высокорискованных активов как крипта.

К криптанам вернулась вера в возможность обновления абсолютного максимума BTC в обозримом будущем. При этом многие считают, что структура циклов, в основе которой халвинги, больше не работает. Поэтому буллран может продлиться дольше. Например, популярный в криптосообществе аналитик VirtualBacon предполагает, что новый максимум BTC может быть установлен в середине 2026 года. Если ранее он прогнозировал пик близ $200 000, то сейчас видит перспективы движения биткоина до $300 000.

«Этот цикл не завершен. Он просто идет с задержками», — объяснил поведение BTC VirtualBacon.

В перспективы продолжения роста биткоина также верит аналитик Doctor Profit. Он начал распродавать свои запасы BTC на фоне падения криптовалюты до $90 тыс. Аналитик возобновил покупки в момент снижения биткоина до $77 тыс. По его мнению, BTC готов вернуться к уровню в $100 000 за монету.

Многие инвесторы обратили внимание на то, что отскок крипты был ожидаемым. Наблюдения показывают корреляцию поведения BTC с показателями мировой ликвидности. Рост последней неоднократно запускал волны роста биткоина.

К потенциальному продолжению роста крипторынка также готовятся эмитенты стейблкоинов. Например, Tether на фоне позитивных новостей по тарифам из США заминтил 1 млрд USDT. Напомним, стейблкоины часто называют «топливом» буллрана.

Позитивный настрой инвесторов подкрепляют обещания Трампа. На фоне активного роста фондового рынка и крипты в своей социальной сети truthsocial он написал, что впереди много таких же замечательных дней.

Примечательно, что ранее команду криптопроекта Трампа обвинили в распродаже Ethereum.