原文作者:Phyrex(X:@Phyrex_Ni)

通过数据来判断 A 股或港股有没有从币圈吸血,会否影响币圈的价格和流动性。

A 股吸血的话题从 10.1 日前就开始说了,正好给了七天的假期,而且 10.8 日应该是最好的博弈点,所以如果有资金准备从币圈进入 A 股或者港股的话,这是最好的时间。

先说结论,确实有看到币圈的资金有离场的迹象,虽不能说离场的全部都去了 A 股和港股,但考虑到目前美股中中概的成交量激增,可以确定确实有部分的资金进入了和 A 股相关的市场,但这部分的资金体量从现在来看并不大,对于币圈的影响力还很低。

起码到目前为止,并没有明显的数据证明转入 A 股的资金会影响到加密货币行业,也没有明显的数据表明 A 股对于币圈的吸血是破坏性的,更没有看到大规模资金从币圈向 A 股或相关转移的趋势。

回到数据面,说币圈的资金,重点就是 USDT 和 USDC,前者更加偏重亚洲和欧洲地区,后者更加偏重美国投资者。我们分别从两个主力稳定币的市值,每日交易所的净流量,交易所的存量以及和 #BTC 的成交量来判断。

首先是两个主力稳定币的市值,可以看图一,分别对应的是 USDT 和 USDC 市值的变化以及 BTC 价格的走势。

从图中可以看到,最近一个月中 USDT 的市值并没有明显的变化,而且我们已知了 USDT 更多的就是亚洲和欧洲的投资者使用更多,所以如果亚洲的投资者想要动用资金去 A 股,更多的应该反映在 USDT 的市值上,而实际上并未看到 USDT 的市值有大幅的下降,当然最近一周 USDT 的市值并未有明显的增长,可以看作是部分资金的换手。

但实际上这部分的资金量应该不会很多,按照之前的周增长数据来看,过去一周中少增加的 USDT 市值大概在 4, 000 万美元左右,这个体量即便是真的从币圈抽走去 A 股相关,带动的效果也不会很大。

其次是 USDC 的市值,可以看到在最近十天有明显的降低,从最高峰到最低谷大概减少了 8, 500 万美元左右,最近四天又回升了大概 1, 300 万美元。总体减少在 7, 200 万美元左右,如果在计算情况下 USDC 的周资金增幅,那么大概 USDC 在最近十天大概减持了 1 亿美元左右。

这部分的量可能并没有直接去 A 股或者是港股,但有可能部分转投资到了美股中追踪 A 股的指数,ETF 或其它股票,这个可能性确实存在的,但是就和 USDT 一样,即便是这一个亿美元都是从币圈转移到 A 股,这个量也不算大,而且还别说上周出现了战争加剧的趋势,很有可能是资金从 USDC 离场寻求稳定,所以真正能去 A 股相关的资金量可能会更少。

所以实际上即便是按照最多的估算,最近十天从币圈转移到 A 股相关的资金量大概在 1.5 亿到 2 亿美元之间,而且对于币价的影响微乎其微。为什么我会有这样的预期,还请看图二。

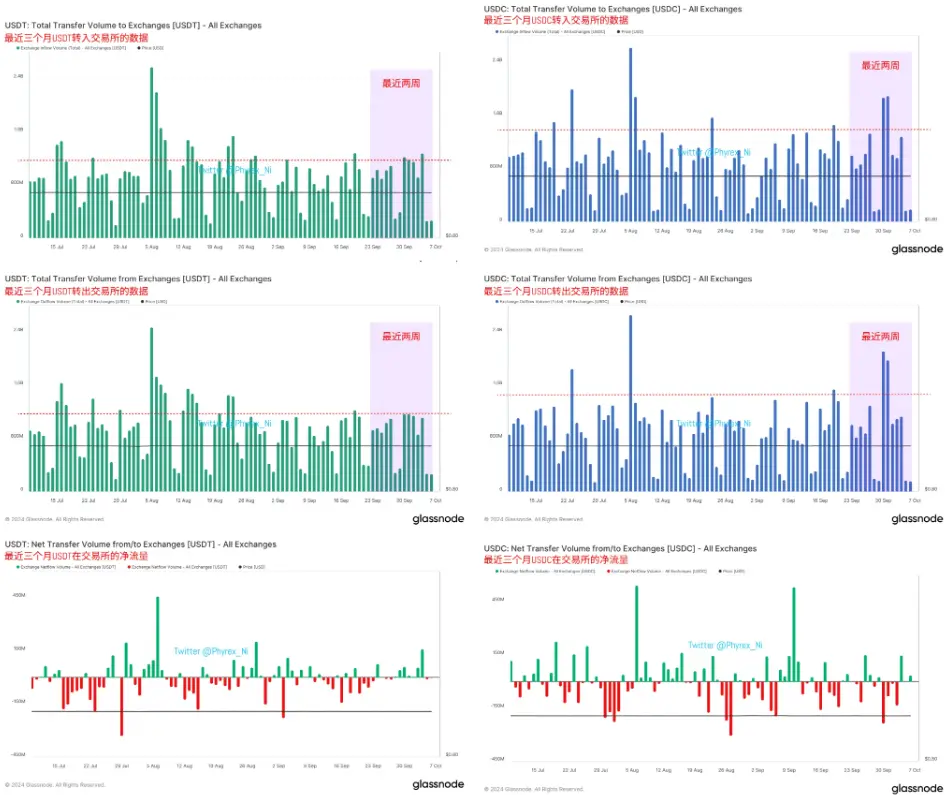

图二非常清晰的描述了最近两周 USDT 和 USDC 转入交易所的数据,最直观来说,不论是 USDT 还是 USDC 转入交易所和从交易所转出的资金量并没有低于或大幅超过以往的范畴,这就代表了即便是有资金从币圈离场,转移到 A 股相关,但是在资金层面上,仍然不足以影响正常转入到交易所的资金量。

说人话就是即便有所谓的 A 股从币圈抽血,对于 BTC 和 ETH 等加密货币的影响也非常的小。

我们在回到图一,有一个非常重要的额外数据,就是可以明显的看到,BTC 价格的变化幅度和 USDC 的市值变化有关联,而且关联度非常的高,可以说 USDC 的市值变化和 BTC 的价格是相互成正向吸引的,如果 USDC 的市值处于增加的时候,BTC 的价格往往都是上涨的,而 BTC 价格下跌的时候对应的都是 USDC 市值的降低。

当然并不是说这个数据是 100% 的判断方式,但要记得我们一直在强调的,USDC 更多使用的是美国投资者,而目前 BTC 和 ETH 的主要投资者都是美国人,所以 USDC 更是反应出美国投资者情绪的风向标。

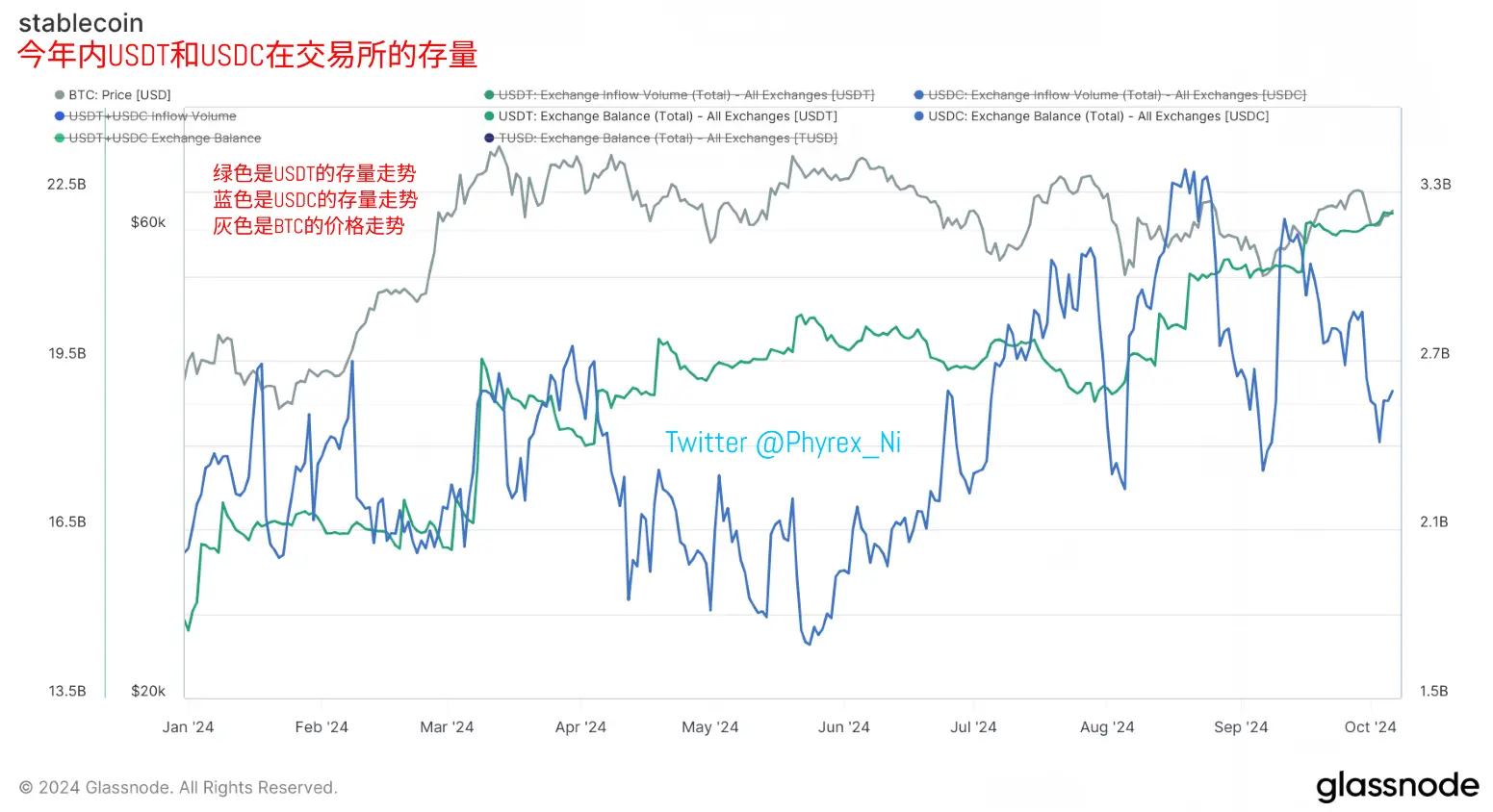

我们接着看图三

图三是交易所内 USDT 和 USDC 的存量并未发生本质的变化,这一条和之前我三周前发的“通过稳定币数据来判断目前的投资者趋势,是买还是卖?”推文中数据并没有明显的变化,因此我也能知道,即便是存在交易所中的 USDT 和 USDC 也没有明显的转移到 A 股的迹象,即便是有一些,也不足以影响币圈本身的购买力。

最后我们需要看的就是 Binance 和 Coinbase 这两个 BTC 交易大户中成交量的变化,让我们看图四。

图四上部是 Binance 中 BTCUSDT 的成交量,下部是 BTCUSD(USDC)成交量,可以看到 Binance 的成交量在上周四之前和以往并没有显著的不同,周四和周五略微下降一些,但并不严重。而 Coinbase 的数据相比则正常很多,虽然周五也有小幅下降,但下降的比例会更低,结合上周五晚上发的 BTC 换手率数据来看,确实整体的换手是降低的。

综合当时的宏观情绪来看,应该有一部分的因素是因为非农数据的利好让部分投资者保持观望,没有积极的参加到换手中,实际上,BTC 和 ETH 的现货 ETF 数据也是一样,因此从成交量的对比来看,即便是有部分的 USDT 和 USDC 从币圈转移到 A 股相关,但转移的这些量并不足以对币圈本身的流动性造成影响。

最终,我们的结论是,确实有部分的资金,尤其是 USDC 更加明显,从币圈转出,有可能是转入到了 A 股相关的市场,总转入量应该不足 2 亿美元,这些资金并未对于 BTC 和 ETH 的价格造成太大的影响,也不足以影响目前币圈整体的流动性。

起码到目前为止,还没有明显的数据证明转入 A 股的资金会影响到加密货币行业,也没有明显的数据表明 A 股对于币圈的吸血是破坏性的,更没有看到大规模资金从币圈向 A 股或相关转移的趋势。