下周, 14 个项目迎来代币解锁事件。SAND、CYBER、STRK 解锁比例较高。

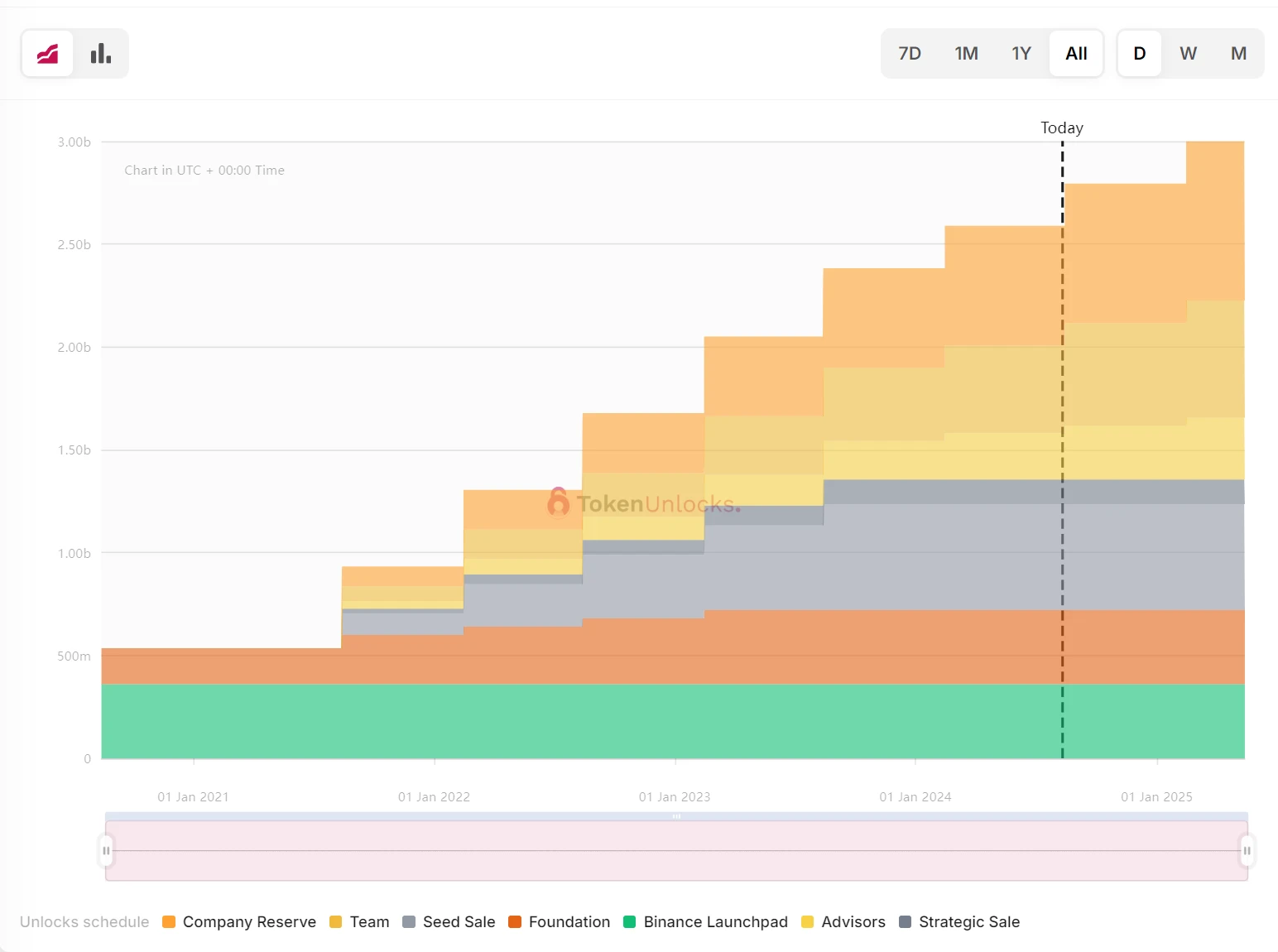

Sandbox

项目推特:https://twitter.com/TheSandboxGame

项目官网:https://www.sandbox.game/en/

本次解锁数量: 2.05 亿枚

本次解锁金额:约 5496 万美元

The Sandbox 是一个去中心化的、社区驱动的游戏生态系统,创造者可以在以太坊上共享体素资产和游戏体验,并将其代币化。

Sandbox 本轮解锁为倒数第二次 Cliff 解锁,已解锁量占总量的 86% 。本轮解锁分别为储备金库 9684 万枚(2590 万美元)、团队 7125 万枚(1905 万美元)、顾问 3750 万枚(1003 万美元)。

具体释放曲线如下:

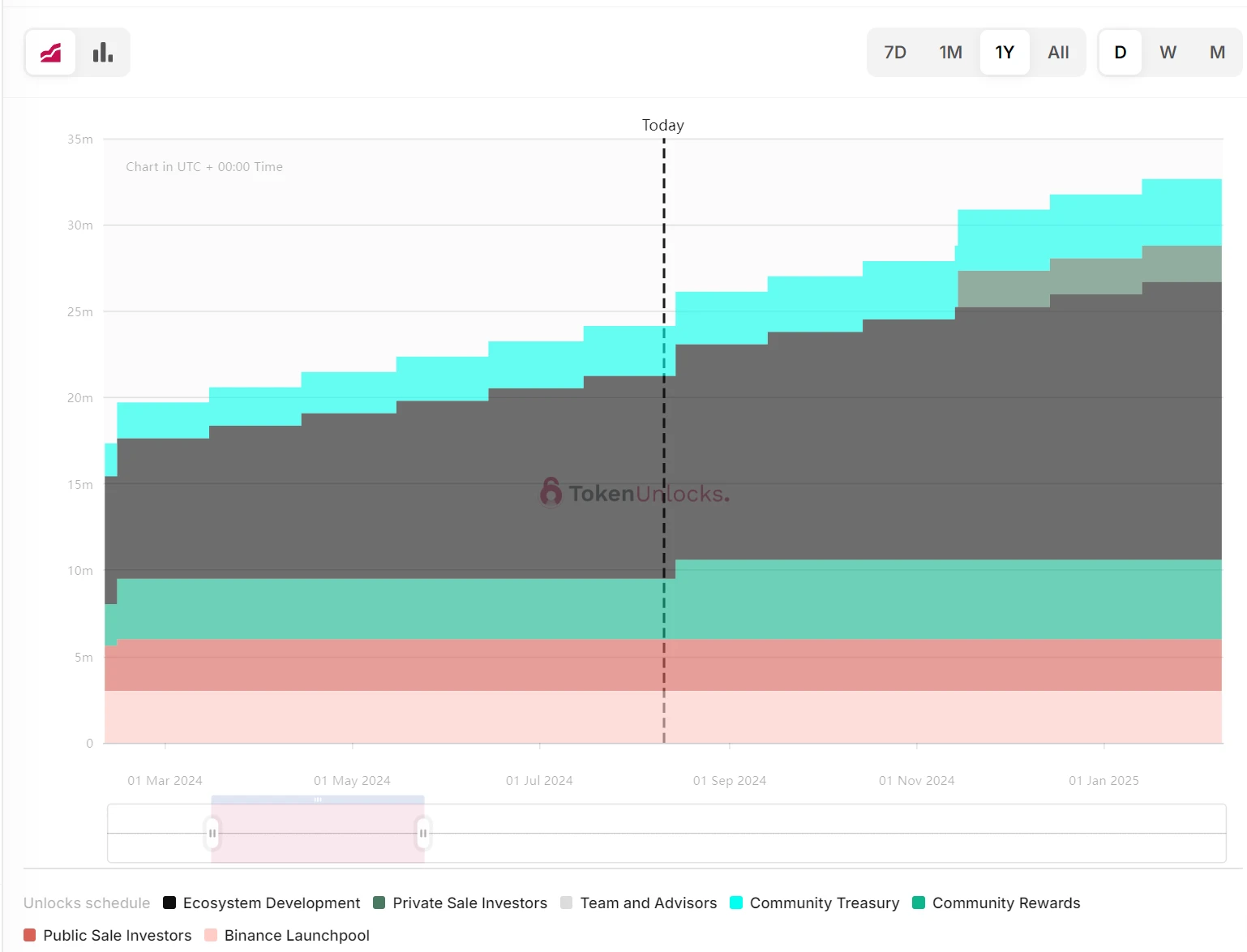

CyberConnect

项目推特:https://twitter.com/CyberConnectHQ

本次解锁数量: 195 万枚

本次解锁金额:约 608 万美元

CyberConnect 是一种基于区块链技术的去中心化社交图谱协议。CyberConnect 构建了一个统一的社交图谱,用户可以将自己的身份信息、社交关系等迁移到不同的网络和平台,同时这些个人数据也完全归用户所有,从而为用户创造价值。CyberConnect 协议的治理代币是 CYBER,用例包括投票治理,支付 Gas 费等。

本轮解锁为常规解锁,分别面向社区奖励解锁 110 万枚(价值 336 万美元)、生态发展 72 万枚(价值约 220 万美元)、社区财库 16.3 万枚(价值 49.7 万美元)。

具体释放曲线如下:

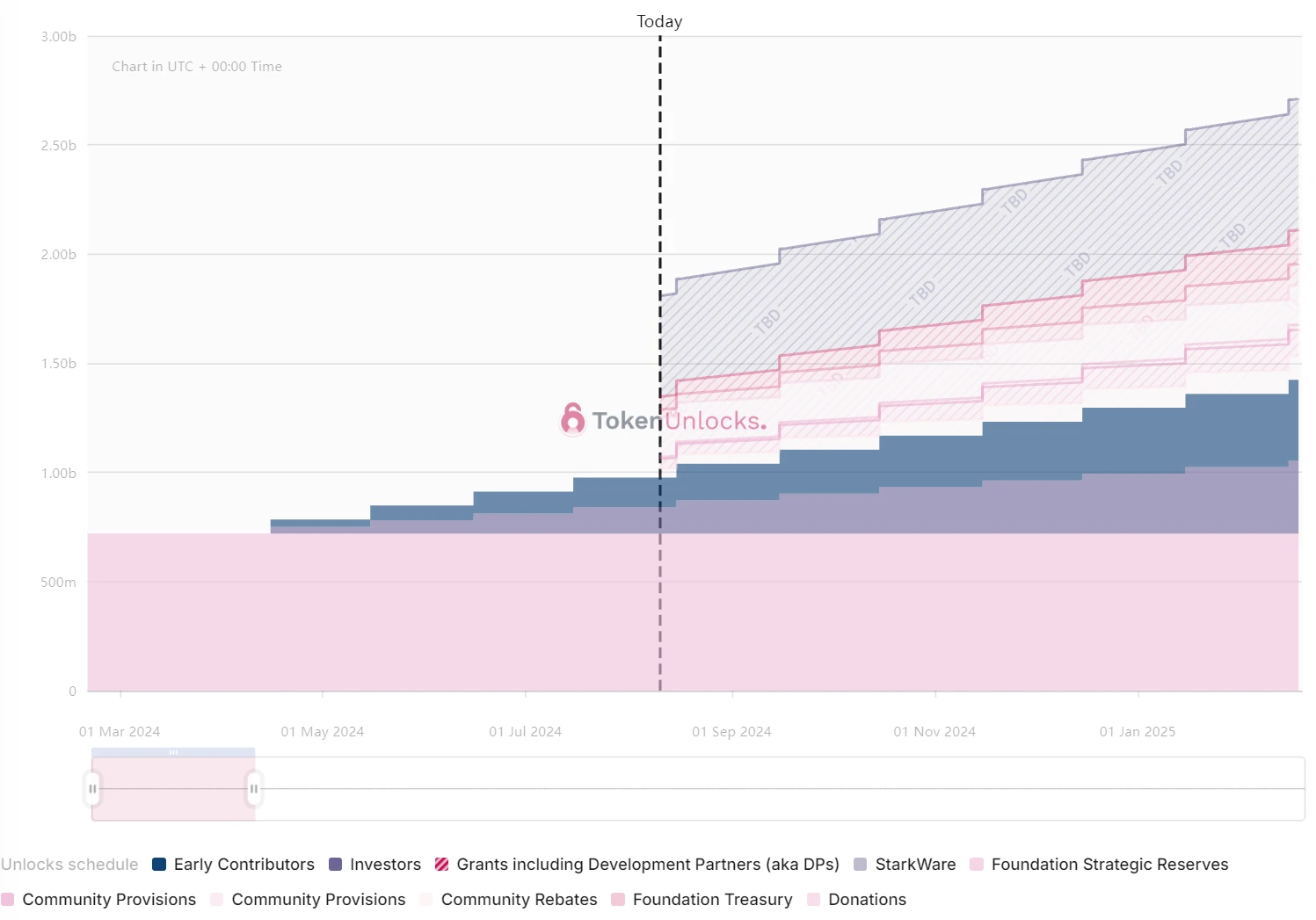

Starknet

项目推特:https://twitter.com/Starknet

项目官网:https://starknet.io/

本次解锁数量: 6404 万枚

本次解锁金额:约 2568 万美元

Starknet 是以太坊的 Layer 2 ,利用 zk-STARKs 技术使以太坊交易更加快速且费用降低。StarekNet 的母公司 StarkWare 成立于 2018 年,总部位于以色列,旗下所研发的主要产品有 Starknet 以及 StarkEx。通过使用 STARK,Starknet 验证交易和计算,而无需所有网络节点验证每个操作。这显着减轻了计算负担并增加了区块链网络的吞吐量。

当前 STRK 仍只解锁了总量的 10% ,本轮解锁面向早期贡献者释放 3357 万枚,价值约 1333 万美元,向投资者释放 3043 万枚,价值约 1209 万美元。

具体释放曲线如下: