Auteur : Four Pillars

Compilation : Blockchain Vernaculaire

Points Clés

-

HIP-3 élimine les obstacles techniques au lancement de nouveaux marchés de perpétuelles, et permet un modèle de création de marché piloté par la demande. Cela fait passer les plateformes d'échange décentralisées (DEX) d'une dynamique de jeu joueur contre joueur (PvP) avec les plateformes d'échange centralisées (CEX) à une voie d'expansion de type PvE (joueur contre environnement) s'étendant aux actifs non cryptographiques et aux données du monde réel.

-

Le marché passe d'une croissance tirée par le récit à un système de valorisation axé sur les flux de trésorerie et la durabilité. Seuls quelques projets générant des revenus réels reversés au Token (comme Hyperliquid et Pump.fun) pourraient dominer le prochain cycle.

-

Les marchés prédictifs transforment les activités de pari autrefois privées ou illégales en données sérialisées de données collectives et d'attentes collectives sur la chaîne. Cela crée des signaux de probabilité en temps réel et des données alternatives que les institutions financières, les fournisseurs de données et les modèles d'IA peuvent utiliser comme un mécanisme économique d'agrégation d'informations et d'estimation des probabilités.

-

La réglementation crée un régime divisé : les marchés prédictifs tendent vers l'institutionnalisation en Occident, tandis qu'ils sont réprimés en Asie. Cela constitue une contrainte majeure à court terme, mais pave également la voie à l'évolution des marchés prédictifs en "infrastructures transformant les croyances collectives en informations et marchés".

1. Comment HIP-3 ouvre une nouvelle dynamique de croissance de type PvE

Le modèle économique des plateformes de trading est en train de changer.

Les plateformes d'échange centralisées (CEX) maintiennent leur position grâce à des avantages structurels basés sur la confiance institutionnelle (entrées/sorties de fiat, garde et accès réglementaire). Cela en fait l'entrée naturelle pour le capital institutionnel et offre une stabilité en termes de liquidité et de fiabilité opérationnelle. Mais ces mêmes obligations réglementaires, contrôles internes et infrastructures de garde génèrent des coûts fixes élevés. Par conséquent, les CEX ont un rythme d'expérimentation et de décision plus lent, limitant leur pace d'innovation.

En comparaison, les plateformes d'échange décentralisées (DEX) se développent grâce à des structures incitatives. Elles coordonnent nativement sur la chaîne les récompenses entre les fournisseurs de liquidité (LP), les traders et les builders. Mais auparavant, lancer une nouvelle plateforme ou un nouveau marché nécessitait qu'une équipe construise from scratch un moteur de matching, un système de marge et de liquidation, ainsi qu'un oracle. Cela créait une barrière technique d'entrée très élevée.

HIP-3 supprime cet obstacle.

Hyperliquid permet désormais à toute personne stakeant 500 000 HYPE de déployer son propre marché de perpétuelles en utilisant le même moteur CLOB, la même logique de marge et le même système de liquidation que le site principal. Le fardeau technique de construction d'une plateforme disparaît. La création de marché devient un processus de déploiement standardisé sur la chaîne, qui nécessite du capital et un oracle fiable, et non pas toute une équipe d'ingénierie. La barrière passe de la capacité technique au capital et à la conception de l'oracle.

Ce changement n'est pas seulement une amélioration de l'efficacité, il modifie également le lieu où l'innovation se produit.

Les builders peuvent maintenant expérimenter différentes structures de liquidité, conceptions de frais, définitions d'oracles et limites de levier sans avoir à reconstruire le backend. Le défi devient d'identifier la "surface de demande" (c'est-à-dire combien de personnes veulent spéculer sur quelque chose) et de l'ancrer sur un oracle fiable. En pratique, un marché peut maintenant être constitué de trois composants : marché + oracle + demande.

Cela étend la gamme des actifs pouvant être listés.

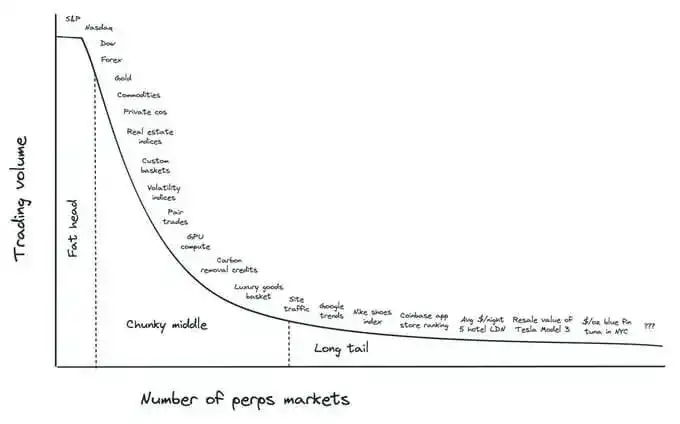

Comme l'a décrit Alvin Hsia, fondateur de Ventuals, les "Fat Head" (grosses têtes) sont constituées des classes d'actifs déjà couvertes par la finance traditionnelle (produits indiciels, forex, matières premières) ; les "Chunky Middle" (milieu épais) incluent les actions levées, les ensembles de données du monde réel et les indices de matières premières ; et les "Long Tail" (longues traînes) s'étendent à des signaux de niche, comme les prix immobiliers locaux, les primes sur produits ou les indices de tendances culturelles. La finance traditionnelle ne peut pas commoditiser facilement ces points de données, mais un système de règlement sur chaîne le peut. HIP-3 ouvre en fait un modèle de création de marché piloté par la demande.

Source : X (@alvinhsia)

Cela transforme les DEX de concurrents des CEX en des entités structurellement totalement différentes.

Au lieu de se battre pour la liquidité cryptonative fixe (dynamique PvP), HIP-3 permet aux DEX de s'étendre aux actifs non cryptographiques et aux données du monde réel. Cela apporte de nouveaux flux, de nouveaux utilisateurs et de nouvelles formes de demande – une dynamique PvE où la taille du marché augmente au lieu d'être redistribuée. Cela approfondit également les revenus au niveau du protocole.

Un exemple concret est le marché XYZ100 d'Hyperliquid, qui a dépassé 13 milliards de dollars de volume d'échange cumulé en trois semaines seulement après son lancement, démontrant la rapidité avec laquelle de nouvelles classes d'actifs peuvent se développer une fois l'infrastructure standardisée.

En bref, les CEX continuent de fournir stabilité et accès réglementaire, mais les DEX de perpétuelles basées sur HIP-3 prennent l'avantage en termes de vitesse, d'expérimentation et d'expansion des actifs. Elles ne sont pas des substituts, mais des voies de croissance distinctes. L'avantage concurrentiel des plateformes de trading passera de l'ingénierie backend à la conception de marché et à l'expérience utilisateur, et le leadership dépendra de quel protocole pourra les transformer en valeur durable.

2. Du récit pilotant la valorisation aux flux de trésorerie pilotant la valorisation

Le marché de 2025 est fondamentalement différent des cycles précédents.

L'environnement de liquidité abondante qui boostait autrefois tous les actifs a disparu. Le capital circule maintenant de manière sélective. Les prix reflètent davantage les performances réelles que le récit, et les projets incapables de générer des revenus sont naturellement éliminés. La plupart des altcoins n'ont pas retrouvé leurs sommets de 2021, tandis que les protocoles avec des revenus clairs affichent une force relative même pendant les corrections du marché.

L'arrivée du capital institutionnel a solidifié ce changement.

Le cadre de la finance traditionnelle (TradFi) est appliqué directement à la crypto. Les revenus, le bénéfice net, la génération de frais, l'activité des utilisateurs et la distribution des profits deviennent les indicateurs principaux pour évaluer les projets. Le marché s'éloigne d'une valorisation basée sur des "histoires" ou une croissance anticipée. Seuls les projets ayant des revenus réels qui reviennent au Token obtiendront des valorisations de marché plus élevées.

Dans ce contexte, la récente proposition d'Uniswap d'activer le "Fee Switch" (interrupteur de frais) est symbolique. Un protocole DeFi phare choisissant explicitement de lier les flux de trésorerie à la valeur du Token signale que les fondamentaux (et non le récit) sont maintenant au cœur de la tarification du marché.

Des leaders évidents ont émergé.

Hyperliquid (HYPE) et Pump.fun (PUMP) sont des cas typiques :

-

Hyperliquid est la plus grande DEX de perpétuelles en termes de volume, d'open interest (OI) et de nombre de traders. En novembre 2025, le volume d'échange cumulé atteignait 3,1 billions de dollars, avec un open interest de 90 milliards de dollars. Il est à noter qu'Hyperliquid utilise 99 % des frais des perpétuelles pour racheter HYPE, liant directement les flux de trésorerie du protocole à la valeur du Token. Le total des rachats a atteint 34,4 millions de HYPE (environ 1,3 milliard de dollars), soit environ 10 % de l'offre en circulation.

-

Pump.fun est la principale plateforme de trading de memecoins, ayant généré environ 1,1 milliard de dollars de frais cumulés. Son programme de rachat a acheté environ 830 000 SOL (environ 165 millions de dollars), ce qui équivaut à 10,3 % de sa valeur (supposée) en circulation.

D'autres projets affichent également une forte dynamique de revenus :

-

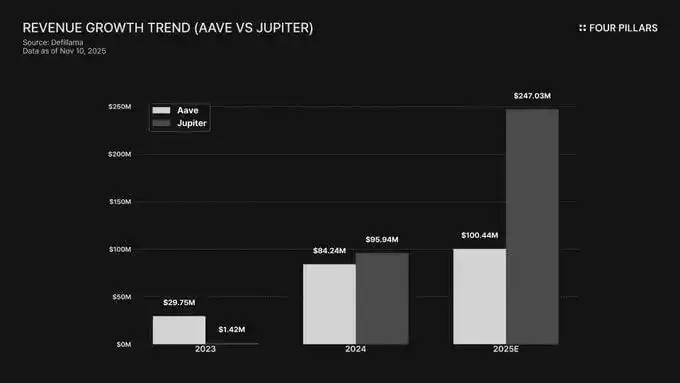

Aave (AAVE) et Jupiter (JUP) publient continuellement des flux de trésorerie stables et croissants. Les revenus annuels d'Aave sont passés de 29,75 millions de dollars en 2023 à 99,39 millions de dollars en 2025. La croissance des revenus de Jupiter est plus spectaculaire, passant de 1,42 million de dollars en 2023 à 246 millions de dollars en 2025.

-

Coinbase (COIN), bien qu'étant une action cotée, bénéficie également du chemin de tokenisation plus clair de la chaîne Base. Coinbase a élargi sa structure de revenus : au T3 2025, les revenus des abonnements et services ont atteint 746,7 millions de dollars (en hausse de 13,9 % en glissement trimestriel).

Cette transition se diffuse des dApp individuelles aux écosystèmes L1 et L2. Avoir seulement des compétences techniques ou le soutien d'investisseurs ne suffit plus. Les chaînes ayant de vrais utilisateurs, de vraies transactions et des revenus au niveau du protocole obtiennent une plus forte reconnaissance du marché. La métrique d'évaluation centrale devient la durabilité de l'activité économique.

En résumé, le marché connaît une transformation structurelle. Le marché de 2026 pourrait se restructurer autour de ces participants soutenus par des performances.

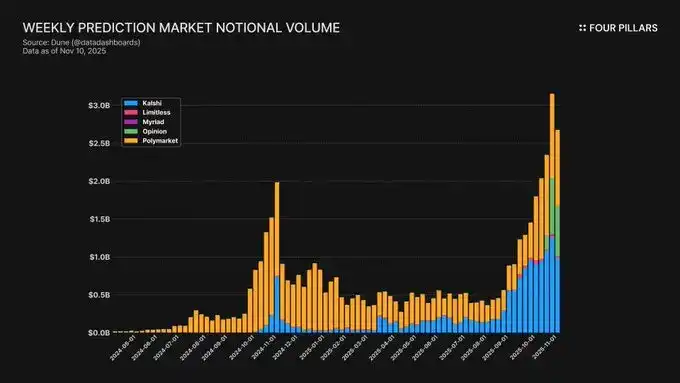

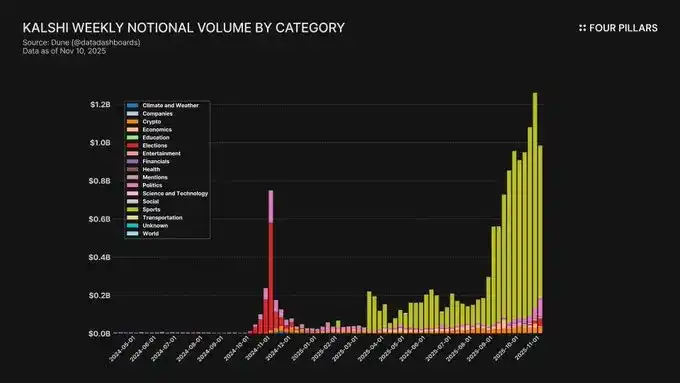

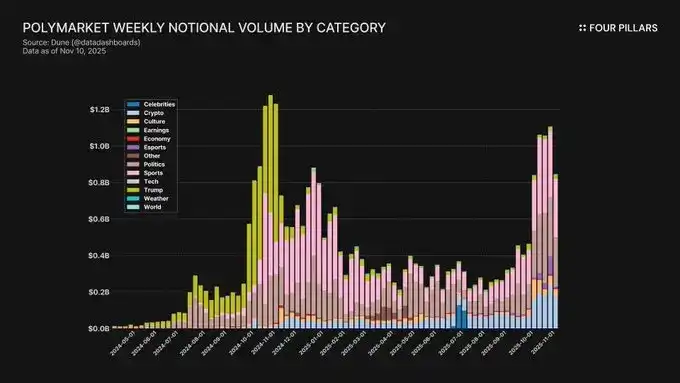

3. Quantifier les attentes du marché via les marchés prédictifs

Les marchés prédictifs sont une expérience qui transforme les activités de pari autrefois privées ou illégales en données publiques sur la chaîne. L'essentiel est qu'ils quantifient la probabilité que les gens attribuent à des événements futurs en les faisant miser de l'argent réel sur leurs convictions. Cela en fait non seulement des lieux de spéculation, mais aussi des mécanismes économiques pour agréger l'information et estimer les probabilités.

Les marchés prédictifs ont connu une croissance rapide depuis 2024 : En octobre 2025, le volume nominal hebdomadaire était d'environ 2,5 milliards de dollars, avec plus de 8 millions de transactions par semaine. Polymarket détient 70 à 75 % des parts d'activité, tandis que Kalshi, après avoir obtenu l'approbation de la CFTC et s'être étendu aux marchés sportifs et politiques, a vu sa part grimper à environ 20 %.

L'unicité des données des marchés prédictifs réside dans le fait que : Les sondages, le sentiment des médias sociaux et les recherches institutionnelles sont souvent lents et coûteux. Les marchés prédictifs, quant à eux, fixent le prix des attentes en temps réel. Par exemple, Polymarket a reflété une augmentation de la probabilité de victoire de Donald Trump en 2024 significativement plus tôt que les sondages traditionnels.

En pratique, les marchés prédictifs créent des données sérialisées d'attentes collectives. Ces courbes peuvent servir de signaux de probabilité en temps réel pour les événements politiques, économiques, sportifs et technologiques. Les institutions financières et les modèles d'IA considèrent de plus en plus ces marchés comme une source de données alternative (Alt-data) pour quantifier les attentes.

Source : Grayscale Research

D'un point de vue institutionnel, les marchés prédictifs représentent non pas la "numérisation des paris", mais la "financialisation de l'incertitude". Comme les prix reflètent une probabilité consensuelle, les traders macro peuvent les utiliser pour gérer les risques. Kalshi propose déjà des marchés liés à l'inflation, aux données sur l'emploi et aux décisions sur les taux d'intérêt, attirant un intérêt de couverture substantiel.

À mesure que les marchés prédictifs mûrissent, ils créent une nouvelle chaîne de valeur : marché (génère le signal) → oracle (règle le résultat) → données (ensembles de données standardisés) → application (consommation financière, médiatique, IA).

Le principal obstacle actuel est réglementaire :

-

Asie : Des régions comme la Corée, Singapour et la Thaïlande adoptent mostly une attitude d'interdiction, les classant comme jeux d'argent illégaux et sanctionnant les utilisateurs.

-

Occident : Aux États-Unis, les marchés prédictifs sont réglementés par la CFTC en tant que "contrats d'événements". Kalshi opère légalement avec une licence DCM, et Polymarket prévoit de revenir sur le marché américain en 2025 via l'acquisition de QCX.

Cette divergence réglementaire crée une scission : l'Occident s'oriente vers l'institutionnalisation, l'Asie réprime. Bien que ce soit une contrainte à court terme, à long terme, les marchés prédictifs évolueront pour devenir des infrastructures transformant les croyances collectives en informations. Ils passeront de "marchés interprétant l'information" à "marchés produisant de l'information", renforçant un monde où "le prix devient l'expression primaire de l'attente collective".