Auteur : Connor King, fondateur de Novora

Compilation : Hu Tao, ChainCatcher

Le mois dernier, nous avons publié notre article « Les relations avec les investisseurs sont-elles importantes dans le domaine de la cryptographie ? Voici le suivi. Nous avons étendu notre ensemble de données initial de 53 protocoles à plus de 150 protocoles, couvrant toutes les principales catégories : DEX, prêt, contrats perpétuels, jalonnement liquide, L1, L2, ponts, DePIN, IA, stablecoins, infrastructure ainsi que les tokens CEX. La valorisation totalement diluée (FDV) des protocoles varie de 40 millions de dollars à 45 milliards de dollars.

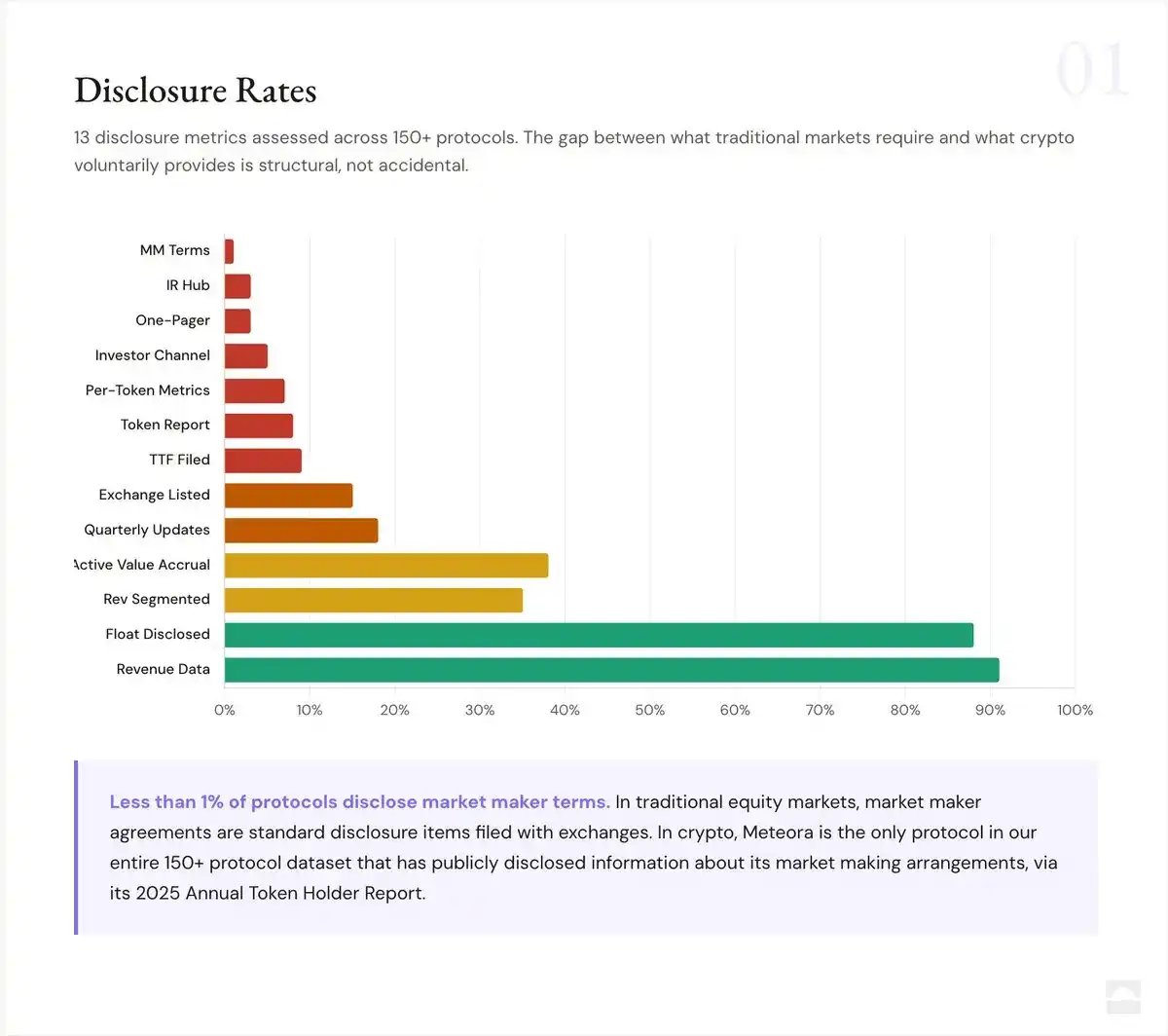

Nous avons vérifié 15 indicateurs binaires et vérifiables pour chaque protocole : le protocole divulgue-t-il cette information ? Oui/Non. Chaque point de données a été recoupé avec des sources publiques : Artemis, Tokenterminal, Blockworks, Dune, DefiLlama.

Voici ce que nous avons découvert :

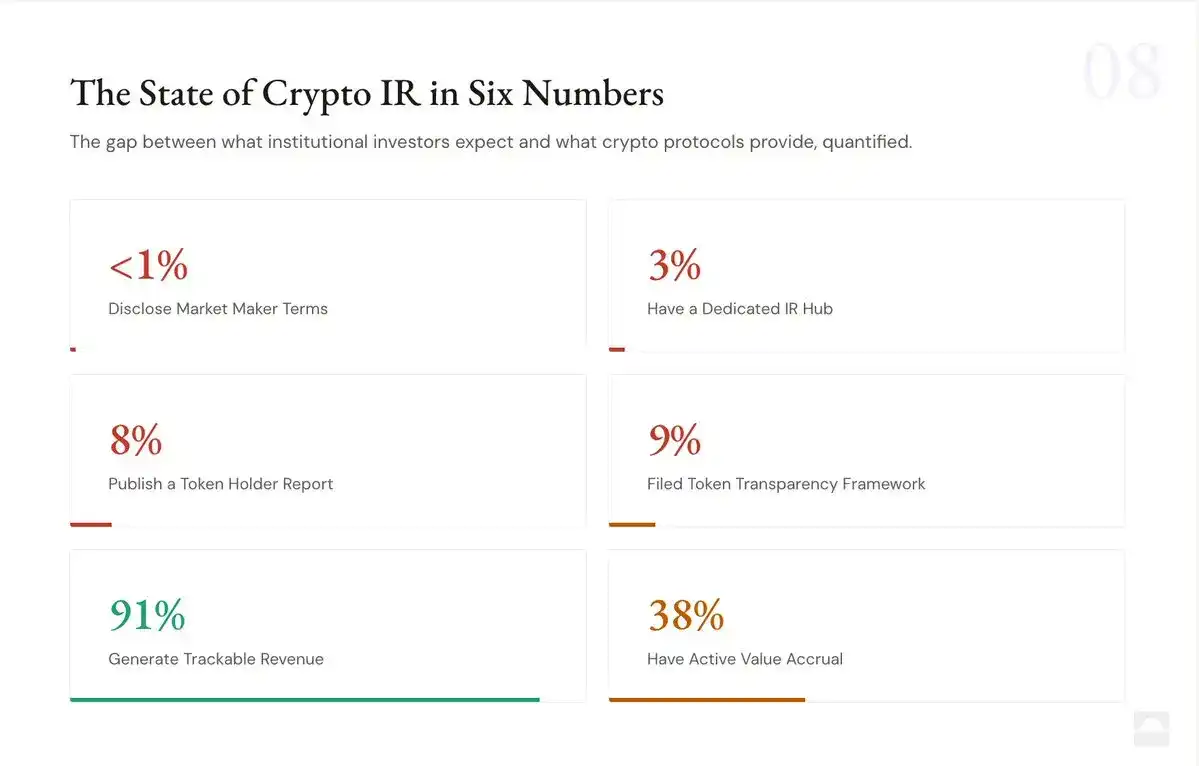

Moins de 1 % des teneurs de marché divulguent leurs conditions.

50 protocoles. Un volume quotidien de transactions totalisant des milliards de dollars. Mais un seul protocole a divulgué publiquement des informations sur ses arrangements de tenue de marché.

Les teneurs de marché définissent les conditions de négociation des tokens. Ces arrangements incluent souvent des prêts de tokens, des structures d'options et des incitations à la performance, qui affectent directement la découverte des prix. Sur les marchés traditionnels, de tels contrats importants sont divulgués. Mais sur les marchés cryptographiques, chaque participant opère dans l'opacité de l'information.

Meteora est le seul protocole dans les données à avoir divulgué des informations sur ses arrangements de tenue de marché via son rapport annuel 2025 pour les détenteurs de tokens. Un seul sur plus de 150 protocoles.

C'est l'écart de transparence le plus profond dans l'industrie.

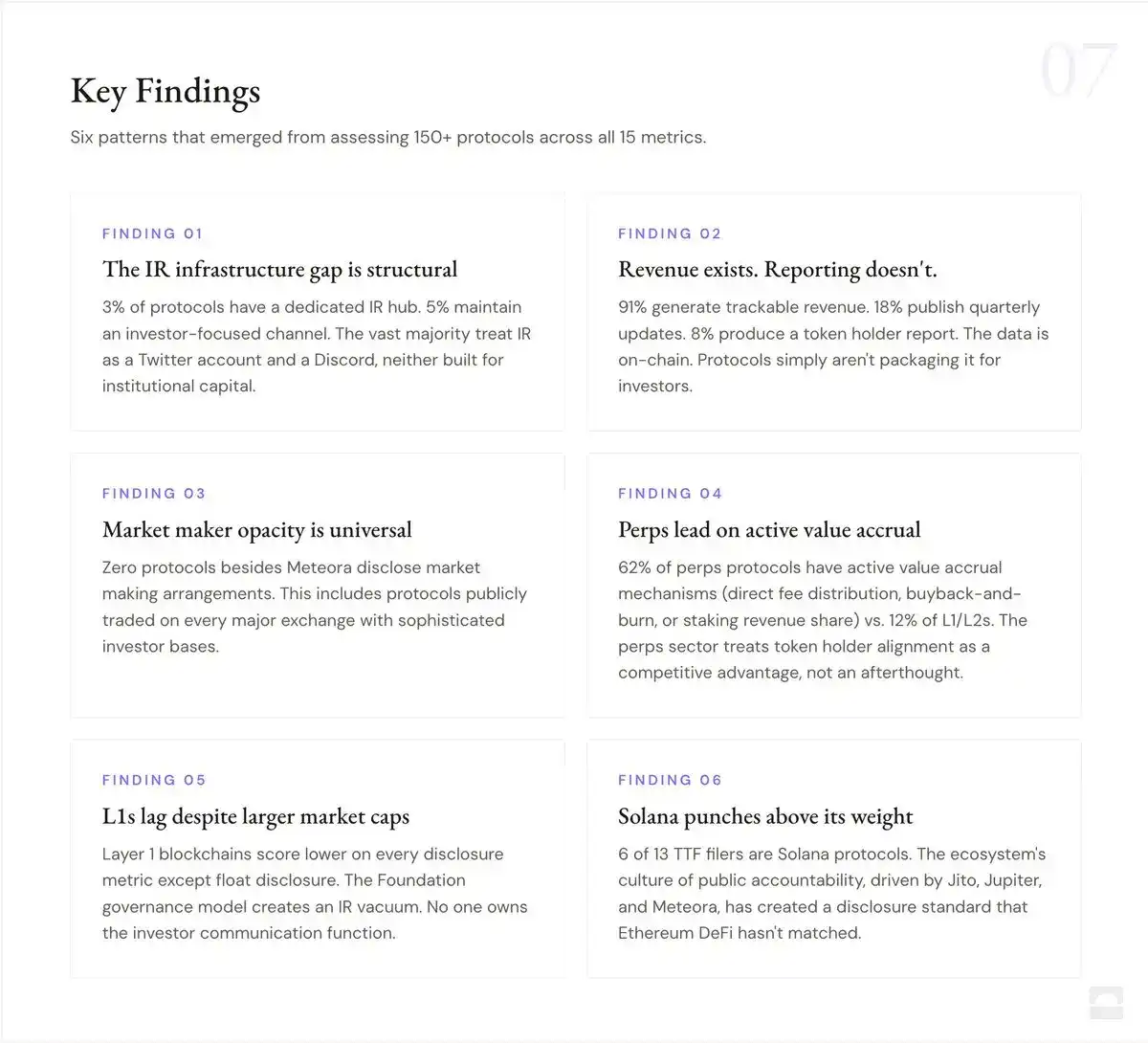

91% ont des données de revenus. 3% ont un centre de relations investisseurs.

Presque tous les protocoles de cet audit fournissent publiquement des données de revenus via des plateformes tierces ou leurs propres tableaux de bord. Les données brutes existent.

Mais seulement 3 % ont construit un centre de relations investisseurs dédié pour intégrer ces données dans une expérience orientée investisseur. Les exceptions incluent Meteora, Jito, Jupiter, Raydium, MetaDAO. Tous les autres protocoles dispersent l'information entre des blogs, des forums de gouvernance, des fils de discussion sur X et des plateformes tierces. Aucune expérience investisseur centralisée et de niveau institutionnel. L'écart n'est pas dans la disponibilité des données, mais dans l'infrastructure de communication.

9% ont soumis le TTF de Blockworks

Le Blockworks Token Transparency Framework (Cadre de Transparence des Tokens) a été soumis à la SEC américaine en juin 2025, couvrant 18 normes de divulgation sur l'offre, la distribution, les finances et la structure de marché, soutenu par Pantera, L1D et Theia. Sur les plus de 150 protocoles audités, seuls 13 l'ont soumis : Jito, Jupiter, Raydium, Morpho, Aerodrome, MetaDAO, Maple, dYdX, Euler, Marinade, EtherFi, Gains Network et Meteora.

C'est un progrès substantiel par rapport à zéro soumission. Mais le taux de soumission est passé de 25% pour l'ensemble initial de 53 protocoles à 9% pour 150+. L'ensemble de données original était biaisé en faveur des protocoles DeFi ayant adopté le TTF tôt. Avec un échantillon élargi, l'image est plus claire : la grande majorité du marché n'a pas choisi de participer. Zéro protocole L1, zéro L2, zéro protocole d'infrastructure n'a soumis le cadre. Le cadre existe, plus de protocoles devraient l'utiliser.

38% ont une capture de valeur active, 62% ne rendent rien

Notre définition de la « capture de valeur active » est large : le protocole a-t-il au moins un mécanisme en cours qui dirige la valeur économique directement vers les détenteurs de tokens (hors droits de gouvernance) ? Sur plus de 150 protocoles, nous avons identifié six modèles différents :

- Distribution directe de frais (JUP, DYDX, GMX)

- Rachat et destruction (HYPE, RAY, MET)

- Partage des revenus de jalonnement (PENDLE, AAVE, ETHFI)

- Rachats conditionnels (LDO)

- Distribution cyclique du modèle ve (AERO)

- Gouvernance uniquement, sans droits économiques (MORPHO, LINK, ARB)

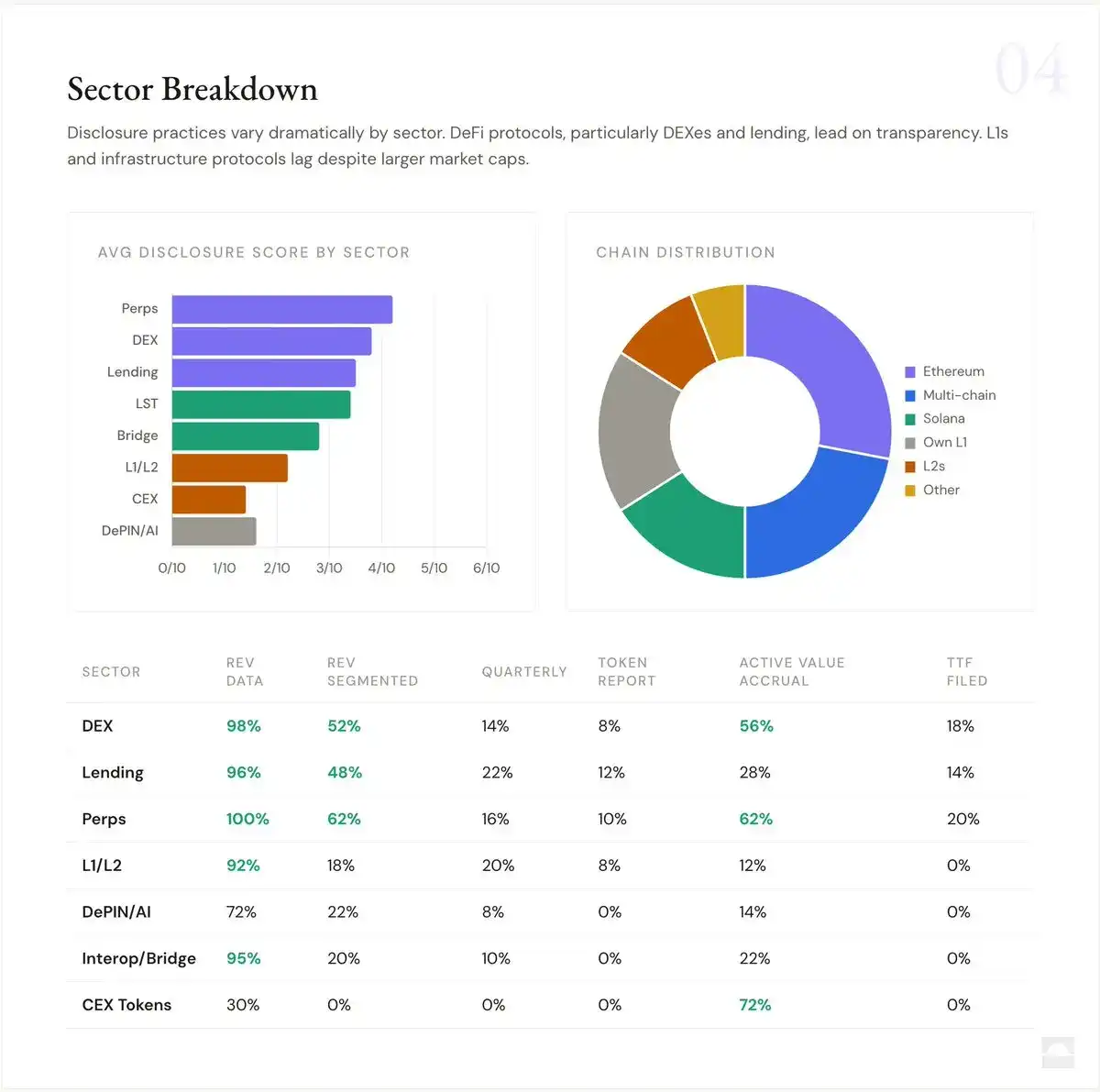

62 % des protocoles tombent dans la dernière catégorie – des tokens avec uniquement des droits de gouvernance, sans aucune capture de valeur, y compris certains des projets ayant les plus grandes capitalisations boursières de l'industrie. Les différences entre les catégories sont très nettes : 62 % des protocoles de contrats perpétuels ont une capture de valeur active, contre seulement 12 % pour les tokens L1/L2. La catégorie des contrats perpétuels considère l'alignement des intérêts des détenteurs de tokens comme un avantage concurrentiel, ce que les fondations L1 n'ont pas encore réussi à faire. Une analyse approfondie des modèles qui fonctionnent vraiment sera publiée la semaine prochaine.

La couche de données est construite, la couche de communication ne l'est pas

Nous avons vérifié cinq principales plateformes tierces : Token Terminal, Dune Analytics, Artemis, DefiLlama et Blockworks Research. Les quatre premières couvrent chacune 85 à 95 % de l'ensemble de données. 72 % des protocoles apparaissent sur 4 plateformes ou plus. Chaque protocole de l'audit apparaît sur au moins une plateforme. L'infrastructure de données brutes pour l'analyse institutionnelle est largement en place. Ce qui manque, c'est la couche d'interprétation, d'emballage et de communication qui transforme les données en récits investissables.

Le tableau complet des divulgations pour les 150+ protocoles est le suivant :

<1 % — Divulgation des conditions des teneurs de marché

3 % — Centre de RI dédié

3 % — Fournissent une fiche récapitulative

5 % — Canal investisseurs dédié

7 % — Publient des métriques par token

8 % — Rapport aux détenteurs de tokens

9 % — Ont soumis le TTF

15 % — Divulgation des inscriptions en bourse

18 % — Mises à jour trimestrielles

35 % — Ventilation des revenus divulguée

38 % — Capture de valeur active

88 % — Offre en circulation divulguée

91 % — Données de revenus accessibles

Ce que cela signifie

La thèse de « Les relations avec les investisseurs sont-elles importantes dans la cryptographie ? » tient toujours. Avec l'élargissement de l'échantillon à 150+, les données sont plus alarmantes. Les protocoles cryptographiques ne cachent pas les fondamentaux, ils ne parviennent tout simplement pas à les présenter. Les intrants bruts pour l'analyse fondamentale existent déjà sur la blockchain et sur des plateformes tierces, mais la « couche de traduction » et l'infrastructure de RI qui transforment les données en confiance institutionnelle sont presque inexistantes. Seulement 3 % ont un centre de RI, <1 % divulguent les conditions des teneurs de marché, 91 % du marché n'ont pas encore adopté le seul cadre de divulgation standardisé disponible.

L'opportunité pour les protocoles est très claire : le coût de construction de l'infrastructure de RI est négligeable par rapport aux bénéfices sur les marchés des capitaux. Les protocoles qui y investissent maintenant seront les premiers à gagner la confiance des allocateurs institutionnels. Le rapport interactif complet contenant tous les 150+ protocoles est maintenant en ligne :

http://novora.co/research/ir-transparency-2026.html

La semaine prochaine, nous publierons le rapport comparatif de cette série : « Quel modèle de capture de valeur des tokens fonctionne vraiment ? » (Which Token Value Accrual Model Works?). Ce rapport détaillera les six mécanismes de capture de valeur des tokens que nous avons identifiés, leurs performances empiriques et ce que cela signifie pour la classification des tokens et l'adoption institutionnelle.