原文作者:Frank,Foresight News

2024 年,可谓是全球顶级体育赛事的大年,从正在如火如荼举办的 2023 亚洲杯(1 月 12 日至 2 月 10 日),再到年中有「小世界杯」之称的的欧洲杯赛事(6 月 14 日至 7 月 14 日),以至于 7 月开幕的巴黎奥运会(7 月 26 日至 8 月 11 日),甚至再到 11 月 5 日的美国大选,各大体育 & 政治盛事贯穿全年。

尤其是 6 月至 8 月接踵而至的欧洲杯与奥运会赛事,作为全球瞩目的国际大型体育赛事,拥有巨大的国际影响力和粉丝群体,无疑会为相关体育赛道代币带来极大的注意力与炒作空间。

本文就旨在简单梳理值得关注的体育类别代币,并通过复盘 2021 年欧洲杯与 2022 年世界杯赛事期间的相关龙头代币价格走向,试图一窥今年全球性赛事背后「刻舟求剑」的潜在交易规律。

哪些体育类别代币值得关注?

「在绿茵场上滚动的不是足球,而是黄金」,体育赛道相关代币一直都是加密世界最具强周期性与炒作预期的投资标的。

如果对此进行划分,大致可分为三类:体育公链(Chiliz、TOPGOAL 等)、球队 / 明星的粉丝代币(SANTOS、BAR、CITY 等),以及预测 & 博彩类相关代币(体育 NFT 类别本文暂且按下不表)。

体育公链

Chiliz(CHZ)

其中首当其冲自然是 Chiliz(CHZ),作为体育和娱乐区块链金融科技提供商,Chiliz 一直是众多足球俱乐部发行粉丝代币的基础区块链平台,并推出了针对体育和娱乐行业粉丝服务的互动和奖励应用 Socios.com。

在 Socios.com 上,球迷可以购买 CHZ 并兑换为某个俱乐部的粉丝代币,进而对俱乐部事务进行投票决策,甚至还可以直接参与管理(从球衣图案设计到球队日常治理投票)或与球员交流。

目前代币 CHZ 市值约 8.8 亿美元,也是市值最高的体育赛道绝对龙头。

TOPGOAL(GOAL)

Web3 足球元宇宙平台 TOPGOAL 是可以交易正版数字球星卡并参与足球游戏的体育元宇宙平台,致力于与世界著名球星、俱乐部等合作官方授权,以为球星、俱乐部和广大球迷打造新的数字虚拟体验和娱乐消费方式。

目前包括皮耶罗、迈克尔·欧文、古蒂、里瓦尔多等在内的众多知名球星已经加入其中,而 GOAL 是 TOPGOAL 的治理代币,截至发文时市值仅约 200 万美元。

球队 / 明星的粉丝代币

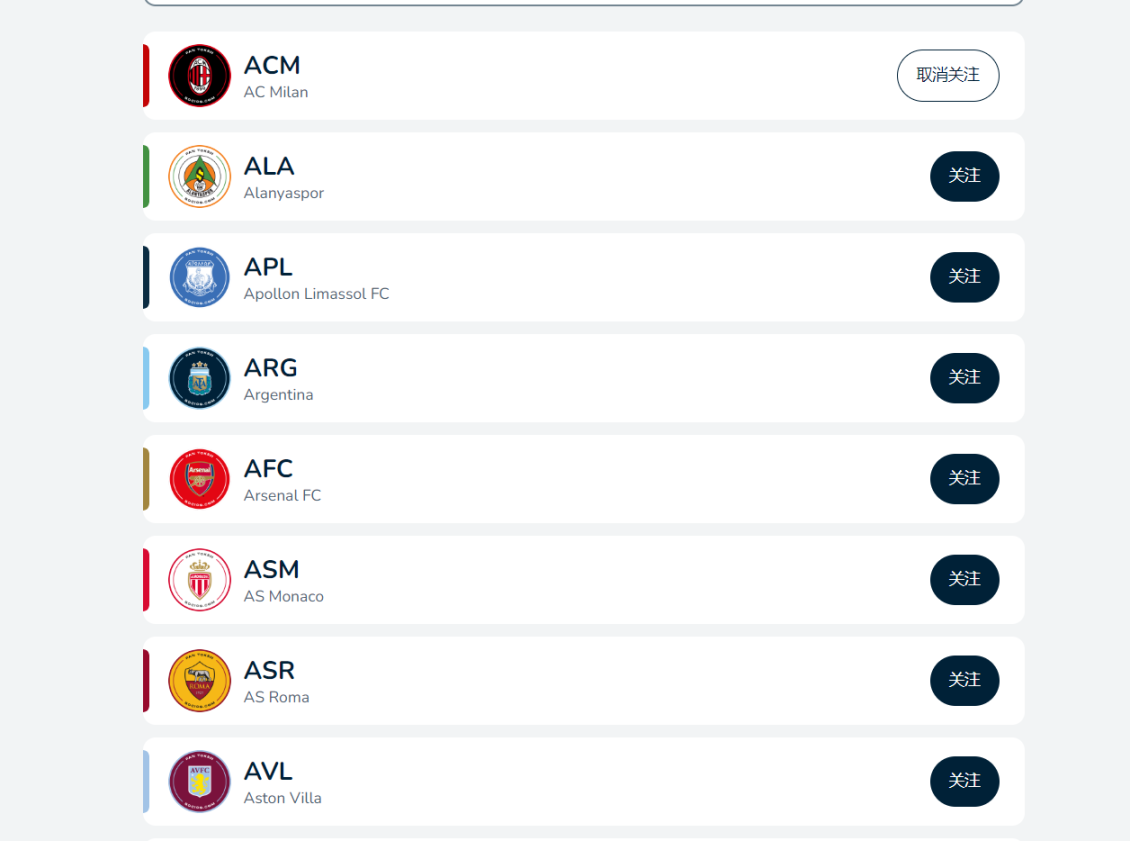

其次,就是基于 Chiliz 等区块链发行的各球队 / 俱乐部的粉丝代币,持有者通常会获得专属权益,其中包括投票特权及获得俱乐部的独家奖励。

截至发文时,Chiliz 已经与曼城、阿森纳、巴萨、马德里竞技、尤文图斯、罗马、AC 米兰、国际米兰、巴黎圣日耳曼等诸多顶级足球俱乐部达成合作,并发行总计 63 个球队对应的粉丝代币,知名度较高的包括:

AC 米兰足球俱乐部粉丝代币:AC Milan Fan Token(ACM)

英国足球俱乐部托特纳汉热刺队粉丝代币:Tottenham Hotspur FC Fan Token(SPURS)

巴黎圣日尔曼足球俱乐部粉丝代币:Paris Saint-Germain Fan Token(PSG)

尤文图斯足球俱乐部粉丝代币:Juventus Fan Token(JUV)

巴塞罗纳足球俱乐部粉丝代币:FC Barcelona Fan Token(BAR)

葡萄牙国家足球队粉丝代币:Portugal National Team Fan Token(POR)

马德里竞技足球俱乐部粉丝代币:Atletico de Madrid Fan Token(ATM)

国际米兰足球俱乐部粉丝代币:Inter Milan Fan Token(INTER)

墨西哥足球俱乐部粉丝代币:Mexican Football club(SAN)

此外,头部交易所也都有与世界顶级球队合作发行粉丝代币(多数也是基于 Chiliz 发行),譬如被广泛视为「币安系」的基于 BNB Chain 发行的 LAZIO、SANTOS 和 PORTO 三个粉丝代币。

但从总的统计口径来看,截至发文时,币安已上线的粉丝代币共 10 个,包括(球队类,下同):

巴西甲级足球俱乐部桑托斯粉丝代币:Santos FC Fan Token(SANTOS)

意甲足球俱乐部拉齐奥:S.S. Lazio(LAZIO)

波尔图足球俱乐部粉丝代币:FC Porto Fan Token(PORTO)

巴塞罗纳足球俱乐部粉丝代币:FC Barcelona Fan Token(BAR)

曼彻斯特足球俱乐部粉丝代币:Manchester City Fan Token(CITY)

巴黎圣日尔曼足球俱乐部粉丝代币:Paris Saint-Germain Fan Token(PSG)

尤文图斯足球俱乐部粉丝代币:Juventus Fan Token(JUV)

AC 米兰足球俱乐部粉丝代币:AC Milan Fan Token(ACM)

马德里竞技足球俱乐部粉丝代币:Atletico de Madrid Fan Token(ATM)

罗马足球俱乐部粉丝代币:AS Roma Fan Token(ASR)

OKX 已上线的粉丝代币共 6 个,包括:

阿根廷足球协会粉丝代币:Argentine Football Association Fan Token(ARG)

葡萄牙国家足球队粉丝代币:Portugal National Team Fan Token(POR)

里约热内卢弗拉门戈体育俱乐部粉丝代币:Flamengo Fan Token(MENGO)

土耳其特拉布宗体育足球俱乐部粉丝代币:Trabzonspor Fan Token (TRA)

曼彻斯特足球俱乐部粉丝代币:Manchester City Fan Token(CITY)

伊斯坦布尔职业足球俱乐部粉丝代币:Galatasaray Fan Token(GALFT)

预测 & 博彩类

除此之外,预测 & 博彩类需求往往也会在大型体育 & 政治盛事的节点期迎来需求井喷,尤其是世界杯、欧洲杯、美国总统大选这类全球性盛事。

以预测市场龙头 Polymarket 为例,在过去的 1 月份交易量超 5000 万美元,创月度历史新高。

而其中最受瞩目的助推因素,就包括已落幕的萨尔瓦多总统大选预测、现货比特币 ETF 是否通过,以及正在进行中的 2024 欧洲杯获胜队伍预测、 2024 美国总统大选预测、美联储降息、 2024 美国总统大选民主党候选人等不同投注市场。

不过目前 Polymarket 并未发行代币,其它诸如 Aver、BetDEX 等预测市场则都赌池极浅,也均未发行代币。

但伴随着下半年欧洲杯、奥运会及美国大选的临近,在各个赛事上参与对应的赌池也未尝不是一个丰富投资选择的好机会。

「先暴涨,后暴跌」的历史规律?

如果回顾历史行情,会发现历届欧洲杯等体育盛事临近之际,泛体育板块的相关代币一般会大致遵循「先暴涨,后暴跌」的历史规律,至于会提前多久出现行情异动,大致又有着怎样的轨迹走势,则具体情况具体分析。

由于此类体育盛事多为 4 年一届,相对加密市场的发展历程跨度较大,因此本文我们仅以时间节点最近的 2021 年欧洲杯、 2022 年卡塔尔世界杯为例,通过结合体育公链龙头代币 CHZ 与币安上粉丝代币 SANTOS、PSG 为例,进行一下简单复盘。

2021 年欧洲杯

2021 年 6 月 12 日至 7 月 12 日, 2020 年欧洲杯赛事拉开序幕(Foresight News 注,原定 2020 年,因疫情影响推迟一年)。

而以体育板块龙头代币 CHZ 为例,来复盘本届欧洲杯开赛 4 个月前及整个赛事周期的二级市场价格表现,会发现大致可分为三个阶段:

赛事前 4 个月,提前上涨:2 月 12 日前后,CHZ 开始逐步走强,随后短短一个月内,从 2 月 12 日的 0.3 USDT 一路上涨,至 3 月 12 日最高触及 0.9449 USDT, 30 天涨幅超 214% ;

赛事前 2 个月,走出双顶:但随后 3 月 12 日至 4 月 16 日的一个月左右时间内,CHZ 先下跌至最低 0.36 USDT,较最高点跌幅超 60% ,随后又在 4 月 16 日最高回涨至 0.84 ,走出双顶,随即由高点持续下跌;

整个赛事期间,震荡阴跌:6 月 12 日开幕日前一周,CHZ 相对强势,但在开幕当天即大幅收跌超 7% ,随后一路震荡下跌,最低跌至 0.178 美元,相较 4 个月前的高点下跌逾 80% ;

赛事前 3 个月,提前上涨:3 月 10 日前后,PSG 当日暴拉 52% ,随后一个半月内,从最低 10.862 USDT 一路上涨,至 4 月 27 日最高触及 59 USDT, 47 天涨幅超 443% ;

赛事前 2 个月,触顶下跌:随后 4 月 27 日至赛事开幕前的近两个月内,PSG 一路跌至 10.78 USDT,几乎回到原点,较最高点跌幅超 80% 。而 6 月 12 日开幕日当天,PSG 再度暴跌,振幅超 10% ;

结束后 1 个月,再创新高:吊诡的是,在欧洲杯闭幕后,PSG 开始快速拉升,并在 1 个月内从 15 USDT 快速涨至 61.5 USDT,涨超 310% ;

2022 年卡塔尔世界杯

2022 年 11 月 20 日至 12 月 18 日, 2022 年卡塔尔世界杯拉开序幕。

其中我们仍以体育板块龙头代币 CHZ 为例,来复盘本届世界杯开赛 5 个月前及整个赛事周期的二级市场价格表现,会发现大致可分为三个阶段:

赛事前 5 个月,短期触底:距离赛事开幕前 5 个月左右的 6 月 18 日,CHZ 触及短期内的低点 0.0811 USDT,随后开始为期两个月的缓慢上涨周期——从 6 月 18 日的 0.0811 USDT 一路上涨,至 8 月 24 日最高触及 0.265 USDT, 66 天涨幅超 226% ;

赛事前 3 个月,走成三顶:从 8 月 25 日触及第一个阶段顶点之后,接下来赛前 3 个月内,CHZ 陆续在 9 月 23 日和 11 月 7 日创下第二个和第三个阶段高点,走出三顶形态;

整个赛事期间,全程大跌:11 月 20 日开幕日前一周,CHZ 在短短 5 日内上涨逾 50% ——从 11 月 14 日最低 0.178 USDT 至 11 月 19 日的 0.275 USDT,但旋即暴跌,开幕当天更是大幅收跌近 20% ,随后整个赛事期间全程下跌,最低跌至 12 月 17 日的 0.1123 美元,相较 1 个月前的阶段高点下跌近 60% ;

此外,「币安系」的粉丝代币 SANTOS 也是提前 4 个月左右开始异动,并在赛事前 3 个月形成双顶走势,随后持续下跌,赛事开幕后更是持续下行,大致也可分为类似的「三段论」:

赛事前 4 个月,开始异动:距离赛事开幕前 4 个月左右的 7 月 15 日,SANTOS 开始异动,当日振幅达 15% ,随后开始为期 1 个月的迅速上涨周期——从 7 月 15 日的 3.82 USDT 一路上涨,至 8 月 19 日最高触及 21.49 USDT, 34 天涨幅超 462% ;

赛事前 3 个月,走成双顶:从 8 月 19 日触及第一个阶段顶点之后,SANTOS 先下跌至最低 9.8 USDT,较最高点跌幅超 50% ,随后再度回升,并在 9 月 25 日再度创下新高点 22.67 USDT,走出双顶形态;

整个赛事期间,全程大跌:9 月 25 日创下新高后直到赛事开幕,SANTOS 都一路下跌,赛事开幕前半个月更是数日内跌去 50% 以上,并在开幕当天大幅收跌近 20% ,此后不断走低;

小结

总的来看,无论是 2021 年的欧洲杯赛事周期,还是 2022 年的卡塔尔世界杯前后,以 CHZ 为代表的体育公链代币都是提前 4-5 个月启动,并在短短的 1-2 个月内就会迅速冲高,涨幅均在 200% 以上,且期间可能会形成至少双顶走势。

而 SANTOS 等粉丝代币的走势大致类似,细节上则稍有不同:

时间上,相比 CHZ 会稍晚一个月启动(提前 3-4 月启动),整体周期节奏也会缩短一个月左右;

涨幅上,偏向于「自带杠杆」,涨幅往往高达 300% -400% 以上,高于 CHZ 200% 左右的上涨幅度;

但随着欧洲杯 & 世界杯临近开赛,早期参与炒作的资金往往会在高点抛售,这些代币的价格往往在赛事开幕前 2-3 个月就触顶下跌,赛事开幕后更存在短时暴跌的风险。

从这个角度看,如今距即将于 6 月开幕的 2024 新一轮全球性赛事周期来说,正好是体育板块「刻舟求剑」的启动节点,具有极强的参考借鉴意义。

因此,「买预期,卖事实」,这条在投资领域颠扑不破的真理,对体育板块(重大赛事节点)这种具有强周期、可以前瞻布局的赛道与相关币种来说,也几乎是一条加密交易铁律。