原创|Odaily星球日报

作者|jk

上周的加密市场,最大的热点依然围绕现货比特币 ETF 的各类消息。我们见证了一个有趣的波动小周期,混杂了交易者情绪和市场动态的微妙变化。

本文,Odaily星球日报将深入解析一周内各大比特币现货 ETF 的交易量,包括市场领导者 GBTC、FBTC、IBIT 的表现,并基于数据挖掘出一些有趣的结论。

现货比特币 ETF 一周数据总结

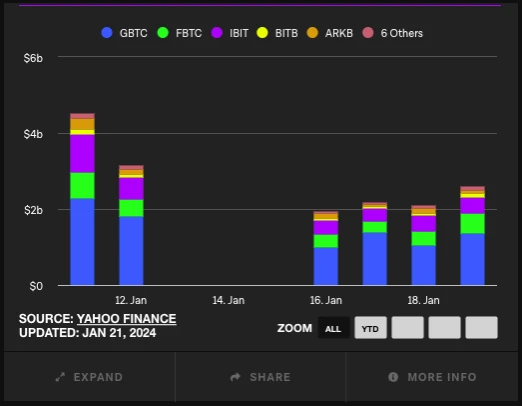

现货比特币 ETF 交易量。来源:The Block、雅虎财经

以上这张图表显示了比特币现货 ETF 在一周内的交易量走势,具体包括 GBTC、FBTC、IBIT、BITB、ARKB 以及其他六种 ETF 的数据。

可以看出,在刚发布的 1 月 12 日,总交易量接近 6 亿美元,其中 GBTC 的交易量最大,其次是富达的 FBTC 和贝莱德的 IBIT,而 BITB、ARKB 和其他六种 ETF 的交易量则相对较小。

随后的几天以及在周末之后,整体交易量有所下降,但 GBTC 依然占据主导地位。在 1 月 16 日以后,总交易量稳定在每日约 2 亿美元,各 ETF 之间的交易量分布情况与 1 月 12 日相似。到了 1 月 19 日,总交易量略有增加。在每日的交易量当中,灰度的 GBTC 约占据一半左右。

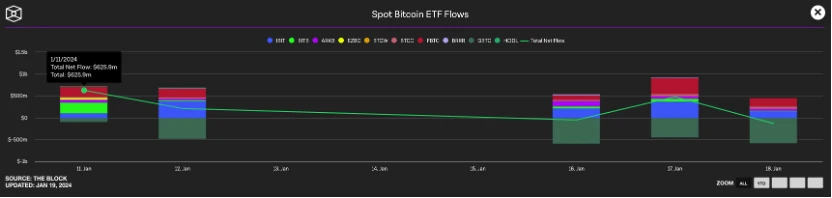

根据 Odaily 此前在《ETF 获批 BTC 却大跌是因为灰度砸盘吗?还有多大抛压在路上?》一文中报道,灰度的 GBTC 存在砸盘可能,投资者可能因为高昂的管理费和此前折价买入的盈利动力抛售 GBTC 的股份,从而导致灰度抛售比特币持仓。所以,我们还需要如下的流入流出数据:

现货比特币 ETF 流入资金量。来源:The Block

可以看到,GBTC 每日均出现了大量的流出,自第一日之后,每日均出现 5 亿美元左右的流出量。相比之下新发布的比特币现货 ETF 保持了相当规模的流入。而根据图中绿线趋势(净流入)来看,波动非常大,虽然大部分时间处于正流入的情况,但下周的波动趋势依然难以预测。

比特币行情数据

这一周,比特币的价格持续走低, 7 日跌幅达到 4% ,现报 40937 美元。行情在 1 月 18 日出现大幅度下跌,随后震荡回升至 41500 美元左右,然后维持至 21 日,随后震荡下跌至如今的位置。可以看出,来自 GBTC 的流出资金和“sell the news”事件确实给市场带来了不小的影响。

那么灰度是否砸盘了呢?根据 Arkham 的数据,灰度的抛售幅度一直存在,但并没有大到会导致比特币现货价格不可挽回的地步。数据显示,现在灰度的比特币持仓约为 573 K,而 13 日这个数据是 617 K,在一周多的时间以来,灰度的持仓量减少了约 7% ,而原本推特上有人预言的“比特币将会因灰度砸盘跌至 32000 美元左右”的场景也并没有出现,足以证明灰度的抛压实际上被其他 ETF 的流入资金和市场买盘基本承接,所以并未出现瀑布式的下跌。

其他市场要闻

Odaily星球日报此前报道,BitMEX Research 统计数据显示,在美国比特币现货 ETF 获批后交易的第 4 天,最大的四个欧洲比特币 ETP 单日资金流出 3000 万美元,五天里资金流出总额约 1.06 亿美元。有证据表明,投资者正在从高费率的欧洲 ETP 产品转向低费率的美国 ETF 产品。在四天里(1 月 11 日、 12 日、 15 日和 16 日),最大的四个欧洲比特币 ETP 资金流出总额达 7520 万美元。这一操作主要是因为费率原因,由于数个美国 ETF 目前提供低廉或者限期零费率的方案,所以导致了大量的跨境资金买入。

同时,ETF 开始交易也导致了大量休眠比特币开始苏醒。根据 Arkham Intelligence 监测数据显示,在现货比特币 ETF 开始交易几天后,价值 20 亿美元的休眠比特币通过多个关联地址转移。这些 BTC 在 2019 年曾出现过一次移动,此前自 2013 年以来一直处于休眠状态。Arkham 表示:“从历史上看,这些比特币都是在同一时间和日期移动的”。据悉,这些 BTC 已从 49 个地址合并到 5 个地址,每个地址包含 8000 到 12, 000 BTC,累计持有 49, 858 枚 BTC,总价值约 21.2 亿美元。

总的来说,这一周的比特币现货 ETF 市场呈现出了分化的格局。尽管 GBTC、FBTC 一如期待地那样占据了交易量的主导地位,市场总体交易量和流入资金量却有所波动,这可能与宏观经济因素以及 GBTC 的抛压情绪有关。

明天,我们即将迎来 ETF 开启交易后的第二周。Odaily星球日报将时刻跟踪报道未来的交易情况。